Что значит собственные средства на кредитной карте втб

В чем подвох мультикарты ВТБ

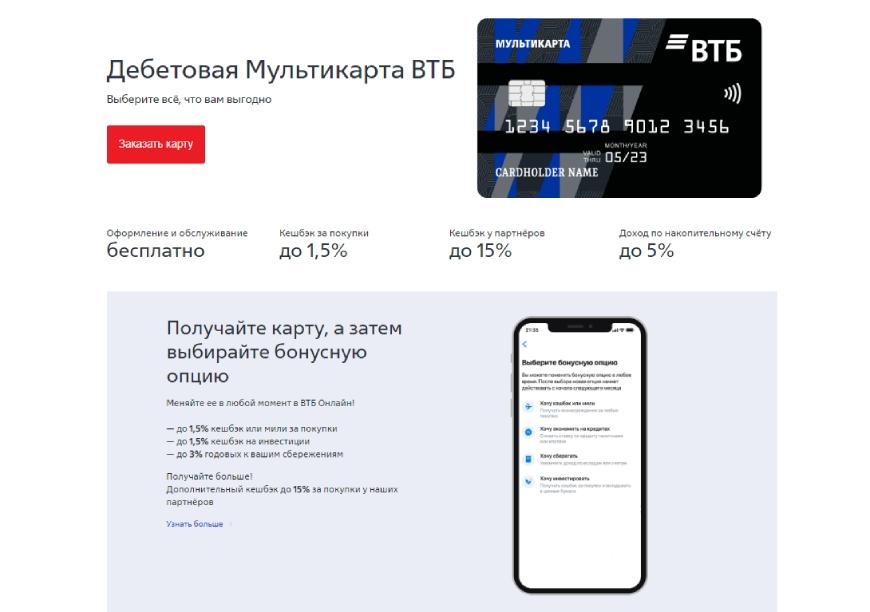

В «Мультикарте» от ВТБ собрано сразу несколько разных продуктов, поэтому в результате получилась довольно интересная карта. Сразу 5 опций внутри нее, несколько доступных вариантов получения кэшбека и дополнительно – проценты на остаток. Но есть и нюансы, о которых мы сегодня поговорим. Перейдем к деталям.

Что такое мультикарта ВТБ?

Сейчас среди банковских услуг можно найти карту от ВТБ с широким пакетом услуг. Среди них – проценты, которые начисляются на остаток, всякие бонусы и доступные онлайн-переводы. Дополнительно разрешается подключать любые бонусные опции из целого ряда. Именно по этой причине ВТБ назвал карту «Мультикартой» – она вмещает в себя преимущества сразу нескольких своих карт.

К ней можно подключить сразу до 5 дополнительных опций. Дебетовая карта ВТБ Мультикарта позволяет подключать опции и для близких людей – например, для родственников, друзей или семьи. Когда будет рассчитываться возврат в виде кэша, то будет браться в расчет оборот по всем имеющимся картам сразу, как по основной, так и по дополнительным. При этом открыть карту допускается в виде дебетовой или кредитной, она прекрасно подходит для любых расчетов, даже в мировой паутине тоже можно расплатиться.

Выбирать можно между тремя международными и отечественными системами:

Стоит сказать, что если в планах путешествия в другие страны, то стоит выбирать из первых двух вариантов, так как наша отечественная система пока принимается не во всем мире.

Начать пользоваться картой можно с минимальным количеством удостоверяющих личность документов, допускается не только в банке это делать, но и на сайте.

Как работает?

Условия Мультикарты ВТБ довольно стандартные. За оплату собственными или заемными средствами начисляется кэшбек или мили каждый месяц:

Можно подключить расширенные уровни вознаграждения:

Чтобы пользоваться расширенными уровнями и обслуживание карты было бесплатным, владельцу нужно пользоваться картой на сумму от 10000 рублей в месяц. Если не дотягивать до этой суммы, то нужно платить 249 рублей помесячно.

Реально подключить несколько дополнительных карт к основной. Это весьма удобно, когда семья большая, а счет один. А теперь давайте подробнее изучим Мультикарту ВТБ, рассмотрим ее преимущества и недостатки.

В чем подвох карты?

Их у этой карты сразу несколько. Это не значит, что карта плохая, просто называть ее «Мультикартой» не стоило. Давайте подробнее разберем, что с ней не так:

Это основные подводные камни Мультикарты ВТБ, но это не значит, что пользоваться ею не выгодно. Просто подходит она не всем категориям людей. Например, действующим клиентам ВТБ, у которых снижается процент по кредиту из-за использования такой карты, она очень пригодится.

Плюсы и минусы мультикарты ВТБ

Есть одна особенность, которую сложно определить к минусам или плюсам. Вы можете снимать собственные деньги с карты в любых банкоматах, но просим учесть комиссию в размере 1% от суммы снятия, но минимум 300 рублей. Правда эта сумма может вернуться в виде кэшбека, если выполнить условие по тратам в месяц. Заемные средства так снять не получится.

Преимущества и недостатки Мультикарты ВТБ

Снижается процент по кредиту или ипотеке при использовании карты

Комиссия за снятие в банкоматах других банков

Можно подключить повышенный кэшбек на остаток и просто копить

Бонусы, которые сложно потратить

Карту можно настроить в соответствии со своим стилем жизни, настроить нужные опции

Неудобные валютные карты

Можно самому выбирать, за что получать кэшбек

Можно снимать до 350 000 рублей в сутки или 2 000 000 рублей в месяц в собственном банкомате

Приходится много тратить, чтобы получить повышенный кэшбек

Можно подключить бесплатный смс-пакет и уведомления на почту

Процент за перевод в другие банки свыше 100 000 рублей

Для открытия достаточно минимального количества документов, а закрыть можно за 10 минут

Отзывы о карте Мультикарте ВТБ банка

Теперь, когда мы уже немного разобрались в положительных и отрицательных сторонах этой карты, предлагаем посмотреть на отзывы клиентов о ВТБ. Из преимуществ карты клиенты отмечают интересные опции, бесплатное обслуживание при выполнении условий пользования. Однако есть и недостатки, такие как дорогое обслуживание при невыполнении условий, изменение правил начисления кэшбэка, некоторые проблемы с оплатой услуг.

Что такое собственные средства на кредитной карте?

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург. В данный момент занимается юридической практикой.

Собственными средствами на кредитке считаются деньги, превышающие установленный размер кредитного лимита. Например, если баланс карты положительный — допустим, 20 тысяч рублей, — а кредитный лимит составляет 250 000 рублей, то фактический лимит вырастает до 270 000 рублей. Таким образом все, что идет сверх 250 000 рублей, является вашими собственными средствами. Хранить их на кредитке можно, но идея эта, прямо скажем, выгодна не всегда: если вам понадобится срочно снять деньги, вам придется заплатить большую комиссию за обналичивание. Об этом и других нюансах — в настоящей статье.

В случае с дебетовыми карточками все более или менее понятно: есть карта, к ней привязан дебетовый счет, все средства на счету и карте являются собственностью пользователя. Там можно хранить денежные средства, не опасаясь, что с ними что-нибудь случится.

В свою очередь, кредитка — это, главным образом, возможность брать микрозаймы без существенных ограничений и каких-либо бюрократических процедур. Поэтому банковские организации — в том числе крупные банки, вроде Сбербанка или ВТБ — рассматривают все сторонние функции кредитки лишь как дополнение, не более.

Пример. Допустим, кредитный лимит составляет 300 тысяч рублей. У клиента была задолженность в размере 15 000 рублей. Он положил на карту 40 000 рублей, чтобы они в будущем сразу снимались в счет задолженности. Тогда его фактический кредитный лимит составит 300 000 рублей + 25 000 рублей, что остались после уплаты уже существующего долга. Соответственно, оставшиеся 25 000 рублей и являются собственными средствами клиента.

Можно ли в принципе хранить незаемные средства на кредитной карте и стоит ли?

Хранение своих денег на карточке более чем возможно. Банк, эмитировавший карту, не запрещает размещать собственные средства на кредитке. Однако, нужно учитывать, что банк воспринимает эти денежные средства как пополнение, а не как перевод с целью хранения. Этот аспект приводит к следующим проблемам:

Как видно, хранение собственных средств в таком месте — отнюдь не самое удобное и выгодное предприятие. При возникновении срочной необходимости снять деньги, клиент заплатит за это большую сумму, и это при том, что деньги-то его, заработанные. Отсутствие дополнительного дохода и риск чересчур сильно увеличить свое потребление тоже омрачают ситуацию.

С другой стороны, хранить деньги на кредитной карточке — тоже не всегда плохое решение: все зависит от условий пользования картой. Иметь на ней свои личные средства может быть выгодно в следующих случаях:

Кроме того, существуют пограничные предложения. Они называются «карты с овердрафтом». По сути это дебетовые карточки, но с возможностью уйти в отрицательный баланс, т.е. клиент таким образом получает у банка микрозайм.

Плюс карты с овердрафтом заключается в том, что вы можете одновременно хранить деньги без ущерба для себя и даже с дополнительным доходом в виде процентов на остаток — при этом вы по-прежнему можете взять маленький кредит в случае острой необходимости. Можно сказать, что овердрафт — наиболее оптимальный вариант.

Условия снятия собственных средств с кредитной карты

Они полностью аналогичны условиям снятия не своих средств. Есть только одно исключение: в отличие от обналичивания кредитных денег, вам не придется возвращать сумму к отчетной дате с набежавшими процентами. Все обналичивание, что идет сверх кредитного лимита, банк просто не считает как выдачу займа. Поэтому вам не придется платить за это годовые проценты.

Но комиссия за обналичивание по-прежнему остается. Тут не имеет значения, чьи средства вы обналичиваете. У Сбербанка по всем кредитным картам установлена единая унифицированная комиссия в размере:

Как видно, комиссия достаточно немаленькая. Особенно неприятно, если вам в срочном порядке необходимо снять маленькую сумму — скажем, 2000 рублей: фактически при таком запросе вы получите всего 1610 рублей; комиссия в таком случае составляет почти 20%.

Что еще более неприятно, так это отсутствие поблажек VIP-клиентам. В независимости от формата карты — будь она золотой, премиальной или классической — все равно комиссия составляет 3-4% с фиксированным минимумом 390 рублей.

Поэтому следует тщательно подумать, стоит ли рассматривать кредитную карточку вот в таком амплуа — месте, где можно хранить деньги.

Заключение

Кредитные карточки отличаются от своих «дебетовых братьев» тем, что они ориентированы в первую очередь на выдачу займов. Поэтому хранение наличности на кредитке — не лучшая идея: они никуда не денутся, но при необходимости их снять вы заплатите существенную комиссию. В Сбербанке комиссионный сбор за обналичивание составляет 3-4% от суммы, но не меньше 390 рублей. В связи с этим мы рекомендуем клиентам хорошо подумать прежде, чем брать кредитную карту с целью хранить на ней денежные средства.

Что такое собственные средства по кредитной карте втб

Опубликовано 05.02.2019 автором

Франк Адиль Вячеславович

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург. В данный момент занимается юридической практикой.

Собственными средствами на кредитке считаются деньги, превышающие установленный размер кредитного лимита. Например, если баланс карты положительный — допустим, 20 тысяч рублей, — а кредитный лимит составляет 250 000 рублей, то фактический лимит вырастает до 270 000 рублей. Таким образом все, что идет сверх 250 000 рублей, является вашими собственными средствами. Хранить их на кредитке можно, но идея эта, прямо скажем, выгодна не всегда: если вам понадобится срочно снять деньги, вам придется заплатить большую комиссию за обналичивание. Об этом и других нюансах — в настоящей статье.

В случае с дебетовыми карточками все более или менее понятно: есть карта, к ней привязан дебетовый счет, все средства на счету и карте являются собственностью пользователя. Там можно хранить денежные средства, не опасаясь, что с ними что-нибудь случится.

В свою очередь, кредитка — это, главным образом, возможность брать микрозаймы без существенных ограничений и каких-либо бюрократических процедур. Поэтому банковские организации — в том числе крупные банки, вроде Сбербанка или ВТБ — рассматривают все сторонние функции кредитки лишь как дополнение, не более.

Собственные средства на кредитной карте — это доступные средства, превышающие установленный кредитный лимит. Дело в том, что перевод на кредитку считается банком не размещением своих средств, а скорее пополнением. Это означает, что все поступившие на карту деньги пойдут в будущем в первую очередь на оплату задолженности. Поэтому для расчета имеющихся собственных денег нужно прибегать к кредитному лимиту.

Пример. Допустим, кредитный лимит составляет 300 тысяч рублей. У клиента была задолженность в размере 15 000 рублей. Он положил на карту 40 000 рублей, чтобы они в будущем сразу снимались в счет задолженности. Тогда его фактический кредитный лимит составит 300 000 рублей + 25 000 рублей, что остались после уплаты уже существующего долга. Соответственно, оставшиеся 25 000 рублей и являются собственными средствами клиента.

Можно ли в принципе хранить незаемные средства на кредитной карте и стоит ли?

Хранение своих денег на карточке более чем возможно. Банк, эмитировавший карту, не запрещает размещать собственные средства на кредитке. Однако, нужно учитывать, что банк воспринимает эти денежные средства как пополнение, а не как перевод с целью хранения. Этот аспект приводит к следующим проблемам:

Как видно, хранение собственных средств в таком месте — отнюдь не самое удобное и выгодное предприятие. При возникновении срочной необходимости снять деньги, клиент заплатит за это большую сумму, и это при том, что деньги-то его, заработанные. Отсутствие дополнительного дохода и риск чересчур сильно увеличить свое потребление тоже омрачают ситуацию.

С другой стороны, хранить деньги на кредитной карточке — тоже не всегда плохое решение: все зависит от условий пользования картой. Иметь на ней свои личные средства может быть выгодно в следующих случаях:

Кроме того, существуют пограничные предложения. Они называются «карты с овердрафтом». По сути это дебетовые карточки, но с возможностью уйти в отрицательный баланс, т.е. клиент таким образом получает у банка микрозайм.

Плюс карты с овердрафтом заключается в том, что вы можете одновременно хранить деньги без ущерба для себя и даже с дополнительным доходом в виде процентов на остаток — при этом вы по-прежнему можете взять маленький кредит в случае острой необходимости. Можно сказать, что овердрафт — наиболее оптимальный вариант.

Условия снятия собственных средств с кредитной карты

Они полностью аналогичны условиям снятия не своих средств. Есть только одно исключение: в отличие от обналичивания кредитных денег, вам не придется возвращать сумму к отчетной дате с набежавшими процентами. Все обналичивание, что идет сверх кредитного лимита, банк просто не считает как выдачу займа. Поэтому вам не придется платить за это годовые проценты.

Но комиссия за обналичивание по-прежнему остается. Тут не имеет значения, чьи средства вы обналичиваете. У Сбербанка по всем кредитным картам установлена единая унифицированная комиссия в размере:

Как видно, комиссия достаточно немаленькая. Особенно неприятно, если вам в срочном порядке необходимо снять маленькую сумму — скажем, 2000 рублей: фактически при таком запросе вы получите всего 1610 рублей; комиссия в таком случае составляет почти 20%.

Что еще более неприятно, так это отсутствие поблажек VIP-клиентам. В независимости от формата карты — будь она золотой, премиальной или классической — все равно комиссия составляет 3-4% с фиксированным минимумом 390 рублей.

Поэтому следует тщательно подумать, стоит ли рассматривать кредитную карточку вот в таком амплуа — месте, где можно хранить деньги.

Заключение

Кредитные карточки отличаются от своих «дебетовых братьев» тем, что они ориентированы в первую очередь на выдачу займов. Поэтому хранение наличности на кредитке — не лучшая идея: они никуда не денутся, но при необходимости их снять вы заплатите существенную комиссию. В Сбербанке комиссионный сбор за обналичивание составляет 3-4% от суммы, но не меньше 390 рублей. В связи с этим мы рекомендуем клиентам хорошо подумать прежде, чем брать кредитную карту с целью хранить на ней денежные средства.

А что значит заблокированые средства на карте ВТБ24

А что значит заблокированые средства на карте ВТБ24

Судебные приставы исполнители могут заблокировать карту клиента в том случае, если в отношении его было возбуждено исполнительное производство. То есть если гражданин имеет задолженность перед физическим или юридическим лицом либо государственной организацией, то дело рано или поздно передается в суд, а затем к судебным приставам.

Возбудить исполнительное производство можно по решению суда, после того как поступит исполнительный документ или по заявлению иных государственных учреждений, например, налоговой инспекции или ГИБДД.

Итак, есть ряд причин, по которым приставы заблокировали ВТБ 24.

Блокировка средств

Нужно сказать, что это, пожалуй, самая элементарная и широко распространенная ситуация. Что произойдет, если Ваш банк не захочет идти Вам навстречу?

Напоминаю, что покуда блокированная сумма не будет списана со счета (а пока она просто блокирована), — держателям кредитных карт не грозят дополнительные расходы по обслуживанию кредита.

Если же сумма принципиальна, — то, конечно же, стоит проявить разумную настойчивость в общении со своим банком.

Допустим ситуацию, когда агентство проката автомобиля указало другую дату транзакции и не указало код авторизации (аренда авто и бронирование отелей – вообще очень интересная тема, оставим ее на попозже).

В хороших банках мониторинг таких ситуаций может закладываться в сам бизнес-процесс и тогда, Вы просто не будете их замечать. Случаются еще такие ситуации, которые сами собой решаются.

Android Выбрать язык Текущая версия v.194 Если ПИН-код введен неверно трижды подряд, ВТБ 24 блокирует платежный инструмент на 24 часа, т. е.

А что значит заблокированые средства на карте ВТБ24

Можно ли получать зарплату на другого банка, если в РНКБ карта заблокирована?

05.10.2019, 10:52 — Александр Николаев, Москва Арканова Екатерина ответит вам

Например, заблокированные в счет ежемесячного платежа по кредитной карте ВТБ 24 или в счет оплаты покупки в интернет-магазине. Это сумма, которую банк вам готов дать в качестве неизрасходованного кредитного лимита, если вы смотрите выписку по кредитной карте и размер овердрафта, если вы смотрите выписку по дебетовой ВТБ 24.

Всегда контролируйте баланс карты и если не хотите брать деньги банка под высокий процент, не выходите за рамки доступного, то есть не используйте кредитный лимит.

что значит доступный остаток и собственные средства на зарплатной карте ВТБ 24.

Собственные средства — это Ваши средства, которые пока еще числятся на счете (зарплата, переводы, взносы на карту) Доступный остаток = собственные средства — заблокированные + кредитный лимит (овердрафт)

Заблокированная сумма на счете после пополнения карты

Поэтому при малейшем подозрении на возможность несанкционированного доступа к картам клиента выполняется их блокировка.

В случае обнаружения пропажи или несанкционированного списания денежных средств со счета необходимо в первую очередь заблокировать данное платежное средство, а уже потом заниматься поиском и выяснением причин. Если у вас нет карты Альфа-Банка, вы можете получить логин в отделениях, банкоматах или по телефонам +7 495 78 888 78 (для Москвы), 8 800 200 00 00 (для регионов) Генеральная лицензия Банка России №1326 от 16 января 2015 г.

Поэтому при малейшем подозрении на возможность несанкционированного доступа к картам клиента выполняется их блокировка.

В случае обнаружения пропажи карты или несанкционированного списания денежных средств со счета необходимо в первую очередь заблокировать данное платежное средство, а уже потом заниматься поиском и выяснением причин. Если у вас нет карты Альфа-Банка, вы можете получить логин в отделениях, банкоматах или по телефонам +7 495 78 888 78 (для Москвы), 8 800 200 00 00 (для регионов) Генеральная лицензия Банка России №1326 от 16 января 2015 г.

Холдирование

Иными словами, когда происходит оплата по, потраченная клиентом сумма на покупку/услугу замораживается банком-эмитентом, т.

е. холдируется для последующего списания. В этот момент кредитная организация уменьшает величину доступного баланса по карте на израсходованную клиентом сумму, но не списывает ее со счета.

Справка для владельцев карт банка «ВТБ24»

Банк ВТБ24 входит в международную финансовую группу ВТБ. Специализируясь на обслуживании физических лиц, предприятий малого бизнеса и индивидуальных предпринимателей, банк является одним из крупнейших участников рынка банковских услуг на территории России. К числу предоставляемых этим кредитно-финансовым учреждением услуг относятся: выпуск банковских, автокредитование, потребительское и ипотечное кредитование, кредитные карты с льготными периодами, услуги дистанционного управления счетами, денежные переводы и др.

Мини выписка по карте: что это и как получить?

Использование кредитных карт стало обыденным делом для большинства клиентов банка. При небольшом количестве операций можно легко просчитать свой баланс, чтобы знать, какую сумму и когда нужно внести. Способов просмотра баланса карточки много, поэтому можно выбрать наиболее удобный для себя.

Самый простой – это подойти в отделение банка, где сотрудник сформирует подробную выписку со всеми операциями, суммами доступного остатка и минимального платежа.

Доступные средства на карте ВТБ 24

Ориентироваться необходимо на сумму доступного баланса. 2) В смс при поступлении денег приходят: — «доступно» — общая сумма на карточном счете; — сумма в скобках — на сколько пополнился баланс.

Общие вопросы о пластиковых картах

Финансовые консультанты Банка, ознакомив Вас с преимуществами каждого вида карт, помогут Вам выбрать оптимальную для Вас карту и предложат оформить заявление на выпуск карты. Платежные карты ЗАО «Банк ВТБ (Армения)» выпускаются за 1-5 дней.

Способы проверить баланс счета и карты ВТБ 24

Многие клиенты банка ВТБ24 имеющие в пользовании карту банка ищут возможность проверить баланс наиболее удобным способом, поэтому сейчас мы объясним вам, как проверить баланс карты ВТБ 24, а также личный счет.

Каждая крупная компания борется за качество обслуживания своих клиентов. Именно поэтому банк ВТБ 24 разработал систему интернет-банк — «Телебанк», чтобы клиенты имели возможность проверить баланс карты через интернет не выходя из дома.

Кредитный лимит по пластиковой карте

У многих в кошельке уже есть кредитная карта «на всякий случай», а у некоторых и не одна.

Только вот когда этот случай настанет, может так случиться, что средств для снятия на будет недостаточно по одной простой причине – вы уже выбрали весь доступный вам кредитный лимит.

И тут возникает несколько вариантов развития ситуации: занять денег у знакомых, оформить еще одну кредитку или же кредит наличными, ну и просто отложить покупку до лучших времен.

USSD-сервисы доступны держателям всех карточек Visa, эмитированных ЗАО Банк ВТБ (Беларусь), и являющихся абонентами VELCOM и МТС. Тарификация USSD-запросов производится в соответствии с тарифными планами операторов мобильной связи.

Для блокировки карточки необходимо отправить USSD-запрос с мобильного телефона, предоставленного в банк вместе с иными клиентскими данными (первоначально в заявлении-анкете), следующего формата:

А) с мобильного телефона, предоставленного в Банк вместе с иными клиентскими данными (первоначально в заявлении-анкете), в случае отсутствия зарегистрированной услуги «SMS-банкинг»:

3. Услуга «USSD-запрос на кредит» С помощью услуги «USSD-запрос на кредит» вы сможете получить консультацию специалиста банка по кредиту, подобрать оптимальный вариант кредитования и оформить дистанционно заявку на кредит.

Почему не стоит получать дебетовую карту ВТБ24?

Стоимость годового обслуживания.

В ВТБ 24 можно получить дебетовые карты. неименные, неэмбоссированные (без выпуклых знаков), именные неэмбоссированные, классические и золотые. Если стоимость простой варьируется в пределах 150 рублей, то стоимость классической уже равна 750 рублей, а золотой – 3 000 рублей.

При этом, кроме расчетной функции, клиент не получает никаких других преимуществ.

Что такое овердрафт

По сути, за понятием «овердрафт» скрывается всего лишь разновидность краткосрочного кредита.

Основное его отличие от классических заемных средств состоит в том, что это не специально выданный кредит, а своеобразный резерв на дебетовой карте клиента. Например, у клиента банка есть обычная зарплатная, на которую тот каждый месяц получает свой оклад вместе с бонусами и премиями.

Возможно вы искали:

«Собственные

Это сумма, которую банк вам готов дать в качестве неизрасходованного кредитного лимита, если вы смотрите выписку по кредитной карте и размер овердрафта, если вы смотрите выписку по дебетовой карте втб 24. Многие говорят о том, что банк втб 24 считает суммы в этих строках своеобразным способом и это может привести к тому, что вы влезете в овердрафт, даже если в строке «собственные средства» будет сумма большая, чем вы сняли с карты.

Всегда контролируйте баланс карты и если не хотите брать деньги банка под высокий процент, не выходите за рамки доступного, то есть не используйте кредитный лимит. Многие снимают все деньги с карты, не подозревая о том, что у них установлен овердрафт и возвращать деньги придется с процентами.

Скорее всего, расходная операция была проведена недавно, в течение дня, и она еще не успела обработаться системой. Обновление данных происходит где-то в течение суток. Если в следующей строке «заблокировано» показана 1000 рублей, то так и есть. Для полного погашения долга надо ориентироваться на значение «общая сумма к погашению», которое отображается на этой странице далее. Он состоит из основного долга и процентов.

Если вы все-таки не можете в этом разобраться, обратитесь в Центр клиентского обслуживания ВТБ24 по телефону 8-800-100-24-24 (звонок по России бесплатный).