Часто задаваемые вопросы

1. Какие документы должен предъявить в Банк родитель (усыновитель) несовершеннолетнего ребенка для открытия Номинального счета для зачисления социальных выплат?

Если бенефициаром по Номинальному счету является ребенок (несовершеннолетний до 18 лет), а Владельцем счета его родитель (усыновитель), то для открытия Номинального счета предъявляются в отделение Банка следующие документы:

2. Какие документы должен предъявить в Банк опекун (попечитель) несовершеннолетнего ребенка для открытия Номинального счета для зачисления социальных выплат?

Если бенефициаром по Номинальному счету является ребенок (несовершеннолетний до 18 лет), а Владельцем счета его опекун или попечитель, то для открытия Номинального счета предъявляются в отделение Банка следующие документы:

3. Какие документы должен предъявить в Банк приемный родитель несовершеннолетнего ребенка для открытия Номинального счета для зачисления социальных выплат?

Если Бенефициаром по Номинальному счету является несовершеннолетний в возрасте до 18 лет, а Владельцем его приемный родитель:

4. Какие документы должен предъявить в Банк опекун недееспособного гражданина для открытия Номинального счета для зачисления социальных выплат?

Если бенефициаром по Номинальному счету является недееспособный гражданин, а Владельцем счета его опекун, то для открытия Номинального счета предъявляются в отделение Банка следующие документы:

5. Какие документы должен предъявить в Банк попечитель недееспособного гражданина для открытия Номинального счета для зачисления социальных выплат?

Если Бенефициаром по Номинальному счету является совершеннолетний ограниченно дееспособный гражданин, а Владельцем его Попечитель:

6. Какие документы должно предъявить в Банк Доверенное лицо Владельца счета для открытия Номинального счета для зачисления социальных выплат?

Если для открытия Номинального счета обращается Доверенное лицо Владельца, дополнительно к указанным выше документам, в зависимости от статуса Владельца, для открытия Номинального счета представляются:

для открытия Номинального счета Доверенным лицом – иностранным гражданином или лицом без гражданства – миграционная карта и документ, подтверждающий право иностранного гражданина или лица без гражданства на пребывание (проживание) в РФ.

7.Нужно ли для совершения расходных операций по Номинальному счету для зачисления социальных выплат предоставлять в Банк письменное предварительное разрешение органа опеки и попечительства и отчеты о расходовании средств?

Согласно ст. 37 Гражданского кодекса Российской Федерации (ГК РФ) номинальный счет для зачисления социальных выплат открывается в Банке в соответствии с главой 45 ГК РФ владельцу счета (опекуну/попечителю/родителю) для зачисления выплат, предназначенных на содержание бенефициара (подопечного). Расходование денежных средств с номинального счета производится владельцем счета без предварительного разрешения органа опеки и попечительства. Банку никакие отчеты для этого не требуются.

Владелец номинального счета самостоятельно раз в год предоставляет отчет о хранении, использовании и управлении денежными средствами подопечного в порядке, установленном Федеральным законом «Об опеке и попечительстве», в орган опеки и попечительства.

Для предоставления такого отчета владелец Номинального счета может бесплатно получить выписку по Номинальному счету в отделении Банка, в котором открыт Номинальный счет, при предъявлении документа, удостоверяющего личность.

Владелец номинального счета для зачисления социальных выплат — субъект гражданских правоотношений, который вправе осуществлять свои права, в том числе право свободного распоряжения денежными средствами, зачисленными на номинальный счет, поскольку договором номинального счета ограничений по совершению операций по номинальному счету не установлено.

Банковские операции в «1С». Переводы между счетами

Автор: Ольга Толоконникова, и.о. заместителя руководителя Линии Консультаций «ГЭНДАЛЬФ»

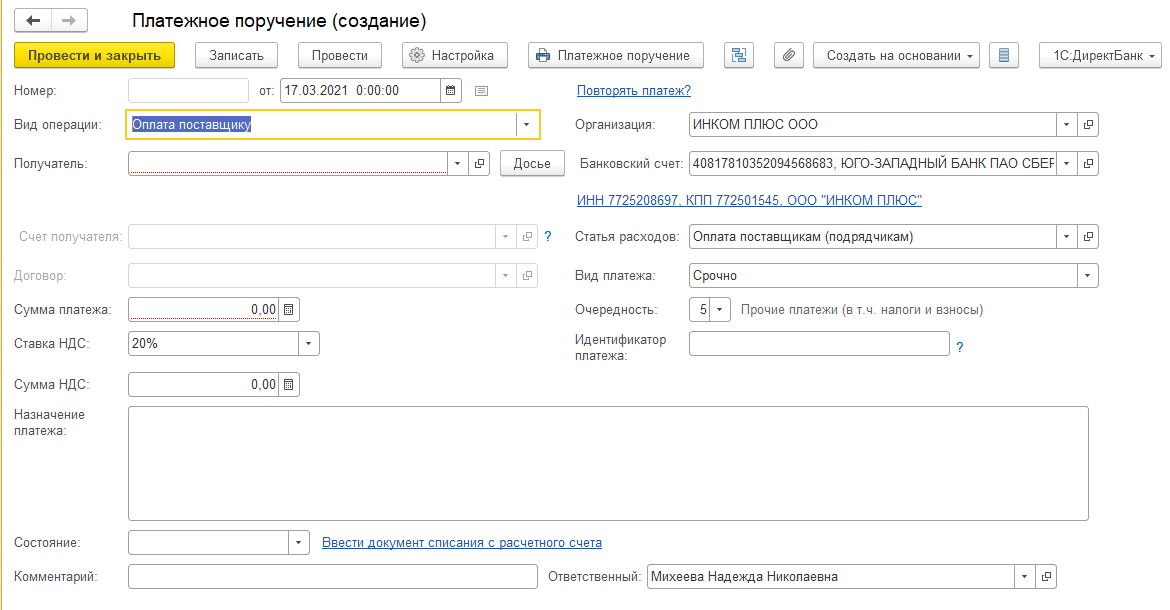

Создание платежного поручения

Для оформления платежей в безналичной форме программа предусматривает следующие документы:

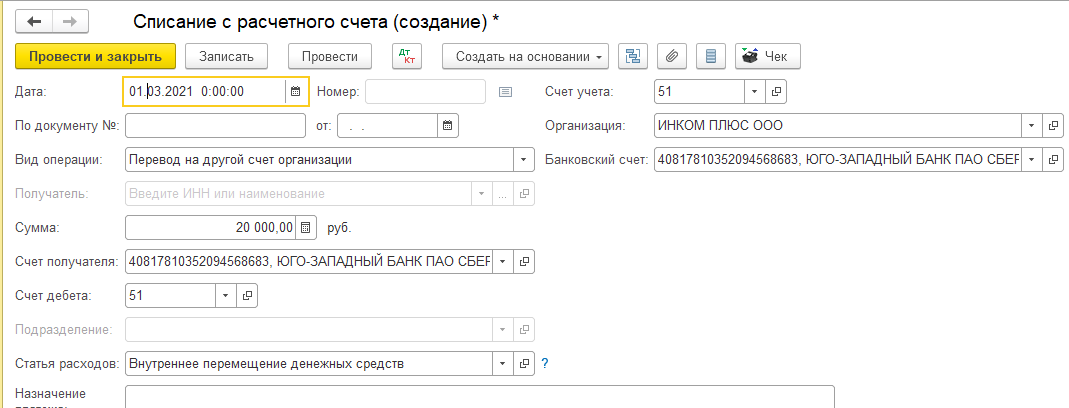

Списание с расчетного счета

Документы «Платежное поручение» и «Платежное требование» используют только для создания печатных форм. Они не формируют проводок на счетах учета. Если платежные поручения создавать в программе «Клиент-банк», то в «1С:Бухгалтерии 8» создавать их необязательно. Достаточно ввести только документ «Списание с расчетного счета», который сформирует необходимые проводки.

Документ «Платежное поручение» («Банк и касса» – «Платежные поручения») нужен, чтобы подготовить платежку на перечисление безналичных денежных средств.

По умолчанию новый документ создаем для вида операции «Оплата поставщику».

Программа автоматически заполняет дату создания документа, а при записи документа присваивает номер платежного поручения.

Примечание

Программа автоматически нумерует платежные поручения в порядке возрастания номеров. Чтобы не было ошибок, не рекомендуем исправлять нумерацию вручную!

Что касается прочих полей. Есть поля в платежных поручениях, которые программа всегда заполняет единообразно. Состав и порядок заполнения остальных полей зависит от операции, для которой создаете документ.

При помощи кнопки «Настройка» в верхней командной панели документа можно настраивать такие данные, как КПП контрагента, назначение платежа и др.

Настройки указываем для каждого банковского счета организации и для каждого счета контрагента.

Оплата платежного поручения

Собственно документ списания можно:

создать на основании документа «Платежное поручение» по ссылке «Ввести документ списания с расчетного счета». Поля документа программа заполнит по умолчанию в соответствии с данными из документа-основания (раздел: «Банк и касса» – «Платежные поручения»);

загрузить через «Клиент-банк»;

создать как новый документ (раздел: «Банк и касса» – «Банковские выписки»).

Выписка

Банковские выписки ищите в разделе «Банк и касса» – «Банковские выписки». В журнале выписок удобно:

делать отбор по дате, банковскому счету, контрагенту, назначению платежа и другим реквизитам;

смотреть итоговые остатки и обороты на конкретную выбранную дату.

Перевод денежных средств между расчетными счетами

Чтобы оформить перевод денег между расчетными счетами в программе «1С:Бухгалтерия предприятия 8», ред. 3.0, необходимо учесть некоторые нюансы.

Изначально важно убедиться, что настройки учетной политики программы соответствуют учетной политике организации, в части применения счета 57 «Переводы в пути». Возможных варианта два.

Вариант первый. Счет 57 «Переводы в пути» в компании решили не использовать. В такой ситуации в программе должен быть снят флажок в учетной политике «Используется счет 57 «Переводы в пути» при перемещении денежных средств (в разделе: «Главное» – «Учетная политика»).

Перевод между счетами оформляем только списанием с расчетного счета. Причем в поле «Вид операции» ставим «Перевод на другой счет организации». Оформлять после «поступление на расчетный счет» не требуется!

Программа оформит следующие проводки на счетах бухучета:

Операция

Сумма

Перевод денежных средств между расчетными счетами

Вариант второй. Организация применяет счет 57 «Переводы в пути». При таком порядке создают два документа – «Списание с расчетного счета» и «Поступление на расчетный счет».

Программа сформирует следующие записи по счетам бухучета:

Операция

Сумма

Списали денежные средства с первого расчетного счета

Поступили денежные средства на второй расчетный счет

Что значит счет списания и счет зачисления должны быть различны

Платёжное поручение на бумажном носителе вы можете принести в банк в течение 10 календарных дней со следующего дня после составления документа.

Если вы оформляете платёжное поручение в СберБизнес, между его созданием в системе и отправкой в банк должно пройти не больше 10 календарных дней.

В рабочие дни

В отделениях банка

В выходные и праздничные дни платежи исполняются, если вы подключили расширенный режима счёта. В него входят:

Инструкция по подключению и отключению расширенного режима счёта на странице помощи СберБизнес.

При отключении сервиса, списание и зачисление средств по счёту клиента в выходные и праздничные дни не осуществляется.

Проведение операций по счёту в выходные и праздничные дни недоступно для:

Проверьте, что в правом верхнем углу сайта банка отображается ваш регион и при необходимости измените его.

Как проверить согласие на проведение расчётов в выходные и праздничные дни:

1. Выберите Меню — Счета и платежи — Счета. Кликните по строке счёта, с которого хотите провести платёж. Далее выберите Другие действия — Изменить режим работы со счётом. Появится окно с подключением расширенного режима счёта. Если режим не подключён, подтвердите.

2. Убедитесь, что режим счёта изменился на Расширенный.

Если появилось окно Отключение расширенного режима счёта, значит расширенный режим к этому счёту уже подключён, нажмите кнопку Отмена.

3. Уточните у вашего контрагента наличие согласия на проведение операций по счёту в выходные дни.

4. Расширенный режим счета распространяется только на платежи, направленные после его подключения.

Платежи внутри Сбера:

Зачисление средств на счёт по платежам между юридическими лицами происходит мгновенно при смене статуса платёжного поручения на Исполнен.

Если получатель средств — физическое лицо, то зачисление на карту происходит в течение дня, но не позднее следующего дня.

Платежи в пользу клиентов других банков:

Зачисление клиентам других банков по закону может занимать до трёх рабочих дней с момента исполнения платёжного поручения СберБанком. При ошибке в реквизитах может начаться дополнительная переписка с банком получателя. Это может занять до 5 рабочих дней. Соблюдение сроков зачисления денег и уточнения реквизитов зависит от банка, в который переводятся деньги.

При ошибочном указании реквизитов получателя при внутрибанковском переводе платёж не осуществится, деньги останутся на счёте плательщика.

При переводе в другой банк можно уточнить реквизиты в течение пяти дней с момента поступления платежа в банк получателя. Если реквизиты не уточнены, возврат средств из банка получателя происходит на шестой рабочий день.

Если ошибка в реквизитах допущена при формировании платёжного поручения для перечисления средств в налоговую службу, вернуть деньги нельзя. Нужно обратиться в налоговый орган для урегулирования учёта средств.

В первую очередь нужно узнать статус платёжного поручения в СберБизнес. Для этого выберите в меню пункт Счета и платежи. На вкладке Платежи найдите нужный платёж.

Если платёж находится в статусе Принят, Принят АБС, Картотека №2, Доставлен или Выгружен, банк ещё не успел его исполнить. Такой платёж можно отозвать. Откройте детали документа, нажмите кнопку Отозвать, а затем подтвердите действие с помощью СМС-кода. Пошаговая инструкция — в Помощи по СберБизнес.

Если платёж находится в статусе Исполнен, отозвать его нельзя, рекомендуем уточнить порядок внесения изменений в информацию о НДС в своей налоговой инспекции.

Если на счёте достаточно денег для оплаты всех предъявленных требований, списание производится в порядке поступления документов в банк. Если же денег недостаточно, списания происходят в порядке очерёдности в соответствии со статьёй 855 Гражданского кодекса.

• В первую очередь списываются деньги по исполнительным документам, предусматривающим возмещение вреда для жизни и здоровья, а также взыскание алиментов.

• Во вторую очередь списываются деньги по исполнительным документам, предусматривающим расчёты по выплате выходных пособий, оплате труда лицам, работающим или работавшим по трудовому договору (контракту) и вознаграждений авторам результатов интеллектуальной деятельности.

• В третью очередь — по платёжным документам, предусматривающим перечисление средств для расчётов по оплате труда с лицами, работающими по трудовому договору (контракту), поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов в бюджеты бюджетной системы Российской Федерации, а также поручениям органов контроля за уплатой страховых взносов на списание и перечисление сумм страховых взносов в бюджеты государственных внебюджетных фондов.

• Четвёртая очередь — для оплаты исполнительных документов, предполагающих исполнение иных финансовых требований.

• Наконец, пятая нужна для проведения финансовых операций по другим платежным документам в порядке календарной очередности.

Подробнее про каждую очередь — в тексте закона. Внутри каждой очереди списание производится в порядке календарной очерёдности поступления документов.

Очерёдность списания денег на уплату налогов зависит от того, добровольная она или принудительная. Если средства перечисляются в добровольном порядке, это пятая очередь. Если же налоговый орган направил в банк инкассовое поручение для списания средств в принудительном порядке, это третья очередь.

Узнать о состоянии счёта можно в СберБизнес. Выберите в меню пункт Счета и платежи и перейдите на вкладку Счета. Вы увидите, какая сумма есть на всех ваших рублёвых счетах. Кроме того, на открывшейся странице будет список всех ваших счетов с информацией об остатках на каждом из них. Остаток по бизнес-картам можно проверить в разделе Бизнес-карты.

Налог может уплачивать и налогоплательщик, и третье лицо. Это зафиксировано в Налоговом кодексе (четвёртый абзац пункта 1 статьи 45). Это должно быть фактическое перечисление суммы задолженности в бюджет.

Что касается неналоговых платежей (например, арендной платы или штрафов), возможность их уплаты третьими лицами в законодательстве России не установлена. Об этом говорится в письме Минфина от 21.05.2018 под номером 23-01-06/34205).

Таким образом, штраф должен уплачивать тот, кого привлекли к ответственности. Если к ответственности привлекли организацию, платит именно она. Если оштрафован руководитель организации или другое должностное лицо — уплатить штраф нужно ему.

Размер комиссии за платёж виден в СберБизнес в момент создания платёжного документа.

В случаях выплат физическим лицам за счет бюджетных средств РФ согласно закону №161-ФЗ. Более подробную информацию можно получить здесь

Сейчас у вас есть возможность ознакомиться с предварительным расчётом суммы комиссии в детальной форме платёжного поручения в разделе Лента событий после создания платёжного поручения.

Комиссия с учётом исполненных ранее платежей. В её расчёт не входят сформированные, но не отправленные в банк платежи.

1 Переводы со счёта клиента осуществляются в день поступления соответствующего распоряжения клиента при достаточности средств на счёте и отсутствии ограничений. При этом списание средств по переводу с корреспондентского счёта Банка осуществляется в первый рабочий день, следующий за днём исполнения перевода со счёта Клиента.

2 Из Картотеки 2 (при поступлении денежных средств на счёт) осуществляется оплата по платёжным поручениям клиентов, инкассовым поручениям и платёжным требованиям взыскателей, банковским ордерам в уплату комиссий банка и платёжным ордерам на частичную оплату в соответствии с очерёдностью исполнения документов, опредёленной ст. 855 ГК РФ.

3 Требования Федеральных законов № 115-ФЗ от 07.08.2001 г. «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма», № 127-ФЗ от 26.10.2002 г. «О несостоятельности (банкротстве)» и № 188-ФЗ от 29.06.2015 г. «О внесении изменений в Федеральный закон «Об информации, информационных технологиях и о защите информации» и статью 14 Федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

СберБанк защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Контактная информация

Коммуникации с клиентами

Сбербанк в социальных сетях

Приложения

© 1997—2021 ПАО Сбербанк.

Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года. Регистрационный номер — 1481.

Что значит счет списания и счет зачисления должны быть различны

Детальная информация по незавершённым операциям доступна в СберБизнес. О наличии незавёршенных операций по счёту вас оповестит оранжевый значок над счётом на главной странице СберБизнес. Для просмотра детальной информации, нажмите на него.

Второй вариант — слева в меню выберите Счета и платежи, далее раздел Счета — справа в строке с реквизитами счета ссылка Незавершённые операции. Перейдите по ссылке.

Все незавершённые операции распределены по трём вкладкам:

В каждой вкладке в поле Порядок оплаты отражён порядок оплаты документов. В поле Сумма указана первоначальная сумма по документу, а в поле Осталось оплатить отражено, сколько средств по документу осталось оплатить. Можно кликнуть на запись и посмотреть назначение.

Информация о незавершенных операциях исчезнет из системы СберБизнес. На главной странице и в разделе Счета и платежи вы перестанете видеть отметку о незавершенных операциях рядом с этим счётом. Оплаченные документы будут отражены в выписке по счету.

Решения органов исполнительной власти об ограничениях операций по счетам обычно поступают в связи с неоплатой обязательных платежей. Например, налоги, сборы, штрафы, пени и т.д.

Если в Решении налогового органа «О приостановлении операций по счетам» не указана сумма, то ограничение накладывается на весь остаток по счёту. Основная причина наложения ограничений в том, что налоговый орган (ИФНС) не получил от вас декларацию или иные документы налоговой отчетности.

Для уточнения причин и информации по снятию ограничений рекомендуем обратиться в орган, наложивший это ограничение.

Детальная информация по ограничениям на счёте доступна в СберБизнес. О наличии ограничений по счёту вас оповестит красный восклицательный знак над счетом на главной странице СберБизнес. Для просмотра детальной информации, нажмите на него.

Второй вариант — в меню выберите Счета и платежи, далее раздел Счета и справа в строке с реквизитами счёта ссылка Ограничения. Нажмите на ссылку. В открывшемся окне кликните на документ для просмотра детальной информации об органе, наложившем ограничение, номере и дате документа.

Единственный способ избежать ограничений — вовремя проводить платежи в адрес налоговой службы, предоставлять декларации и другие документы.

Платежи с очередность 1 — 3 будут исполняться за счёт остатка по счёту в соответствии со статьёй 855 ГК РФ независимо от суммы ограничений по счёту.

Платежи с очерёдностью 4 — 5 будут исполнятся из суммы свободного остатка, превышающей сумму ограничений, а если недостаточно денежных средств — встанут в очередь неисполненных в срок распоряжений или будут возвращены без исполнения.

Если на счёте недостаточно денежных средств, то платежи с 1 по 4 очерёдность без исключения и 5 очерёдности (только перечисленные: в оплату налогов, сборов и иных платежей на счета бюджетов бюджетной системы РФ и государственных внебюджетных фондов РФ, а также переводы в пользу банка), помещаются в очередь не исполненных в срок распоряжений.

Иные платежи 5 очередности будут возвращены без исполнения в конце операционного времени рабочего дня, следующего за днём поступления платёжного поручения в банк. Иные платежи 5 очередности, предъявленные в банк на бумажном носителе, будут возвращены без исполнения в день поступления в банк.

Информация об ограничениях исчезнет из системы СберБизнес. На главной странице и в разделе Счета и платежи вы перестанете видеть отметку об ограничениях рядом с этим счётом.

Банк не снимает ограничения по счёту самостоятельно, даже если задолженность по обязательным платежам оплачена (налоги, штрафы, пени и т.д.). Банк снимает ограничения по счёту на основании Решения об отмене ограничения, поступившего от органа его наложившего. Между банком и органами исполнительной власти установлен электронный документооборот. Решение на установку и снятие ограничений по счетам поступает в электронном виде, и вся информация из файла отображается в СберБизнес. Максимальный срок обработки файлов не позднее следующего рабочего дня. Для уточнения причин и информации по снятию ограничений рекомендуем обратиться в орган, наложивший это ограничение.

Банк списывает сумму задолженности на основании Решения органов исполнительной власти, например, ИФНС, ФССП. Между банком и органами исполнительной власти установлен электронный документооборот. Для уточнения информации по суммам задолженности рекомендуем обратиться в соответствующий орган.

Энциклопедия судебной практики. Расчеты. Исполнение поручения (Ст. 865 ГК)

Энциклопедия судебной практики

Расчеты. Исполнение поручения

(Ст. 865 ГК)

1. Обязательство банка плательщика перед клиентом по платежному поручению считается исполненным в момент надлежащего зачисления соответствующей денежной суммы на счет банка получателя, если иное не предусмотрено договором банковского счета между клиентом и банком плательщика

При разрешении споров следует принимать во внимание, что обязательство банка плательщика перед клиентом по платежному поручению считается исполненным в момент надлежащего зачисления соответствующей денежной суммы на счет банка получателя, если договором банковского счета клиента и банка плательщика не предусмотрено иное.

2. При исполнении платежного поручения плательщика его обязательство по оплате прекращается с момента поступления платежа в банк получателя

Исполнение денежного обязательства осуществляется по общему правилу платежным поручением. С момента поступления платежа в банк получателя (статьи 863-865 ГК РФ) этот платеж прекращает обязательства по оплате.

3. Отметкой банка об оплате платежного поручения является отметка с датой списания денежных средств со счета

При оплате платежного поручения на экземпляре расчетного документа в поле «Списано со счета» проставляется дата списания денежных средств со счета плательщика. Исходя из этого отметкой банка об оплате платежного поручения является отметка с датой списания денежных средств со счета.

4. Списание денежных средств со счета плательщика обслуживающим его банком не свидетельствует о зачислении этих денежных средств на счет банка получателя, если отсутствуют доказательства зачисления спорной суммы на расчетный счет получателя или на корреспондентский счет его банка

Поскольку факт списания с расчетного счета компании денежных средств банком не свидетельствует о зачислении этих денежных средств на счет банка получателя, постольку он не может признаваться доказательством надлежащего исполнения обязательств ответчика по оплате электроэнергии.

5. Момент исполнения обязательств банка плательщика перед клиентом по платежному поручению не тождествен моменту исполнения денежного обязательства плательщика перед получателем денежных средств

Примененное апелляционным судом разъяснение, содержащееся в пункте [3] постановления Пленума Высшего Арбитражного Суда Российской Федерации [от 19.04.1999 N 5], касается момента исполнения обязательств банка плательщика перед клиентом по платежному поручению и не может быть применено к правоотношениям между истцом и ответчиком при установлении момента исполнения денежного обязательства плательщика (ответчика) перед получателем денежных средств (истцом).

6. Исполнение денежного обязательства плательщика перед получателем денежных средств определяется моментом надлежащего зачисления денежной суммы на счет банка получателя, если договором банковского счета клиента и банка плательщика не предусмотрено иное

Обязательство банка плательщика перед клиентом по платежному поручению следует считать исполненным в момент надлежащего зачисления соответствующей денежной суммы на счет банка получателя. Апелляционный суд сделал вывод о том, что этим же моментом определяется исполнение денежного обязательства плательщика перед получателем денежных средств.

7. Исходя из положений ст. 865 ГК РФ банк обязан исполнить платежное поручение в точном соответствии с указанными в нем сведениями

К числу реквизитов платежного поручения также относится указание назначения платежа. Исходя из положений ст. 865 Гражданского кодекса Российской Федерации банк обязан исполнить платежное поручение в точном соответствии со сведениями, указанными в нем.

8. Гражданское законодательство не обязывает банк получателя проводить дополнительную проверку реквизитов получателя при наличии в платежном поручении данных, достаточных для зачисления денежных средств

Обязанность проверки правильности заполнения и оформления платежных документов возложена на банк плательщика, каковым ОАО «Сбербанк России» не является. Действующее гражданское законодательство не обязывает банк получателя проводить дополнительную проверку реквизитов получателя, учитывая, что указанные в платежном поручении данные являлись достаточными для зачисления денежных средств.

9. Банк получателя платежа должен предотвратить исполнение платежного поручения, если к моменту перечисления денежных средств счет получателя платежа был закрыт

Банк должен был предотвратить исполнение поручения, поскольку счет получателя платежа на момент перечисления денежных средств уже был закрыт, кроме того, указанные в поручении получатель платежа и счет получателя платежа не соотносились друг с другом.

10. Справка банка об исполнении платежного поручения плательщика не является надлежащим доказательством списания денежных средств с корреспондентского счёта банка

Выписки банка о списании денежных средств со счёта заявителя и выписки банка, подтверждающие зачисление средств на счёт заёмщика, в материалах дела отсутствуют, а справка банка заявителя об исполнении платежного поручения последнего и невозврате средств банком получателя надлежащим доказательством списания средств с корреспондентского счёта банка заявителя и зачисления средств на счет банка получателя не является.

11. При наличии на платежных поручениях отметок банка получателя о поступлении денежных средств на счет последнего факт зачисления денежных средств на счет получателя может признаваться доказанным

Суды пришли к выводу о доказанности факта зачисления денежных средств на счет получателя, установив наличие на платежных поручениях отметку банка получателя о поступлении денежных средств на счет должника.

12. Банк обязан исполнить электронное платежное поручение, защищенное корректной ЭЦП

Суды установили и материалами дела подтверждается, что спорные платежные поручения, поступившие в банк в электронном виде, содержали все необходимые реквизиты, были подписаны ЭЦП истца, в связи с чем банк был обязан выполнить распоряжение клиента о перечислении денежных средств.

13. В случае неуведомления банком налогового органа о невозможности исполнения поручения налогоплательщика на перечисление налога обязанность налогоплательщика по уплате этого налога не считается неисполненной, если на момент предъявления в банк поручения на его счете имелся достаточный остаток денежных средств и соответствующая сумма списана банком со счета плательщика

Несообщение банком налоговому органу (Фонду) о невозможности исполнения поручения налогоплательщика на перечисление налога (взноса) не является основанием для признания обязанности налогоплательщика по уплате этого налога (взноса) неисполненной, если на момент предъявления в банк поручения на перечисление в соответствующий бюджет налога (взноса) на его счете имелся достаточный для такого перечисления остаток денежных средств и соответствующая сумма списана банком со счета плательщика.

Согласно пункту 1 статьи 865 Гражданского кодекса Российской Федерации банк, принявший платежное поручение плательщика, обязан перечислить соответствующую денежную сумму банку получателя средств для ее зачисления на счет лица, указанного в поручении, в срок, установленный пунктом 1 статьи 863 данного Кодекса.

Несообщение банком налоговому органу (Пенсионному фонду) о невозможности исполнения поручения налогоплательщика на перечисление налога (взноса) не является основанием для признания обязанности налогоплательщика по уплате этого налога (взноса) неисполненной, если на момент предъявления в банк поручения на перечисление в соответствующий бюджет налога (взноса) на его счете имелся достаточный для такого перечисления остаток денежных средств и соответствующая сумма списана банком со счета плательщика.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

В «Энциклопедии судебной практики. Гражданский кодекс РФ» собраны и систематизированы правовые позиции судов по вопросам применения статей Гражданского кодекса Российской Федерации.

Каждый материал содержит краткую характеристику позиции суда, наиболее значимые фрагменты судебных актов, а также гиперссылки для перехода к полным текстам.

Материал приводится по состоянию на сентябрь 2019 г.

См. информацию об обновлениях Энциклопедии судебной практики

При подготовке «Энциклопедии судебной практики. Гражданский кодекс РФ» использованы авторские материалы, предоставленные творческим коллективом под руководством доктора юридических наук, профессора Ю. В. Романца, а также М. Крымкиной, О. Являнской (Части первая и вторая ГК РФ), Ю. Безверховой, А. Вавиловым, А. Горбуновым, А. Грешновым, Р. Давлетовым, Е. Ефимовой, М. Зацепиной, Н. Иночкиной, А. Исаковой, Н. Королевой, Е. Костиковой, Ю. Красновой, Д. Крымкиным, А. Куликовой, А. Кусмарцевой, А. Кустовой, О. Лаушкиной, И. Лопуховой, А. Мигелем, А. Назаровой, Т. Самсоновой, О. Слюсаревой, Я. Солостовской, Е. Псаревой, Е. Филипповой, Т. Эльгиной (Часть первая ГК РФ), Н. Даниловой, О. Коротиной, В. Куличенко, Е. Хохловой, А.Чернышевой (Часть вторая ГК РФ), Ю. Раченковой (Часть третья ГК РФ), Д. Доротенко (Часть четвертая ГК РФ), а также кандидатом юридических наук С. Хаванским, А. Ефременковым, С. Кошелевым, М. Михайлевской.