Что такое финансовая независимость и как ее достичь

Какие заманчивые два слова – финансовая независимость! Покажите мне хотя бы одного человека, который не мечтает ее достигнуть. Мечтают, может, и все, но только единицы оказываются в состоянии это сделать. Почему?

На этом вопросе должны активизироваться комментаторы типа “полстраны перебивается от зарплаты до зарплаты, о какой независимости вы вообще говорите”. Я, пожалуй, останусь вне этих “оптимистичных” высказываний. Говорить есть о чем, и это надо делать, как можно больше и чаще.

Финансовая независимость или финансовая свобода? А есть ли разница?

Посмотрев материал моих коллег по личным финансам, увидела споры вокруг двух терминов: финансовая независимость и финансовая свобода. Кто-то доказывает, что это принципиально разные понятия, а кто-то рассматривает их как синонимы. К какому лагерю присоединиться? Подумала и решила, что ни к какому. Цель моя состоит совсем в другом.

Хочу вместе с вами понять, что надо сделать, чтобы достичь такого уровня жизни, на котором не надо думать, как заработать деньги на существование. Их будет достаточно, чтобы обеспечивать насущные потребности и некоторые слабости, например, путешествия. Заниматься только тем, что приносит удовольствие и, не задумываясь, осуществлять свои мечты. Вот это и есть финансовая независимость или финансовая свобода для меня.

Независимость – это отсутствие подчиненности, зависимости от чего-либо, возможность действовать самостоятельно и не находиться под давлением каких-либо факторов.

Свобода – это право распоряжаться своей жизнью так, как ты этого хочешь.

Поэтому финансовая независимость (свобода) – это возможность не зависеть от работодателя, оклада и премий, рабочего дня с 9 до 18, отпуска раз в год и двух выходных на неделе. При этом не испытываешь никаких денежных затруднений, потому что созданные активы работают на тебя при минимальном вашем участии.

Так какая разница, как называется такое состояние – свободой или независимостью? Главное – его достичь, а потом уже можно заняться философией и искать принципиальные различия в терминологии.

А в каком финансовом состоянии находитесь вы?

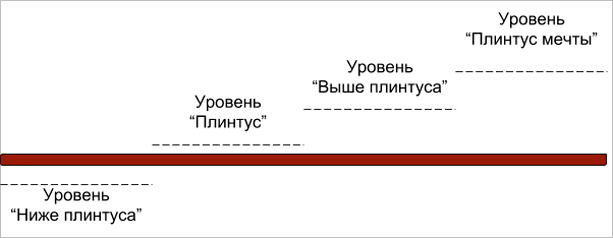

Прежде чем составить стратегию достижения финансовой независимости, надо определиться с текущим уровнем. Составила немного шуточный график, но он помогает наглядно оценить ваш финансовый статус.

Уровень “Ниже плинтуса”. Ваши расходы превышают ваши доходы. Вы даже не живете от зарплаты до зарплаты, а вынуждены занимать у друзей, родственников или в банке. Любая форс-мажорная ситуация для вас – катастрофа.

Уровень “Плинтус”. Вы стоите на твердой поверхности. Расходы равны доходам. Нет долгов или выплаты по ним уже заложены в ежемесячные расходы, поэтому вы легко их выплачиваете. Ни о каких накоплениях речи нет. А форс-мажорные ситуации по-прежнему – катастрофа.

Уровень “Выше плинтуса”. Ваши доходы превышают расходы. Часть денег вы откладываете на “черный день”. При любой форс-мажорной ситуации у вас есть деньги, не залезая в долги.

Уровень “Плинтус мечты”. Вы достигли финансовой независимости. Сформировали “подушку безопасности”, имеете накопления в различных активах, которые приносят стабильный доход, покрывающий не только ваши текущие расходы, но и позволяющий реализовывать самые смелые мечты. При этом капитал с годами только увеличивается.

Так на какой ступеньке находитесь вы? Например, мое место сегодня – это “Выше плинтуса”. Мы с мужем сформировали резервный фонд и активно копим деньги для дальнейшего инвестирования в различные инструменты. Меньше чем через год у нас будет достаточная сумма, чтобы вложить ее в некоторые доступные нам активы. Казалось бы, осталось шагнуть всего на 1 ступеньку и мы финансово независимы. Но именно эта ступенька самая сложная и длительная по времени.

Давайте разберем все этапы достижения финансовой независимости подробнее.

Путь к финансовой независимости

Анализ текущей ситуации

Прежде чем переходить к накоплению или инвестированию, необходимо проанализировать текущую ситуацию с вашими финансами. Если вы ведете семейный бюджет, то проблем с этим возникнуть не должно. Ежемесячный учет доходов и расходов нарисует картину в реальном времени. Вам останется только изучить цифры.

Но просто на них посмотреть – недостаточно. Бюджет составляется не только для анализа текущей ситуации, но и для планирования будущего. Если ваши расходы превышают доходы (посмотрите на шуточную лестницу), то самое время исправлять эту ситуацию.

Скажу самую банальную вещь на свете: “Надо сократить расходы или увеличить доходы. А лучше сделать и то, и другое”. Все просто в теории, но так сложно осуществить на практике. Уже вижу комментарии по типу “я живу в селе, получаю зарплату 10 000 руб., не вылезаю из долгов, чтобы протянуть до зарплаты, набрал кредитов, чтобы купить…” Друзья, вы читаете эту статью в блоге фрилансеров. Вы слышали об удаленной работе, фрилансе и заработке в интернете?

Ну не буду я учить вас, как увеличить доходы. Сейчас есть много возможностей для всех желающих. Только надо узнавать и пробовать. Ошибаться и снова пробовать. Всего за 1 год я вышла на заработок во фрилансе, в 2 – 3 раза превышающий зарплату на моей основной работе. И это не предел.

А вот учиться сокращать расходы – надо. Грамотная экономия дает отличные результаты и не приводит к голодному существованию и плохому настроению. Скорее уж наоборот.

Итогом анализа текущей ситуации и корректировки семейного бюджета должен стать план выделения 5 – 15 % от своих доходов на формирование “подушки безопасности”.

Создание резервного капитала

Что такое резервный капитал: “подушка безопасности”, деньги на “черный день” и прочее? Это обязательный денежный запас, который должен иметь каждый человек (семья) на случай форс-мажорных обстоятельств. Представьте, что вы потеряли работу, бизнес прогорел, потекла крыша у дома или предстоит тяжелая операция. Откуда взять деньги? Кредит, займ у родственников и друзей? А отдавать как?

К сожалению, мы не можем оградить себя от таких ситуаций. Но можем помочь себе и своей семье выйти из нее без долгов. Именно на эти случаи и необходимо сформировать резервный капитал. Эксперты советуют сделать его в размере 3-х – 6-ти месячной суммы расходов. А расходы вы как раз и узнаете из своего анализа семейного бюджета.

Например, ваша семья тратит в месяц 50 000 руб. Значит, резервный капитал необходим в сумме 150 000 – 300 000 руб. И пока вы его не сформируете, не переходите к следующему этапу.

Главные принципы формирования “подушки безопасности”:

Откладывайте определенный процент от зарплаты или конкретную сумму в рублях, но делайте это каждый месяц. Эксперты по личным финансам рекомендуют делать это сразу, как только получили доход, а не по итогам месяца. В конце месяца вы скорее всего потратите все заработанное. Причем независимо от суммы заработка.

В любой момент времени вы должны иметь возможность взять деньги. Лучше всего для хранения резервного капитала подходит пополняемый депозит в банке с капитализацией и с возможностью снятия без потери процентов.

Это самый большой соблазн. Деньги легкодоступные, поэтому при слабой воле могут утекать в направлении нового гаджета, брендовой сумочки или платья на распродаже.

Если негативный вариант событий все-таки наступил и вам пришлось изъять деньги со счета, то после стабилизации ситуации возвращайтесь к планомерному восполнению суммы до необходимого размера.

Как только резервный фонд сформирован, можно переходить к следующему этапу.

Достижение финансовой стабильности

Финансовая стабильность позволяет уверенно чувствовать себя в любой ситуации. “Подушка безопасности” дает спокойствие, а навык ежемесячных вложений позволяет копить и дальше. И вот здесь очень важный момент. На что и как правильно копить деньги?

В своих статьях я уже неоднократно затрагивала этот вопрос. В первую очередь сформулируйте цели:

А вот здесь поможет личный финансовый план. Именно такой план поможет расставить приоритеты в целях, определить суммы и механизмы накопления.

В идеале под каждую краткосрочную и среднесрочную цель должен быть свой механизм и инструмент накопления. Например, депозит в банке, металлический счет, валютный счет, ПИФы и другие инструменты для сохранения и приумножения личных средств.

Здесь не обойтись без изучения финансовых книг, специальных ресурсов в интернете или помощи консультанта по личным финансам.

Главный принцип достижения финансовой стабильности – это диверсификация инвестиций. Об этом говорят все и много. Поэтому так важно повышать свою финансовую грамотность, чтобы ориентироваться в существующих инструментах инвестирования. К сожалению, пока большинство граждан страны в основном используют банковские вклады.

Достижение финансовой независимости

Вершина нашей лестницы – финансовая независимость. Вы свободны в выборе где и как вам жить, чем заниматься. Ваши деньги работают без вас и на вас. В замечательной книге Бодо Шефера “Мани, или Азбука денег” есть притча о курочке, несущей золотые яйца. Ее стоит знать взрослым и рассказать своим детям. В ней – зерно правильного инвестирования. Нельзя убивать курицу, несущую вам золотые яйца.

Так же и с капиталом. Нельзя тратить накопленный капитал, который приносит пассивный доход. Его можно увеличивать, но не уменьшать.

Никто и никогда не скажет вам, сколько времени надо, чтобы стать финансово независимым. Но однажды встав на эту лестницу, вы уже не будете прежним. Когда слышу укоренившиеся у наших граждан поговорки “Не в деньгах счастье” или “Деньги портят людей”, всегда вспоминаю компанию алкашей, которые регулярно собираются в заброшенном доме по соседству. Вот уж точно, счастье у них не в деньгах, которые вряд ли могут испортить этих людей.

А кто по-прежнему считает, что деньги – это вселенское зло, почитайте книги тех, кто обрели финансовую независимость и остались замечательными людьми.

Заключение

Статьи по личным финансам всегда собирают наибольшее количество откликов и комментариев. Злых и добрых, осуждающих и поддерживающих. Значит, тема эта актуальная. Думаю, что разговоры об очередной пенсионной реформе встряхнут наших граждан, которые к любым изменениям относятся настороженно и с опаской.

Я никого не учу жить. Выбор есть у каждого человека. Кого-то устраивает зарплата в 10 000 – 15 000 рублей и зависание на аналогичных нашему блогах с целью оскорбить авторов, обвинить их в популизме, оторванности от реальной жизни и прочих смертных грехах. А кто-то ищет путь в другую жизнь, которая и есть реальная. Там не деньги управляют человеком, а человек – деньгами.

Как обрести финансовую свободу и независимость? Конечно, одной статьей не найти ответ на этот вопрос. Но она дала зацепки, что и как искать дальше. Так давайте уже сделаем свой первый шаг на лестницу или так и будем сидеть ниже плинтуса?

Финансовая независимость

Финансовая независимость привлекает многих людей. И это не удивительно, ведь она дает свободу и решает большую часть жизненных проблем. Много денег – много свободы. Главное – научиться правильно ими управлять. Если не развить этот навык, ситуация повернется в обратную сторону. Тут уже финансы начнут управлять человеком.

Финансовая независимость или финансовая свобода. А есть ли разница

Для начала немного понятий.

Независимость в общем понимании — это отсутствие любого вида зависимости. Это состояние, при котором вы можете жить так, как хотите, не обращая внимания на обстоятельства и ситуации вокруг себя.

Финансовая независимость – это отсутствие зависимости в плане денег (от работодателей, ежемесячной зарплаты, и др.), достаточное количество средств на удовлетворение потребностей.

Финансовая свобода – состояние, при котором общий доход намного больше расходов. При этом у вас уже есть все нужное для успешной и качественной жизни (квартира, дача, автомобиль, путешествия и др.). При такой свободе вы можете сами выбирать, когда и чем будете заниматься: работать, путешествовать, руководить собственным бизнесом, вести активную жизнь, посвящать время семье. И при этом вас не будут беспокоить материальные вопросы.

Уровни финансовой независимости

Выделяют следующие основные уровни финансового благосостояния:

Расходы больше доходов. При этом у вас есть долговые обязательства перед кредиторами и отсутствуют сбережения. Это худшая стадия.

Доходы равны или незначительно превышают расходы. Это состояние немногим отличается от предыдущего. У вас есть работа, как правило, это главный источник дохода. Но при увольнении вы снова можете оказаться в состоянии финансовой ямы.

В этом состоянии доходы превышают расходы. У вас есть возможность откладывать деньги и формировать «подушку безопасности». Ваше благосостояние заметно улучшилось, но вы по-прежнему зависите от основного активного заработка.

Это высшая степень благополучия. На этом уровне доходы сильно превышают расходы. Причем доходы пассивные, деньги поступают без вашего прямого участия. У вас есть значительные сбережения и работающие на вас вложения.

Прежде, чем начать движение по пути к независимости, попробуйте определить, на каком уровне финансового состояния вы сейчас находитесь.

Путь к финансовой независимости

Итак, вы определили, на каком уровне находитесь в данный момент. Скорее всего, это один из трех первых.

Хорошая новость – вы всегда можете изменить ваше благосостояние в лучшую сторону и стать финансово независимым. Главное – это желание, стремление, определенные знания и навыки в области инвестирования, систематические шаги на пути к вашей цели. Постепенно, шаг за шагом, при наличии четкой цели и выработанной стратегии вы сможете прийти к финансовой независимости.

Анализ текущей ситуации

Первым шагом на пути к финансовой независимости является анализ текущей ситуации с финансами. Очень полезно регулярно записывать доходы-расходы. Бюджет должен составляться для ежемесячного учета потока средств и для планирования финансов на будущее.

Если ваши расходы выше или почти равны доходам, самое время задуматься об изменениях вашего финансового положения. Самый универсальный способ – уменьшить расходы или повысить доходы.

Проанализируйте свои траты и продумайте возможные пути их сокращения. Грамотная экономия дает неплохие результаты.

Но помните, сокращение расходов может ухудшить качество жизни. Поэтому более правильный вариант — поиск дополнительных источников дохода, в том числе пассивных. Желательно, чтобы пассивный доход был основой высшего состояния финансовой независимости.

Нужно искать разные способы, как увеличить ваш доход. И даже если иногда будут случаться неудачи, пробовать и не останавливаться на достигнутом.

Итогом анализа текущей финансовой ситуации и изменения бюджета должен стать четкий план. Согласно ему, часть средств нужно выделять на создание резервного капитала или «подушки безопасности» (обычно в размере 5-15%).

Создание резервного капитала

Резервный капитал – это обязательный запас, который пригодится в случае непредвиденных обстоятельств (потеря работы, бизнеса, решения крупных бытовых вопросов, лечение и др.), требующих крупных денежных трат.

Специалисты советуют делать его в размере 3-6 месячной суммы ваших расходов.

Рассмотрим некоторые правила создания резервного капитала:

Как только резервный фонд создан, можете переходить на следующую ступеньку вашего финансового пути.

Достижение финансовой стабильности

Стабильность дает вам возможность ощущать себя более уверенно. У вас достаточно средств, сформирована «подушка безопасности. Теперь главное — не останавливаться, а ежемесячно продолжать увеличивать вложения.

Как в любом деле, вначале нужно разработать стратегию, понять, к чему вы собираетесь прийти в результате своей активности. Также нужно разработать тактику прохождения намеченного пути.

На этом этапе вам нужно четко сформулировать конкретные цели и решить, на что вы копите деньги. Цели могут быть краткосрочные (покупка одежды, бытовой техники и др.), среднесрочные (покупка автомобиля, путешествие, ремонт в квартире) и долгосрочные, требующие крупных вложений (квартира, дом, обучение детей и др.).

После того как цели сформулированы, можете составлять личный план накоплений. Он поможет расставить приоритеты, определить точные суммы и инструменты накопления, подходящие под каждую цель.

Достижение финансовой независимости

Вершина вашего пути – независимость. На этом уровне у вас есть полная свобода, вы можете заниматься любимым делом, жить в том месте или стране, где вам нравится, получать самый качественный сервис, услуги и товары, наслаждаться жизнью в полной мере. При этом вопрос денег для вас не важен, ваши деньги работают на вас.

Никто и никогда не скажет вам, сколько точно понадобится времени, чтобы обрести финансовую независимость. Но это того стоит!

Где найти деньги на формирование капитала

Этот вопрос задают все, кто живет от зарплаты до зарплаты и не имеет лишних денег даже на небольшие качественные удовольствия. Но найти деньги возможно при любом уровне дохода. Повысить его уровень можно несколькими способами:

Чтобы найти работу с более высокой зарплатой, вам необходимо повышать свою «цену» для работодателей актуальными навыками и умениями. Изучите объявления о приеме на работу и требования к кандидатам на вакансии с хорошей зарплатой. Любому из этих навыков можно научиться.

Потратьте время и деньги на саморазвитие. Обучайтесь науке инвестирования. Посещайте специализированные семинары, обучающие тренинги, изучайте литературу, воспользуйтесь помощью финансового консультанта.

Когда ваш инвестиционный портфель достигнет значительных размеров, и вы сможете получать проценты выше ежемесячных активных доходов, тогда и наступит финансовая свобода.

Переходим от активных доходов к пассивным

Финансовая независимость может быть достигнута путем создания пассивного дохода: инвестиций в недвижимость, развития собственного бизнеса, вложения в ценные бумаги, акции и другие проекты.

Каково это на самом деле?

Для перехода к пассивным доходам вам понадобится грамотно составить инвестиционный портфель.

Используйте принцип диверсификации – вложения капитала в разные инвестиционные проекты. Диверсифицировать активы можно по типам (ценные бумаги, недвижимость, бизнес, драгметаллы), по валютам, срокам, рискам, по отраслям, регионам, по доходности.

Чем разнообразнее будут вложения активов, тем меньше риск потерять все денежные средства одновременно. В случае, если один из проектов будет убыточным, вы сможете компенсировать потери за счет другого.

Советы по развитию инвестирования:

И самое важное: постепенно переходите от активной занятости к пассивной, занимаясь исключительно своими проектами. Как только пассивный доход станет больше расходов, наступит финансовая независимость.

Препятствия к обретению финансовой независимости

Какие препятствия могут возникнуть на пути к финансовому благополучию? Это вредные привычки:

Если хотите изменить свое отношение к деньгам и научиться ими управлять, вам следует избавиться от подобных привычек.

Заключение

Финансы играют важную роль в жизни людей. Они дают свободу. Вы становитесь свободным в принятии решений, можете заниматься любимыми делами, путешествовать, жить полной, интересной и насыщенной жизнью. Отсутствие денег и их нерациональное использование лишает вас этой свободы.

Любая длинная дорога начинается с первого шага. То же самое и с дорогой к финансовой свободе. Определите конкретные цели, составьте стратегический план движения и начинайте действовать!

Почему я стремлюсь к независимости от фондового рынка?

Большинство людей воспринимают торговлю на бирже как возможность обрести финансовую независимость. То есть получать такой денежный поток в виде купонов и дивидендов, которого будет достаточно, чтобы удовлетворить все их потребительские желания, и выбирать только ту деятельность, которая приносит удовольствие, не зацикливаясь на необходимости зарабатывать.

Действительно, очень заманчивая цель. Не буду скрывать, я и сам пришёл на фондовый рынок, очарованный образами финансово-независимой жизни, ранней пенсии и теми возможностями, что открываются для человека, у которого есть время и деньги.

Я и сейчас думаю, что это достойный ориентир, к которому стоит стремиться. Но как в любой красивой истории, здесь есть нюансы, которые обычно обсуждать не принято, но полезно.

Давайте представим, что человек (возможно, кто-то из нас) достиг финансовой независимости благодаря фондовому рынку, денег на жизнь хватает, даже если исключить все иные источники дохода.

Он увольняется с нелюбимой работы, закрывает все текущие проекты, которые вёл исключительно ради денег, и решает, наконец-то, зажить так, как всегда мечтал: путешествовать, читать классику, выучить испанский, много времени проводить с близкими и написать книгу о том, как прийти к финансовой независимости. То есть делать всё то, на что раньше не хватало времени. «Это же прекрасно!» — скажет кто-то из читателей, и я соглашусь, но обозначу, какие подводные камни могут подстерегать нашего героя.

Если начать жить исключительно на прибыль с фондового рынка, оборвав все иные источники дохода, то зависимость от работы просто сменится на зависимость от фондового рынка. А смена зависимостей не равна свободе.

Если зарплата или её эквиваленты — величина (более-менее) стабильная и предсказуемая, а доходы хорошего специалиста на рынке труда обычно имеют определённый диапазон, то доходы с биржи могут быть гораздо более волатильными. Например, в прошлом году эмитент выплатил 150% от своей рекордной прибыли, а в этом году получил убытки и не заплатил ничего — ситуация достаточно распространённая. В таких ситуациях спасает диверсификация и размещение части капитала в более консервативные инструменты с фиксированной доходностью. Но даже это не убирает риски — доходности на рынке могут резко падать, а расходы семьи неожиданно расти.

Есть большая разница между работой с капиталом, от которого не зависит семейное благополучие, и работа в условиях такой зависимости. Наличие активного заработка, покрывающего все первостепенные траты семьи, обычно уменьшает эмоциональное напряжение и снижает уровень страха. Сможет ли инвестор думать и действовать рационально, покупать ценные бумаги во время кризиса на просадках 30, 50, 70%, при реальном риске финансово не пережить глубокое падение, если оно затянется на несколько лет?

Я знаю достаточно примеров того, как люди достигают своих основных финансовых целей, увольняются с работы, начинают жить так, как мечтали, но через какое-то время (иногда совсем короткое) возвращаются обратно в офис. Финансовая свобода может оказаться серьёзным испытанием для человека, который не привык самостоятельно распоряжаться своим рабочим временем. Иногда лишь потеряв что-то, мы понимаем, как это было для нас важно. Поэтому не стоит рубить с плеча. Возможно, текущая работа не так плоха и имеет ещё ряд плюсов, кроме возможности зарабатывать. В ином случае можно не ждать достижения финансовой независимости (ведь процесс может затянуться на годы), а уже сейчас сменить место работы или сферу деятельности, чтобы снова почувствовать комфорт и драйв. Часто это приводит к значительному росту доходов и ускоряет путь инвестора к своим материальным целям.

Тоже важный момент, который нужно учитывать. Иногда по прошествии нескольких лет человек уже просто не может вернуться на прежнюю позицию и к прежней зарплате, поскольку потерял свою квалификацию, а его навыки устарели. Кроме того, работодатели часто с подозрением смотрят на кандидатов с большими пробелами в трудовом стаже.

Я убеждён, что финансовая независимость не может быть целью сама по себе, она «идёт в комплекте» с тем уровнем и образом жизни, который мы планируем вести, поэтому я стараюсь не идеализировать и не романтизировать это понятие. Следует отдавать себе отчёт, что наличие денежного потока с рынка, превышающего расходы семьи, не решает всех проблем, а иногда, наоборот, делает их более явными или создаёт новые.