Как вести и заполнять главную книгу бухгалтера?

Бухгалтерские службы больших предприятий ежегодно проводят очень большое количество транзакций денежных средств по разным направлениям и на основании разных документов.

Бухгалтерские службы больших предприятий ежегодно проводят очень большое количество транзакций денежных средств по разным направлениям и на основании разных документов.

Учёт средств, сведения о получении и тратах которых содержатся в разных документах, ведётся с помощью гроссбуха (главной бухгалтерской книги), о предназначении и нюансах оформления которой и пойдёт речь в этой статье.

Что это за документ?

Главная книга (сокращённо гроссбух) – основной документ финансового учёта в компаниях, зарегистрированных на территории России. В него вносятся данные о транзакциях по всем счетам бухгалтерского учёта, используемых предприятием.

По каждому счёту бухгалтерская служба должна внести следующие данные:

Согласно инструкции по применению ордерно-журнального счетоводства на предприятиях, суммы по дебету и кредиту в каждом отчётном периоде должны быть равны. Кроме того, сальдо по кредитовым и дебетовым счетам в каждом месяце также должны иметь одинаковые значения.

Согласно инструкции по применению ордерно-журнального счетоводства на предприятиях, суммы по дебету и кредиту в каждом отчётном периоде должны быть равны. Кроме того, сальдо по кредитовым и дебетовым счетам в каждом месяце также должны иметь одинаковые значения.

Документ необходим для отчёта перед работниками проверяющих органов, которые практически всегда требуют его для ознакомления. Кроме того, из данных гроссбуха легко узнать о типичных ошибках заполнения нормативных документов, выявить которые при проверках, например, отчётных ведомостей достаточно сложно.

Для чего и как пишется расписка о возврате денежных средств – смотрите здесь.

Инструкция по ведению

Форма гроссбуха, применяемая на предприятии, утверждается непосредственно руководством организации и после опубликования приказа становится обязательной к применению бухгалтерами. Заполнять книгу нужно в следующей последовательности:

Стоит отметить, что в организациях, имеющих лицензированные пакеты бухгалтерского учёта 1С, главные книги формируются автоматически, поэтому необходимости в ручном учёте трат и получений финансовых средств в таких компаниях нет.

В случае, если в данные гроссбуха вносились изменения, они должны быть заверены подписями лиц, ответственных за ведение, с инициалами и расшифровкой подписи. При оформлении в электронном виде документ должен быть заверен электронной подписью руководителя предприятия или бухгалтера.

В случае, если в данные гроссбуха вносились изменения, они должны быть заверены подписями лиц, ответственных за ведение, с инициалами и расшифровкой подписи. При оформлении в электронном виде документ должен быть заверен электронной подписью руководителя предприятия или бухгалтера.

Помимо данных по расчётным счетам, в журнале должны содержаться следующие сведения:

Формирование документа в программе 1С вы можете посмотреть на следующем видео:

Срок хранения

Согласно тексту норматива, в котором перечисляются типовые управленческие документы, обязательные для действующих организаций, книга должна храниться в течение пяти лет.

Согласно тексту норматива, в котором перечисляются типовые управленческие документы, обязательные для действующих организаций, книга должна храниться в течение пяти лет.

Срок хранения гроссбуха начинает отсчитываться с первого дня, следующего за отчётным периодом, для которого был составлен журнал. По истечении срока он должен быть утилизирован на основании приказа комиссии, отбирающей для уничтожения документы, у которых истекли сроки хранения.

Главная книга в бухгалтерии

Ведение документации в бухгалтерии — строго упорядоченная система операций, в которой не допускается неточностей, разночтений, недооформления. Естественно, что для удобства работы вся эта система должна быть единой, и результатом работы организации в финансовом плане, и бухгалтерии в частности, является главная книга.

Ведение и назначение

Главная книга — это сводный документ (своеобразный журнал), который заполняется в течение одного календарного года. Не допускается ведение документа более длительное время, например, на протяжении нескольких лет.

Главная книга — это сводный документ (своеобразный журнал), который заполняется в течение одного календарного года. Не допускается ведение документа более длительное время, например, на протяжении нескольких лет.

Все записи ведутся в строгом хронологическом порядке, начиная с января и заканчивая декабрем отчетного года. Главная книга должна содержать всю информацию по всем имеющимся на предприятии (причем любой формы собственности) синтетическим счетам. То есть главная книга — это отражение всей хозяйственной деятельности организации.

Зачем нужна главная книга для бухгалтера?

Прежде всего для работника бухгалтерии этот документ необходим для перепроверки собственной работы, так как при занесении информации все уже отработанные операции просматриваются еще раз.

То есть все текущие операции в течение одного календарного года тщательно прорабатываются, сведения по ним разносятся в различные контрольные журналы (начальный этап проверки), и далее все те же сведения заносятся и в этот документ (итоговый этап проверки).

Для бухгалтерии значение такого рода журнала переоценить трудно — ведь его ведение является итогом и оценкой профессиональной деятельности работников финансового отдела.

Зачем нужен этот документ для предприятия?

Основным его предназначением служит получение информации для составления сальдового баланса. Он включает в себя сведения по вступительным и исходящим сальдо, а также текущим оборотам по каждому отдельному синтетическому счету.

Естественно, баланс предприятия — это важнейший показатель его производственно-финансовой деятельности, и то, что он проходит несколько этапов проверки является неоценимой помощью при анализе годовой работы.

Выверка информации

Перед тем, как начинать оформление записей, следует выверить первоисточники. То есть сведения в журналах-ордерах должны быть верными. В случае обнаружения в них ошибок допускается внесение исправлений (методом зачеркивания и подписывания верного значения). Только после этого можно приступать к оформлению.

Как уже было отмечено, в этом журнале собирается информация только по синтетическим счетам, то есть по текущим (в отчетном периоде) оборотам средств или имущества информации. Записи оформляются следующим образом. Все кредитный обороты отражаются по каждому отдельному синтетическому счету одной записью. Обороты по дебету отражаются только в корреспонденции с соответствующими кредитуемыми счетами.

После записи посредством итогового суммирования выполняется выверка внесенных сведений. В первую очередь суммируются обороты (их итоги), во вторую — сальдо по всем записям. В итоге должны соблюдаться два равенства: суммы сальдо по кредитам и дебетам, а также суммы оборотов по кредитам и дебетам. Если хотя бы одно равенство не верно, то следует перепроверить всю информацию.

Перепроверку начинают с подсчета кредитных оборотов, оформленных в журналах-ордерах, и если полученная сумма совпадает с тем, чем завершается главная книга, то очевидно, что ошибка допущена в записях дебетов.

Даже при отлаженной на предприятии работы автоматизированной бухгалтерской программы ведение такого рода журнала обязательно, так он является сводным итогом, касающимся оформления хозяйственной деятельности организации.

Заполнять журнал можно и программно-вычислительным методом, так как существуют программы, позволяющие путем простого ввода информации получать итог. Причем редактура данных в программе намного проще, чем на бумажном носителе, и имеется возможность «с лету» оценить все необходимые равенства.

Стоит помнить, что основной документ, которым интересуются контролирующие органы во время проведения плановых и внеплановых проверок, это главная книга. Поэтому ее грамотное, четкое и соответствующее действительности ведение оградит руководство организации, главного бухгалтера и собственников от всевозможных проблем.

Главная книга организации

![]()

![]()

Таблица 3.18

Журнал регистрации хозяйственных операций

Таблица 3.17

Бухгалтерский баланс (вступительный)

Таблица 3.16

| Актив | Сумма, руб. | Пассив | Сумма, руб. |

| Основные средства | 200 000 | Уставный капитал | 500 000 |

| Дебиторская задолженность учредителей | 150 000 | ||

| Денежные средства | |||

| Касса | |||

| Расчетный счет | 149 500 | ||

| Баланс | 500 000 | Баланс | 500 000 |

На основании сведений вступительного бухгалтерского баланса открываются счета бухгалтерского учета. Все факты хозяйственной деятельности по мере их возникновения фиксируются в хронологическом порядке в журнале регистрации хозяйственных операций (табл. 3.17).

| №п/п | Содержание факта хозяйственной деятельности | Бухгалтерская запись | Сумма, руб. |

| Дебет | Кредит | ||

| Оприходованы материалы, поступившие от поставщиков | 50 000 | ||

| Переданы со склада материалы в основное производство | 40 000 | ||

| Начислена заработная плата работникам организации | 25 000 | ||

| Начислены страховые взносы | 9 000 | ||

| Удержан налог на доходы из заработной платы | |||

| Оприходована на склад готовая продукция, поступившая из основного производства | 70 000 | ||

| Продана покупателям продукция | 80 000 | ||

| Списана производственная себестоимость проданной продукции | 65 000 | ||

| Поступили на расчетный счет: | |||

| 1. 1) платежи от покупателей за проданную продукцию | 80 000 | ||

| 1. 2) взносы учредителей | 10 000 | ||

| Перечислено с расчетного счета | |||

| 1. 1) поставщикам | 40 000 | ||

| 1. 2) налог на доход в бюджет | 3 000 | ||

| 1. 3) страховые взносы | 9 000 | ||

| 1. 4) денежные средства в кассу на выплату заработной платы | 22 000 | ||

| Выплачена из кассы заработная плата | 22 000 | ||

| Определен и списан финансовый результат от продажи продукции | 15 000 |

Главная книга — совокупность счетов бухгалтерского учета, учетный регистр, в котором систематизируются факты хозяйственной деятельности (хозяйственные операции) организации (табл. 3.18).

| Счет 01 «Основные средства» | |||

| Дебет | Кредит | ||

| С | 200 000 | ||

| Об. | — | Об. | — |

| С | 200 000 | ||

| Счет 10 «Материалы» | |||

| Дебет | Кредит | ||

| 1) | 50 000 | 2) | 40 000 |

| Об. | 50 000 | Об. | 40 000 |

| С | 10 000 | ||

| Счет 50 «Касса» | |||

| Дебет | Кредит | ||

| С. | |||

| 10.4) | 3 000 | 11) | 22 000 |

| Об. | 22 000 | Об. | 22 000 |

| С. | |||

| Счет 51 «Расчетные счета» | |||

| Дебет | Кредит | ||

| С | 149 500 | ||

| 9.1) | 80 000 | 10.1) | 40 000 |

| 9.2) | 10 000 | 10.2) | 3 000 |

| 10.3) | 9 000 | ||

| 10.4) | 22 000 | ||

| Об. | 90 000 | Об. | 74 000 |

| С | 165 500 | ||

| Счет 60 «Расчеты с поставщиками и подрядчиками» | |||

| Дебет | Кредит | ||

| 10.1) | 40 000 | 1) | 50 000 |

| Об. | 40 000 | Об. | 50 000 |

| С | 10 000 | ||

| Счет 62 «Расчеты с покупателями и заказчиками» | |||

| Дебет | Кредит | ||

| 7) | 80 000 | 9.1) | 80 000 |

| Об. | 80 000 | Об. | 80 000 |

| С | — | ||

| Счет 68 «Расчеты по налогам исборам» | |||

| Дебет | Кредит | ||

| 10.2) | 3 000 | 5) | 3 000 |

| Об. | 3 000 | Об. | 3 000 |

| С | — | ||

| Счет 20 «Основное производство» | |||

| Дебет | Кредит | ||

| 2) | 40 000 | 6) | 70 000 |

| 3) | 25 000 | ||

| 4) | 9 000 | ||

| Об. | 74 000 | Об. | 70 000 |

| С | 4 000 | ||

| Счет 43 «Готовая продукция» | |||

| Дебет | Кредит | ||

| 6) | 70 000 | 8) | 65 000 |

| Об. | 70 000 | Об. | 65 000 |

| С | 5 000 | ||

| Счет 69 «Расчеты по социальному страхованию и обеспечению» | |||

| Дебет | Кредит | ||

| 10.3) | 9 000 | 4) | 9 000 |

| Об. | 9 000 | Об. | 9 000 |

| С | — | ||

| Счет 70 «Расчеты с персоналом по оплате труда» | |||

| Дебет | Кредит | ||

| 5) | 3 000 | 3) | 25 000 |

| 11) | 22 000 | ||

| Об. | 25 000 | Об. | 25 000 |

| С | — | ||

| Счет 75 «Расчеты с учредителями» | |||

| Дебет | Кредит | ||

| С | 150 000 | 9.2) | 10 000 |

| Об. | — | Об. | 10 000 |

| С | 140 000 | ||

| Счет 80 «Уставный капитал» | |||

| Дебет | Кредит | ||

| С | 500 000 | ||

| Об. | — | Об. | — |

| С | 500 000 | ||

| Счет 90 «Продажи» | |||

| Дебет | Кредит | ||

| 6) | 65 000 | 7) | 80 000 |

| 12> | 15 000 | ||

| Об. | 80 000 | Об. | 80 000 |

| Счет 99 «Прибыли и убытки» | |||

| Дебет | Кредит | ||

| 12) | 15 000 | ||

| Об. | — | Об. | 15 000 |

| С | 15 000 |

Сведения Главной книги обобщаются в оборотной ведомости, содержащей подробные данные о движении объектов бухгалтерского учета. Обычная оборотная ведомость состоит из трех граф: сальдо начального; оборотов; сальдо конечного. Каждая графа включает колонки отражающие обороты по дебету и кредиту счета Главной книги и выведение конечного сальдо.

Оборотная ведомость может быть составлена в шахматной форме и содержать не только обороты по счетам, но и корреспонденцию счетов. Шахматная оборотная ведомость предназначена для проверки правильности применяемой в течение месяца корреспонденции счетов по совершаемым хозяйственным операциям и выявления сумм с ошибочной корреспонденцией.

Оборотная ведомость имеет контрольное значение, так как позволяет выявить и устранить ошибки, возникающие на этапах разноски хозяйственных операций по счетам Главной книги и выведения конечного сальдо (табл. 3.19).

Главная книга

Определение

Главная книга (гроссбух) – основной сводный регистр бухгалтерского учета, в котором отражаются данные за отчетный год по всем счета бухгалтерского учета, применяемым компанией.

Какую информацию содержит Главная книга

По каждому счету в Главной книге записываются из соответствующих регистров (журналов-ордеров и т.п.):

сальдо на 1 января отчетного года;

дебетовый (в корреспонденции с кредитуемым счетами) и кредитовый (одной суммой) обороты за месяц;

сальдо на конец месяца.

Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо по всем счетам в Главной книге должны быть соответственно равны (Инструкция по применению единой журнально-ордерной формы счетоводства, утв. Письмм Минфина СССР от 08.03.1960 N 63).

Данные Главной книги используются при составлении бухгалтерской отчетности.

Как формируется Главная книга

Главная книга, как правило, автоматически формируется используемой программой автоматизации бухгалтерского учета на основании введенных в программу операций (проводок по счетам бухгалтерского учета).

Как оформляется Главная книга

Форма Главной книги устанавливается каждой компанией самостоятельно и утверждается приложением к учетной политике для целей бухгалтерского учета (п. 5 ст. 10 Закона «О бухгалтерском учете»; п. 4 ПБУ 1/2008).

Форма Главной книги должна содержать следующие реквизиты (п. 4 ст. 10 Закона «О бухгалтерском учете»):

1) наименование – «Главная книга»;

2) наименование компании, составившей Главную книгу;

3) отчетный год, на который заведена Главная книга;

4) непосредственно данные бухучета, которые отражаются в Главной книге;

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

6) наименования должностей лиц, ответственных за ведение Главной книги;

7) подписи лиц, ответственных за ведение Главной книги, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Главная книга составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью в порядке и сроки, установленные учетной политикой для целей бухгалтерского учета (п. 6 ст. 10 Закона «О бухгалтерском учете»).

Исправления в Главной книге должны содержать даты исправлений, а также подписи лиц, ответственных за ведение данного регистра, суказанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц (п. 8 ст. 10 Закона «О бухгалтерском учете»).

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Бухгалтерский учет: журнал-ордер, главная книга

В первую очередь информация вносится в первичные учетные документы. Их них ее переносят в регистры, элементы организации бухучета, которые решают задачу систематизации и накопления данных, содержащихся в первичных документах.

Бухгалтерские регистры

Регистры и формы бухгалтерского учета могут вестись традиционно на бумаге и электронных носителях. Формы регистров разрабатывает и определяет Министерство финансов России, а также органы, которые имеют право регулировать учетный процесс бухгалтерии, федеральные органы исполнительной власти, предприятия при условии соблюдения норм и правил.

Все хозяйственные операции в регистрах отражаются последовательно с временной точки зрения и объединяются в группы по счетам бухучета. Регистры подписываются составляющими их лицами. Они несут ответственность за объективность и достоверность внесенных данных. Бывает так, что нужно исправить запись в регистре, это можно сделать, главное, чтобы причина исправления была обоснованной. Поправка должна быть заверена подписью того, кто внес исправления и указана дата.

Закон о бухучете говорит о том, что наполнение регистров и отчетности внутри организации не подлежит разглашению и является коммерческой тайной, а в особых случаях государственной.

Регистры могут быть двух видов: хронологические и систематические.

Хронологические регистры бухгалтерского учета – документы, в которых фиксация данных о фактах хозяйственной деятельности производится по мере их осуществления и не имеют другой систематизации

Рассмотрим Журнал регистрации хозяйственных операций за месяц, который относится к формам хронологического порядка.

Систематические регистры – документы, где фиксация данных производится в определенной системе, группируется. К этому виду регистров относится Главная книга.

Регистры, которые использует в бухучете предприятие определяют учетную форму.

Формы бухгалтерского учета

Самыми востребованными являются четыре формы:

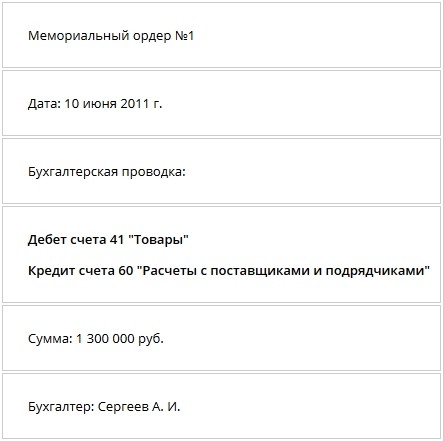

Первая форма подразумевает ведение книг. На каждую хозяйственную операцию заводится мемориальный ордер, документ учета, указывающий корреспонденцию счетов, в которые должна быть внесена операция. Мемориальный ордер содержит:

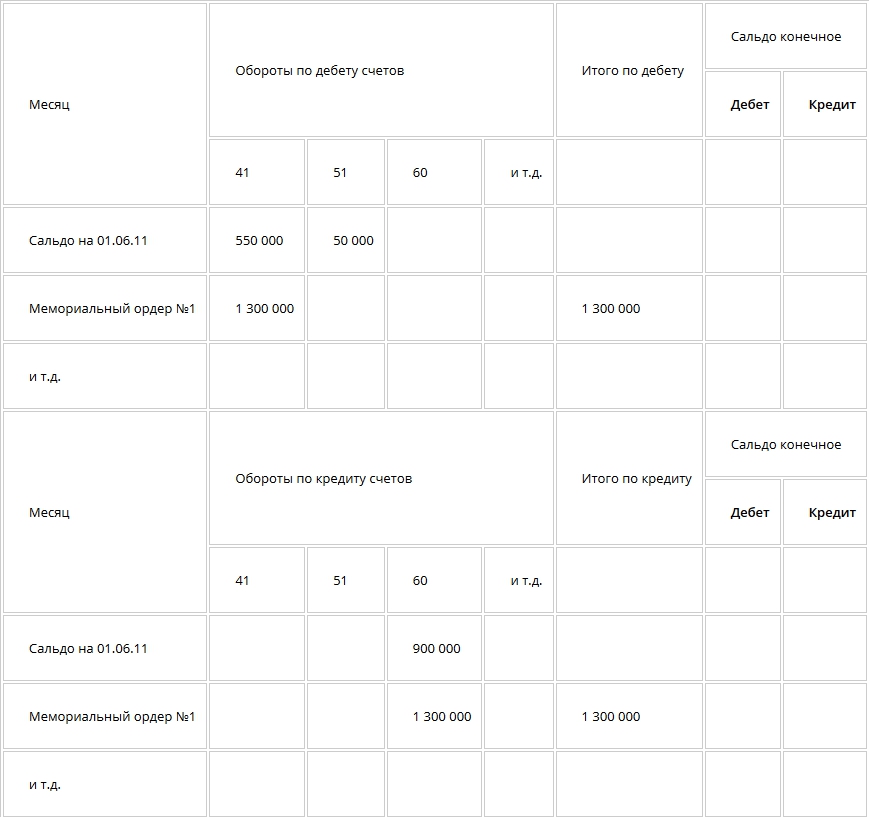

Главная книга

Данные из мемориальных ордеров в виде подводок по дебету и кредиту счетов фиксируются в Главной книге. Итоги, суммированные по дебету и кредиту счетов, а также суммы остатков по счетам попадают в оборотную ведомость, основной документ бухгалтерии, содержащий остатки на начало и конец периода обороты по дебету и кредиту за данный период для каждого счета, вторичного счета. Затем сальдо по счетам заносятся в баланс организации.

Образец заполнения Главной книги:

В конце месяца проводится сверка оборотов по дебету и кредиту счетов в Главной книге и оборотной ведомости с общей суммой в журнале мемориальных ордеров.

Такая система учета трудоемка, потому как требует оформления каждой хозяйственной операции мемориальным ордером. Кроме этого информация дублируется в различные регистры.

Журнал-ордер

Журнально-ордерная форма предполагает заполнение бухгалтерского регистра – журнала-ордера, является более удобной. Журналы-ордера заполняются по кредиту счетов с указанной суммой по дебету.

Журнал-ордер – таблица учета шахматной формы, позволяющая учитывать операции на двух счетах дебетуемом и кредитуемом. Организация имеет право добавлять дополнительные графы и заполнять журналы-ордера в соответствии со своим рабочим планом счетов за месяц, квартал.

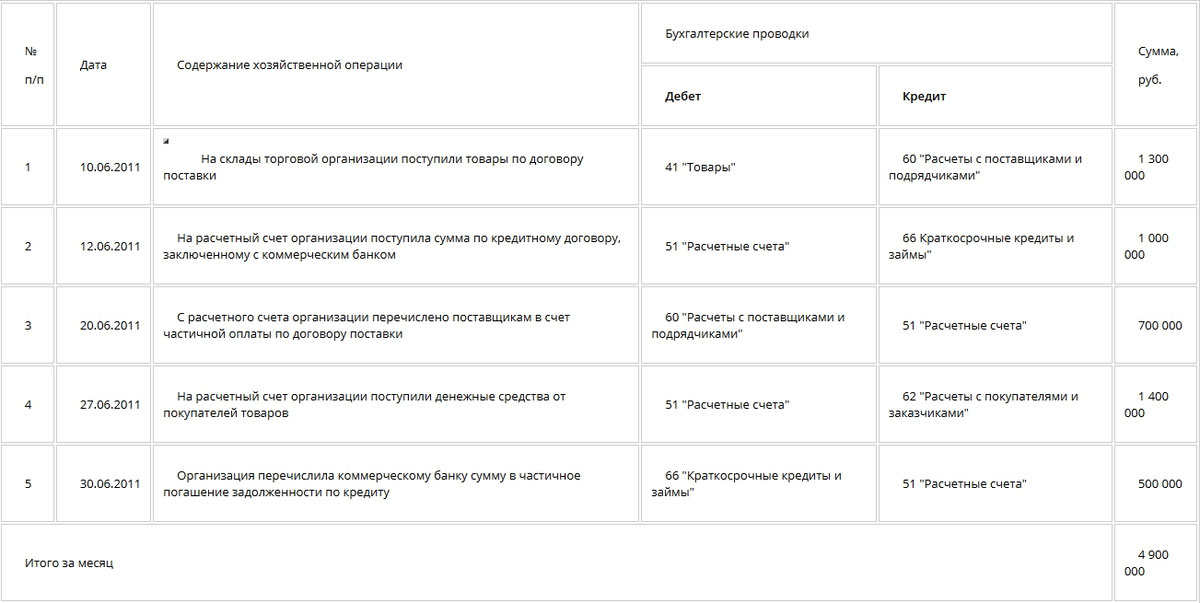

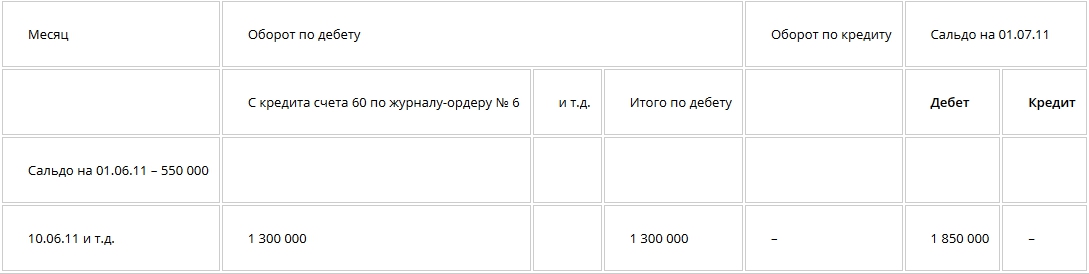

Форма журнала-ордера № 6 по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» за июнь 2011г.

Сальдо на 01.06.11 – 900 000 руб.

При этой форме учета не нужно заполнение мемориальных ордеров. В журнале-ордере сочетаются и хронологический и систематический подходы.

Если первичная документация большого объема, составляются накопительные ведомости, а данные из них переносятся уже в журналы-ордера.

Итоговые данные из журналов-ордеров переносятся в Главную книгу по истечению месяца, которая ведется за отчетный год.

В Главной книге по каждому счету фиксируется полная информация:

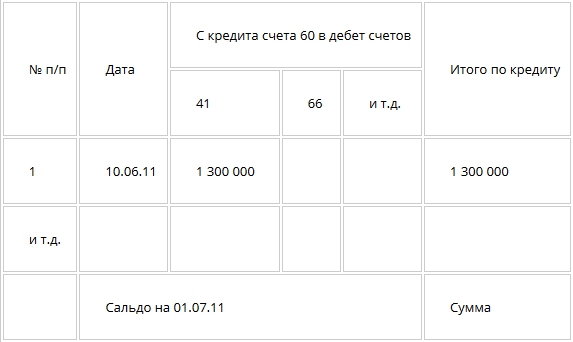

Заполнение Главной книги по данным журнала-ордера № 6:

Значение журнально-ордерной формы учета заключается в том, что можно посчитать суммы дебетовых и кредитовых оборотов по синтетическим счетам, а также суммы остатков по дебету и кредиту каждого счета, попарно равных между собой.

С развитием техники вычислений появилась таблично-перфокарточная система учета. Суть ее в том, что документы формируются по учетным участкам, им присваивается шифр, затем они передаются в ММС или МСБ. В машиносчетном бюро данные переносятся на перфокарты. Группы перфокарт создавались по каждому участку счета. Из них информация переносится в конечную документацию – табуляграммы-ведомости.

В современных реалиях бухгалтерии используют автоматизированные системы с применением прикладных программ по бухгалтерскому учету.