Совет: Как исправить ошибки нумерации счетов-фактур, РКО, ПКО и других документов в 1С 8.3?

В программах 1С 8.3 документам автоматически присваивается порядковый номер. В обычной ситуации этот механизм позволяет нумеровать документы в хронологическом порядке и исключить дубли номеров, однако в некоторых ситуациях механизм может повести себя неправильно. Например, если ввести документ задним числом или отредактировать номер документа вручную. Что делать, если в программе 1С:Предприятие 8.3 сбилась нумерация документов?

Экспресс-проверка нумерации счетов-фактур и кассовых документов в 1С:Бухгалтерии 8 и автоматическая перенумерация.

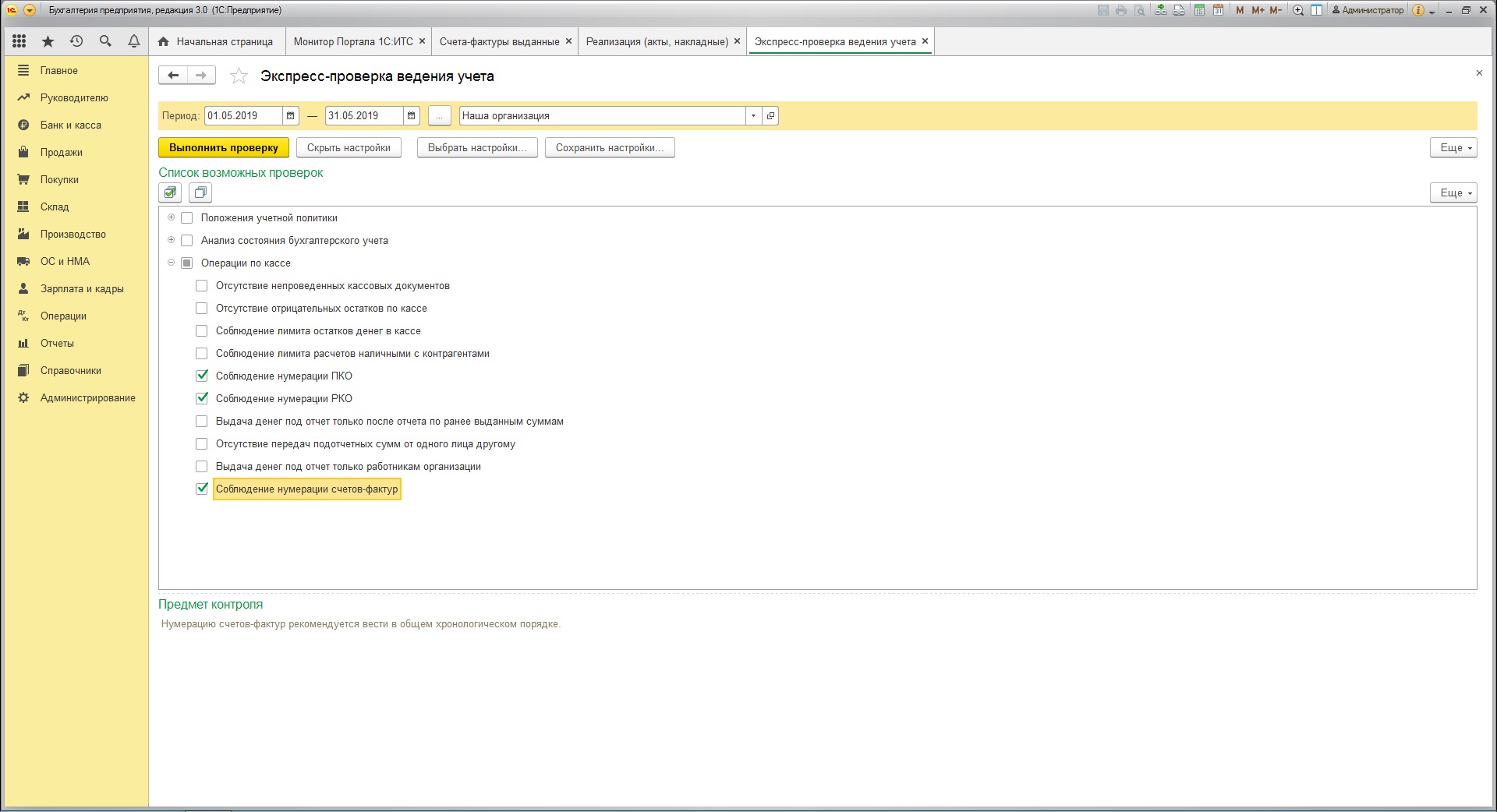

В программе 1С:Бухгалтерия 8 (редакция 3.0) есть встроенный инструмент проверки нумерации счет-фактур и кассовых документов (РКО и ПКО), поскольку в соответствии с нормами бухгалтерского учета нумерация этих документов должна вестись непрерывно, без дублей и в хронологическом порядке. Чтобы запустить инструмент проверки, в разделе «Отчеты» откройте пункт «Экспресс-проверка».

В открытом окне необходимо выбрать период проверки, а затем нажать кнопку «Показать настройки», где отметить галочками пункты «Соблюдение нумерации ПКО», «Соблюдение нумерации РКО» и «Соблюдение нумерации счетов-фактур».

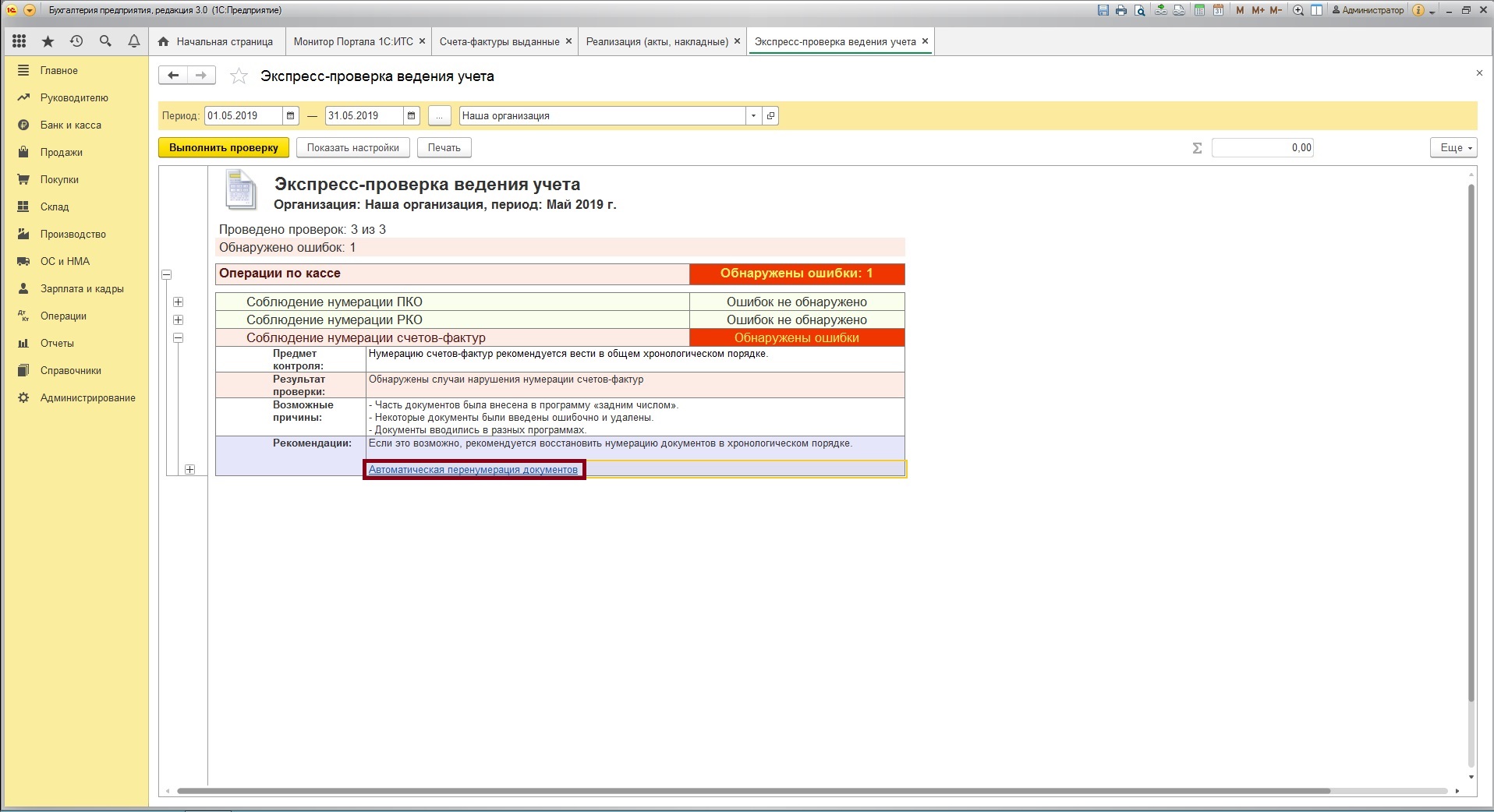

Для данного примера мы ввели в программу 1С:Бухгалтерия 8.3 три счет-фактуры с измененной нумерацией. После нажатия на кнопку «Выполнить проверку», программа автоматически определит ошибки в нумерации счетов-фактур. Раскройте подпункты отчета, чтобы увидеть результат проверки, возможные причины ошибки, рекомендации для их исправления. Также программа предложит использовать встроенную обработку «Перенумерация документов», которая автоматически восстановит нумерацию в хронологическом порядке.

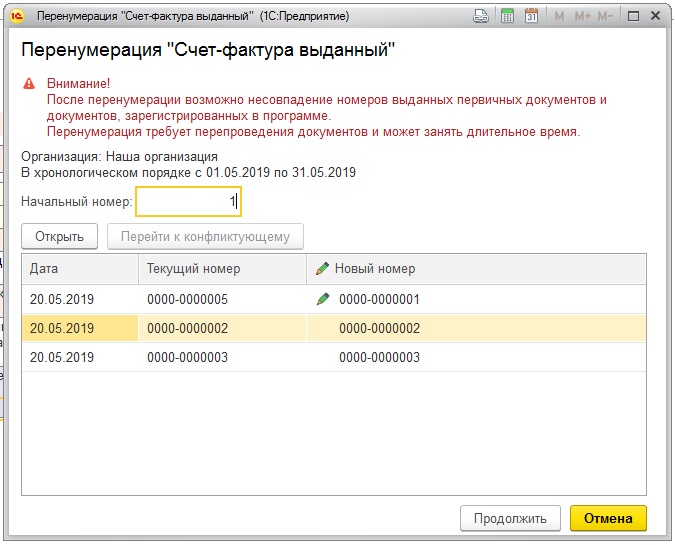

В окне обработки можно задать начальный номер, с которого начнется нумерация (может быть отличен от 1, если идет проверка не с начала года). В этом же окне сразу отображается, какие номера будут изменены. Нажмите на кнопку «Продолжить», чтобы подтвердить изменения номеров и перепровести редактируемые документы. Чем больше документов, тем больше времени займет редактирование. Обратите внимание, что после перенумерации номера документов в программе 1С:Бухгалтерия 8 могут не совпадать с номерами первичных документов.

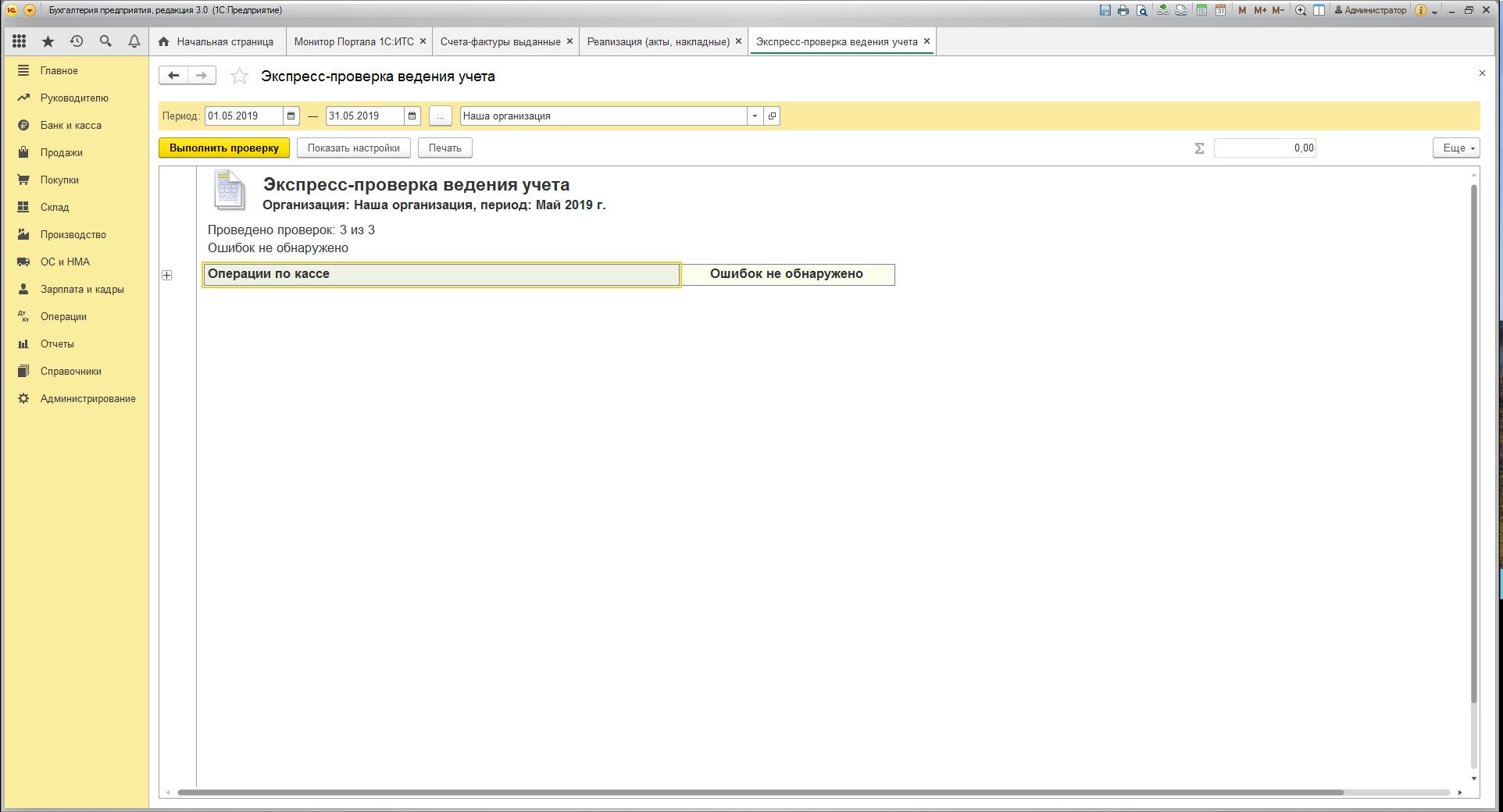

После окончания обработки можно еще раз запустить экспресс-проверку нумерации. На этот раз ошибок нумерации документов в программе 1С 8.3 выявлено не будет.

Что делать, если номера новых документов в 1С 8.3 назначаются неправильно?

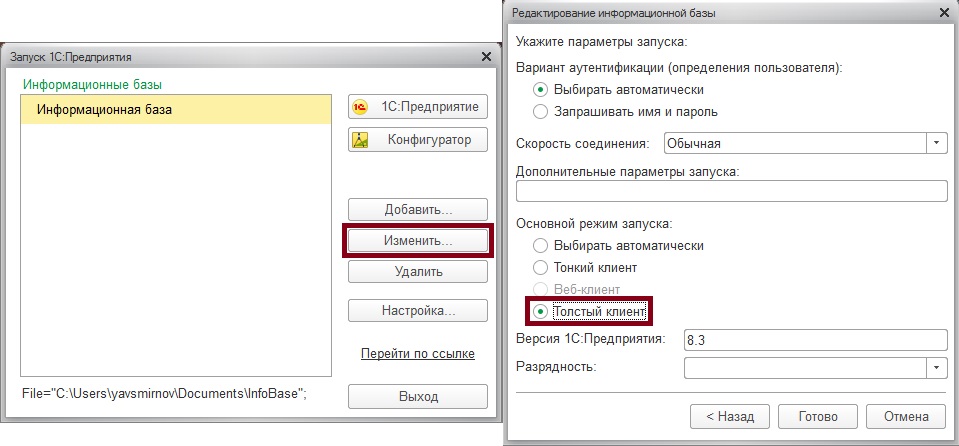

То, что касается других конфигураций 1С 8.3 и других документов, то типовых инструментов поиска и исправления ошибок нумерации для них не предусмотрено и делать это приходится вручную. Нередко изменение номеров документов может привести к ошибкам автоматической нумерации. То есть новым документам могут назначаться номера по ошибочному алгоритму. Для того, чтобы исправить механизм автоматической нумерации, может быть необходимо перенумеровать последние документы в режиме толстого клиента. Для этого выйдите из программы и в окне запуска 1С 8.3 при выборе информационной базы нажмите «Изменить», затем «Далее», и выберите основной режим запуска «Толстый клиент»

В режиме толстого клиента перенумеруйте последние документы в таком формате, в котором необходимо вести дальнейшую нумерацию. После выхода из программы, установления режима запуска «Автоматически» и входа в обычном режиме автоматическая нумерация должна работать корректно.

Пройдите курсы 1С и Вам больше не понадобятся советы и руководства!

Нюансы нумерации счетов-фактур не по порядку в 2021 году

Чем руководствоваться при нумерации счетов-фактур

Перечень обязательных реквизитов отгрузочного, авансового и корректировочного счетов-фактур содержится в пп. 5, 5.1 и 5.2 ст. 169 НК РФ соответственно. Одним из таких реквизитов является порядковый номер. При этом порядка нумерации счетов-фактур сам Налоговый кодекс не устанавливает и отсылает нас к подзаконному акту — постановлению Правительства РФ (п. 8 ст. 169 НК РФ). Для 2021 года этим документом является постановление Правительства РФ от 26.12.2011 № 1137.

ВНИМАНИЕ! С 1 июля 2021 года счета-фактуры оформляются по новой форме (см. постановление Правительства РФ от 02.04.2021 № 534). Это связано с окончанием эксперимента по прослеживаемости товаров. При этом новый бланк обязаны применять все налогоплательщики НДС, даже если товары не подлежат прослеживаемости. Подробнее о новой форме счета-фактуры читайте здесь, а о системе прослеживаемости здесь.

Скачать обновленный бланк счета-фактуры можно, кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Однако в части вопросов нумерации счетов-фактур ничего не изменилось. Таким образом, со времени вступления в силу постановления № 1137 принципиальных новшеств по нумерации в его тексте не было. Некоторые уточнения имели место летом 2014 года (постановление Правительства РФ от 30.07.2014 № 735), когда был определен вид разделительного знака, используемого в счетах-фактурах обособленных подразделений, участников товариществ и доверительных управляющих. Таким знаком стала косая черта (дробь, слеш) — «/» (ранее говорилось просто о разделительной черте, но не уточнялось, слеш имеется в виду или тире).

Основные тезисы нумерации счетов-фактур привели эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите к Готовому решению. Это бесплатно.

О последних изменениях, которые существенно меняли форму и правила заполнения счета-фактуры, читайте здесь.

Каковы правила нумерации счетов-фактур

Основное (и единственное) правило — номера присваиваются в хронологическом порядке по мере составления/выставления счетов-фактур (подп. «а» п. 1 правил заполнения счета-фактуры, подп. «а» п. 1 правил заполнения корректировочного счета-фактуры).

Период возобновления нумерации организация может установить в учетной политике самостоятельно в зависимости от количества оформляемых ею документов. Например, возобновлять нумерацию можно с начала очередного года, квартала, месяца. Единственное, против чего высказывались чиновники, — это ежедневная нумерация счетов-фактур с первого номера (письмо Минфина России от 11.10.2013 № 03-07-09/42466).

Номера счетов-фактур могут состоять не только из цифр: допускается использование буквенных префиксов и цифровых индексов. Последние в обязательном порядке проставляются в счетах-фактурах:

Подробнее о реквизитах счета-фактуры и их значимости для этого документа читайте в этой статье.

Можно ли отдельно нумеровать авансовые или корректировочные счета-фактуры

Прямое указание на единую хронологию всех составляемых налогоплательщиком счетов-фактур появилось в 2012 году с выходом постановления № 1137. В действовавшем ранее постановлении Правительства РФ от 02.12.2000 № 914 таких норм не было, поэтому зачастую бухгалтеры счета-фактуры на отгрузку и на предоплату нумеровали отдельно — так было удобно. Теперь этого делать не стоит, чтобы не вызвать нареканий со стороны проверяющих.

Однозначно против отдельной нумерации авансовых счетов-фактур выступает Минфин России (письма от 16.10.2012 № 03-07-11/427 и 10.08.2012 № 03-07-11/284). Если есть желание или потребность как-то выделять счета-фактуры на аванс, допустимо использовать буквенный префикс (например, А или АВ) к номеру, который укладывается в единую хронологию.

Что касается счетов-фактур корректировочных, то в правилах заполнения четко говорится, что им порядковые номера присваиваются в общем хронологическом порядке. Этот порядок нужно соблюдать.

Номера идут не по порядку: накажут ли продавца

Ошибки случаются у всех, и нарушение нумерации счетов-фактур, увы, не редкость. Наиболее часто встречаются пропуски номеров или несоблюдение хронологии (у более позднего по дате счета-фактуры номер меньше, чем у предыдущих, или наоборот). Задвоение — случай более редкий, т. к. в основном все работают с бухгалтерскими программами и присвоить один номер разным документам попросту не позволяет ПО.

Привести нарушенную нумерацию в хронологический порядок чрезвычайно сложно, поскольку в результате перетасовки счетов-фактур «поползут» номера более поздних документов, которые уже переданы покупателям. Поэтому встает вопрос: а надо ли это делать?

Отвечаем: необязательно, т. к. ответственности за нарушение правил нумерации счетов-фактур для продавца налоговое законодательство не предусматривает. В ст. 120 НК РФ говорится о штрафе за отсутствие счетов-фактур, но применить ее к ситуации с «выпавшими» номерами нельзя. Говорить об отсутствии счетов-фактур можно лишь тогда, когда есть обязанность по их выставлению, но она не выполнена, — пропуск номера сюда не относится. Однако все это не означает, что правило единой хронологии можно игнорировать.

Отразится ли скачущая нумерация на покупателе

Скорее всего, не отразится. Ошибка в номере счета-фактуры не препятствует идентификации продавца, покупателя, наименования товаров (работ, услуг) и их стоимости, ставки и суммы НДС, а значит, оснований для отказа покупателю в вычете не дает (п. 2 п. 169 НК РФ). Во всяком случае, подобные претензии контролеров уже давно легко оспариваются. По мнению некоторых судов, даже отсутствие номера в счете-фактуре не должно лишать вычета по НДС (постановления ФАС Центрального округа от 08.04.2013 по делу № А14-7612/2011, ФАС Московского округа от 10.08.2011 по делу № А41-41420/09).

Итоги

Одним из обязательных реквизитов каждого из типов счета-фактуры является его порядковый номер. Слово «порядковый» предполагает нумерацию по порядку по мере оформления документов. Однако соблюсти ее получается не всегда, а попытка упорядочивания отражается на нумерации документов, выставленных позже тех, на номере которых произошел сбой. Ответственность за скачущие или отсутствующие номера не предусмотрена. Вычету ошибки в номере не препятствуют.

Организацией ошибочно выписаны два счета-фактуры с одинаковыми номерами: как исправить допущенную ошибку

Организацией ошибочно выписаны два счета-фактуры с одинаковыми номерами. Каким образом следует исправить допущенную ошибку?

Рассмотрев вопрос, мы пришли к следующему выводу:

В случае составления продавцом счета-фактуры с ошибочным номером вносить исправления не требуется.

Обоснование вывода:

При этом нормы ст. 169 НК РФ не содержат запрета на внесение изменений в неправильно оформленные счета-фактуры.

Согласно п. 7 Правил в счета-фактуры, составленные с даты вступления в силу Постановления N 1137 на бумажном носителе или в электронном виде, исправления вносятся продавцом (в том числе при наличии уведомлений, составленных покупателями об уточнении счета-фактуры в электронном виде) путем составления новых экземпляров счетов-фактур.

В новом экземпляре счета-фактуры не допускается изменение показателей, указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, в которой указываются порядковый номер исправления и дата исправления.

Счет-фактура с внесенными в него исправлениями подписывается руководителем и главным бухгалтером организации либо иными уполномоченными в установленном порядке лицами или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

То есть при обнаружении ошибок продавцу вместо неверного документа необходимо составить новый счет-фактуру с тем же номером и датой, а в специальной строке 1а указать порядковый номер исправления данного счета-фактуры и дату исправления.

В то же время абзацем 2 п. 2 ст. 169 НК РФ установлено, что ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

В соответствии с абзацем 4 п. 7 Правил при выявлении таких ошибок новые экземпляры счетов-фактур не составляются.

Аналогично вносятся исправления и в корректировочные счета-фактуры (п. 6 Правил заполнения корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных Постановлением N 1137).

Иными словами, новые Правила не предусматривают возможность внесения исправлений в номер счета-фактуры путем составления исправленного счета-фактуры.

Заметим, что возможность внесения изменений в счет-фактуру в ранее действовавшем порядке (с заверением подписью руководителя и печатью продавца с указанием даты внесения исправления) в настоящее время установлена только для счетов-фактур, составленных до даты вступления в силу Постановления N 1137. Согласно п. 2 Постановления N 1137 исправления в счета-фактуры, составленные до даты вступления в силу Постановления N 1137, вносятся продавцом в порядке, установленном на дату составления таких счетов-фактур.

Таким образом, новые Правила (в действующей на сегодняшний день редакции) не предусматривают возможности внесения исправлений в номер счета-фактуры ни путем составления исправленного счета-фактуры, ни путем внесения изменений в ранее выданный счет-фактуру с заверением подписью руководителя и печатью продавца с указанием даты внесения исправления. Другие способы внесения исправлений в счета-фактуры новыми Правилами не установлены.

В связи с этим хочется отметить, что Минфин России в письме от 24.04.2012 N 03-07-09/41 указал на то, что при рассмотрении на практике вопросов заполнения счетов-фактур и допущении при этом возможных ошибок следует руководствоваться нормами абзаца 2 п. 2. ст. 169 НК РФ.

В частности, специалисты Минфина России признают, что ошибки в порядковых номерах счетов-фактур не являются основанием для отказа в принятии сумм налога на добавленную стоимость к вычету (письма Минфина РФ от 22.05.2012 N 03-07-09/59, от 15.05.2012 N 03-07-09/52, от 15.05.2012 N 03-07-09/53). И хотя в этих письмах речь идет об ошибках в порядке нумерации счетов-фактур обособленных подразделений, полагаем, что эти разъяснения в равной мере относятся и к рассматриваемой ситуации, когда ошибка в нумерации связана с составлением двух счетов-фактур с одинаковыми номерами.

Учитывая изложенное, полагаем, что в случае составления продавцом счета-фактуры с ошибочным номером вносить исправления не требуется. В этом случае достаточно к журналу учета полученных и выставленных счетов-фактур приложить бухгалтерскую справку, указав в ней ошибку и дату ее обнаружения.

При этом обращаем Ваше внимание на то, что за нарушение последовательности в выписке счетов-фактур для продавца ответственность не предусмотрена. Если необходимые первичные документы (счета-фактуры) оформлены, но в них содержатся отдельные недостатки, ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, предусмотренная ст. 120 НК РФ, не применяется, так как под грубым нарушением понимается вообще отсутствие первичных документов.

Кроме того, принимая во внимание, что в рассматриваемой ситуации ошибка в номере счета-фактуры никак не повлияет на сумму налога, подлежащего уплате по итогам налогового периода, не возникает события налогового правонарушения, установленного в ст. 122 НК РФ (ст. 109 НК РФ).

У покупателя счет-фактура с ошибочным номером, как отмечено выше, также не может послужить основанием для отказа в вычете суммы НДС, указанной в этом счете-фактуре.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, профессиональный бухгалтер, член МоАП Макаренко Елена

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Ошибка в номере исходящего счет-фактуры в 1С

Вопрос задал Елена П. (Щёлково, Московская область)

Ответственный за ответ: Ирина Шаврова (★9.82/10)

Как исправить ошибку в номере исходящего счет-фактуры?

Покупатель указал верный номер счет-фактуры в декларации по НДС, а у нас после отправки покупателю счф произошел технический сбой. В декларации указан неверный номер.

Нами получено требование из налоговой об отсутствии отражения данного счф в декларации по НДС,

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (10)

Уточните, пожалуйста, в базе 1С сейчас СФ с нужным номером или с ошибочным. Это на тот случай, если решите не пояснения, а уточненку по НДС оформлять.

Сейчас в 1С номер ошибочный, хотим его исправить и налоговая требует уточненку.

Как технически правильно исправить номер счф?

Елена, добрый вечер!

На самом деле ситуация довольно странная. Номер в СФ выданной на стороне продавца устанавливается автоматически согласно последовательной нумерации вводимых в 1С документов. Как могло получится, что у покупателя номер СФ верный, а у продавца нет — загадка. Вы выставляете счет.

Вы не описываете подробно свою ситуацию, поэтому в этом случае предложить можем только общий случай исправления:

— сторно неправильных данных

— отражение в доп. листе верных данных.

Это можно делать через документ «Операция, введенная вручную» или через специальный документ работы с НДС «Отражение начисления НДС»

Именно через него я и буду исправлять ошибку: СФ выданный №24 меняю на №19

. Но убедитесь, что номер, на который вы меняекте в СФ не занят другой СФ, иначе провести документ не удастся: двух одинаковых номеров СФ в системе быть не должно.

Вариант исправления:

1.Создайте документ «Отражение начисления НДС» для неправильной Реализации (именно там при проведении формируется запись в «НДС Продажи»). Заполните на вкладке «Товары и Услуги» данные по кн. «Заполнить». Сумму НДС укажите со знаком минус.

Документ находится: Раздел Операции — НДС — Отражение начисления НДС.

Проставьте все флажки как у меня на скрине.

В результате в Книге продаж аннулируется запись с неправильным СФ и создается запись в доп. лист.

Счета-фактуры на аванс, пропуски в номерации.

Вопрос задал Ирина Ч. (Энгельс Саратовской области)

Ответственный за ответ: Татьяна Босых (★9.52/10)

Добрый день!

ООО на ОСНО, работаю в Бухгалтерии 8,3.

Счета-фактуры на аванс выписываются, если нет реализации в течении 5 дней. Выписки банка выгружаются только два раза в неделю. Часто случается так, что выписанный счет-фактура на аванс регистрируется, а потом при следующей выгрузке пропадает из списка. Почему нарушается порядок при регистрации, никак не пойму. Приходится всё прослеживать, удалять те, которые не вошли в книгу продаж. Как наладить корректную выписку счетов-фактур на аванс, чтобы не было пропусков и нарушения нумерации? При проверке учета по НДС постоянно выходит ошибка в нумерации.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (10)

Здравствуйте, Ирина!

Как оформляете счет-фактуру на аванс? Порядок заполнения авансовых счетов-фактур

Вы пишите: «Часто случается так, что выписанный счет-фактура на аванс регистрируется, а потом при следующей выгрузке пропадает из списка». Уточните счет-фактура на аванс пропадает из списка, если повторно делаете выгрузку банка, за день в котором был выписан СФ?

Добрый день, Татьяна.

Счет-фактура на аванс уходит из списка, если сформировать за текущий месяц, с начала месяца, например. Выходит заново список, в котором некоторых уже нет, а в полном списке они есть, приходится мониторить список и удалять ненужные. В результате получаются пропуски в номерах.

Отвтьте, пожалуйста на вопрс: Как выписываете СФ на аавнс. Поступил аван от покупателя документ Поступление на расчетный счет, на основании этого документа выписываете СФ?

Приведите скрин ОСВ по счету 62.02 с максимальной аналитикой:

— Контрагент;

— Договора;

— Документы расчетов с контрагентами.

Список СФ на аванс.

Выписку сч/ф на аванс делаю операцией Регистрация сч/ф на аванс, заполнить, выполнить. Сч/ф на аванс регистрируются, если нет реализации в теч. 5 дней.

Как часто Вы выполняете операцию Регистрация сч/ф на аванс?

Уточните не совсем понятно, что значит: «Счет-фактура на аванс уходит из списка, если сформировать за текущий месяц, с начала месяца. Выходит заново список, в котором некоторых уже нет, а в полном списке они есть, »

Можете привести скрины?

У вас сквозная нумера счет-фактур? Если сквозная, то нумерация счет-фактур на аванс будет не подряд. В общем списке СФ (счет-фактуры на аванс и счет-фактуры на реализацию) нумерация будет сквозная.

Нумерация не сквозная, на аванс-с префиксом А.