Забыли полис ОСАГО дома, могут ли оштрафовать

Рассмотрим, какой штраф стоит ожидать, если забыли полис ОСАГО дома, а так же случаи с просроченной страховкой или её отсутствие. В конце статьи видео-обзор страхового полиса. Рассмотрим, какой штраф стоит ожидать, если забыли полис ОСАГО дома, а так же случаи с просроченной страховкой или её отсутствие. В конце статьи видео-обзор страхового полиса.

Рассмотрим, какой штраф стоит ожидать, если забыли полис ОСАГО дома, а так же случаи с просроченной страховкой или её отсутствие. В конце статьи видео-обзор страхового полиса. Рассмотрим, какой штраф стоит ожидать, если забыли полис ОСАГО дома, а так же случаи с просроченной страховкой или её отсутствие. В конце статьи видео-обзор страхового полиса.

Каждый водитель знает, что ездить за рулем автомобиля без страховки лучше не стоит, причин для этого может быть много. Первое – это непредсказуемые несчастные случаи, за которые придется отвечать, или же второе – это неизбежный штраф. Ситуации со страховкой могут быть разные, от того что её нет, до ситуации когда попросту забыл страховку ОСАГО дома.

Казалось бы, страховка есть, ну и что если забыл её дома. К сожалению, наказание будет не меньше, нежели вовсе нет полиса ОСАГО или просрочили его. Чаще всего встречается ситуация, когда забыли полис ОСАГО дома, выложив документы на автомобиль, или по разным обстоятельствам бланк оказался не в автомобиле. Рассмотри основные нюансы такой ситуации и как стоит вести себя.

Разрешено ли ездить без полиса ОСАГО

Как говорят опытные водители, без полиса ОСАГО на автомобиле можно ездить, никто не может запретить, но вот о последствиях стоит подумать наперед. Первое о чем стоит помнить, за езду без страхового полиса ОСАГО вас ожидает штраф. Не зависимо от того правы вы или нет, вам выпишут протокол о нарушении.

Зачастую инспектор ГИБДД не будет слушать сказки о том, что забыли полис ОСАГО дома или его где-то потеряли, а сразу же квалифицирует ситуация, как полное отсутствие страхового полиса. До ноября 2014 года в силе был закон, согласно которому инспектор мог снять номерные знаки за отсутствие страховки, но в связи с увеличением случаев кражи номерных знаков, с начала 2015 года данное постановление стало недействительным.

В случае, если вы забыли страховой полис ОСАГО дома и вас остановили с проверкой документов, можно обратится в ближайшую страховую и на основе водительского удостоверения снять копию страховки или же попросить родственников (знакомых или друзей) привести полис ОСАГО из дому. Тогда инспектор не имеет права выписывать штраф или совершать другие правовые действия. По словам водителей, бывают ситуации, когда инспектор максимум может вынести предупреждение. Как бы ни сложилась ситуация, лучше не забывать полис ОСАГО дома, в большинстве случаев вам выпишут штраф.

Штраф или предупреждение за забытый полис ОСАГО

Забыть полис ОСАГО дома может каждый, независимо от опыта или ситуации. Но как не крути, перед инспектором ГИБДД придется отвечать. Как уже говорили, с начала 2015 года с автомобиля не имеют права снимать номерные знаки за отсутствие страховки. Зачастую водителю выписывают штраф на сумму в 800 рублей, прировняв забытый полис ОСАГО, к его полному отсутствию.На усмотрение инспектора штраф за отсутствие полиса ОСАГО может составить 500 рублей. Аналогичная сумма штрафа будет в случае, если вы не вписаны в страховку и рядом нет владельца страхового полиса. Часто такое бывает на служебных автомобилях, не хватило времени оформить страховку или вы не вписаны в нее.

Все же есть и реальные случаи, когда забыл страховой полис ОСАГО дома, и нет возможности привести его. Опытные водители рекомендуют дописывать в протокол, что с таким решением инспектора ГИБДД вы не согласны, в течении 10-ти дней можете обжаловать постановление и тогда не придется платить штраф.

Можно сказать, это основные ситуации, когда вас могут наказать за отсутствие полиса ОСАГО или когда забыли его дома. В отдаленных городках России за такое максимум могут предупредить или вовсе не обратить внимания, но в крупных городах это первый документ, который спросят после техпаспорта на автомобиль и водительского удостоверения. Поэтому лучше не забывать полис ОСАГО дома и вовремя его продлевать, оформлять.

ДТП и отсутствие полиса ОСАГО в автомобиле

Не самый худший случай, когда вам остановил инспектор ГИБДД, а полис ОСАГО оставили дома. Худшее, что может быть – это ДТП. В случае, когда вы попросту забыли дома полис и являетесь виновником ДТП, можно вызвать страхового эксперта и восстановить по водительскому удостоверению копию полиса. Но худшее – это когда страховка ОСАГО полностью отсутствует или просрочена и вы виноваты, тогда все финансовые растраты ложатся на ваши плечи. При этом в справке о ДТП будет внесена отметка отсутствия или просроченного полиса ОСАГО.

В случае, когда вы являетесь пострадавшей стороной в ДТП, и забыли дома полис ОСАГО, или вовсе он у вас отсутствует, то вам должны возместить всю сумму ущерба, а инспектор ГИБДД максимально может выписать вам штраф на сумму 500-800 рублей за просроченную страховку. Даже её полное отсутствие дает право на получение материальной компенсации за нанесенный вам ущерб. Главное подписывайте документы только после полного их прочтения и понимания изложенной в них сути.

Как бы ни сложилась ситуация, лучше не забывать страховой полис ОСАГО дома и вовремя продлевать, оформлять его. Как показывает практика, с увеличением суммы страхования автомобиля, многие водители стали предпочитать уплату штрафа за отсутствие полиса ОСАГО, нежели продлевать его. Особенно это заметно, когда водитель ездить сезонно или вовсе выезжает раз в пару месяцев. В ближайшее время власти хотят пересмотреть увеличение штрафов до 2000-5000 рублей, чтоб водителях было выгодней оформлять полис ОСАГО, нежели платить штраф.

Видео-обзор если забыли полис ОСАГО дома:

Штраф за езду без страховки: нюансы, о которых стоит знать

Езда без полиса ОСАГО является одним из самых популярных нарушений у автомобилистов. Штраф за отсутствие страховки, тем не менее, демократичен — 800 рублей. Впрочем, последствия для нарушителя могут быть гораздо серьезнее, и этой суммой дело вовсе не ограничится. Разбираемся, чем грозит езда за рулем без страховки, и почему полис ОСАГО всегда должен быть с собой у водителя.

Езда без страховки

Отсутствие страховки — это административное правонарушение, за которое в соответствии с российским законодательством предусмотрен штраф. За езду без полиса ОСАГО недобросовестному водителю придется заплатить 800 рублей. При этом штраф за отсутствие полиса инспекторы ГИБДД имеют право выписывать сколько угодно раз. Таким образом, поездка без полиса на дальние расстояния может обойтись нарушителю в весьма крупную сумму. Ранее полицейские имели право снять госномера с машины за это нарушение, однако сейчас эта норма отменена.

Повторное нарушение

Если водитель вновь попадется сотрудникам ГИБДД без страховки, то он снова получит штраф в размере 800 рублей. При этом наказание при повторном нарушении не ужесточается, как, например, в случае с выездом на встречку или при неправильном проезде ЖД-переезда. Такую же сумму нарушителю придется заплатить, если документ оказался просроченным. Следует помнить, что обычный полис ОСАГО действует в течение года.

Что делать, если забыл полис дома

Съездить до дома за полисом и показать его инспекторам не получится. Забывчивому автомобилисту придется расстаться с 500 рублями. Такой штраф выписывается на основании статьи 12.3 КоАП (часть 2). Проверить полис удаленно сотрудники ГИБДД могут с помощью базы РСА, к которой у них есть доступ. Аналогичную сумму необходимо заплатить, если водитель окажется не вписан в страховку. Важно помнить, что сотрудники Госавтоинспекции не имеют права штрафовать водителя за отсутствие распечатанного полиса Е–ОСАГО. Вполне достаточно показать инспектору электронную копию документа с экрана смартфона, планшета или ноутбука.

Действует ли скидка

Отсутствие полиса ОСАГО входит в список нарушений, на которые распространяется 50% скидка. Для этого необходимо оплатить квитанцию в течение 20 дней с момента вынесения постановления об административном нарушении. В таком случае вместо 800 руб. нарушитель заплатит всего 400 рублей.

Езда с поддельным полисом

Гораздо более серьезное наказание ждет водителя, который ездит с поддельным полисом ОСАГО. Использования фальшивого документа может обернуться штрафом до 80 тыс. рублей. Более того, нарушителя могут арестовать на полгода или отправить на 480 часов исправительных работ. Следует помнить, что если водитель стал жертвой мошенников, продавших ему поддельный полис, он может смело сообщить об этом в полицию.

Можно ли без страховки ездить на чужой машине

Полис ОСАГО «прикрепляется» к конкретной машине. Поэтому если за руль чужого автомобиля сел водитель со своей страховкой, это будет считаться нарушением. Причем на штраф также может нарваться непосредственно сам владелец машины, если он находится в салоне. Для управления чужим автомобилем водитель в обязательном порядке должен быть вписан в страховку. В противном случае нарушителя получит штраф в размере 800 рублей.

Как обжаловать штраф

Попробовать оспорить можно практически любой штраф. На это водителю отводится 10 суток с момента, как он получил на руки копию постановления. Жаловаться придется в подразделеним, которое выписало штраф, или в суде. Ошибочные постановления об отсутствии действующего полиса ОСАГО, которые уже в ближайшее время будут автоматически выписываться при помощи дорожных камер, можно будет отменить двумя способами. Первый вариант — обратиться в свою страховую компанию, которая сама может внести уточнения в базу данных и отменить штраф. Второй — позвонить на горячую линию РСА,

ДТП без страховки ОСАГО

Согласно статье 1064 ГК РФ, любой причиненный ущерб должен быть в полной мере возмещен тем, кто стал причиной его нанесения. Таким образом, виновнику ДТП, который не оформлял полис ОСАГО, придется оплачивать восстановление машины пострадавшей стороны за свой счет. Если он откажется это делать, добиваться возмещения вреда придется через суд.

Инспектор вообще может проверять полис на дороге?

Полис ОСАГО наряду с водительскими правами и свидетельством о регистрации (СТС) входит в перечень документов, которые должны быть всегда при себе у автомобилиста. Это значит, что по требованию инспектора ГИБДД страховку необходимо показать в обязательном порядке. Проверить этот документ полицейские также могут, если водитель нарушил ПДД или автомобиль попал под имеющиеся ориентировки, а также в случае проведения различных акций и специальных операций ГИБДД.

Смогут ли вычислить камеры?

В Москве подобная система уже работала в тестовом режиме. Пока собственникам автомобилей без полисов только рассылали уведомления о нарушении с предложением оформить страховку. Впрочем, если удастся объединить базы страховщиков и МВД и избавиться от ошибок, водители без ОСАГО будут получать штрафы с камер в размере 800 рублей уже в этом году. Есть один нюанс — наказывать за это нарушение, вычисленное с помощью комплексов, можно будет не чаще одного раза в сутки.

Вырастет ли штраф в ближайшее время?

Идея серьезно ужесточить наказание за езду без ОСАГО уже неоднакратно обсуждалась правительством и Госдумой. Например, предлагали уравнять штраф со средней стоимостью полиса, то есть поднять его примерно в семь раз. В Минфине этот вопрос назвали актуальным и заявили, что наказание должно быть сопоставимо с той выгодой, которую получает автовладелец, отказываясь от покупки полиса. Впрочем, в МВД заявили, что пока планов увеличивать штрафы за езду без ОСАГО у них нет.

Без полиса: кто возместит ущерб при ДТП

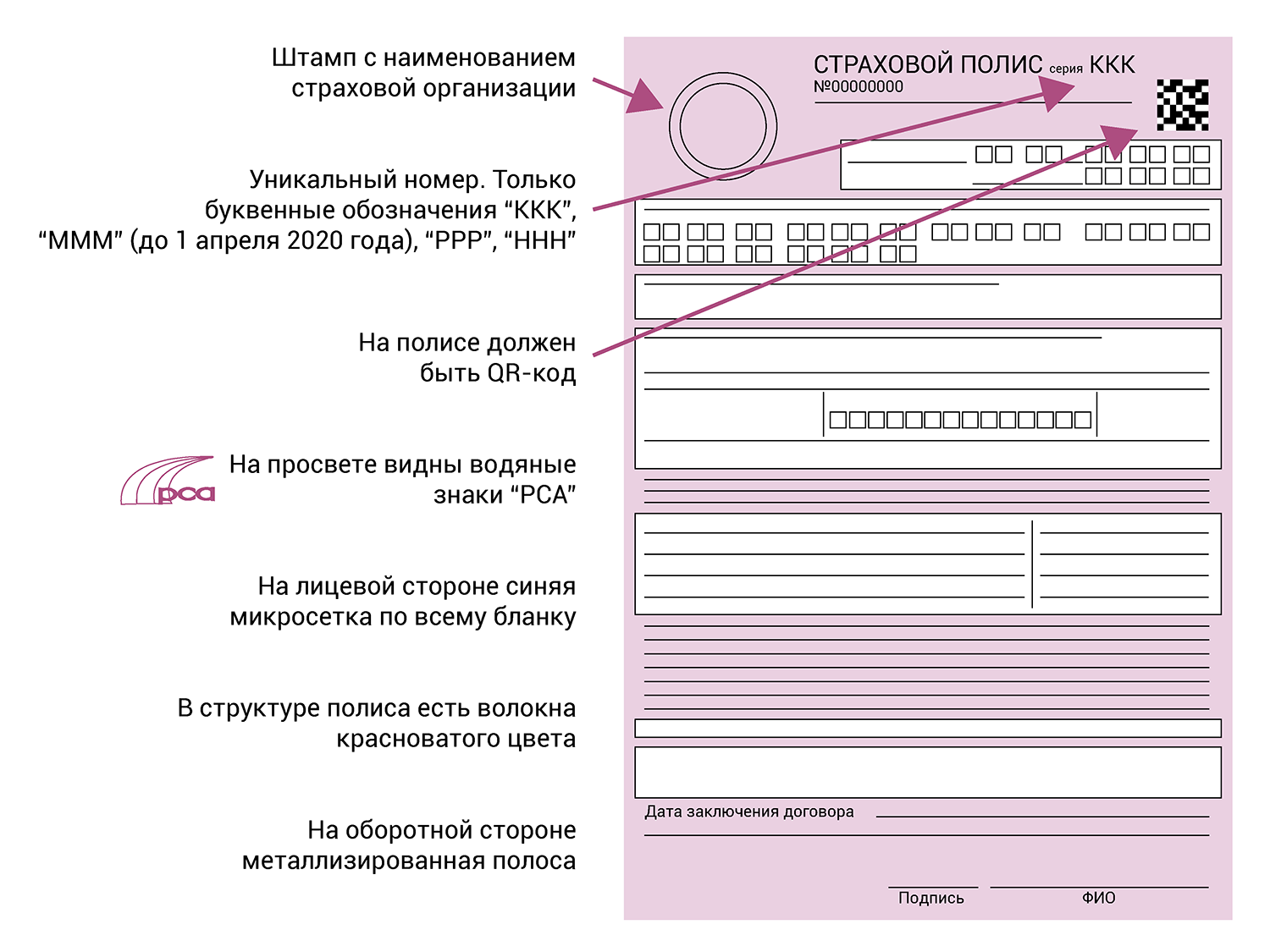

Какие полисы являются недействительными и поддельными

Полис ОСАГО не нужен для владельцев транспорта, скорость которых не превышает 20 км/ч, не имеющего колес, а также иностранным перевозчикам (если они застрахованы за границей).

К недействительным относятся полисы ОСАГО, которые:

выданы без уникального номера или оформлены не на официальном сайте страховщика;

такой же полис есть у другого водителя, который получил его раньше;

полис оформлен после отзыва или приостановлении действия лицензии страховщика;

выданы на испорченных, утерянных или похищенных у страховщика бланках;

выданы на старых бланках, использование которых не продлено.

Подделывают полисы ОСАГО по-разному: кто-то изменяет дату выдачи и период действия документа, подпись на нем или гербовую печать. Так, в Воронеже автолюбитель переписал ручкой срок страховки, а в Волгограде злоумышленник оформил полис на мототехнику, затем в фотошопе изменил сведения о водителе и авто.

Юрист «Европейской Юридической Службы» Евгений Иванов поясняет, что в такой ситуации необходимо подать заявление в полицию, поскольку в действиях менеджера имеются признаки преступления по ст. 327 УК («Подделка, изготовление или оборот поддельных документов, штампов, печатей или бланков»). В рамках проверки будет установлен виновник, добавляет эксперт: «Затем вы вправе предъявить гражданский иск о взыскании материального и морального вреда к причинителю ущерба».

Как проверить действительность страховки

Автовладельцу необходимо ввести серию и номер полиса ОСАГО на сайте Российского союза автостраховщиков (РСА). Помимо действительности полиса водитель узнает, принадлежит ли документ страховщику и какой договор ОСАГО он заключал. Также можно проверить страховку через QR-код или сравнить по характеристикам подлинного полиса.

Основные признаки действительного полиса ОСАГО

Какое наказание грозит за недействительный полис

Если водитель ездит с недействующей страховкой, то получит штраф 800 руб. по ч. 2 ст. 12.37 КоАП («Несоблюдение требований об ОСАГО»). Если полис подложный, то автовладельцу грозит уголовная ответственность по ч. 1,5 ст. 327 УК («Подделка, изготовление или оборот поддельных документов, штампов, печатей или бланков»):

за подделку страховки или изготовление подложных бланков для использования или сбыта;

использование заведомо ложного полиса ОСАГО.

Если водитель обнаружил, что полис является фиктивным, то ему необходимо написать заявление в полицию, чтобы изготовителей незаконной продукции нашли и привлекли к уголовной ответственности.

Кто будет выплачивать возмещение при отсутствии страховки, поддельном полисе

Вред здоровью после аварии возмещается Российским союзом автостраховщиков независимо от наличия и действительности полиса ОСАГО.

Виновник даже может быть не установлен или скрыться с места ДТП, а потерпевшие получат компенсацию. Но затем РСА будет взыскивать эти деньги с виновника происшествия.

Если при аварии никто из людей не пострадал, а ущерб был причинен только имуществу, то расходы будет компенсировать виновник. Но если водитель ехал на служебной машине по рабочим делам и попал в ДТП, то придется платить работодателю.

Если при ДТП причинили только вред имуществу, то расходы возместит виновник или его работодатель, если авария произошла, когда сотрудни исполнял трудовые обязанности.

Юрист «Европейской Юридической Службы» Евгений Иванов поясняет, что можно обратиться к виновнику ДТП для возмещения вреда даже в том случае, если автомобиль продан. Денежная сумма от продажи не влияет на размер ущерба, отмечает эксперт: «Если после ДТП вы продали авто без оценки, то в суде доказать убытки будет сложно».

Определяем ущерб, затем договариваемся с виновником

Сначала нужно рассчитать сумму вреда, причиненного автомобилю после ДТП. Это делает независимый эксперт. Он подготовит отчет, в котором укажет сумму ремонта авто. Помимо денег на ремонт автовладелец может взыскать с виновника аварии расходы на проведение экспертизы, эвакуацию машины и ее хранение, доставку пострадавшего в больницу, проезд на общественном транспорте к месту нахождения авто или эксперта.

Потерпевший вправе требовать возмещение реального ущерба, в том числе, утрату товарной стоимости авто.

После оценки потерпевший просит другого участника ДТП заплатить за ремонт добровольно. Для этого он вручает претензию лично или направляет её по почте. Когда виновник согласен возместить ущерб, стороны заключают соглашение, в котором определяют размер выплат и порядок их перечисления. Если отказывается, то автовладелец может обратиться в суд.

Подаем иск в суд

Потерпевший вправе требовать выплаты ущерба имуществу с виновника через суд в течение трех лет с момента, когда узнал о своем нарушенном праве. Иск о возмещении вреда здоровью не ограничивают по времени. Но компенсация будет взыскана только в счет расходов за последние три года.

В исковом заявлении необходимо описать обстоятельства ДТП, повреждения автомобиля, в какой части ущерб не был возмещен, сведения о попытке разрешить спор до суда, требование о возмещении ущерба с его размером. Также истцу следует обратить внимание на отсутствие страховки у виновника или наличие недействительного/подложного полиса.

Кроме этого, к иску следует приложить:

схему ДТП, объяснения очевидцев, протокол об административном правонарушении по водителю без страховки и др.;

отчет эксперта об оценке ущерба;

досудебное соглашение, претензию или иные документы, подтверждающие, что истец пытался урегулировать спор до суда;

квитанцию об оплате госпошлины;

уведомление о вручении копии иска с приложением другим участникам процесса (ответчику, третьим лицам).

Судебное разбирательство длится, как правило, два месяца. Решение суда вступит в силу через месяц, если его никто не обжалует. В противном случае решение вступит в силу незамедлительно после рассмотрения жалобы вышестоящим судом.

Юрист «Европейской Юридической Службы» Евгений Иванов говорит, что следует обжаловать решение суда в апелляционной инстанции, ссылаясь на то, что выплаченные суммы не являются неосновательным обогащением. Эксперт утверждает: «Страховая компания перед возмещением признала аварию страховым случаем, проверила и подтвердила факт заключения между виновником ДТП и страховщиком договора ОСАГО, действовавшего на дату ДТП, поэтому она не может требовать возврата выплат как неосновательного обогащения».

Обращаемся к судебным приставам

После вступления решения суда в законную силу водителю нужно получить исполнительный лист в суде и направить его приставу. Тот возбудит исполнительное производство. В ходе исполнения пристав может наложить арест на имущество или денежные средства должника, взыскать деньги с банковских карт или других источников дохода и даже запретить выезд виновнику за границу.

Если приставу не удастся взыскать деньги, то он окончит исполнительное производство. Только через 6 месяцев после такого решения автовладелец сможет возобновить исполнение.

*Вопросы найдены на автомобильных форумах и сайтах.

Как на самом деле должны работать правила ОСАГО. Объясняет Верховный суд

Европротокол, ремонт без износа и автоюристы

Закон об ОСАГО и так был сложным, а стал еще менее понятным для обычных людей. Например, как быть владельцам старых полисов, машин на гарантии и тем, у кого ремонт дороже максимальной выплаты?

Почему это важно

Разъяснения по поводу ОСАГО выпустил Пленум Верховного суда — специальный орган, в который входят главные судьи страны. У них есть полномочия объяснять непонятные законы. Судьи изучают дела в регионах, смотрят, какие проблемы чаще всего возникают из-за ОСАГО и где больше ошибок. Они много обсуждают, спорят, приглашают экспертов, а потом публикуют большой и важный документ.

Этим постановлением будут руководствоваться все суды во всех регионах. Оно нужно не только судам, но и всем автовладельцам. Когда страховая компания откажется платить за эвакуатор или не выдаст направление в нужный автосервис, можно найти подходящий пункт в постановлении Пленума и разобраться, как правильно.

Какие правила возмещения на вас распространяются

Главное изменение в законе — о порядке возмещения: должна ли страховая выплачивать компенсацию деньгами или отправит на ремонт. Раньше можно было выбрать. По новым правилам только ремонт.

Ущерб возмещают по тем правилам, которые действовали на момент оформления полиса причинителя вреда. Если виновник купил полис до 28 апреля 2017 года, можно выбрать ремонт или деньги. Если его полис оформлен позже — в приоритете ремонт. Это касается и прямого возмещения.

Если ДТП массовое

С 26 сентября 2017 года при массовых ДТП можно получить прямое возмещение, даже если полис купили раньше. В законе так и написали, что это работает для всех ДТП с этой даты.

Массовое ДТП → прямое возмещение.

Если полиса нет в общей базе

Иногда бывает, что виновник аварии купил полис легальным способом, но по техническим причинам не попал в общую базу. Если можно доказать, что покупка была действительной и легальной, то ущерб возместят.

Если автовладелец захотел сэкономить и купил подделку на сомнительном сайте, договор ОСАГО не признают заключенным и ущерб пострадавшему за счет страховой не возместят. Деньги придется требовать напрямую с виновника через суд.

Если в полисе ошибки

При оформлении е-ОСАГО автовладелец сам заполняет данные о себе и машине. Их проверяют по общим базам, но ошибки все равно бывают. Раньше из-за таких ошибок могли просто отказать в выплате: мол, стоимость полиса занижена, полис недействителен, до свидания. Верховный суд решил, что это незаконно.

Даже если есть ошибка в полисе виновника, это не повод признавать договор ОСАГО незаключенным и отказывать в возмещении. Верховный суд предлагает два варианта решения проблемы — в зависимости от того, когда обнаружилась ошибка в заполненных водителем данных.

До страхового случая — страховая компания обнаружит недоплату и потребует внести недостающую сумму за полис. В случае ДТП ущерб по такой страховке возместят как обычно.

После страхового случая — пострадавшая сторона все равно получит возмещение, независимо от ошибки в стоимости полиса виновника. Но страховая взыщет всю сумму возмещения с виновника. Это называется регрессным требованием.

Пострадавший получит возмещение в любом случае. Для него не имеет значения, какие там дела между виновником и его страховой. А вот для виновника есть вариант возвращать всю сумму ущерба или доплатить за полис до страхового случая — тогда ущерб возместит страховая.

Проверьте данные в своих полисах, если оформляли их через интернет. Если что-то не так, признайтесь страховой и доплатите разницу. Иначе к вам могут применить регрессное требование и платить придется гораздо больше.

Если вам отказывают в возмещении из-за ошибки в полисе виновника, требуйте положенное по закону — он на вашей стороне.

Менять данные в полисе нельзя, только покупать новый полис

Указать нового страхователя или заменить машину в полисе не получится. Передать полис новому владельцу при продаже машины тоже нельзя. Бесполезно прикладывать копию договора купли-продажи или делать пометки в полисе с заверением покупателя и продавца. В случае ДТП возмещения от страховой по такому полису не будет.

Если меняется владелец или автомобиль, нужно покупать новый полис.

Так же с новой машиной. Автовладелец продал одну машину и купил новую. Он вернет часть страховой премии за ОСАГО для проданной машины и оформит отдельную страховку на новый автомобиль.

Если вам предлагают что-то исправить в страховом полисе, это незаконно — потом будете возмещать ущерб своими деньгами. Если продавец предлагает отдать вместе с машиной свою страховку, это бесполезная опция и при ДТП она не поможет.

Какие лимиты у европротокола и можно ли получить больше

Не стоит ремонтировать машину до осмотра страховщиком, даже если оформлен европротокол. Верховный суд пояснил, что страховая может отказать выплате и будет права.

Если машина в аренде, продается или покупается

Получить возмещение по ОСАГО может только владелец автомобиля. Арендатор машины не может требовать компенсации от страховой. По доверенности тоже нельзя.

Если покупаете машину после ДТП и вам обещают автоматически передать право на ремонт за счет страховой, не верьте: не будет у вас такого права. Вас не признают потерпевшим, и ничего вы от страховой не получите. А вот продавец вполне может получить — и ничего потом не докажете.

Когда работает прямое возмещение ущерба

Прямое возмещение — это когда обращаются не в страховую виновника, а в свою. То есть виноват другой водитель, у него полис в какой-то там страховой компании. Тогда вы идете за выплатой в свою страховую, которую сами выбрали и с которой хотите иметь дело. Ваша страховая возместит вам ущерб, а ей потом все возместит страховая виновника.

За прямым возмещением в свою страховую можно обращаться только при повреждении машин. Вред здоровью по этой схеме не компенсируют.

Если пострадавший обратился в свою страховую за прямым возмещением, а потом узнал о вреде здоровью, можно обратиться за компенсацией вреда здоровью в страховую виновника.

За что положено возмещение

Компенсация за утрату товарной стоимости

В рамках ОСАГО можно даже получить возмещение за утрату товарной стоимости. Например, была новая машина и при продаже она бы стоила условные 700 тысяч рублей. И вот ее поцарапали в ДТП по вине другого водителя.

Как считают компенсацию

Полная гибель

При полной гибели имущества выплачивают его стоимость на момент ДТП за вычетом годных остатков. Точную сумму установит экспертиза, но можно обойтись и без нее — если страховая и автовладелец сами договорятся о размере выплаты. Тогда подписывают соглашение, а оценку не проводят. Кстати, так можно сделать и при меньших повреждениях.

Возьмите это на заметку: иногда лучше получить деньги по соглашению и без оценки, чем провести экспертизу и получить небольшую сумму и ненужные запчасти. Но если согласитесь на такую выплату, потом не сможете оспорить сумму даже в суде. Считается, что страховая компания вам ничего не должна.

Если виновника ДТП нет в полисе

А вот для виновника это даром не пройдет. Потом страховая будет разбираться с водителем — например, предъявит ему регрессное требование. Но пострадавшего эти суды уже не будут касаться: ему отремонтируют машину за счет страховой.

Можно ли получить деньги, если у вас возмещение ремонтом

Если владелец автомобиля получил направление на ремонт, он все равно имеет право на денежную компенсацию дополнительных расходов, например на эвакуацию и хранение машины.

Кто отвечает за качество ремонта

Ответственность за качество и срок ремонта перед пострадавшим автовладельцем несет страховая компания. Все претензии нужно предъявлять ей, и решать проблемы будет она. Если дойдет до суда из-за ремонта, то в суд тоже нужно подавать на страховую, а не на автосервис.

Страховая компания и станция техобслуживания сами потом разберутся. Потерпевшего и его права на ремонт или выплату их взаимоотношения касаться не должны.

Затянулся ремонт — идите в страховую. Плохо отремонтировали машину — аналогично.

Это касается даже тех случаев, которые не попадают под действие закона о приоритете ремонта над выплатами. Если страховая выдала направление на ремонт, она взяла на себя ответственность за его качество и сроки.

Если пропущен срок обращения за ремонтом

Когда страховая компания выдает направление, там указан срок, когда нужно обратиться в конкретный автосервис. Если этот срок пропущен, нельзя просто так приехать на ремонт когда угодно. Нужно получить в страховой компании новое направление с новой датой.

Если машина на гарантии

Направление в сертифицированный автосервис выдадут, только если машине не больше двух лет. Если со дня выпуска прошло больше времени, страховая не обязана выдавать направление в тот сервис, где официально ремонтируют автомобили конкретной марки. Даже если в этом случае автомобиль снимут с гарантии или вы просто не доверяете другим сервисам.

Машина может быть на гарантии три года или даже больше, но для ОСАГО это не аргумент. По закону после двух лет страховая не обязана давать направление в тот сервис, который сохранит гарантию. Может, но не обязана.

Убедитесь, что ваша страховая будет готова выдать направление в авторизованный сервис даже для трехлетней машины. Лучше всего, если этот сервис есть в списке по умолчанию. Потому что если там его нет, обещания будут только на словах. А это почти ничего не значит, и вы запросто останетесь без гарантии.

Если страховая не работает с нужным автосервисом

Если страховая не работает с вашим любимым автосервисом, есть шанс получить направление куда нужно. Закон не запрещает договариваться со страховой компанией. Если она согласится, то имеет право выдать уведомление в любой автосервис, который подходит пострадавшему.

Если такое направление выдано, то страховая отвечает за срок и качество ремонта, как и за автосервисы из числа ее партнеров. Переложить ответственность за качество ремонта на автовладельца не получится. Верховный суд объяснил, что такой ремонт выполняется по поручению страховой — она отвечает за качество.

Но нельзя заставить страховую компанию выдать направление в нужный автосервис. Можно только договориться.

Если прошло 15 дней после официальной просьбы, а страховая не реагирует, это означает отказ. Обжаловать его в суде не получится.

Доплата за ремонт

Стоимость ремонта известна заранее — она указана в направлении.

Можно отказаться вносить доплату и забрать возмещение деньгами. Страховая компания не сможет отказать.

Бывает так, что в направлении указали сумму доплаты за ремонт, а после диагностики в автосервисе стало понятно, что доплачивать нужно больше. Например, собирались менять бампер, а там полетели крепления, повело стойки и изменилась геометрия кузова. Тогда автовладелец все равно имеет право отказаться от ремонта и забрать денежную компенсацию. Даже если сначала он согласился доплатить и взял направление. Компенсировать расходы на диагностику при этом должна страховая компания — их не вычтут из выплаты.

Когда можно продавать права на возмещение автоюристам

Право на возмещение ущерба можно продать по договору уступки. На этом зарабатывают автоюристы. Они выплачивают компенсацию пострадавшему, а потом требуют ее со страховой компании в большем размере или с неустойкой.

Продать право на возмещение можно, только если страховой случай уже наступил. Заранее нельзя.

Право на возмещение вреда жизни и здоровью, а также компенсацию морального ущерба продать нельзя. Также нельзя заранее уступить право требования штрафа по закону о защите прав потребителей.

Эти суммы суд присуждает конкретному пострадавшему человеку. Только потом можно передать право требования по исполнительному листу кому угодно, например автоюристам. А можно и не передавать. В любом случае изменить эту сумму автоюрист уже не сможет.

Что еще можно получить от страховой

Если страховая компания нарушит сроки или занизит размер возмещения, к ней можно применить финансовые санкции по закону об ОСАГО или неустойку по закону о защите прав потребителей. Это не одно и то же.

Дополнительные компенсации могут быть такими:

Если дело дойдет до суда, можно кроме финансовых санкций и неустойки потребовать еще штраф по закону о защите прав потребителей. Например, если страховая компания занизила выплату, а суд назначил больше. Пострадавший получит еще 50% от этой разницы. Но это не значит, что сумма неустойки может быть какой угодно: у таких санкций есть лимиты по закону.

Даже если после иска страховая все-таки доплатит, это не повод отказываться от штрафа. Если иск подан, значит, добровольной оплаты не было — есть право на штраф. Иногда это куча денег.

Но этим лучше не злоупотреблять. Если в суде выяснится, что страховая не виновата, а это вы вовремя не предоставили автомобиль или привезли не все документы, не будет ни неустойки, ни штрафа, ни компенсации за моральный вред. А страховая компания получит право взыскать с вас судебные расходы.

Готовясь к суду, нужно обратиться за консультацией юриста и делать все честно. В неустойках при ОСАГО много нюансов, не запоминайте их сейчас. В отличие от остальных пунктов они не пригодятся заранее, а только когда дело дойдет до суда.

Как проходят осмотр и экспертиза

После того как в страховую поступило заявление о возмещении, у нее есть пять рабочих дней на осмотр машины и назначение экспертизы. Провести экспертизу или оценку страховая должна не позже чем через двадцать рабочих дней после того, как пострадавший подал заявление. После этого страховая должна произвести выплату, если она положена, или выдать направление на ремонт.

Если нужна экспертиза, о ней нужно уведомить владельца машины. Страховая может сделать это по почте, указав в уведомлении дату и место проведения экспертизы или оценки. Даже если автовладелец не захочет получать уведомление, считается, что он уведомлен. Но доказывать факт отправки должна страховая, а не вы.

Если потерпевший не предоставит машину на экспертизу, страховая назначит повторную. Если и во второй раз не получится, документы вернут и возмещения не будет. Не помогут даже данные той экспертизы, которую автовладелец проведет сам. Если вы задумали не приехать на экспертизу страховой и провести ее сами в удобном месте, не делайте так: потеряете время и зря потратите деньги.

Но даже после возврата документов можно обратиться за возмещением еще раз. Сроки для возмещения будут считать со дня повторного обращения, как будто первого и не было. Чтобы не затягивать, вовремя предоставляйте машину для осмотра и не уклоняйтесь от экспертизы.

Если машину нельзя доставить на осмотр

Бывает, что машина сильно повреждена, находится в другом регионе и ее нельзя привезти на осмотр. Тогда страховая компания должна организовать осмотр по месту нахождения автомобиля.

Если она отказывается или не может, вот тогда автовладелец имеет право провести свою экспертизу — ее результаты будут иметь силу. Но схитрить не получится: если выяснится, что машину все-таки можно было предоставить на осмотр страховщику, данные экспертизы не признают.

Как общаться со страховой

После страхового случая потерпевший должен сообщить о нем страховой компании и предоставить машину для осмотра. Пакет документов можно отправить в любой офис или филиал страховой компании, который есть в приложении к полису.

Оправлять документы, претензии и уведомления нужно таким способом, чтобы было понятно, когда именно они переданы в страховую.

Для ОСАГО важны сроки. Фиксируйте переписку и этапы общения со страховой компанией и ее подразделениями. Лично передавайте документы только под подпись. Почтой отправляйте с описью вложения и уведомлением о вручении. Храните номера и даты всех сообщений.

Следите за почтой по тому адресу, который указали в страховой для обратной связи. Недостающие документы у вас тоже могут потребовать по почте.