Фискальный накопитель заблокирован. Что делать?

Если фискальный накопитель заблокирован, касса перестаёт передавать чеки оператору фискальных данных. Использование такой кассы – грубое нарушение законодательства.

Давайте разберёмся, какие бывают самые частые причины блокировки фискального накопителя (ФН) и как это можно исправить.

30 дней бездействия

Фискальный накопитель, не передающий в течение 30 дней данные оператору фискальных данных (ОФД), блокируется автоматически. Причин для этого может быть несколько.

— Отсутствует интернет. Проверьте подключение кассы к интернету. Как только появится устойчивая связь, ФН передаст все данные в ОФД и разблокируется автоматически.

— Отсутствует связь с ОФД. Проверьте срок действия текущего договора или позвоните в службу поддержки оператора.

Не закрыли смену

По закону смена на кассе не может длиться более 24 часов. Если через сутки не был сформирован отчёт о закрытии смены, фискальный накопитель автоматически блокируется. Чаще всего такие ошибки случаются из-за невнимательности. Но, к счастью, это поправимо. Нужно просто закрыть смену на кассе и фискальный накопитель снова будет передавать данные.

Закончилась память устройства или срок действия

Современные кассы умеют предупреждать об этих двух событиях заранее. Но, если вы не обратили внимания на сообщения «память ФН заполнена» или «срок действия фискального накопителя истекает через 10 дней», придётся остановить торговлю на этой кассе и экстренно менять накопитель на новый.

ФН не исправен

Как и любое техническое устройство, фискальный накопитель может сломаться. Как правило, гарантия производителя даётся на год со дня ввода накопителя в эксплуатацию. Если гарантийный срок ещё не закончился, стоит связаться с компанией-производителем ФН.

Блокировка фискального накопителя

Блокировка фискального накопителя – это прекращение формирования фискальных признаков на каждом документе в фискальном накопителе. Фискальный признак – это обязательный реквизит, который обеспечивает сохранение и передачу фискального документа.

Блокировка фискального накопителя может произойти из-за целого ряда причин: это может случиться как по невнимательности или забывчивости пользователя ККТ, так и из-за технического сбоя. В некоторых случаях необходима замена ФН, а иногда выйти из ситуации совсем несложно. Мы рассмотрим условия, при которых блокируется ФН и расскажем о решении этих проблем.

Причины блокировки ФН

1. Отсутствие связи с ОФД.

Причиной блокировки фискального накопителя может быть отсутствие связи с ОФД в течение 30 дней. Это означает, что касса работает, формирует и сохраняет в ФН все фискальные документы, но более 30 дней не связывается с оператором фискальных данных для передачи этой информации. Такое произойдёт, если касса не подключена к интернету, если истёк договор с ОФД или его вообще нет. Решить проблему несложно – достаточно обеспечить устойчивое интернет-соединение на кассе и удостовериться, что услуги ОФД оплачены и активированы. Если всё сделать правильно, касса передаст накопленные фискальные документы в ОФД и ФН будет разблокирован.

2. Незакрытая смена на онлайн-кассе.

Иногда из-за невнимательности или забывчивости пользователи ККТ не закрывают смену вовремя. Законом установлено, что смена не должна превышать 24 часа, при этом границами выступают отчёты об открытии и закрытии смены. Если касса работает больше суток, она перестанет формировать фискальные признаки, а ФН будет заблокирован. Как правило, выход из этой ситуации очевиден – из всех функций доступным на кассе остаётся лишь закрытие смены. Когда эта операция будет проведена, ФН автоматически разблокируется и на кассе снова можно работать.

3. Окончание срока работы фискального накопителя.

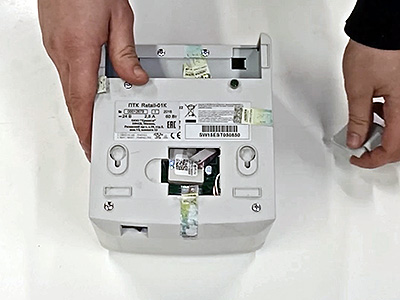

Когда заканчивается срок действия фискального накопителя – наступает блокировка кассы, в которой он установлен, в одностороннем порядке со стороны налоговой инспекции. Для решения проблемы нужно в сжатые сроки удостовериться, что все ФД (фискальные документы) переданы в ОФД, после чего закрыть смену на кассе и закрыть архив ФН. Затем необходимо извлечь ФН и поставить новый. При этом старый ФН надо обязательно хранить в течение 5 лет. Чтобы касса вновь начала работу, необходимо её перерегистрировать в ФНС. Обратите внимание, фискальные накопители имеют срок работы на 15 или 36 месяцев, срок действия должен быть указан на упаковке ФН. По окончании этого срока ваш фискальный накопитель заблокируется, и вы не сможете продолжать работу на этой кассе. Будьте внимательны, касса покажет уведомление об окончании срока действия ФН, а если вы не успеете подготовиться к замене фискального накопителя, придётся на время прекратить работу.

4. Переполнение памяти ФН.

Если память фискального накопителя переполнена, касса перестанет формировать фискальный признак на ФД, а значит – печатать чеки и передавать данные в ОФД, что будет означать её блокировку. В этом случае надо оперативно закрыть смену на кассе, удостовериться, что все ФД переданы оператору фискальных данных, после чего закрыть архив ФН и поставить новый фискальный накопитель. Обратите внимание, что касса уведомит вас, когда внутренняя память будет заполнена на 99%. Отслеживать заполнение ёмкости ФН можно и по номерам фискальных документов: первый «Отчёт о регистрации» всегда будет под номером №1, затем все фискальные документы и чеки буду идти под номерами №2, №3 и так далее. Средняя ёмкость памяти ФН – 250 000 записей. Периодически обращайте внимание на номера фискальных документов, чтобы не пропустить время замены ФН.

5. Заводской брак или технический сбой.

Кроме вышеперечисленного, блокировка может произойти из-за внезапной поломки ККТ. В случае выхода из строя техники необходимо как можно скорее вызвать специалиста, который выяснит причину поломки и либо устранит её, либо даст рекомендации. Заводской брак ФН тоже может стать причиной его блокировки. В этом случае рекомендуется обратиться к производителю ФН. Он должен будет провести экспертизу, и в случае подтверждения заводского брака заменить фискальный накопитель.

Как заменить фискальный накопитель, мы подробно описали в нашей инструкции.

Фискальный накопитель заблокирован: что делать?

Если фискальный накопитель заблокирован, касса перестаёт передавать чеки оператору фискальных данных. Использование такой кассы – грубое нарушение законодательства.

Давайте разберёмся, какие бывают самые частые причины блокировки фискального накопителя (ФН) и как это можно исправить.

Как происходит блокировка

При блокировке фискальный накопитель (ФН) прекращает формировать фискальные признаки на каждый фискальный документ. Поэтому под блокировкой онлайн-кассы, по сути, подразумевается именно блокировка ФН.

Без фискального признака чеки или БСО не сохраняются на накопителе и не могут быть распечатаны. Поэтому при блокировке ФН на кассе не удается сформировать новый документ, и продажи становятся невозможными.

Почему блокируется ФН

В соответствии с 54-ФЗ фискальный накопитель прекращает формировать фискальный признак, когда в нем появляются чеки, на которые в течение 30 календарных дней не приходит подтверждение от оператора фискальных данных (ОФД).

Фискальный накопитель блокируется через 30 дней с момента получения последнего подтверждения на сформированный на кассе чек. Получается, в течение 30 дней касса может печатать чеки в автономном режиме без передачи данных в налоговую службу через ОФД.

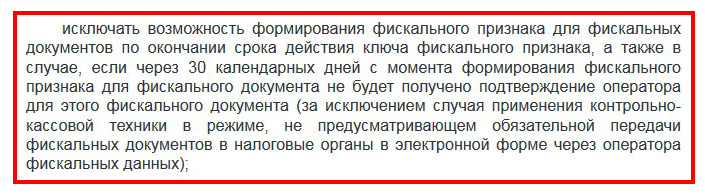

Федеральный закон 54-ФЗ формулирует это так: «фискальный накопитель должен… исключать возможность формирования фискального признака для фискальных документов. в случае, если через 30 календарных дней с момента формирования фискального признака для фискального документа не будет получено подтверждение оператора для этого фискального документа (за исключением случая применения контрольно-кассовой техники в режиме, не предусматривающем обязательной передачи фискальных документов)» (п. 1 ст. 4.1 54-ФЗ).

Чеки могут формироваться на кассе, но не отправляться в ОФД вследствие технических причин:

30 дней даются законом для устранения технических неполадок в передаче фискальных данных в ФНС через ОФД.

Что делать, как разблокировать фискальный накопитель?

Производитель техники советует сначала произвести диагностику и установить причины блокировки. Проще всего будет заново подключить интернет и восстановить соединение. Тогда накопленные данные с ФН отправятся налоговикам автоматически. И если ОФД подтвердит их передачу, накопитель тоже будет разблокирован автоматически. Не придется платить за ремонт или покупку новой техники.

Можно ли избежать блокировки?

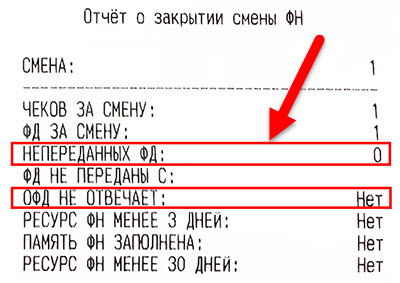

Вы или ваш кассир значительно упростите себе работу, если перед началом смены будете проверять работу фискального накопителя. Сделать это можно, зайдя в личный кабинет вашего ОФД и проконтролировав поступление оповещений о работе каждой кассы. Если подтверждений не приходит, значит, следует связаться с оператором фискальных данных или проверить работу накопителя на месте. Кстати, можно подключить СМС-оповещения, что гораздо удобнее – в этом случае, вы точно не забудете проверить актуальные отчеты.

Очевидно: если вы прекратите применять онлайн-кассу в расчетах с клиентами, она будет заблокирована спустя 30 дней с момента прихода последнего подтверждения от оператора фискальных данных. Планируете паузу в торговле? Главное – отключить ККТ после того, как все чеки переданы в адрес ОФД, и от него получены подтверждения. Работу на такой технике можно будет продолжить в любой момент после включения, главное не просрочить действие фискального накопителя.

Как избежать блокировки ФН в случаях, когда онлайн-касса не работала более 30 дней

Законом № 54-ФЗ в некоторых случаях предусмотрена блокировка онлайн-кассы через 30 дней с момента последней передачи документов в ОФД. Но в большинстве случаев можно поставить ККМ «на паузу» без последствий — в том числе и на время карантина. Рассмотрим, когда именно блокировка ККТ применяется и к каким последствиям может привести.

В чем может быть проблема, если не пользоваться ККМ 30 дней

Неиспользование ККМ в течение 30 дней — это довольно долгий срок. Его можно рассмотреть в контексте прочих сценариев, при которых онлайн-касса простаивает длительное время.

В ситуации с карантином такие сценарии вполне типичны. Хозяйствующий субъект может временно или полностью прекратить деятельность: все используемое им оборудование, включая ККТ, элементарно выключается (отключается от электросети, интернета), вывозится на склад или распродается.

Онлайн-касса — в некоторой степени особенное устройство. Дело в том, что его применение (а во многих случаях и неприменение), как правило, сопровождается определенными юридическими последствиями. В том числе они могут быть обусловлены фактом длительной паузы в эксплуатации ККМ.

Юридическим последствиям при этом сопутствуют, условно говоря, последствия технологические — отражающие перспективы дальнейшего использования ККМ как вида электронной техники, «девайса» определенного назначения.

Надо сказать, что обе разновидности последствий долгого неиспользования ККМ — как юридические, так и технологические, способны добавить магазину проблем. Поэтому, игнорировать их в ряде случаев не получится.

Вместе с тем, риск наступления подобных последствий характерен далеко не для каждого сценария неприменения онлайн-касс. А по существу только для одного — когда прекращено использование контрольно-кассовой машины, и при этом:

Непередача записей, имеющихся в накопителе, в ОФД может быть обусловлена разными причинами. Но все они довольно очевидны:

В свою очередь, совершенно безопасно с точки зрения рисков юридических и технологических последствий, если ККМ долго не используется при отсутствии в ее ФН записей о чеках. В этом случае ее можно не применять или держать выключенной практически сколько угодно.

Правда, возобновить пользование ККМ, которая реально долго была выключена, впоследствии может быть проблематично — например, из-за истечения срока эксплуатации фискального накопителя или из-за устаревания прошивки. Но это уже другой вопрос. Сейчас речь о последствиях, собственно, неиспользования ККМ — выключенной или не выключенной, в течение долгого срока и при наличии непереданных в ОФД записей из ее накопителя. А именно — в течение более, чем 30 дней.

О каких именно последствиях может идти речь? Все они обусловлены действием определенной нормы закона — а именно, содержащейся в п. 1 ст. 4.1 Закона № 54-ФЗ ( ССЫЛКА ), который регулирует применение контрольно-кассовой техники.

Строго говоря, указанная норма устанавливает требования к фискальному накопителю — главному технологическому компоненту онлайн-кассы. И к числу таких требований отнесена приспособленность ФН «исключать возможность формирования фискального признака» (проще говоря — приспособленность производить «самоблокировку», устанавливать программно-аппаратный запрет на внесение записей по кассовым чекам) в различных случаях.

Один из таких случаев — как раз неосуществление передачи записей, отраженных в ФН, в ОФД в течение более, чем 30 дней. Причина роли не играет, «выключенность» кассы — тоже.

Таким образом, фискальный накопитель блокируется — если в нем есть не переданные в ОФД записи в течение 30 дней, в силу требований Закона № 54-ФЗ. Собственно, этим фактом и обусловлены технологические и юридические последствия длительного неприменения ККМ.

А теперь мы их рассмотрим детально.

В каких случаях возможна блокировка онлайн-кассы через 30 дней

Из указанных выше положений п. 1 ст. 4.1 Закона № 54-ФЗ прямо не следует, что «исключение возможности формирования» ключа фискального признака — то есть, блокировка ФН, предполагает последующую замену фискального накопителя на новый. Можно отметить, что положениями указанной статьи Закона № 54-ФЗ предусмотрены и иные сценарии «исключения возможности» фискализации, а именно:

Ни один из этих сценариев также не отражен в описании причин замены фискального накопителя. Собственно, сама замена накопителя по Закону № 54-ФЗ осуществляется по двум основным причинам:

То есть, причины замены по Закону № 54-ФЗ почти всегда связаны с объективной, обусловленной технологическими причинами, невозможностью пользования фискальным накопителем. А «исключение возможности» фискализации в перечень таких причин не входит — поскольку не предполагает реальной невозможности применения ФН впоследствии.

Таким образом, правомерно сделать вывод о том, что «исключение возможности формирования фискального признака» в случае неприменения ККМ в течение 30 дней — в ситуации, когда в ней есть неотправленные фискальные данные (как и при наличии прочих поводов для блокировки ФН по п. 1 ст. 4.1 Закона № 54-ФЗ), носит временный характер.

Соответственно — блокировка может быть довольно оперативно аннулирована посредством устранения причин для появления «исключения возможности» фискализацией. В случае с блокировкой за длительную смену исключение убирается после формирования очередного отчета о закрытии смены. А в случае нашей блокировки — по истечении 30 дней, при которых не осуществлена передача фискальных данных в ОФД — убирается после того как эти данные, собственно, передаются Оператору.

То есть, для того, чтобы разблокировать онлайн-кассу (ФН) после 30 дней достаточно:

Вместе с тем, таким образом будет решена лишь «техническая» часть проблемы. Никуда не денется другая — юридическая. О ней — далее.

Юридические последствия 30-дневного перерыва в работе ККТ

Выше мы пришли к выводу, что блокировка ФН через 30 дней после неосуществления передачи данных с него в ОФД с технической точки зрения — проблема несущественная. Как и блокировка ФН в силу слишком длинной — превышающей 24 часа, смены, к примеру.

Но зачем, спрашивается, эта «блокировка» вообще нужна — раз реального прекращения функционирования фискального накопителя не происходит? Мы не можем точно утверждать это — поскольку Закон № 54-ФЗ принимали другие люди. Но мы вправе предположить, что «блокировка» — это инструмент информирования ФНС о факте, отражающем некоторое отклонение в порядке использования онлайн-кассы относительно законных правил.

В рассматриваемом случае разница между датами будет составлять более 30 дней. Может показаться, что для ФНС данное обстоятельство не может быть прямым поводом для применения штрафных санкций к пользователю кассового аппарата. Но это не совсем так.

Дело в том, что в соответствии с п. 6 ст. 1.2 Закона № 54-ФЗ ( ССЫЛКА ) продавец товара или поставщик услуг, оказанных физлицу, должен фискализировать кассовый чек — с последующей его передачей в ОФД, строго говоря «в момент расчета». Соответственно, если это правило нарушено, то у ФНС сразу же появляется повод применить к хозяйствующему субъекту штрафные санкции — предусмотренные ч. 4 ст. 14.5 КоАП РФ — ССЫЛКА (штраф для должностного лица или ИП — до 3000 рублей, юрлица — до 10 000 рублей).

ФНС ранее выпускала разъяснения — ССЫЛКА (отметим, со ссылкой на позицию Верховного Суда) насчет допустимости расхождения по времени между моментом совершения покупки и моментом выдачи кассового чека покупателю. Налоговики указали, что промежуток между указанными событиями, превышающий 5 минут — основание для привлечения магазина к административной ответственности (и назначении штрафа на основании действовавших тогда редакций ч. 2 ст. 14.5 КоАП РФ и ст. 5 Закона № 54-ФЗ).

Приведенное выше письмо ФНС составлялось, когда еще Закон № 54-ФЗ не включал положений, регламентирующих применение онлайн-касс — нового поколения контрольно-кассовой техники. Намного более технологичного в сравнении с предыдущим — ККМ с ЭКЛЗ. Таким образом, прямую аналогию здесь проводить надо осторожно. Минфин России в письме от 06.04.2018 № 03-01-15/22629 ( ССЫЛКА ) пишет, что ФЗ № 54-ФЗ в редакции, в которой уже есть положения, регламентирующие применение онлайн-касс, не устанавливает конкретного временного периода для формирования кассового чека — но при этом отмечается, что в п. 1 ст. 4.3 Закона № 54-ФЗ сказано, что ККМ должна применяться в момент осуществления расчета.

По существу Минфин мог намекнуть на то, что у пользователя современной онлайн-кассы нет и 5 минут на то, чтобы сформировать чек — как было у владельца ККМ предыдущего поколения. Правда, речь идет о предоставлении его покупателю. А в рассматриваемом случае не происходит другого — передачи данных контролирующему ведомству. Считать ли нарушением тот факт, что эта передача не осуществлена «в момент расчета» или нет — закон однозначно не говорит.

Но законодатель может подразумевать, что осуществление такой передачи должно осуществляться сразу при формировании чека. Который надо выдавать покупателю сразу — вероятно, даже без поправки на правило 5 минут, действовавшее в отношении ККМ предыдущих поколений. Выходит, что между нормами п. 6 ст. 1.2 (о передаче фискальных данных в ОФД в момент расчета) и п. 1 ст. 4.3 (о выдаче чека покупателю в момент расчета) Закона № 54-ФЗ предполагается наличие взаимосвязи. Если касса применена в момент расчета (соблюдено требование по ст. 4.3), то примерно в тот же срок должна быть осуществлена передача данных в ОФД (в целях соблюдения требования по ст. 1.2).

Спрашивается, на что вообще дается 30 дней — до «блокировки» ФН? Правомерно говорить о том, что данный срок установлен, прежде всего, для того, чтобы магазин, вынужденно допустивший нарушение требования по передаче данных по чеку в ОФД «в момент расчета», смог исправить ситуацию. Либо — предпринять все действия, направленные на ее исправление. И тогда — о чем пишут, к слову, сами регулирующие органы, ответственность с него может быть снята (письмо Минфина России от 30.05.2017 № 03-01-15/33121 — ССЫЛКА).

Какие это могут быть действия? По существу, мы уже сказали о них выше: это подключение кассы к интернету и ее необходимая настройка, чтобы она могла передать данные в ОФД. Если они будут произведены, фискальные данные ККМ сможет сразу же передать Оператору. А ФНС «увидит», что хозяйствующий субъект, действительно, нарушил требование о передаче фискальных данных в ОФД «в момент расчета» вынужденно. Даже, вероятно — по не зависящим от него причинам.

Можно ли говорить о том, что ФНС даст аналогичную оценку действиям пользователя ККМ по истечении 30 дней — то есть, по факту «блокировки» накопителя? Правомерно говорить и об этом тоже. Но — при условии, опять же, что у пользователя ККМ будут доказательства, что он старался исправить допущенное нарушение.

Итак, если в течение 30 дней магазин обеспечил «опустошение» записей в ФН — и касса передала все, что в ней есть, в ОФД — никаких проблем быть не должно. Теоретически если такая передача произошла, условно говоря, на 29-й или 30-й день, налоговики могут обратить на это внимание и высказать магазину замечания — мало ли, какие «махинации» он в это время произвел.

Но реальные последствия — в виде штрафов по ст. 14.5 КоАП РФ (причина — несоблюдение требования по формированию чека в «момент расчета» по Закону № 54-ФЗ), могут с наибольшей вероятностью наступить, если «блокировка» все же произошла по истечении 30 дней. Налоговики об этом точно узнают (быть может, в их «софте» даже прописаны алгоритмы для «отлавливания» касс, по которым произошла такая «блокировка») — и могут серьезно спросить с магазина.

Правомерно говорить о наличии способов сведения такой вероятности к минимуму.

Как избежать штрафов если произошла блокировка ФН через 30 дней

Итак, главный повод у налоговиков применить санкции к магазину после 30 дней непередачи данных с кассы в ОФД — несоблюдение сроков по фискализации относительно момента расчетов. Задача магазина — убедить налоговиков, что он сделал все от него зависящее, чтобы соблюсти соответствующее правило о «моменте расчетов». Или — не имел объективной возможности это сделать.

Таким образом, в случае получения от ФНС запроса на предоставление разъяснений по поводу «блокировки» ФН магазину имеет смысл:

Скорее всего, они будут объективны — и отражать техническую невозможность передачи данных с ККМ в ОФД. Как вариант — в силу отсутствия интернета.

Например — справку от провайдера о наличии проблем со связью в период применения ККМ.

Ущерба бюджету нет — и потому штрафовать фирму, собственно, не за что.

Не исключено, конечно, что ФН после «блокировки» передать так и не получится. Например — если онлайн-кассы за период простоя по каким-то причинам выйдут из строя. Тогда все будет сложнее — придется решать вопрос с отчетностью по выручке с налоговиками в частном порядке. В этом случае важно соблюсти главное правило во взаимодействии с современной ФНС — открытость. Необходимо будет дать налоговикам доступ к любой документации, которая будет свидетельствует об отсутствии магазина намерений скрыть выручку в целях уменьшения налоговой базы.

Что делать в таких ситуациях

Итак, можно выделить следующие основные сценарии «неиспользования» онлайн-кассы в течение длительного времени:

Такой сценарий — практически самый безопасный. В рамках него почти исключено неосуществление передачи записей по ФН в ОФД в установленный 30-дневный срок, при нарушении которого возможны юридические (как и технологические последствия) перерыва в использовании ККМ.

Довольно маловероятно устаревание прошивки за 1 месяц. Память ФН переполниться в период простоя кассы не может — в силу того, что не будет «пополняться». Поэтому, в течение 30 дней кассу можно смело не использовать — если все фискальные данные в ОФД переданы.

Если фискальные данные переданы в ОФД ближе к концу установленного срока — теоретически у ФНС могут появиться вопросы. Но на них, почти наверняка, будет достаточно ответа «так уж вышло» и не более.

В этом случае предполагается блокировка ФН — в соответствии с п. 1 ст. 4.1 Закона № 54-ФЗ. Но блокировка временная — которую легко снять, просто подключив кассу к интернету. Или — правильно настроив ее (как и устранив прочие причины, по которым не осуществлена своевременная передача записей по ФН в ОФД).

Менять заблокированный накопитель необязательно — поскольку Закон № 54-Ф в рассматриваемом случае (как и в иных случаях «исключения возможности» фискализации — при смене, превышающей 24 часа или при временной разнице между формированием определенных фискальных документов) не предписывает производить замену.

ФНС при рассматриваемом сценарии может справедливо запросить у магазина разъяснения — мотивируя это грубым невыполнением требования п. 6 ст. 1.2 Закона № 54-ФЗ, по непередаче данных в ОФД «в момент расчета». В силах пользователя ККТ — их предоставить. В компетенции ФНС — признать их убедительными.

Читайте статью про Бигдата: что это такое и история этого термина.

Читайте статью про Бигдата: что это такое и история этого термина.

Где и как в интернете можно найти информацию о товаре по штрих-коду.

Видео — произойдет ли блокировка онлайн-кассы через 30 дней её неиспользования:

Что делать, если обнаружили ошибку ФН 235 на кассе АТОЛ. Возможные варианты решения данной проблемы и какие при этом есть нюансы

Снятие онлайн-кассы с учета через личный кабинет или путем очного обращения в ФНС потребует направления заполненного заявления (форма по КНД 1110062) и получение карточки снятия ККТ с учета

Порядок замены фискального накопителя в кассовом аппарате и перерегистрации ККТ. Важные моменты, на которые следует обращать особое внимание