Что такое кассовый разрыв. Объясняем простыми словами

Проще говоря, кассовый разрыв — это момент, когда предприниматель должен заплатить денег больше, чем у него есть в наличии (в кассе). Деньги у него будут, но позже. Ситуацию отлично описывает крылатая цитата предпринимателя Бориса Березовского: «Деньги были, деньги будут, сейчас денег нет!»

Во время кассового разрыва предпринимателю приходится вести переговоры — просить отсрочку у поставщиков, договариваться с персоналом об отсрочке выплаты зарплаты, привлекать кредиты для пополнения оборотных средств и т. д.

Чтобы не допустить кассового разрыва, следует планировать все поступления, фиксировать, когда и сколько денег придёт, и планировать будущие расходы на несколько месяцев.

Пример употребления на «Секрете»

«Кассовые разрывы — это уже само по себе плохо. Но ещё хуже, если вы не понимаете, почему у вас постоянно заканчиваются деньги».

(Основатель сети «100ловка» Александр Руденко — о 7 признаках смертельной болезни бизнеса.)

Ошибки в употреблении

Не путайте кассовый разрыв с бюджетным дефицитом, когда расходы систематически превышают доходы. В таком случае организация может находиться на грани банкротства и, чтобы изменить положение, следует существенно пересмотреть все бизнес-процессы. Кассовый разрыв же может возникнуть и у финансово благополучного предприятия — как правило, это временная трудность.

Нюансы

Причины кассового разрыва:

Практика

Основатель Calltouch Михаил Федоринин рассказывал «Секрету», что делать, если кассового разрыва избежать не удалось:

Пошаговое руководство по созданию и использованию бюджета

Личный или семейный бюджет – это сводная информация, которая сравнивает и отслеживает ваши доходы и расходы за определенный период, обычно за один месяц. Хотя слово «бюджет» часто ассоциируется с ограниченными расходами, бюджет не обязательно должен быть ограниченным, чтобы быть эффективным

Бюджет покажет вам, сколько денег вы ожидаете получить, а затем сравните это с вашими необходимыми расходами, такими как аренда и страхование, и вашими дискреционными расходами, такими как развлечения или питание вне дома.

Вместо того, чтобы рассматривать бюджет как отрицательный фактор, вы можете рассматривать его как инструмент для достижения своих финансовых целей.

Что делает бюджет

Письменный ежемесячный бюджет – это инструмент финансового планирования, который позволяет вам планировать, сколько вы будете тратить или экономить каждый месяц. Он также позволяет отслеживать Ваши привычки тратить деньги.

Хотя составление бюджета может показаться не самым захватывающим занятием (а для некоторых это просто страшно), это важная часть поддержания вашего финансового дома в порядке. Это потому, что бюджет зависит от баланса. Если вы тратите меньше в одной области, вы можете потратить больше в другой, сэкономить эти деньги на крупную покупку, создать фонд «на черный день», увеличить свои сбережения или инвестировать в создание богатства.

Бюджет работает, только если вы честно оцениваете свои доходы и расходы. Чтобы составить эффективный бюджет, вы должны быть готовы работать с детализированной и точной информацией о своих привычках по заработку и расходованию средств.

В конечном итоге, результат вашего нового бюджета покажет вам, откуда берутся ваши деньги, сколько в них денег и куда они расходуются каждый месяц.

Как составить бюджет за шесть простых шагов

Прежде чем приступить к составлению бюджета, найдите хороший шаблон, который вы сможете использовать, чтобы указать цифры своих расходов и доходов.

Хотя вы можете использовать старомодную ручку и бумагу для составления бюджета, проще и эффективнее использовать Excel или приложение для составления бюджета. Они будут содержать определенные поля для доходов и расходов в различных категориях, а также встроенные формулы, которые помогут вам с минимальными усилиями вычислить излишек или дефицит бюджета.

Соберите свои финансовые документы

Прежде чем начать, соберите всю свою финансовую отчетность, включая:

Вам нужно иметь доступ к любой информации о своих доходах и расходах. Один из ключей к процессу составления бюджета – определение среднемесячного значения. Чем больше информации вы откопаете, тем лучше.

Рассчитайте свой доход

Какой доход вы можете ожидать каждый месяц? Если ваш доход представляет собой обычную зарплату, где налоги автоматически вычитаются, то использование суммы чистого дохода (или получаемой на руки суммы) вполне нормально. Если вы работаете не по найму или имеете внешние источники дохода, такие как алименты или социальное обеспечение, включите их также. Запишите этот общий доход как ежемесячную сумму.

Если у вас переменный доход (например, от сезонной работы или работы внештатным сотрудником), подумайте об использовании дохода за месяц с самым низким доходом в прошлом году в качестве базового дохода при формировании бюджета.

Создайте список ежемесячных расходов

Составьте список всех расходов, которые вы ожидаете понести в течение месяца. Этот список может включать:

Используйте свои банковские выписки, квитанции и выписки по кредитным картам за последние три месяца, чтобы определить все свои расходы.

Определите фиксированные и переменные расходы

Фиксированные расходы – это те обязательные расходы, за которые вы каждый раз платите одинаковую сумму. Включите такие элементы, как платежи по ипотеке или аренде, платежи за автомобиль, интернет-услуги с фиксированной оплатой, вывоз мусора и регулярный уход за детьми. Если вы платите стандартным платежом по кредитной карте, включите эту сумму и любые другие важные расходы, которые, как правило, остаются неизменными из месяца в месяц.

Если вы планируете откладывать фиксированную сумму или выплачивать определенную сумму долга каждый месяц, также включайте сбережения и погашение долга в качестве фиксированных расходов.

Переменные расходы – это тип, который будет меняться от месяца к месяцу, например:

Если у вас нет чрезвычайного фонда, включите категорию «неожиданных расходов», которые могут появиться в течение месяца и сорвать ваш бюджетный план.

Начните присваивать стоимость каждой категории, начиная с фиксированных расходов. Затем прикиньте, сколько вам нужно тратить в месяц на переменные расходы.

Если вы не уверены, сколько вы тратите в каждой категории, просмотрите свои последние два или три месяца по кредитной карте или банковским операциям, чтобы сделать приблизительную оценку.

Суммируйте ежемесячный доход и расходы

Если ваш доход превышает ваши расходы, у вас хороший старт. Эти дополнительные деньги означают, что вы можете направить средства на такие области своего бюджета, как пенсионные накопления или погашение долга.

Если у вас больше доходов, чем расходов, подумайте о том, чтобы принять философию составления бюджета «50-30-20». В бюджете 50-30-20 основные расходы должны составлять половину вашего бюджета, потребности должны составлять еще 30%, а сбережения и погашение долга должны составлять последние 20% вашего бюджета.

Если ваши расходы превышают ваш доход, это означает, что вы тратите слишком много средств и вам необходимо внести некоторые изменения.

Внесите корректировки в расходы

Если вы находитесь в ситуации, когда расходы превышают доходы, найдите в переменных расходах области, которые можно сократить. Найдите места, где вы можете сократить свои расходы, например, меньше есть вне дома, или исключите категорию, например, отменив членство в спортзале.

Если ваши расходы намного превышают ваш доход или у вас есть значительная задолженность, сокращения переменных расходов может оказаться недостаточно. Возможно, вам придётся сократить фиксированные расходы и увеличить доход, чтобы сбалансировать свой бюджет.

Стремитесь, чтобы ваши столбцы доходов и расходов были одинаковыми. Этот равный баланс означает, что весь ваш доход учитывается и направляется в бюджет на конкретные цели по расходам или сбережениям.

Как использовать свой бюджет

После того, как вы настроили свой бюджет, вы должны продолжать отслеживать свои расходы в каждой категории, в идеале – каждый день месяца. Та же таблица или приложение для составления бюджета, которое использовалось для составления вашего бюджета, может быть использована для записи общих расходов и доходов.

Запись того, что вы тратите в течение месяца, убережет вас от перерасхода средств и поможет выявить ненужные расходы или проблемные модели расходов. Выделите несколько минут каждый день, чтобы записывать свои расходы, вместо того, чтобы откладывать их до конца месяца.

Если вы не уверены, что сможете составить бюджет для своих денег, используйте систему конвертов, в которой вы делите наличные для расходов на отдельные конверты для разных категорий расходов. Когда конверт станет пустым, вам придётся прекратить тратить деньги в этой конкретной категории.

Используя свой бюджет, следите за тем, сколько вы потратили. После того, как вы достигли предела расходов в какой-либо категории, вам нужно будет либо прекратить этот тип расходов в течение месяца, либо переместить деньги из другой категории для покрытия дополнительных расходов.

Ваша цель при использовании бюджета должна заключаться в том, чтобы ваши расходы были равными или ниже вашего дохода за месяц.

Советы по составлению бюджета

После того, как вы установили базовый бюджет, настройте его в соответствии со своим финансовым положением и целями:

Что делать, если расходы превышают доходы

Содержание статьи

Проблема подобного рода может завести человека в тупик, если не начать решать ее как можно быстрее. Чтобы не оказаться в «долговой яме», необходимо найти подходящую для себя стратегию выхода из этого неприятного положения.

Взять расходы под контроль

Возьмите себе за правило хотя бы в течение месяца записывать все траты, которые вы делаете. Чем детальнее будут ваши записи, тем легче вы сможете отследить, куда же «утекают» ваши деньги.

Проанализируйте, так ли уж необходимы и оправданы все ваши покупки. Возможно, вы сможете найти такие статьи расходов, которые можно будет сократить без вреда для собственного здоровья и душевного комфорта.

Отправляйтесь в магазин, составив четкий список того, что собираетесь приобрести, и захватив с собой сумму, необходимую для этого. Если в вашем кошельке окажутся лишние деньги, будет велик соблазн совершить незапланированную покупку. Не заходите в торговый центр на голодный желудок или в плохом настроении – так вы сможете избежать покупок, сделанных «по наитию».

Составьте список крупных необходимых приобретений. Откладывайте небольшие суммы, чтобы накопить достаточно средств для их совершения. Удержитесь от соблазна «занимать» у себя деньги из отложенных: велика вероятность того, что вы не сможете вернуть «долг».

Даже при самых скромных доходах постарайтесь откладывать хотя бы небольшие суммы «на черный день». Жизнь – непредсказуемая штука, и от непредвиденных вынужденных денежных трат никто не застрахован.

Увеличить доходы

Проанализируйте, каким способом вы могли бы увеличить свои денежные поступления. Возможно, это будет какая-то сверхурочная работа, возможно, выполнение разовых заказов, а может быть, подработка в свободное время.

Конечно, хочется работать для того, чтобы жить, а не наоборот, но, проанализировав, как вы проводите свободное время, возможно, вы увидите, что некоторые ваши занятия вполне могут приносить дополнительный доход. К примеру, хобби можно превратить в источник заработка.

Проведя хронометраж в течение нескольких дней, вы увидите, как много времени уходит у вас на занятия, не приносящие ни пользы, ни удовольствия (просмотр телепередач, «серфинг» по интернет-сайтам, пустое общение в соцсетях, компьютерные игры). Возможно, сократив время на эти дела, вы найдете несколько часов для того, чтобы заработать немного денег.

Самые худшие способы решения проблемы

Порой человеку кажется, что решить финансовые трудности можно легко и быстро, не прилагая особых усилий. Как правило, эти способы таят в себе больше опасностей, чем реальной выгоды, и бороться с их последствиями придется долго.

Воздержитесь от того, чтобы взять кредит. Помните, что деньги, взятые вами у банка, придется отдавать с большими процентами. Не умея распределить грамотно те средства, которыми вы располагаете в настоящее время, уверены ли вы, что будете в состоянии выделять еще и суммы на погашение кредита?

Не берите в долг у друзей. Конечно, в этом случае, как правило, вам не придется выплачивать проценты, да и сроки возврата долга можно при необходимости «отодвинуть». Но, обещая раз за разом вернуть другу занятую сумму и не выполняя свое обещание, не испортите ли вы отношения с добрым приятелем?

Не отказывайте себе в удовлетворении основных потребностей. Сокращая до минимума расходы на питания, экономя на лечении, на необходимых бытовых удобствах, вы создаете себе проблемы со здоровьем, да и эмоциональный фон человека, постоянно ограничивающего себя во всем, трудно назвать стабильным и благоприятным. Даже имея скромный доход, запланируйте для себя сумму, которую можете себе позволить потрать на небольшие радости – это поможет легче переносить финансовые невзгоды.

Расходы превышают доходы?

Сегодня тема, о которой стоит периодически говорить вслух. Это — деньги. Расходы и доходы. Это то, с чем мы постоянно имеем дело, мы что-то покупаем, как-то тратим, где-то зарабатываем.

Когда человек в финансовой яме, то есть, его расходы превышают доходы, нужно начать с того, чтобы сократить свои расходы. Пересмотреть, что куда и как тратится.

Я понимаю, что могут быть возражения, типа, когда в стране — бардак, то тут сокращай — не сокращай, толку мало. Но, как бы там ни было, старайтесь изменить ТО, что в ваших силах, то есть, начните работать со СВОИМИ мыслями и решениями. Уберите сначала бардак в своей голове.

Сделайте ревизию своей бухгалтерии!

Сделайте ревизию своей бухгалтерии, что происходит с вашим бюджетом. Возможны 3 варианта:

Не ведя элементарно бухгалтерию, человек не может сказать, куда деваются деньги. Они просто исчезают.

Если вы обнаружили Дефицит Бюджета, чтобы выровнять ситуацию, ваша стратегия — УРЕЗАТЬ расходы (оптимизировать статьи расходов).

Стратегия резко увеличить доходы не будет работать, пока вы не уменьшите расходы. Резко увеличить — вряд ли найдется такая возможность. А авантюра противопоказана.

Что значит оптимизировать бюджет?

Это значит найти ТАКИЕ статьи расходов, от которых можно ВРЕМЕННО отказаться. Ваша задача на данном этапе — выйти в ноль, то есть выровнять доходы и расходы. А ещё лучше в плюс.

Например, такие статьи расходов, как питание, плата за обучение, коммунальные услуги, платежи – здесь урезать расходы не получится. А на конфетах и печенье, например — да. Транспортные расходы, развлечения.

На коммунальных услугах экономить можно, используя технологии энергосбережения или развивая привычку бережно тратить ресурсы (отремонтировать кран, лишний раз выключить лампочку).

Здесь нужно тщательно все пересмотреть (такое осознание всего того, что происходит, куда, что и как двигается — только на пользу).

И ещё. При дефиците бюджета человек испытывает подсознательный СТРАХ за завтрашний день. Избавьтесь от него. Пожертвуйте, любую сумму из своего бюджета на благое дело!

Вам будет казаться это лишней тратой, ведь вам самим не хватает, но делая так, вы совершаете акт доверия Богу, который является источником всякого блага. Он восполняете вашу всякую нужду. Отдав, пожертвовав свои «2 лепты», вы открываетесь для того, чтобы получить благословение от Бога.

Дополнительный заработок

Следующий шаг — это найти дополнительный заработок. Пока вы не урежете статьи расходов, вам тяжело балансировать. Это все равно, как сесть на диету или перейти на экономный режим. Но оставаться в таком состоянии — это не решает проблему. Нужно искать дополнительные источники дохода!

Время работает на вас!

Над созданием нового источника дохода НУЖНО ПОРАБОТАТЬ! И для этого нужно время. Это, как посеять пшеницу. Должно пройти время, чтобы собрать урожай.

Точно также и с новым источником дохода. Должно пройти время, прежде, чем он «заработает» для вас. Сколько времени, я не знаю. Это зависит от многих факторов:

Но если дополнительный источник дохода выбран правильно, то получение прибыли — дело наживное. Например, если на статьи есть спрос (а он таки есть), то нужно дождаться продажи-покупки и не теряя надежды, прилежно работать в этом направлении.

Подытожу.

1. Чтобы выбраться из финансовой ямы, нужно урезать статьи расходов, оптимизировать их. Этот шаг необходим, чтобы избавиться от внутреннего напряжения и не жить иллюзиями.

2. Второй шаг, нужно открыть дополнительный источник дохода. Но на это понадобится время. Будьте готовы к трудностям и лишениям. Пока не выберитесь, они будут.

Если вы будете убегать от них, они все равно вас догонят, потому что в вашей жизни нарушены финансовые, экономические, а может быть и моральные законы.

Поэтому лучше не убегать от трудностей, а пройти их, согласиться с ними и прожить их. И когда вы станете немножко выше своих проблем, они отступят от вас.

Комментарии (5)

У многих людей есть неосознанная психологическая потребность быть неудачником, постоянно испытывать нужду и недостаток денег и, при этом оставаться безответственным за это. И такие «объективные» причины, как: «в стране — бардак, то тут сокращай — не сокращай, толку мало», на самом деле рационализация подсознательного выбора быть лузером.

Постоянная финансовая нужда, это плата за жизненный выбор. Чтобы исправить ситуацию, в первую очередь надо решить: становиться победителем и брать ответственность за свою жизнь или оставаться неудачником, но при этом утешаться мыслью, что виноват в этом кто-то другой.

То есть, сначала идет решение — КЕМ БЫТЬ. В каком направлении своими мыслями, а потом и физически двигаться.

На первый взгляд может показаться, что ваши советы простые и это много раз уже повторенные вещи. Но это только на первый взгляд. Тему, которую вы, Игорь. затронули, нужно периодически поднимать снова и снова, потому что, во-первых, мы в своем большинстве не приучены к обращению с финансами, а во-вторых, иногда какая-то правда, которую читал и слышал много раз, ощущается по-новому и становится руководством к спасительному действию. Спасибо за статью

Иногда важно вовремя услышанное слово.

Благосостояние это комплекс мер, как детали в машине. Нет свечи зажигания, и все остальные уже не работают, хотя и исправны. Поэтому нужен наставник, который заметить где брешь в понимании стратегии повышения уровня благосостояния. Который даст по рукам когда лезешь в НЗ. Который отговорит от спонтанных покупок. Который даст пинок при появлении новой возможности.

Добавить комментарий Отменить ответ

Ваша финансовая грамотность: от простого к сложному

Сезон отпусков позади, а значит, пора прибраться в своем собственном кошельке и начать вести учёт собственных финансов, если раньше вы об этом не задумались.

Как вы знаете, средства или бюджет каждого человека либо отдельно взятой семьи можно разделить на три основные категории: доходы, расходы и сбережения. Хорошо ли вы их различаете? Давайте разберёмся.

К доходам относятся все положительные финансовые потоки, например, заработная плата (по основному месту работы, по совместительству), премиальные (в том числе по итогам работы за год), проценты от вкладов и инвестиций, доход от сдачи имущества в аренду и другие виды доходов.

Расходы — это все отрицательные финансовые потоки, которые можно классифицировать по разным признакам.

2. По времени возникновения:

3. По необходимости:

Следует отметить, что эта классификация очень вольная, а значит, её не стоит принимать за единственно верную, поскольку каждый может определять и учитывать свои расходы так, как ему удобно. Например, коммунальные расходы являются регулярными, ежемесячными и обязательными, а расходы на билеты в кино или театр будут скорее разовыми и добровольными.

Самое главное, чтобы все доходы и расходы чётко и систематически учитывались — это позволит проследить, как формируется бюджет (особенно если учёт ведётся несколько месяцев), а также сформировать накопления и поставить финансовые цели на будущее.

При формировании бюджета возможны три ситуации:

Стоит стремиться именно к третьей модели, но если ваши расходы больше доходов, то необходимо сначала их уравнять.

В этом вам поможет постоянный и систематический учёт своих денег, для чего подойдёт любая таблица, сделанная на компьютере или обычном листе бумаги. В одной графе учитывайте все источники своих доходов, а в другой — все источники своих расходов. Самое главное — делать это регулярно, лучше всего — каждый день.

Необходимо одновременно учитывать как доходы, так и расходы, причём самый лучший вариант — когда учитываются все возможные источники и направления.

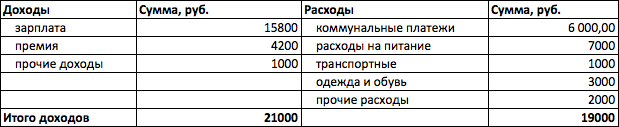

Вы можете вести простейшую таблицу, состоящую из двух больших граф (доходы, расходы), куда будете заносить все фактически полученные и потраченные деньги.

Из этого примера видно, что доходы превышают расходы на 2 000,00 руб. Эти деньги можно потратить на незапланированную покупку, отложить на следующий месяц или вложить, например, на депозит в банке. Но при этом не видно, на что именно были потрачены деньги, какой был дополнительный доход, насколько эти суммы отличаются от запланированных.

Поэтому рекомендуется добавить суммовые столбцы «План» и «Факт», а также более подробно расписать статьи доходов и расходов.

Например, к дополнительным доходам может относиться работа по совместительству или разовому договору, продажа вещей (например, детская одежда, из которой ребёнок уже вырос), выигрыши в лотереях или конкурсах, денежные подарки. Многие забывают учитывать эти суммы либо считают их несущественными. Именно такие случаи могут исказить собственное представление о положении личных финансов. Направления расходования рекомендуется описывать максимально подробно. Например, к коммунальным платежам относится оплата воды, тепла, электроэнергии, связь может подразделяться на домашнюю, мобильную и интернет, транспортные услуги могут включать как расходы на собственный автомобиль, так и стоимость состоявшихся поездок на общественном транспорте, и так далее.

Составьте такую таблицу прямо сейчас, причём неважно, в каком формате — можно нарисовать ее от руки на листе А4, составить таблицу в обычной тетради в клеточку или электронную таблицу в MS Excel — вы сами поймете, какой вариант для вас наиболее удобен и какие статьи следует добавить.

Чем подробнее вы составите такую таблицу, тем легче вам будет проанализировать свое финансовое положение: вы сможете увидеть, насколько больше или меньше вы потратили по сравнению с запланированными суммами, скорректировать план на следующий месяц, а при ведении такого учета ежемесячно — найти возможность сократить те или иные статьи расходов.

Запомните: нам нужно стремиться к профициту бюджета, когда доходы превышают расходы.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.