Совместная работа БП 3.0 и ЗУП 3.1. Устранение ошибки синхронизации персональных данных физических лиц

Правила обмена, используемые по умолчанию, встроены в план обмена в виде набора шаблонов. Убедимся, что в исследуемых нами релизах ошибка присутствует:

Для исправления ситуации необходимо выгрузить правила в соответствующие xml файлы (с помощью буфера обмена), исправить ошибки, загрузить изменённые файлы правил при настройке синхронизации.

Комплект правил плана обмена ОбменЗарплата3Бухгалтерия3 состоит из следующих правил:

| Тип правила | Файл |

|---|---|

| Регистрации | RegistrationRules.xml |

| Обмена | ExchangeRules.xml |

| Обмена корреспондента | CorrespondentExchangeRules.xml |

При настройке синхронизации есть возможность загрузить каждые правила из отдельного xml файла, либо в виде архива, содержащего эти файлы. В связи с тем, что необходимо корректировать два из трёх файлов, логичнее подготовить архив.

Для работы с правилами регистрации и правилами обмена формата 2 существует специальная конфигурация «Конвертация данных 2.1». В случае разработки собственных правил или доработки существующих, настоятельно рекомендуется использовать для этого данную конфигурацию. В нашем случае имеет место банальное исправление ошибки, поэтому мы считаем, что корректно будет просто внести изменения любым текстовым редактором, не изменяя при этом Идентификатор правил. Пример того, как это сделано xml редактором FirstObject XML Editor:

Для подготовки архива создадим папку (например, с именем RulesPersData), создадим в ней файлы RegistrationRules.xml, ExchangeRules.xml, CorrespondentExchangeRules.xml путём копирования содержимого соответствующих шаблонов. Откорректируем созданные файлы и упакуем их в архив. При настройке синхронизации, данный архив будет использован в качестве источника для загрузки правил обмена.

Правила обмена, встроенные в конфигурацию, время от времени редактируются разработчиками. При обновлении конфигурации рекомендуется проверять, отличаются ли правила обмена в новом релизе от тех, которые были нами откорректированы. В случае наличия изменений и наличия данной ошибки, рекомендуется загрузить новые правила, предварительно исправив ошибку. Если же ошибка наконец-то будет исправлена разработчиками, необходимо в настройке синхронизации указать, что будут использоваться встроенные правила обмена.

Специальные предложения

Первоначальное состояние

Зарплата считалась в ЗУП 2.5, данные о физических лицах (в том числе, об их документах) заполнялись в ней. В БП 3.0 данные о физических лицах передавались по ссылке, с документами обмена (через обработку выгрузки данных в бухгалтерскую программу). В процессе перехода на ЗУП 3.1 данные были перенесены в данную конфигурацию, после чего встала задача настройки синхронизации между базами через план обмена.

Используемые при настройке версии конфигураций:

• БП 3.0.58.20

• ЗУП 3.1.5.129

Приемы исправления НДФЛ (ЗУП 3.1.8.246)

Вопрос задал Анна М. (Москва)

Ответственный за ответ: Юлия Щелкунова (★9.81/10)

Расскажите пожалуйста подробней о приемах корректировки НДФЛ в ЗУП (3.1.8) (на ИТС нет таких инструкций):

1)д-т Операция по учету НДФЛ рассказать о порядке применения для корректировки НДФЛ, подробнее принципы заполнения реквизитов на закладке «Удержано», когда в 2-НДФЛ налог показан ошибочно как Не удержанный или Излишне удержанный :

1.1) «Дата операции» документа должна быть датой ошибки удержания НДФЛ или датой его правильного удержания?

1.2)На что влияет (не)проставление флажка в графе «включать в декларации по налогу на прибыль»?

1.3)Обязательно ли заполнять графу «Документ основание» и что указывать документ начисления дохода(например отпуск) или документ выплаты (например ведомость в банк)

2)в каких случая лучше корректировать д-том «Операция учету НДФЛ» а в каких делать д-т «Перенос данных». В чем разница последствий их применения

3)В каких случаях следует применять документ «Перерасчет НДФЛ», а в каких Операция по учету НДФЛ или «Перенос данных

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (4)

Здравствуйте! Это хороший вопрос, возможно, возьмем за тему на одном из будущих семинаров. Пока отвечу по пунктам:

1.1 Дата операции — это, пожалуй: если нам нужно отразить фактически удержанную сумму, которая в программе висит как не удержанная,то это — дата удержания, но, например, если нам нужно уменьшить сумму удержания, то уже — дата ошибки удержания.

1.2 Этот флажок должен быть установлен только для дивидендов, которые не должны быть отражены в 2-НДФЛ (для акционерны обществ);

1.3 В разных версиях ЗУП может быть разное поведение поведение. В последних версиях (3.1.8 — 3.1.9) «Документ-основание» заполнять нужно (выбирать документ, которым НДФЛ исчислен), потому что не указание документа-основания может вести к некорректному удержанию налога в будущих ведомостях.

2) «Операция учета НДФЛ» — спец. документы для корректировки данных по НДФЛ. Аналогичную корректировку можно сделать и «Переносом даных», но «Операция учета НДФЛ» для этого удобнее.

3)»Перерасчет НДФЛ» используют для автоматического перерасчета исчисленного налога, например, за прошлые периоды в текущем. Он делает движения не только по налоговым регистрам, но и по взаиморасчетам.

Спасибо за ответ. Не могли бы Вы уточгить как именно документ-основание повлияет на будущее удержание, из-за какого регистра?(Буду очень ждать тематического семинара, надеюсь что скоро. Думаю многим будет интересно.)

Добрый день! В будущих документах «Ведомость» может неправильно подтягиваться налог меньше на сумму, которую удержали документом «Операция учета НДФЛ». Лучше анализировать отчет «Анализ НДФЛ по документам основаниям» и доудерживать именно по тем документам, по которым недоудержали по факту.Тем более не известно, какие еще «революции» в исчислении НДФЛ нам может преподнести программа в будущем, чем ближе данные к реальности, тем лучше.

Добрый день, Анна!

Тему разобрали на семинаре. Можете посмотреть тут: Приемы исправления НДФЛ.

Совместная работа БП 3.0 и ЗУП 3.1. Устранение ошибки синхронизации персональных данных физических лиц (часть 2)

1.1 Первоначальное состояние

Зарплата считалась в ЗУП 2.5, данные о физических лицах (в том числе, об их документах) заполнялись в ней. В БП 3.0 данные о физических лицах передавались по ссылке, с документами обмена (через обработку выгрузки данных в бухгалтерскую программу). В процессе перехода на ЗУП 3.1 данные были перенесены в данную конфигурацию, после чего встала задача настройки синхронизации между базами через план обмена.

Используемые при настройке версии конфигураций:

1.2 При использовании встроенных правил обмена

Было замечено, что при редактировании информации о физическом лице, либо при добавлении нового физического лица в любой из конфигураций, данные изменения не отражаются в базе-корреспонденте. Как выяснилось, во встроенных правилах регистрации объектов, для справочника Физические лица установлен режим выгрузки РежимВыгрузкиПриНеобходимости, который позволяет выгружать данные о физическом лице только по ссылке. Нас такая ситуация совершенно не устраивает, ставилась задача полной синхронности данных о физических лицах в обоих базах.

Кроме этого, была замечена странность, приводящая к ошибке: если изменить информацию о физическом лице, хранящуюся в регистрах сведений, то эти изменения регистрируются к обмену.

К примеру, если изменить данные документа Паспорт гражданина РФ у какого-либо физического лица, то после синхронизации в базе-приёмнике у данного физического лица пропадает запись о документе Паспорт гражданина РФ. Это происходит в том случае, когда нет соответствия объектов (отсутствует запись в регистре сведений Соответствие объектов информационных баз, относящаяся к данному физическому лицу).

Вторая странность: если соответствие объектов установлено (оно устанавливается автоматически, при выгрузке объекта по ссылке), то любые изменения данных таких физических лиц начинают регистрироваться к обмену, как в случае режима РежимВыгрузкиПерсональныеДанные.

Если изменить в правилах выгрузки для физического лица режим на РежимВыгрузкиПерсональныеДанные, то любые изменения информации о физических лицах регистрируются к обмену. Однако, в этом случае записи регистров сведений, связанных с физическими лицами, начали исчезать в совершенно различных ситуациях. Анализ правил обмена выявил следующее:

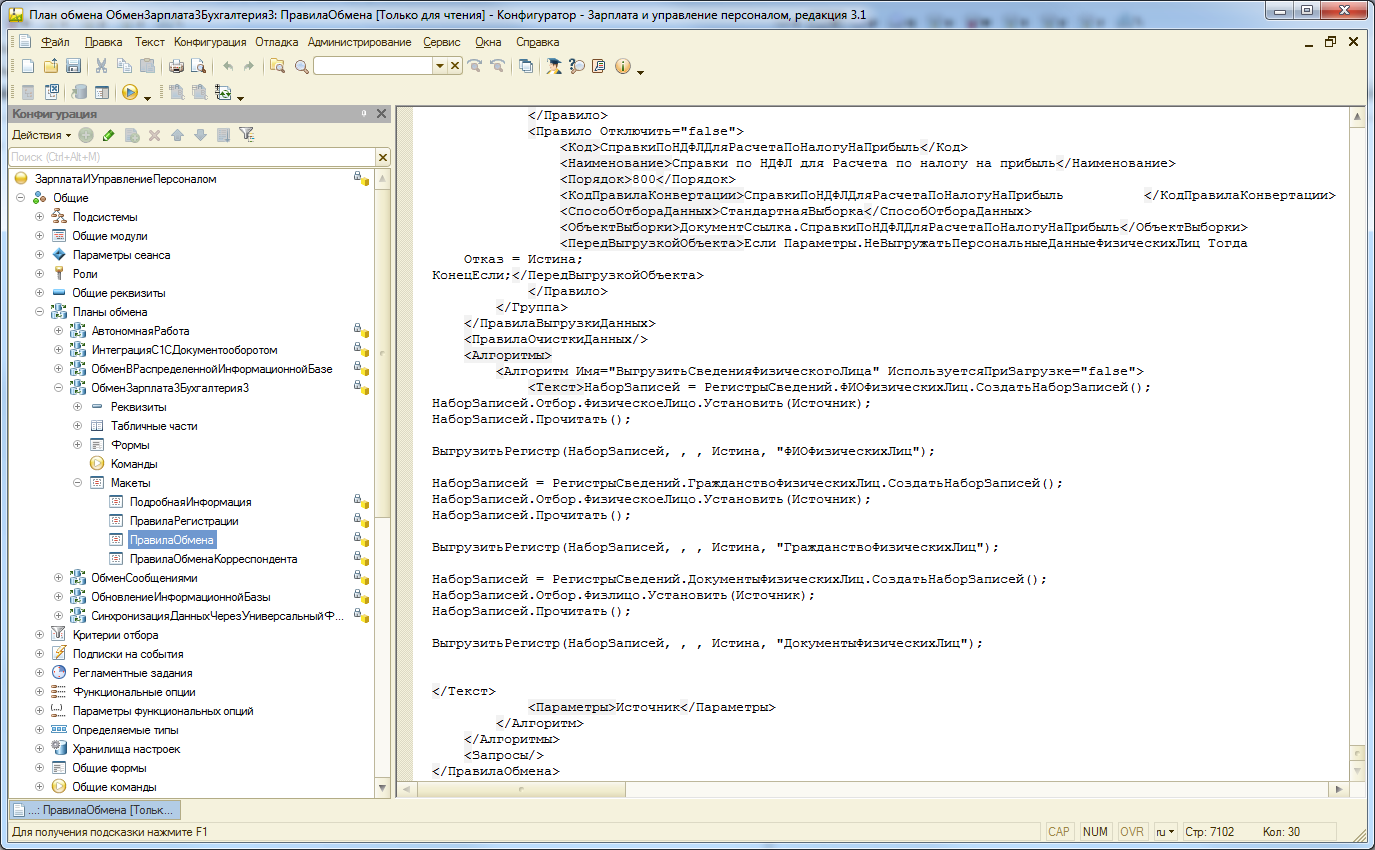

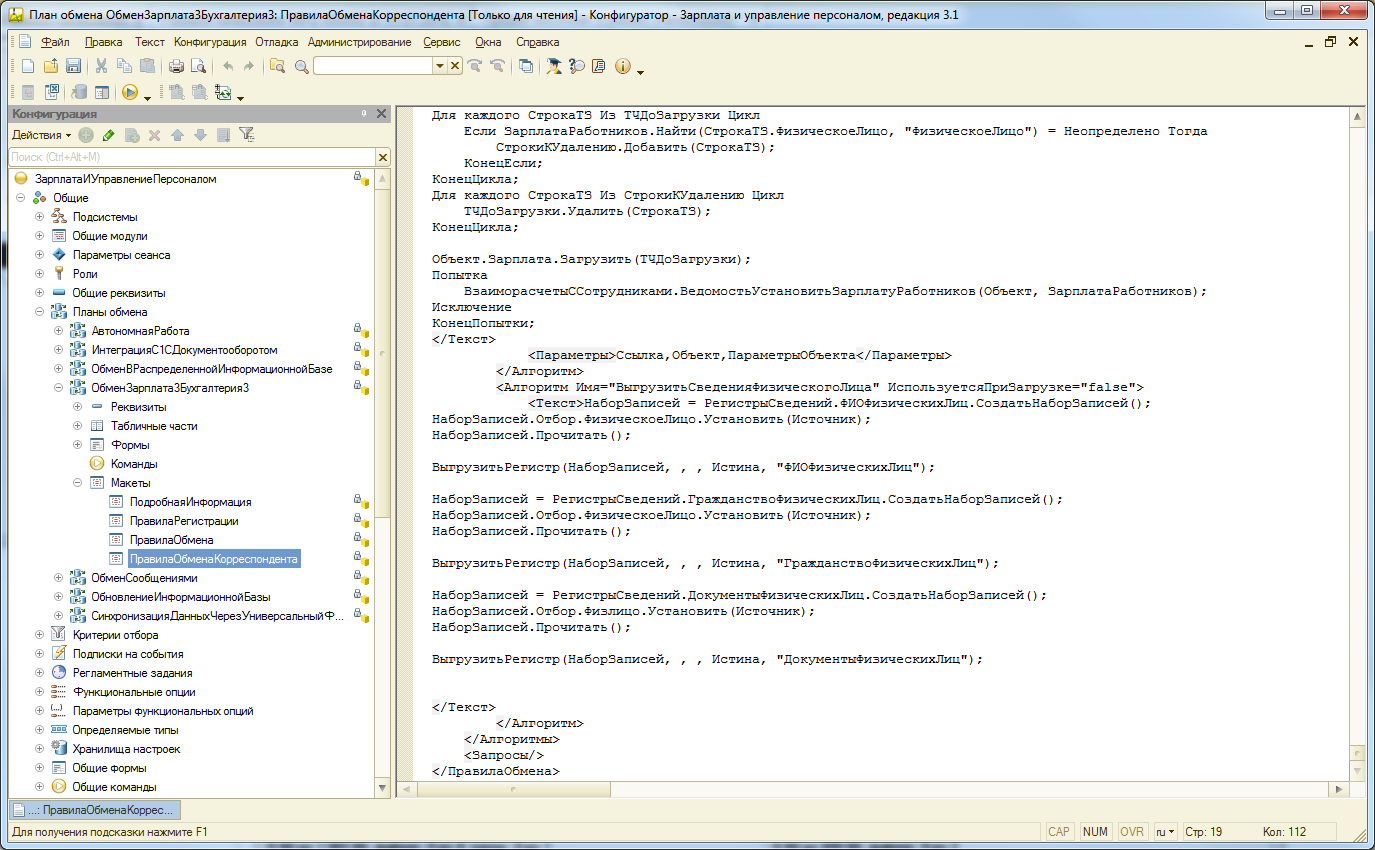

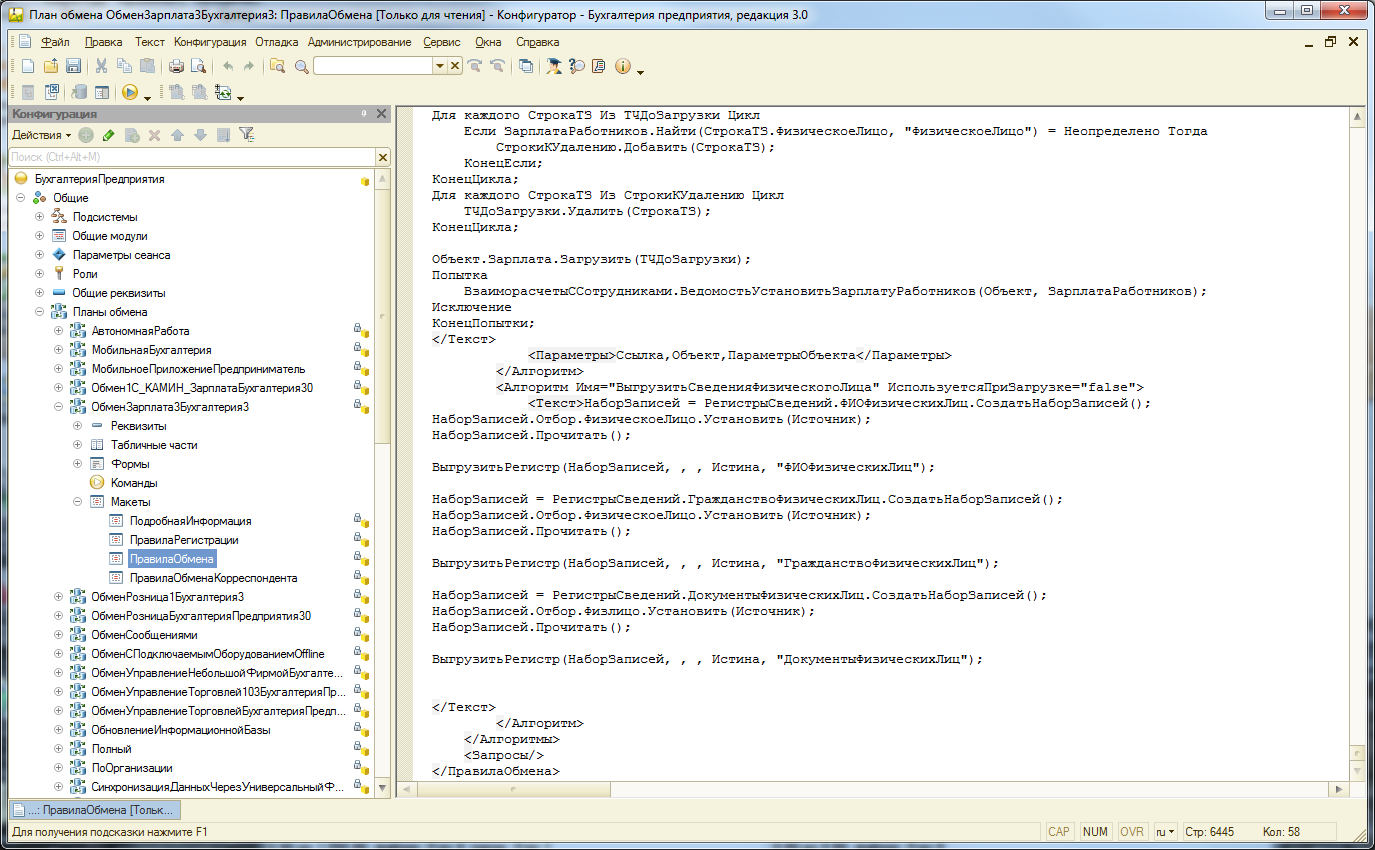

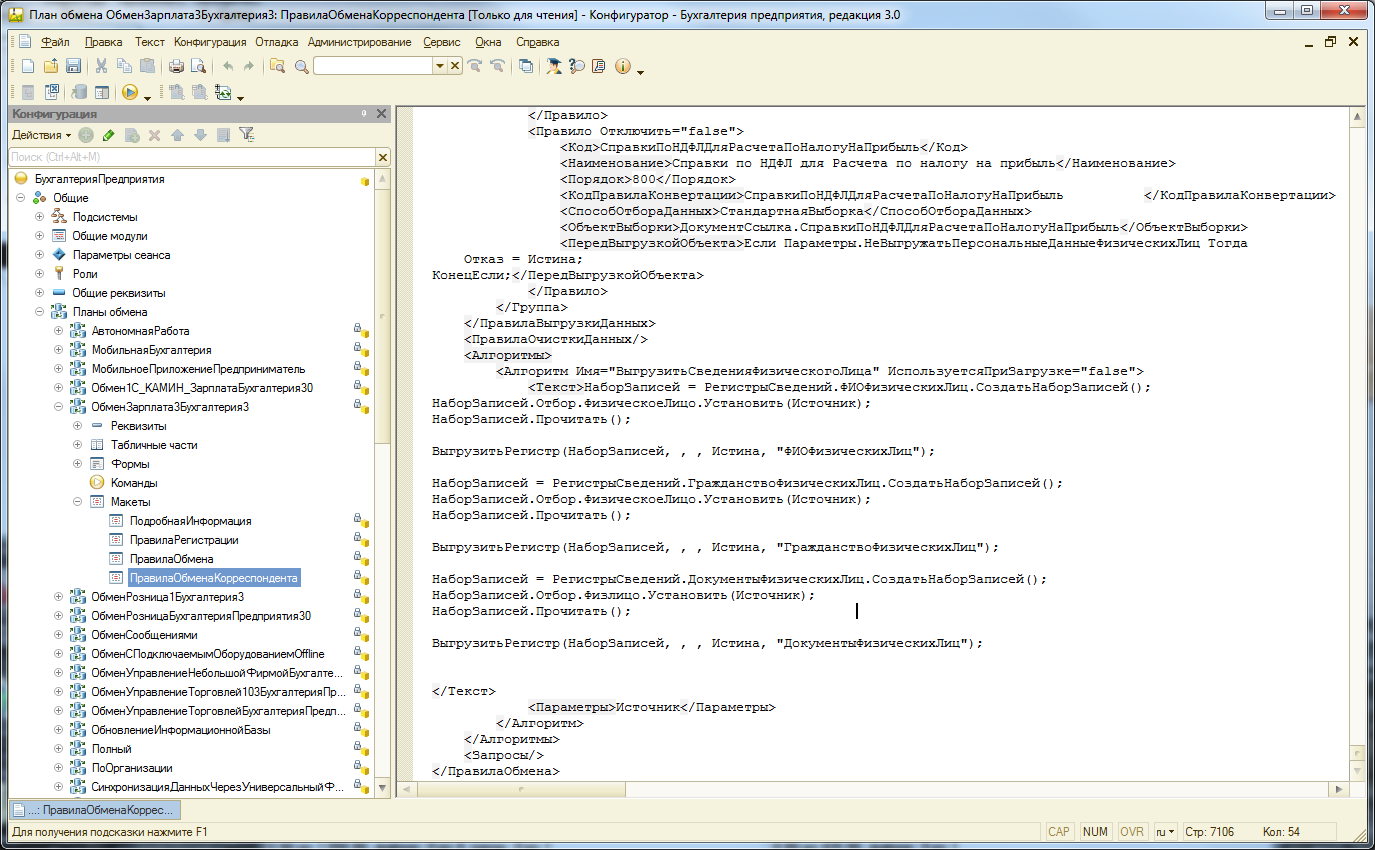

При выгрузке записи справочника Физические лица, соответствующее ПКО (правило конвертации объекта) содержит обработчик события После выгрузки в файл следующего содержания:

Смысл данного алгоритма в том, чтобы сразу за выгрузкой XML узла записи о физическом лице выгрузить все записи регистров сведений ФИОФизическихЛиц, ГражданствоФизическихЛиц, ДокументыФизическихЛиц, связанных с выгружаемой записью о физическом лице.

Проанализировав состав отправленного сообщения, мы обнаружили, что сразу после объекта Физическое лицо созданы три набора записей регистра, однако, они не содержат, собственно, строк набора записей. Это говорит о том, что отборы записей в алгоритме ВыгрузитьСведенияФизическогоЛица возвращают пустой набор. Это приводит к тому, что в корреспондирующей базе записи вышеперечисленных регистров сведений, связанных с данным физическим лицом, замещается пустыми наборами, или проще говоря, удаляются. После замены в алгоритме Источник на Источник.Ссылка записи регистров начали выгружаться корректно.

Корректировки выплаты в ЗУП 3.1/ЗГУ 3.1 (начиная с версии 3.1.10)

О чем эта статья

В этой статье делюсь моим опытом по работе с корректировками выплаты в ЗУП 3.1 и ЗГУ 3.1.:

Что такое «Корректировка выплаты» на простом примере

Сначала расскажу о том, что понимается в ЗУП и ЗГУ под корректировками выплаты, на конкретном примере. Наберитесь терпения, будет много текста и картинок, но без этого будет непонятная работа отчета по контролю корректировок выплаты.

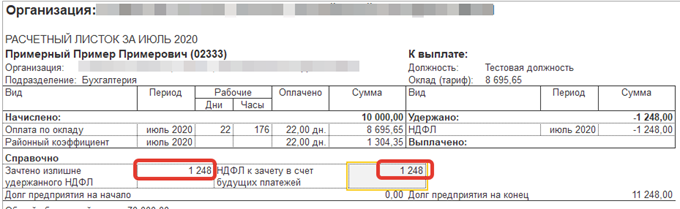

Предположим, у сотрудника ежемесячное начисление 10 000 рублей, вычетов по НДФЛ нет, и в течение полугода организация рассчитывала НДФЛ в размере 1300 в месяц, удерживала из зарплаты и перечисляла в бюджет. Итого за полгода в бюджет перечислили 7 800.

Но не нужно забывать, что в течение полугода организация удерживала налог у сотрудника и перечисляла в бюджет. За чей счет выплачивать излишне удержанный налог в сумме 1248? У организации деньги на это не предусмотрены, она может выплатить сотруднику только 10 000.

Поэтому долг по взаиморасчетам в ЗУП (ЗГУ) записывается в размере 11 248, а сумма к выплате только 10 000, а 1248 принимается к зачету по НДФЛ. Вот так это видит бухгалтер в расчетном листке до того, как сформировал ведомость на выплату:

В документе начисления зарплаты при этом на вкладке «Корректировки выплаты» видно сумму налога, принятую к зачету, и которая уменьшает сумму к выплате:

Как же все-таки сотруднику получить эти деньги обратно? Есть два варианта:

Вот так будет выглядеть расчетный листок до формирования ведомости на выплату, если оформить возврат налога. Видно, что к зачету принят весь НДФЛ, ранее поставленный к зачету. В ведомости на выплату будет сумма к выплате 11 248.

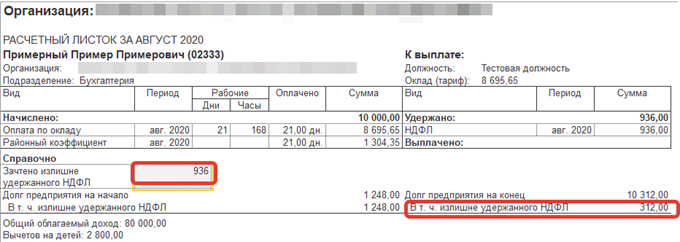

Рассмотрим второй вариант – возврат НДФЛ не выполнялся, за июль выплачено 10 000, рассчитываем зарплату за август. Годовой доход в этом случае 80 000, вычет за 8 месяцев 22 400, налоговая база 57 600, сумма налога за год 7488, а ранее удержанный 6552. Итого НДФЛ за месяц 936 рублей.

Сумма взаиморасчетов с сотрудником составит 10 000 минус 936, получается 9 064. При этом ранее принято к зачету 1248 рублей, и можно зачесть 936 рублей налога этого месяца, таким образом, сумма к выплате за август составит 9 064 + 936 = 10 000 рублей.

В документе начисления зачтенный налог выглядит так:

В расчетном листке до формирования ведомости на выплату видно, что из ранее поставленного к зачету налога 1248 зачтено 936 и остается излишне удержанный налог в сумме 312 рублей.

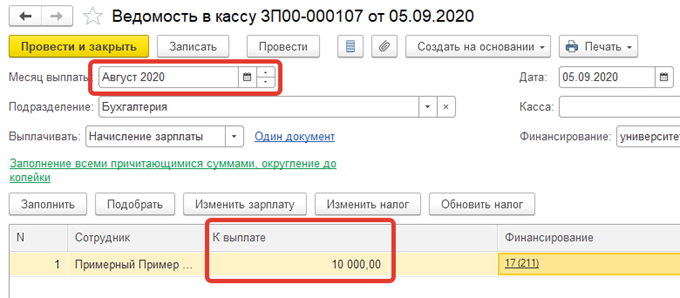

Сумма к выплате при этом составляет 10 000, что видно при формировании ведомости на выплату за август:

Как реализован учет корректировок выплаты в ЗУП и ЗГУ

Итак, «корректировка суммы выплаты» в ЗУП и ЗГУ 3.1 состоит из двух частей:

Теперь о том, как это реализовано в ЗУП 3.1 и ЗГУ 3.1, для программистов.

При проведении документа начисления данные пишутся в три регистра:

При этом во взаиморасчеты с сотрудниками добавляется разница между начислением и удержанием по документу начисления, а в зарплату к выплате та же сумма, но к ней добавляется корректировка выплаты.

На примере июля, когда впервые возник отрицательный НДФЛ, получаются следующие записи:

Сумма в ведомости на выплату (для тех, кто этого пока не знает) – это остаток по регистру «Зарплата к выплате».

Соответственно, в августе корректировка выплаты положительная на сумму 936 рублей, и во взаиморасчеты идет сумма 10 000 – 936 = 9 064, а в зарплату к выплате сумма 9064 + 936 = 10 000. В регистр начислений и удержаний по сотруднику добавляется запись с видом расчета «Зачтено излишне удержанного НДФЛ» и сумма 936.

Мои выводы об организации корректировок выплаты в ЗУП/ЗГУ

Далее привожу мои выводы, которые я сделал из структуры регистров. Если я чего-то не понял и здесь присутствуют люди, копнувшие тему глубже, прошу высказать это в комментариях.

Можно попытаться сопоставить корректировки выплаты с суммой начисленного НДФЛ в разрезе налоговых периодов, но насколько достоверным получится результат – пока судить не берусь.

Проблемы с учетом корректировок выплаты, с которыми я столкнулся

Работаю программистом в организации, которая ведет бухучет (в том числе учет зарплаты) организаций по договору, а также консультирую клиентов, которые ведут учет зарплаты самостоятельно. Среди клиентов есть хозрасчетные организации и бюджетники, которые используют ЗГУ 3.1.

Соответственно, часто получаю вопросы от бухгалтеров о том, почему в ведомости на выплату такая странная сумма, как ее проверить, как найти ошибку и так далее. И понял, что типовые отчеты ЗУП/ЗГУ не особо помогают с такими вопросами разобраться, и проверять приходится вручную, по расчетным листкам, месяц за месяцем и по каждому сотруднику. Если сотрудников достаточно много – проблема становится просто нерешаемой, нужно думать, как такие проверки автоматизировать.

Если у одного физлица в организации два и более места работы (например, основное и внутреннее совместительство, а еще договор ГПХ), то при постановке НДФЛ к зачету или при зачете НДФЛ учитывается только физическое лицо. А так как зарплата к выплате считается в разрезе сотрудников, может возникнуть ситуация, когда налог принят к зачету по основному сотруднику, а зачтен по совместителю, или наоборот. В целом по физическому лицу зарплата будет выплачена верно, а вот долги по взаиморасчетам в разрезе табельных номеров «зависают».

Аналогичная проблема возникает в организациях, где включено использование статей финансирования и статей затрат – обычно это государственные учреждения. Зарплата в таких организациях начисляется из различных источников финансирования, и подразделяется на статьи затрат, например:

В таких организациях проблема в том, что НДФЛ может быть принят к зачету по бюджету 211, а зачтен при расчете больничного, по бюджету 266. В переводе на русский язык это означает, что сотруднику нужно выплатить из 266 статьи затрат, на которую государство не предусмотрело денег, а по статье 211 сумма по взаиморасчетам есть, а выплатить её бухгалтер не может.

К сожалению, типовые алгоритмы ЗУП/ЗГУ зачитывают НДФЛ только в разрезе физического лица, не учитывая табельные номера, статьи финансирования и статьи затрат.

Обобщаю основные проблемы:

В нашем примере можно провести эксперимент: начислить больничный лист, на сумму, которая больше суммы вычета, и в корректировку выплаты НДФЛ по 266 статье затрат, а не по 211-й. Ниже покажу, как это выглядит в моем отчете.

Замечание: похоже, в релизе 3.1.14.208 такое поведение исправили, но в более ранних релизах ошибка воспроизводилась. Поэтому проверять все-таки нужно.

Отчет по корректировкам выплаты

В итоге сделал инструмент контроля, который помогает проверить корректировки выплаты достаточно быстро даже в организации с большим количеством сотрудников.

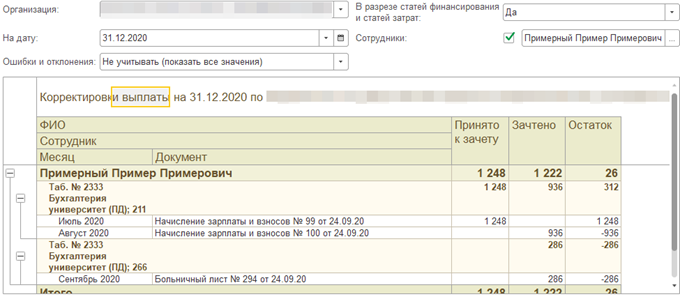

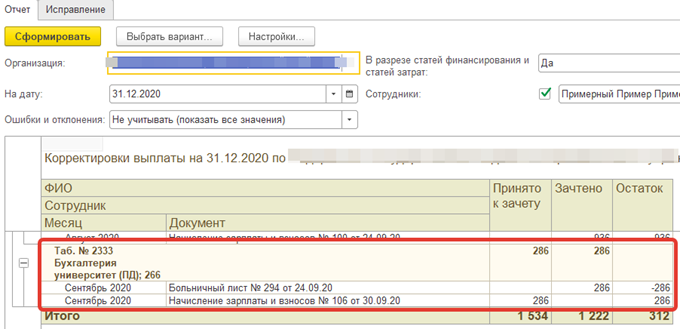

Вот пример работы отчета по сотруднику, которого я приводил в качестве примера.

Отчет суммирует «с начала времен» по конец месяца, указанного в параметрах, все корректировки выплаты и делит на две колонки: «Принято к зачету» и «Зачтено», а также вычисляет остаток. Первая группировка показывает, что в целом по физлицу осталось зачесть 26 рублей налога.

Вторая группировка показывает, как была учтена корректировка выплаты в разрезе табельных номеров сотрудника и статьей финансирования и затрат. Сразу же видим, что в сентябре зачет налога прошел по 266 статье затрат, в то время как принят к зачету был налог по 211 статье.

Отрицательный остаток говорит о том, что выявлена ошибка, положительный – что ошибки нет, но еще не весь налог зачтен (из ранее принятого к зачету). Нулевой остаток по разрезу говорит о том, что зачет налога проведен правильно.

Обратите внимание, что отчет не рассчитывает, насколько корректно налог был принят к зачету, а только выявляет историю корректировок выплаты и ошибку зачета налога.

Режим работы отчета устанавливается в поле «Ошибки и отклонения»:

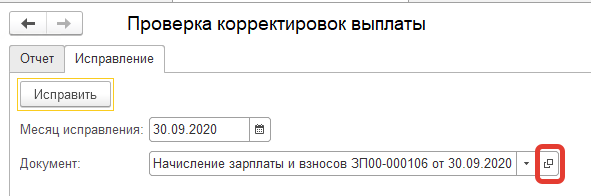

Исправление ошибок

Исправлять ошибки можно вручную, почти в любом документе начисления. Для этого есть или вкладка «Корректировки выплаты» (документы увольнения, начисления зарплаты) или отдельный реквизит на форме, который можно раскрыть.

Для исправления нужно выявить ошибки в каждом разрезе учета (табельный номер + статья финансирования + статья расходов), сложить их и взять сумму с обратным знаком.

В документ вносится сумма исправления в целом, а затем эту сумму можно раскрыть до табельного номера (статьи финансирования) и указать сумму по каждому разрезу так, чтобы итоговая сумма была равна сумме исправления по физлицу. Редактирование в разрезах возможно, если у физлица есть несколько рабочих мест и/или включено использование статей финансирования.

Можно также исправлять с помощью этого отчета. Работает это так:

Для этого на форме отчета есть вкладка «Исправление». Нужно задать месяц, в котором будет зарегистрировано исправление, и нажать на кнопку «Исправить».

Документ задавать не нужно – по итогам работы алгоритма исправления будет создан новый документ начисления зарплаты, а ссылка на него помещена в поле «Документ».

Алгоритм исправления учитывает отборы по физическим лицам, если они заданы в параметрах отчета.

Для демонстрации работы отчета я задал период – сентябрь 2020 года, нажал кнопку исправления и получил ссылку на документ номер 106.

Открываю документ и вижу, что в нем создана корректировка выплаты на сумму 286 рублей. Выше есть картинка, где видно, что по 266 статье зачтено налога на сумму 286 рублей, а суммы, принятой к зачету, не было.

Формирую отчет заново и вижу, что по статье 266 ошибка исправлена, теперь зачтенная сумма не больше, чем принятая к зачету.

Внимательный читатель спросит, почему бы не поменять в больничном статью затрат, по которой прошел зачет, на 211-ю, и будет совершенно прав. Если ошибка произошла в текущем месяце, и ведомости на выплату еще не были созданы, то так и следует поступить.

Однако, в релизах ЗУП 3.1.14 до 208-й версии при попытке открыть корректировку выплаты в больничном выдается ошибка (в 208 исправлено), и такой способ не подходит. Нужно, как минимум, исключить ошибку зачета по 266 статье, а перенести корректировку выплаты на 211-ю статью можно и другим документом начисления.

Кроме того, остаются ситуации, которые возникли в прошлых месяцах, и которые следует исправлять в текущем месяце – и тогда исправлять удобно с помощью предложенного инструмента.

На что обратить внимание при исправлении

Необходимо учитывать, что исправление корректировки выплаты иногда лучше не делать.

Например, при смене статуса сотрудника с нерезидента на резидента может образоваться НДФЛ к зачету, но работодатель не имеет права возвращать такой налог по итогам налогового периода, это особо оговорено статьей 231 НК РФ.

Также следует помнить, что после исправления корректировок может образоваться сумма к выплате по некоторым разрезам учета, а по другим, соответственно, уменьшиться на такую же сумму. Будьте готовы к тому, что по каким-то разрезам сотрудник может стать должником, и ему придется возвращать деньги работодателю (или ждать, пока по этому же разрезу пройдет начисление и закроет долг).

Исправление ошибок в учете по НДФЛ

Корректировки в учете по НДФЛ можно сделать с помощью следующих документов:

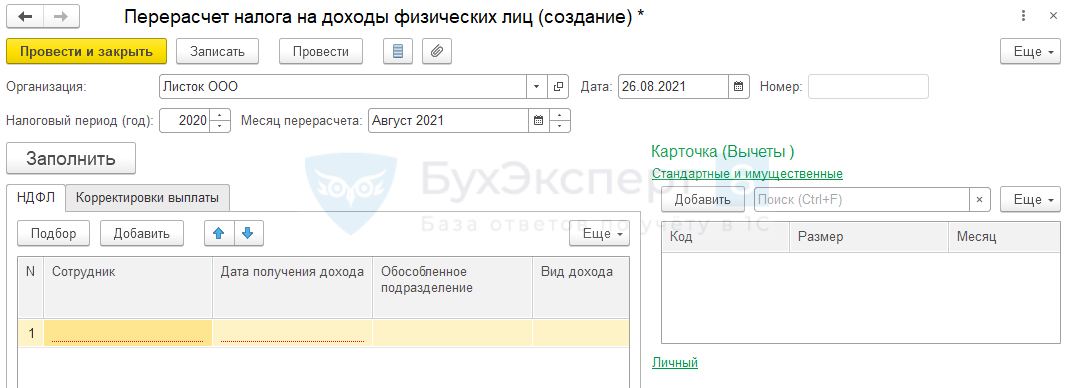

Документ Перерасчет НДФЛ делает движения не только в учете по НДФЛ, но и по взаиморасчетам с сотрудниками — по регистрам накопления:

Именно поэтому для корректировки исчисленного налога в большинстве случаев нужно пользоваться именно этим документом.

В шапке документа важно правильно указать:

Получите понятные самоучители 2021 по 1С бесплатно:

В правой части формы располагается информация о перерасчете вычетов: стандартных, имущественных и личных.

Вкладка Корректировка выплаты заполняется:

Оптимальным вариантом использования документа Перерасчет НДФЛ будет именно автоматический пересчет налога. Если НДФЛ ранее исчислен неверно, нужно найти причину ошибки, устранить ее и затем провести автоматический перерасчет исчисленного налога в документе.

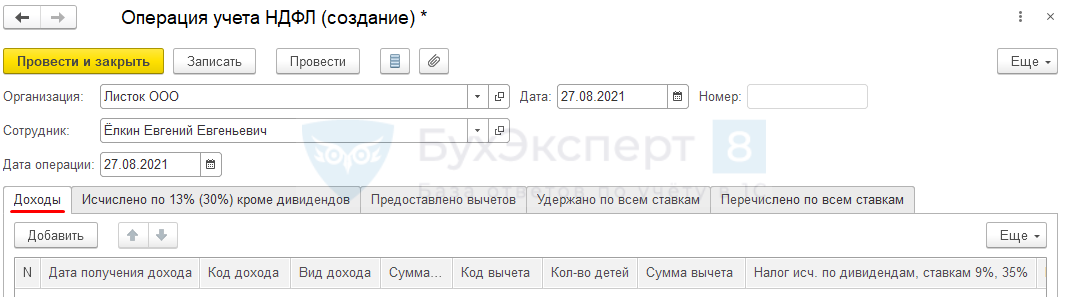

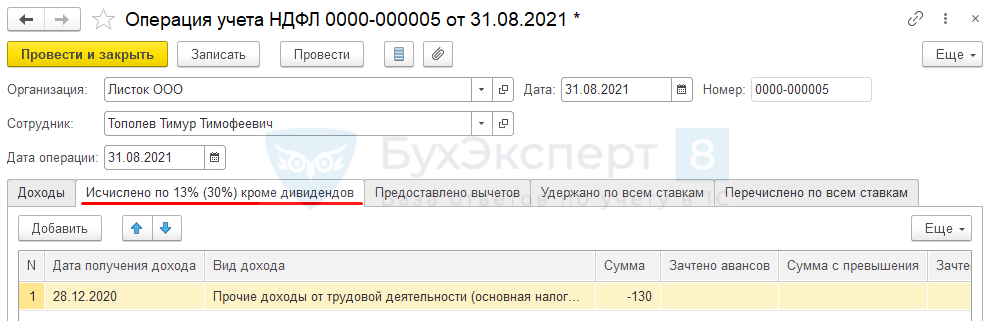

Документ Операция учета НДФЛ позволяет зарегистрировать движения по всем основным регистрам учета НДФЛ.

Этот документ можно использоваться для отражения доходов и налогов, которые не отображены в ЗУП 3 другими документами (например, когда начисление и выплата проходят в базе Бухгалтерии). Также данный документ удобно использовать для корректировок.

Заполняется документ только вручную.

Данные в документе Операция учета НДФЛ заполняются на нескольких вкладках. Рассмотри каждую подробнее.

Вкладка «Доходы»

Вкладка Доходы имеет следующие графы:

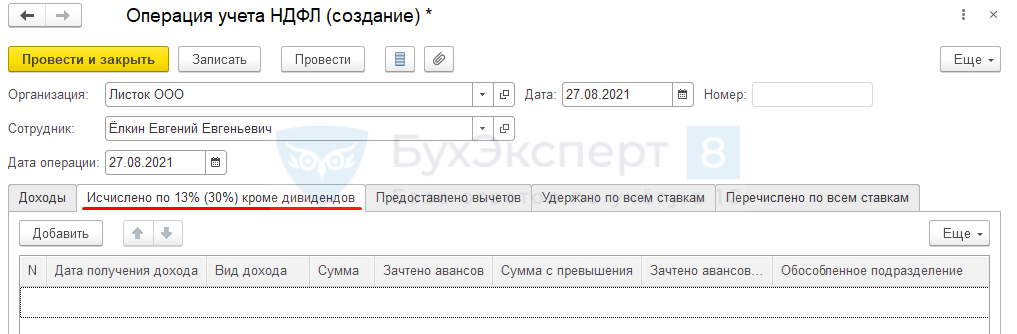

Вкладка «Исчислено по 13% (30%) кроме дивидендов»

На вкладке Исчислено по 13% (30%) кроме дивидендов корректируется регистр Расчеты налогоплательщиков с бюджетов по НДФЛ : информация об исчисленном налоге по ставке 13% (для нерезидента 30%) за исключением НДФЛ с дивидендов.

Вкладка Исчислено по 13% (30%) кроме дивидендов имеет следующие графы:

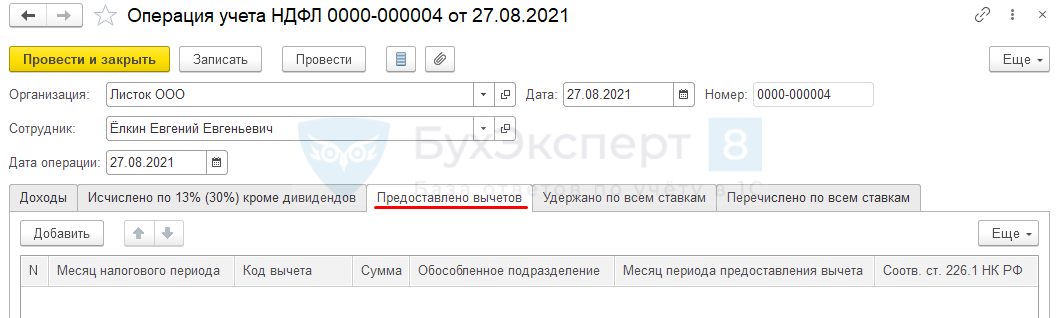

Вкладка «Предоставлено вычетов»

Вкладка Предоставлено вычетов имеет графы:

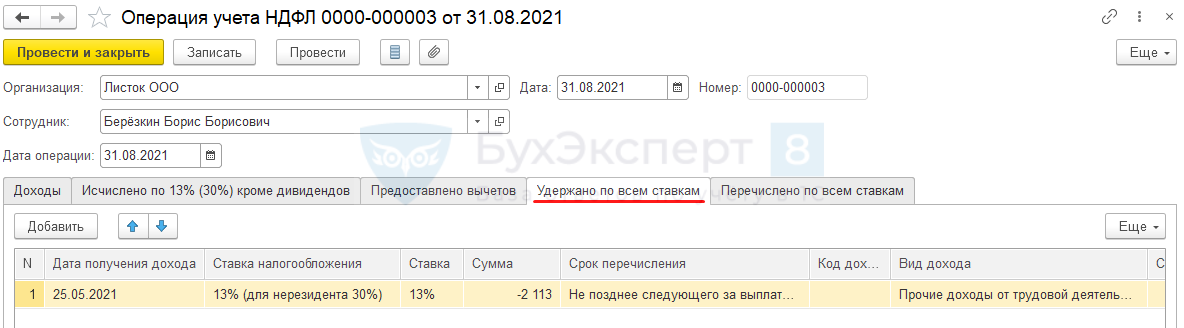

Вкладка «Удержано по всем ставкам»

То, что документ при заполнении вкладки Удержано по всем ставкам делает движения по регистру НДФЛ перечисленный – ошибочное поведение программы.

На вкладке Удержано по всем ставкам присутствуют следующие графы:

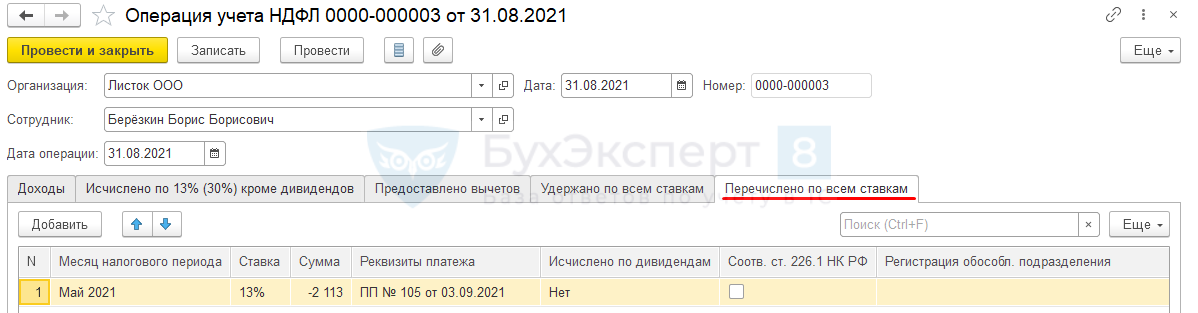

Вкладка «Перечислено по всем ставкам»

Вкладка Перечислено по всем ставкам имеет графы:

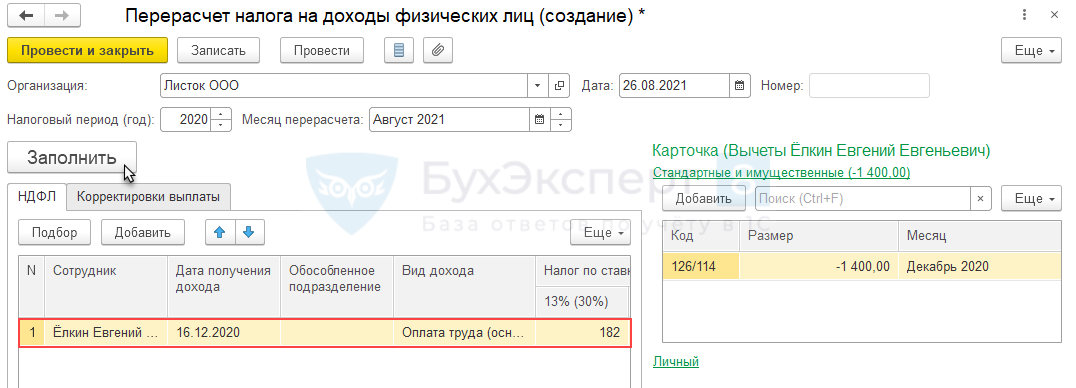

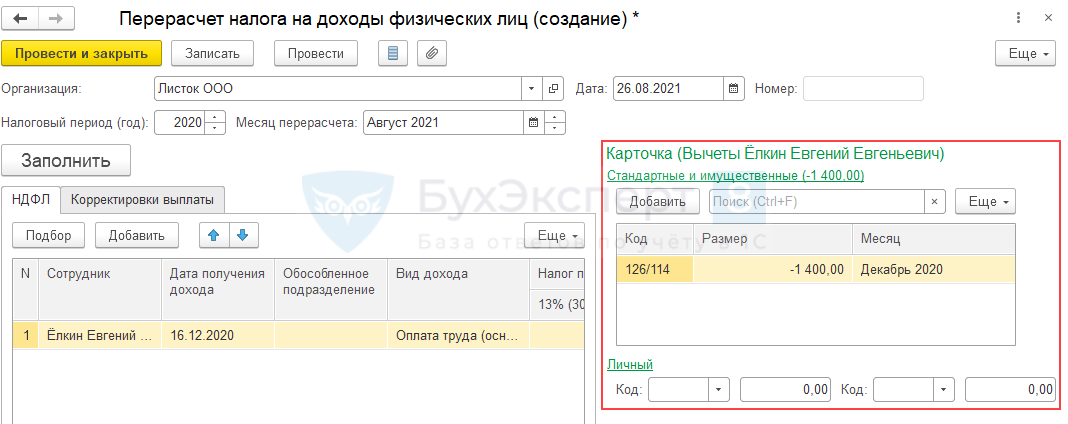

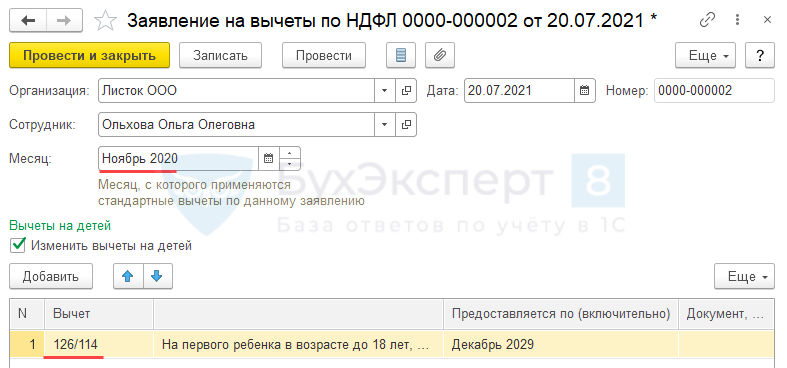

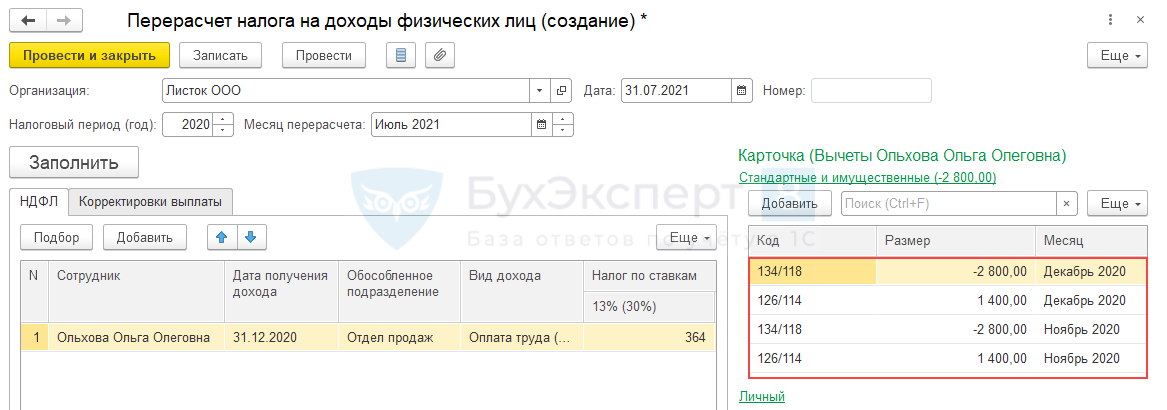

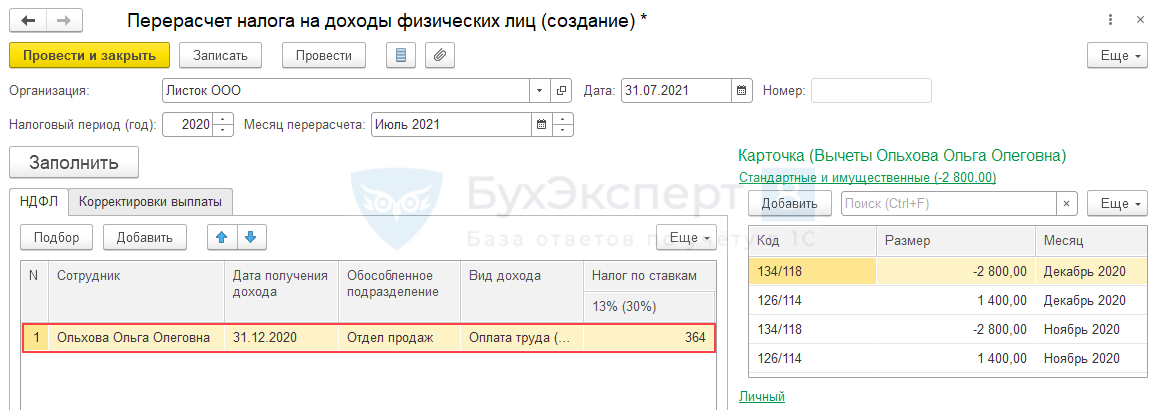

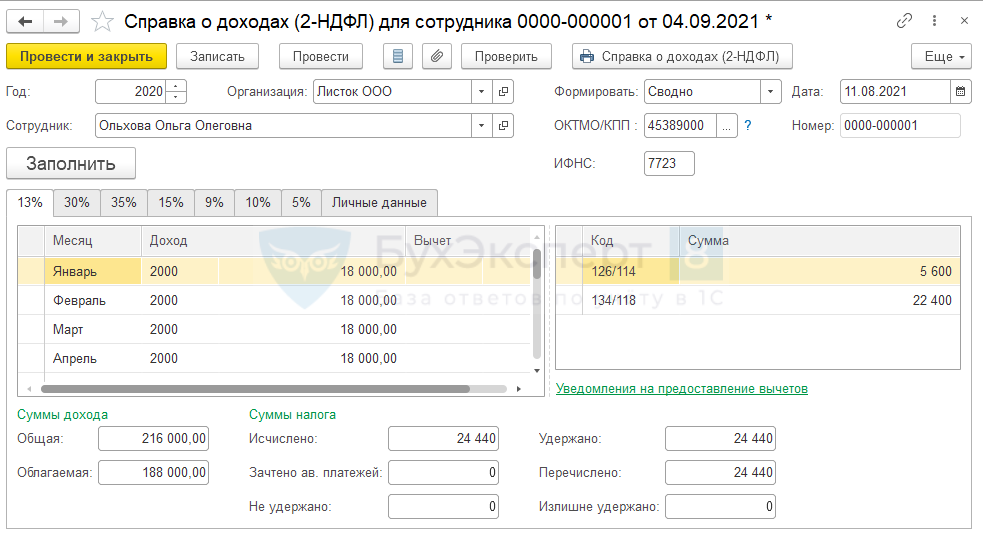

Сотруднице Ольховой О. О. предоставлялся вычет в двойном размере, как одинокому родителю по коду вычета 134. В Июле 2021 года выяснилось, что с Ноября 2020 года право на двойной вычет утеряно в связи со вступлением в брак.

Необходимо отразить перерасчет налога Ольховой О. О. в Июле 2021 года.

Введем для Ольховой О. О. новое Заявление на вычеты по НФДЛ ( Налоги и взносы – Заявления на вычеты – Заявление на вычеты по НДФЛ ), в котором укажем, что с Ноября 2020 сотруднице следует предоставлять вычет по коду 126.

По кнопке Заполнить в документе автоматически появляется перерасчет налога по Ольховой О.О. В таблице в правой части формы отображается сторнирование вычета по коду 134 и применение вычета по коду 126.

В таблице НДФЛ появилась строка, в которой отображается сумма доначисленного налога.

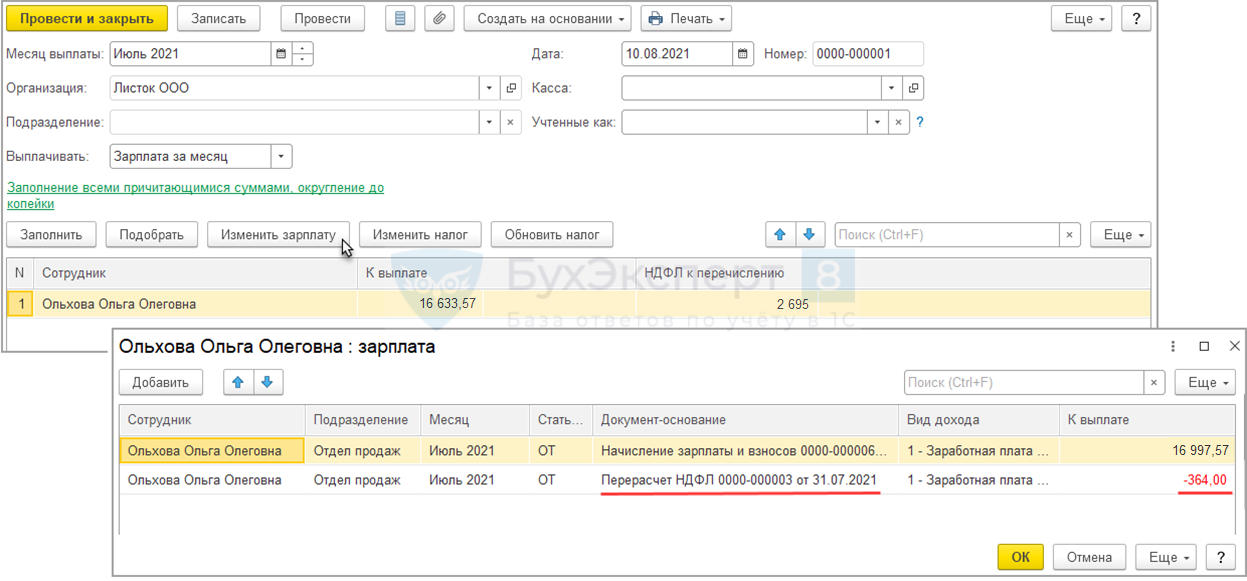

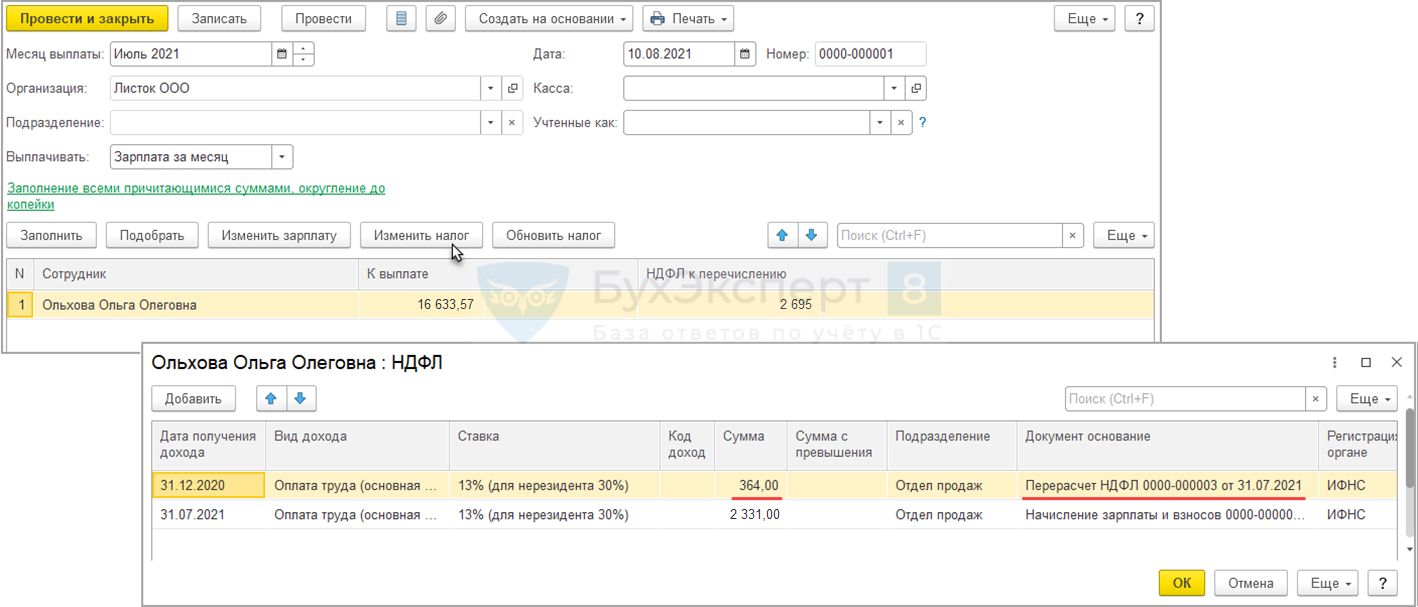

Исчисленная в документе Перерасчет НДФЛ сумма налога будет удержана при ближайшей выплате дохода. В нашем примере это выплата заработной платы за Июль 2021.

Сумма по документу-основанию Перерасчет НДФЛ уменьшит сумму к выплате.

И увеличит сумму НДФЛ к перечислению.

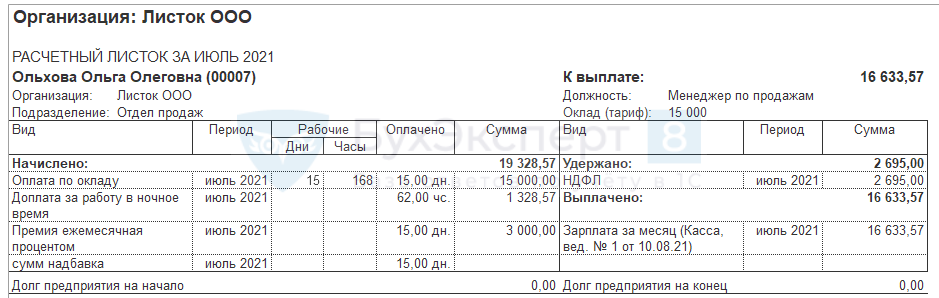

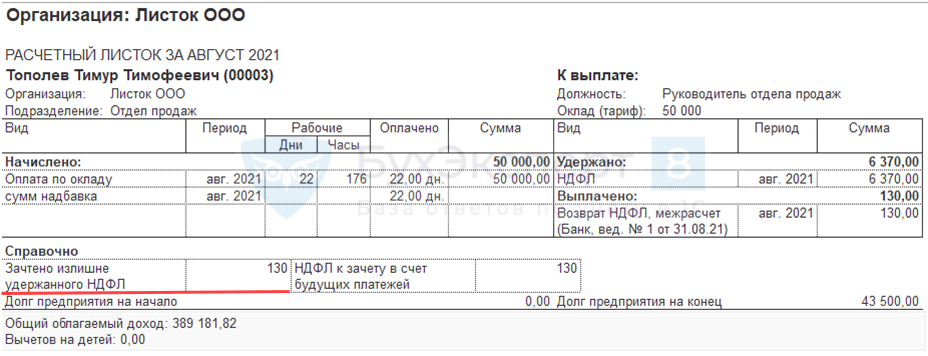

В Расчетном листке сотрудницы за Июль 2021 видно, что взаиморасчеты с работницей корректно закрылись в ноль.

В отчетности по НДФЛ суммы перерасчета отразятся в отчетах за 2020 год.

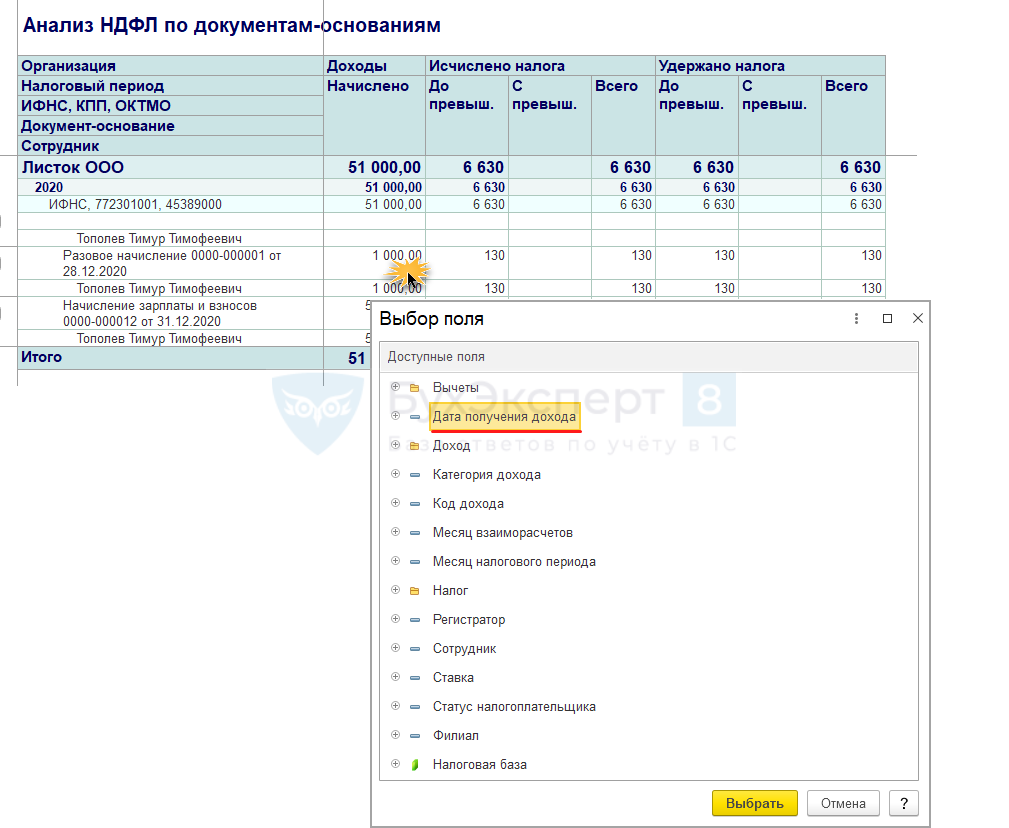

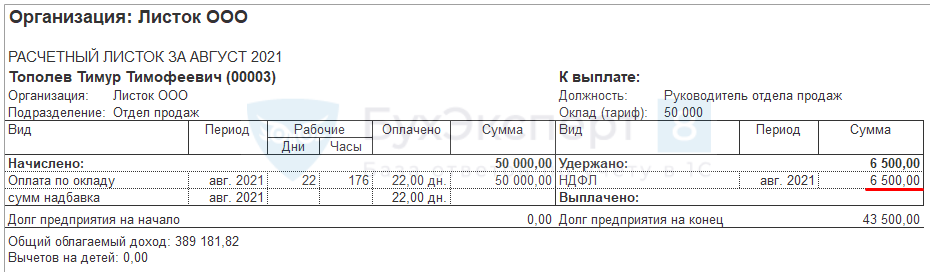

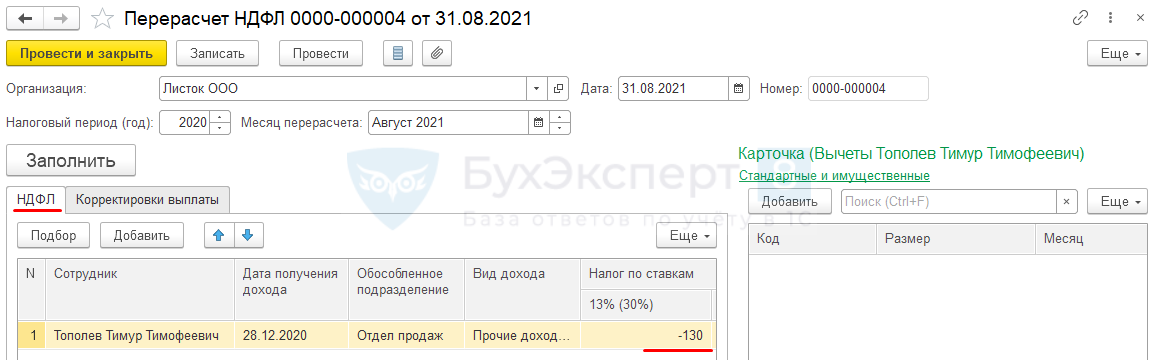

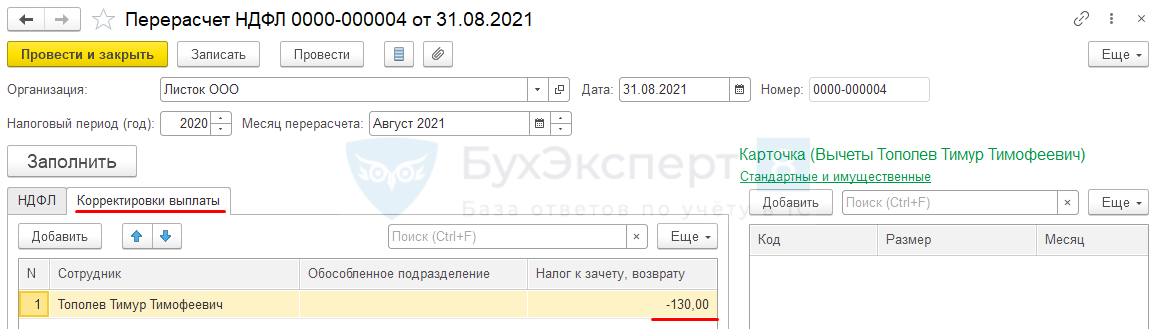

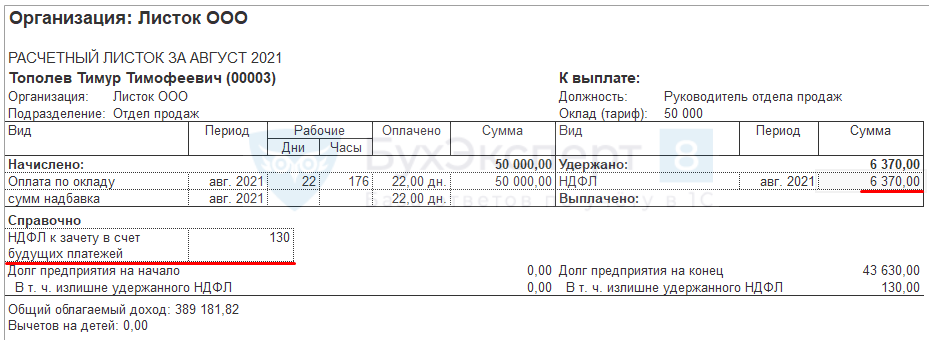

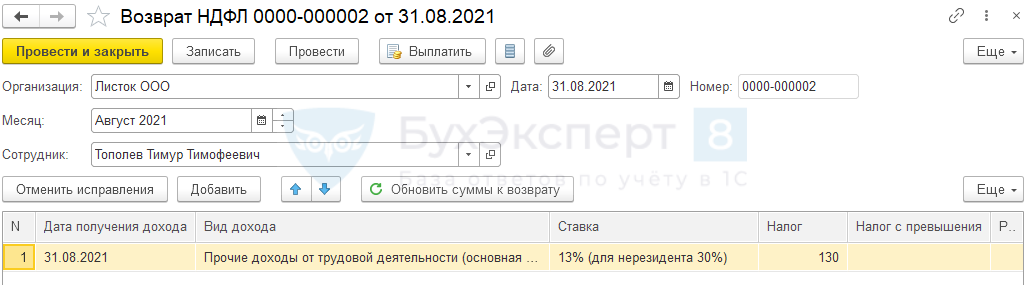

Сотруднику Тополеву Т. Т. в Декабре 2020 года было проведено начисление, которое ошибочно было настроено как облагаемое НДФЛ. Необходимо отразить перерасчет налога в Августе 2021 за Декабрь 2020 года и отразить возврат НДФЛ.

В первую очередь следует исправить данные о доходах сотрудника в 2020 году. Есть два пути, чтобы это сделать:

Мы воспользуемся вариантом 2.

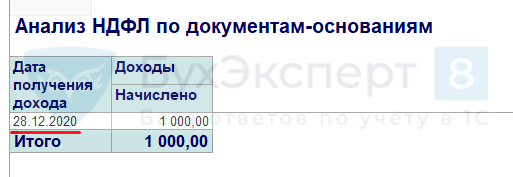

На вкладке Доходы заполним строку со сторно дохода.

Чтобы правильно заполнить вкладку можно использовать расшифровки в аналитических отчетах по НДФЛ.

По кнопке Заполнить на вкладке НДФЛ отразится сторно исчисленного налога.

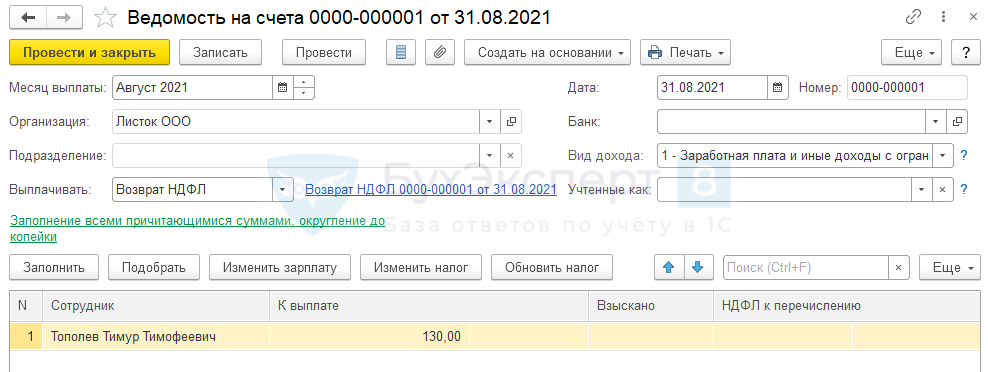

Выплату Возврата НДФЛ проведем в межрасчет через банк в соответствии со ст. 231 НК РФ.

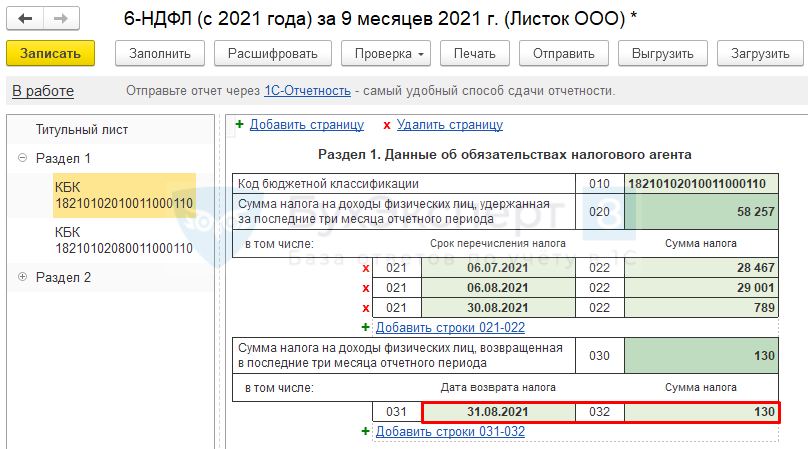

В 6-НДФЛ (с 2021 года) возврат налога будет отражен в отчёте за 9 месяцев 2021 года на дату фактического возврата.

Обратите внимание, что Дата возврата налога в 6-НДФЛ (с 2021 года) заполняется в ЗУП 3 с ошибкой:

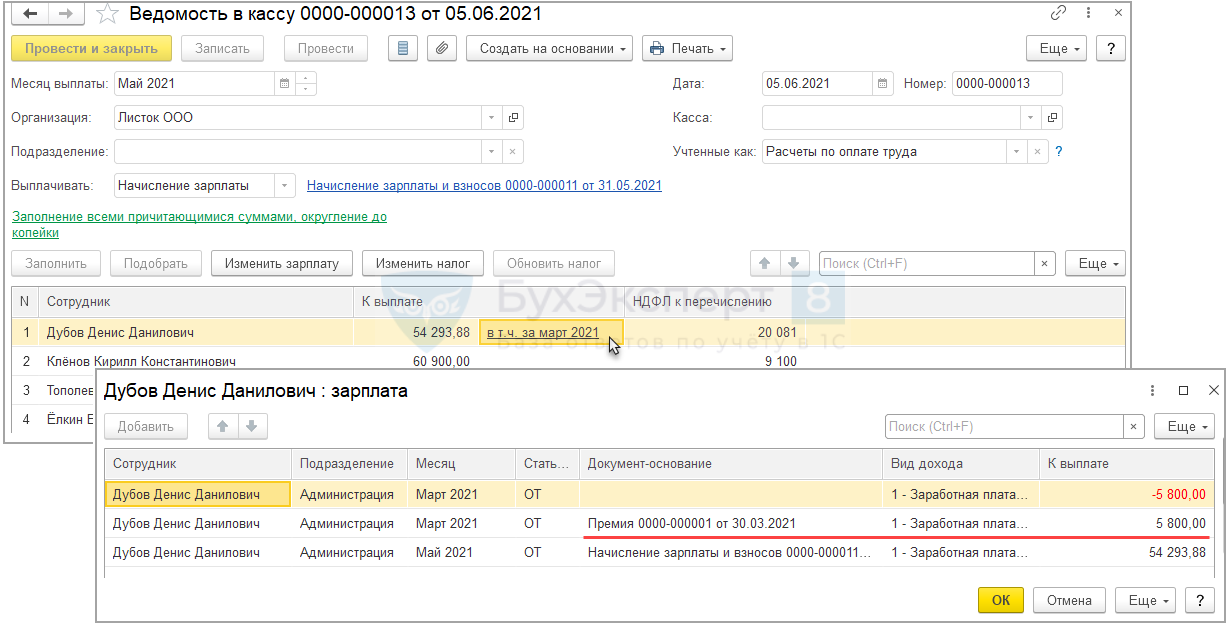

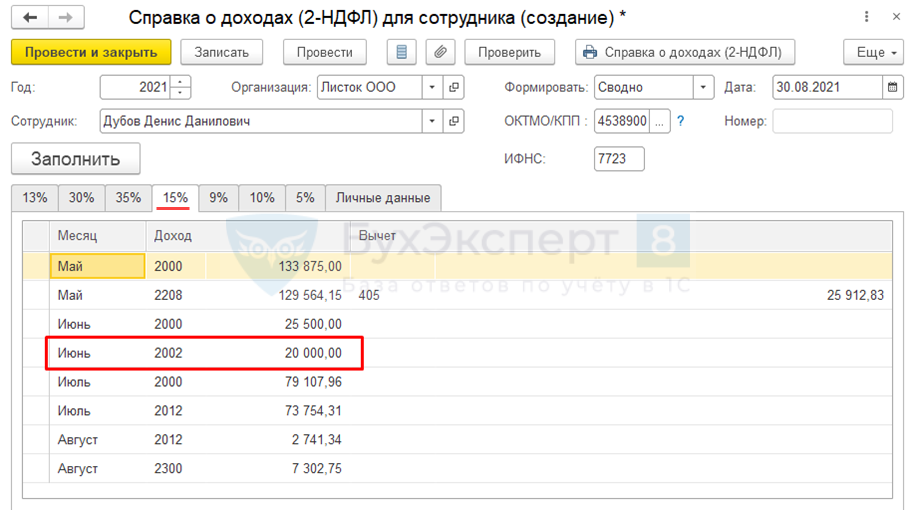

После этого премия в отчетах по НДФЛ стала относиться к Июню 2021 года. К тому же, поскольку в Мае 2021 года доход Дубова превысил 5 млн. руб., сумма премии в справке 2-НДФЛ попадает на вкладку 15%.

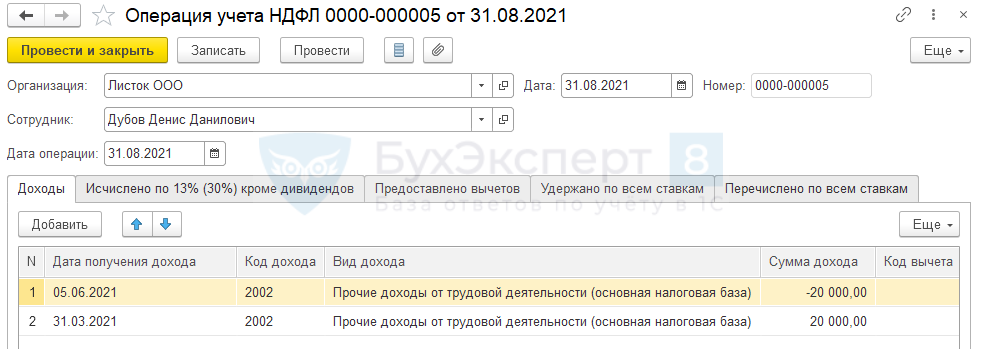

Перенесем доход обратно на верную дату получения дохода (31.03.2021 г.).

Сформируем документ Операция учета НДФЛ и отразим обратное перемещение дохода:

Чтобы правильно заполнить вкладку можно использовать расшифровки в аналитических отчетах по НДФЛ.

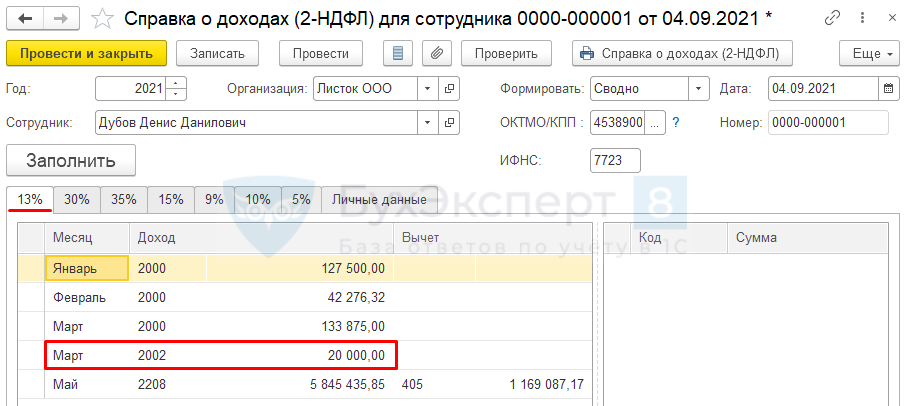

После этого доход снова будет корректно относиться к Марту 2021 года.

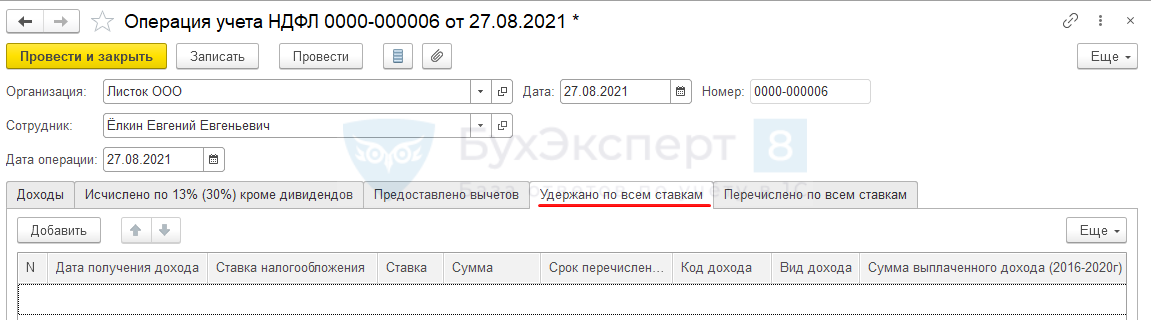

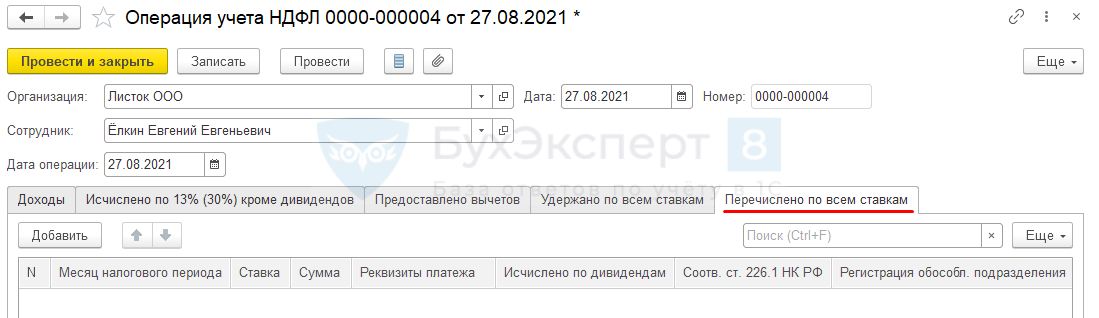

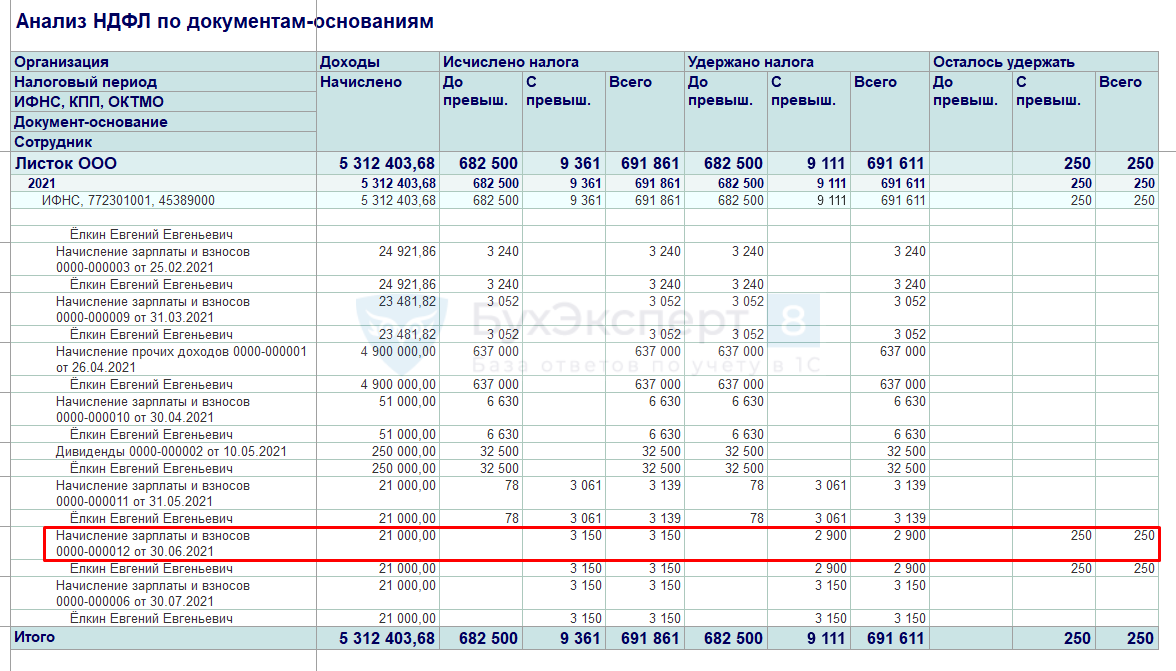

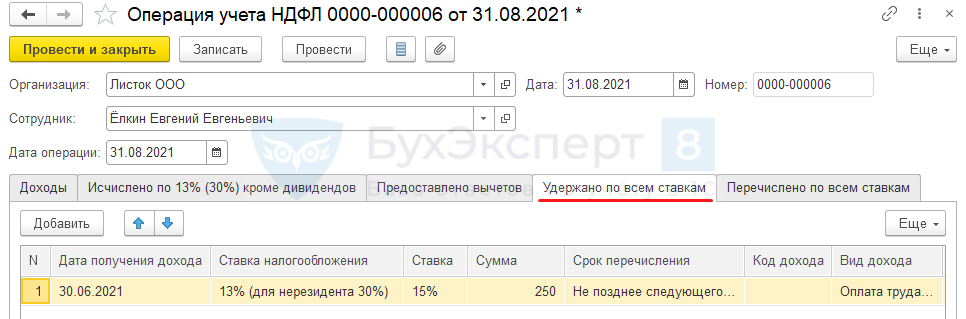

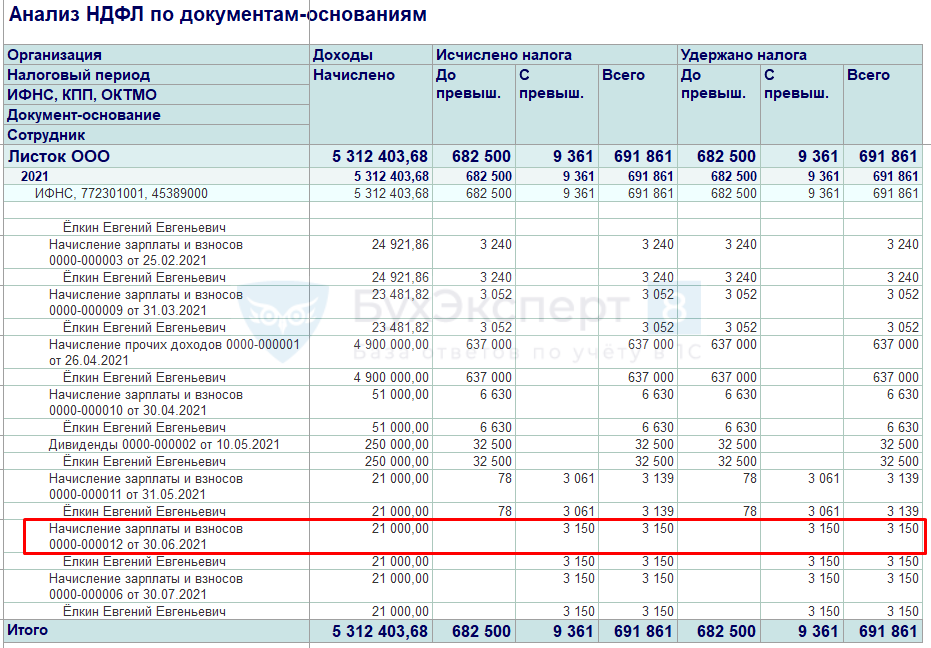

По сотруднику Ёлкину Е. Е. обнаружена ошибка в удержанном НДФЛ. В Июне 2021 года по сотруднику удержание НДФЛ в ЗУП 3 отражено не полностью. Необходимо зарегистрировать удержание остатка суммы.

Чтобы правильно заполнить данные можно использовать расшифровки в аналитических отчетах по НДФЛ.

Обратите внимание, что в графе Реквизиты платежа следует указать реквизиты именно того платежного поручения, которым был перечислен этот налог. В нашем примере НДФЛ был перечислен вовремя, вместе с другим НДФЛ с зарплаты за Июнь 2021 года, поэтому указаны соответствующие реквизиты платежки.

Теперь сумма НДФЛ удержана полностью.

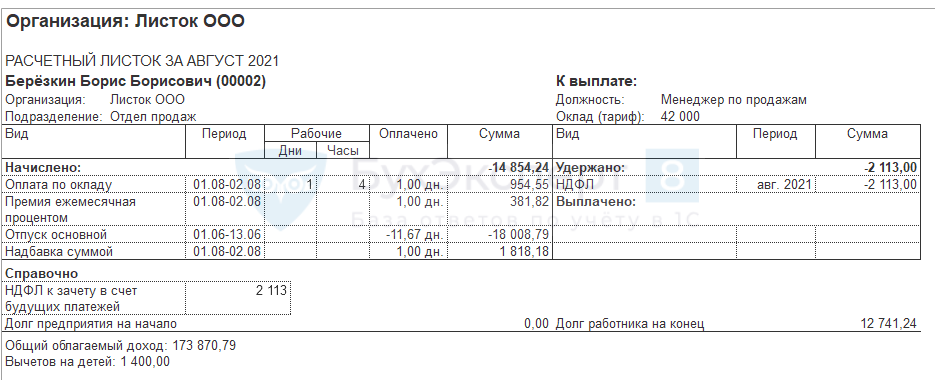

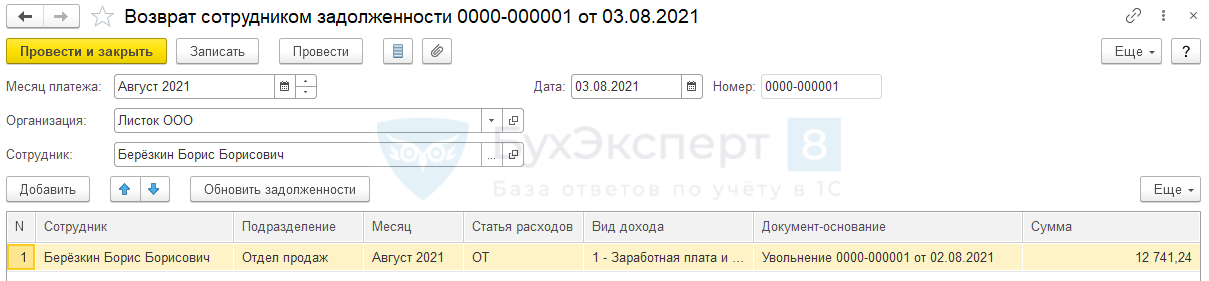

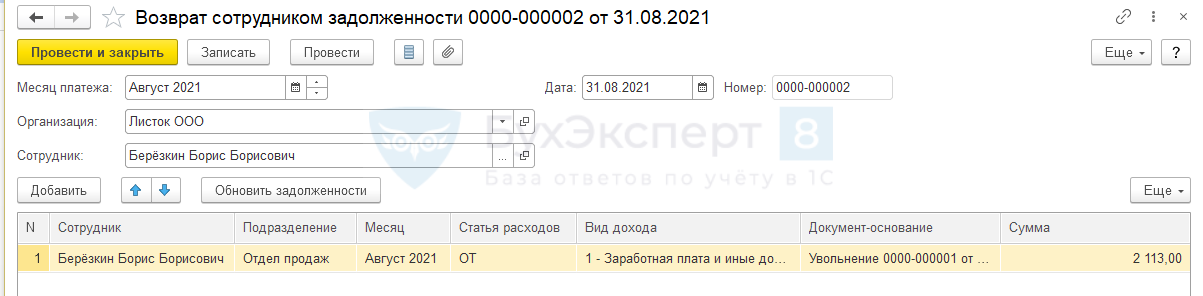

Сотрудник Березкин Б.Б. уволен 02.08.2021. При увольнении произошло удержание за использованный авансом отпуск и общая сумма начислений получилась отрицательной.

Сотрудник вернул долг в кассу организации.

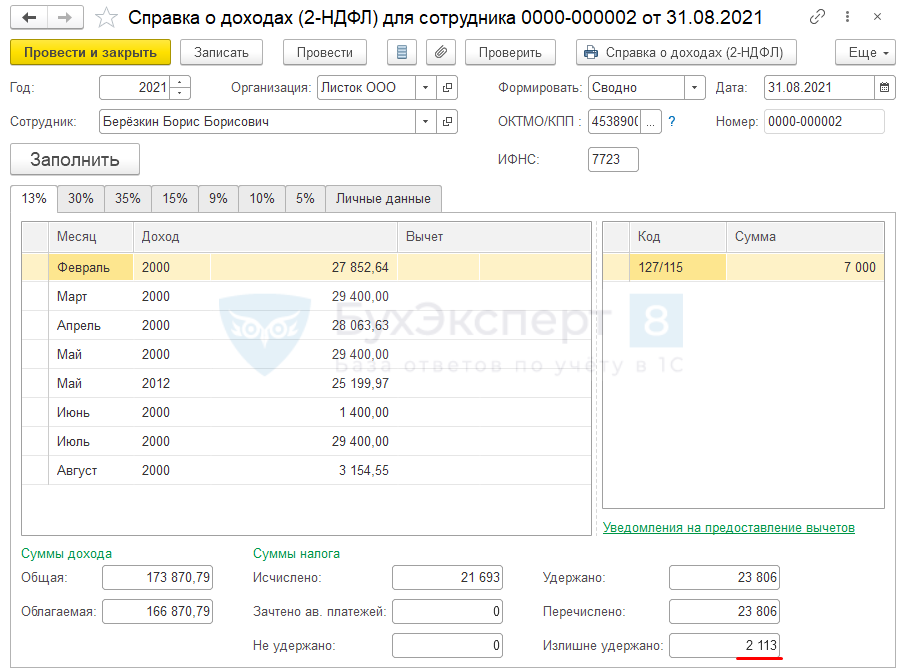

Однако в учете по НДФЛ остался излишне удержанный налог.

Необходимо внести исправления, чтобы излишне удержанных сумм не было.

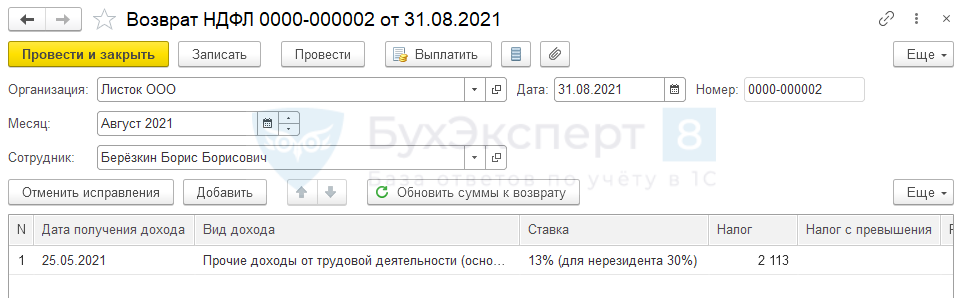

Способ исправления с использованием «Возврата НДФЛ»

Рассмотрим методическую сторону данного вопроса.

Уплачивать в бюджет можно только удержанный НДФЛ. Удержать отрицательную сумму налога нельзя. Если возникает излишне удержанный налог, то мы его должны зачесть или вернуть. Зачет налога — это уменьшение удержания НДФЛ по этому сотруднику в следующих месяцах. Но в данном случае у сотрудника не будет других доходов, и зачесть НДФЛ мы уже не сможем. Поэтому требуется вернуть сотруднику НДФЛ в соответствии со ст. 231 НК РФ.

Теперь образовался долг организации перед сотрудником и долг сотрудника перед организацией на сумму излишне удержанного налога. Эту пересортицу можно увидеть в отчете Задолженность по зарплате ( Выплаты – Отчеты по выплатам – Задолженность по зарплате ).

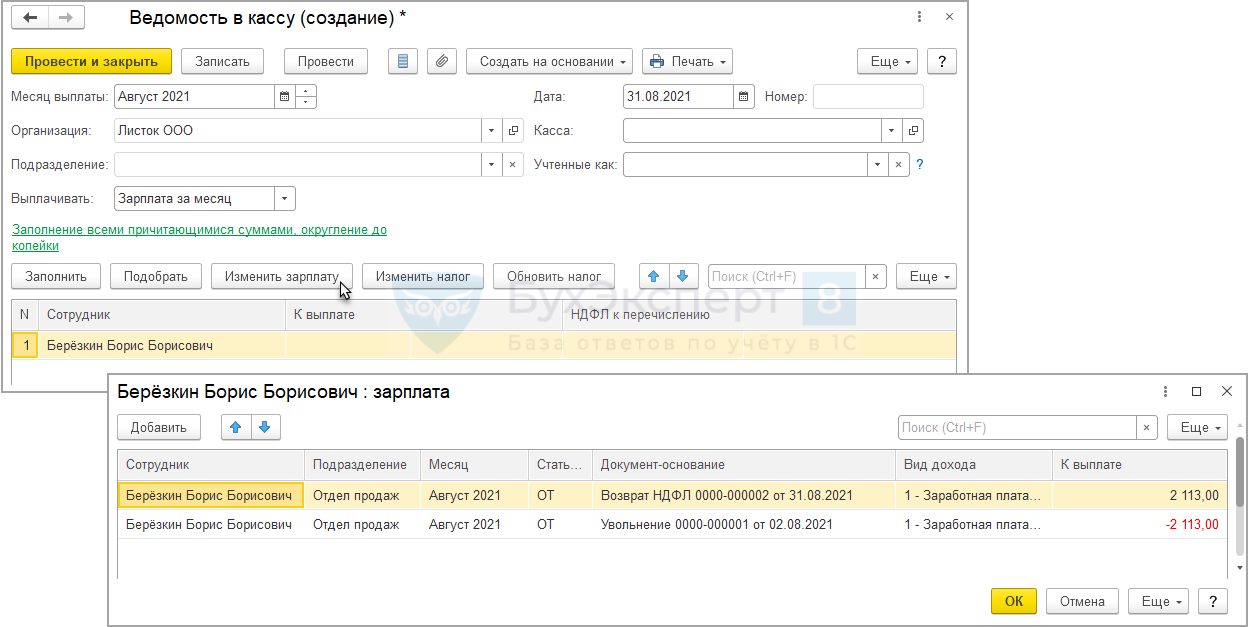

Скорректировать взаиморасчеты можно двумя способами.

Рекомендуемый способ

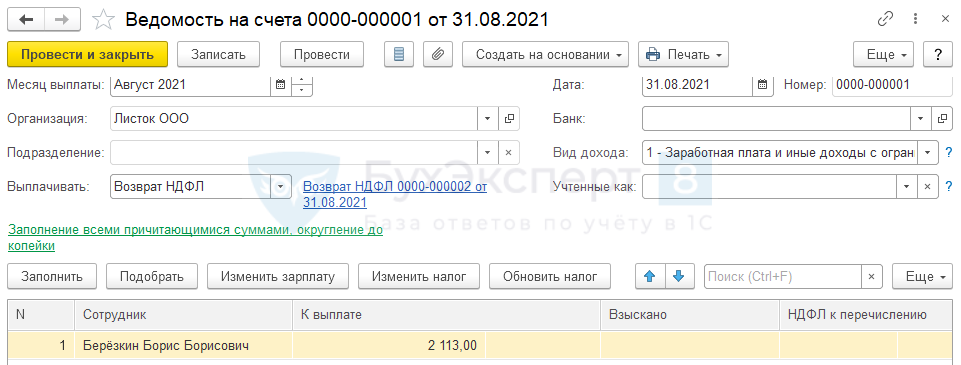

Проведем выплату возвращенного налога через банк, как предписано в ст. 231 НК РФ. Сотрудник должен будет вернуть выплаченную сумму, либо за ним останется задолженность.

Взаимозачет задолженности

Способ корректировки без использования «Возврата НДФЛ»

Мы не рекомендуем данный способ, поскольку он противоречит НК РФ.

Принцип корректировки, тот же, что в Примере 4.

Обратите внимание, что в графе Реквизиты платежа следует указать реквизиты именно того платежного поручения, по которой платеж был фактически уменьшен на сумму НДФЛ Берёзкина.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(4 оценок, среднее: 5,00 из 5)

Все комментарии (2)

Если в организации ведется учет по статьям финансирования, то пересчет НДФЛ лучше делать документом «Начисление ЗП и взносов» — на вкладке «НДФЛ» нажать кнопку пересчета налога.

Буквально сегодня делал такой пересчет и в бюджетной организации. Сотрудник умер, во время больничного. Суммы начисления по больничному автоматически не исключаются из дохода, который является объектом обложения, отсторнировал их документом «Операция учета взносов», далее нужно было пересчитать НДФЛ.

Вот два недостатка документа «Перерасчет НДФЛ», из-за которых пересчет пришлось делать иначе:

1. Документ «Перерасчет НДФЛ» не пересчитал автоматически вычеты на ребенка, неверно предоставленные в больничном — а документ начисления ЗП и взносов это сделал автоматически;

2. В документе «Перерасчет НДФЛ» нет возможности исправить распределение по статьям финансирования. Мне нужно было установить отрицательный НДФЛ ровно по тем статьям финансирования и статьям затрат, которые были в больничном.

В итоге создал документ «Начисление ЗП и взносов», вкладка НДФЛ, нажал кнопку «Пересчета НДФЛ» и поправил распределение по статьям.

Здравствуйте!

Спасибо, что поделились особенностями перерасчета НДФЛ, если учет ведется по статьям финансирования! Очень ценно.