Почему выцветают кассовые чеки и как сохранить информацию о покупке?

Но даже если вы будете хранить свои чеки в темном прохладном месте, в закрытой папке, в хорошо проветриваемом помещении, спустя 3–5 месяцев от текста может не остаться ни следа!

Как же быть? Ведь многие магазины предоставляют тот или иной товар с гарантией на несколько лет. А как воспользоваться гарантией, если на чеке ничего не видно?

Выход есть!

Вы можете попросить продавца направить электронный чек на телефон или на e-mail. Теперь все ваши чеки будут доступны в электронном виде на сайте ОФД.

Проверка кассовых чеков через операторов фискальных данных не только сохранит ваши чеки, но и является одним из способов установления достоверности выданного чека и проверки добросовестности продавца.

Свежие новости

Бесплатно по России

Для всех мобильных

115280, Москва,

ул. Ленинская Слобода, 26 строение 5, офис 2604, БЦ «Симонов Плаза»

КЛИЕНТА

АГЕНТА

Благодарим за регистрацию личного кабинета на сайте Оператора фискальных данных ОФД-Я!

На указанный адрес электронной почты отправлено письмо с учетными данными.

Используйте их для входа в личный кабинет.

Политика обработки персональных данных

УТВЕРЖДАЮ

Генеральный директор ООО «Ярус»

Политика ООО «Ярус» в отношении обработки персональных данных

Юридический и фактический адрес:

Фактический адрес: 115280 г. Москва, ул. Ленинская Слобода, д. 19, стр.4

Юридический адрес: 117292, г. Москва, Нахимовский просп., д. 52/27, помещение Б

1. Общие положения

1.1. Настоящий документ (далее — Политика) определяет цели и общие принципы обработки персональных данных, а также реализуемые меры защиты персональ ных данных в ООО «Ярус» (далее — Оператор). Политика является общедоступным документом Оператора и предусматривает возможность ознакомления с ней любых лиц.

1.2. Политика разработана в соответствии и на основании Конституции Российской Федерации, Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных», Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и(или) расчетов с использованием электронных средств платежа», а также иных нормативных правовых актов Российской Федерации, локальных актов ООО «Ярус».

1.3. Политика неукоснительно исполняется руководителями и работниками всех структурных подразделений и филиалов ООО «Ярус».

1.4. Действие Политики распространяется на все персональные данные субъектов, получаемые и обрабатываемые ООО «Ярус» с применением средств автоматизации и без применения таких средств.

2. Определения

2.2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций) с персональными данным, совершаемых с использованием средств автоматизации или без использования таких средств. К таким действиям (операциям) можно отнести: сбор, получение, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блок ирование, удаление, уничтожение персональных данных.

2.3. Субъект персональных данных — любое лицо, персональные данные которого обрабатываются оператором персональных данных.

2.4. Оператор персональных данных — ООО «Ярус».

3. Обработка персональных данных

3.1. О бработка персональных данных осуществляется с учетом следующих требований:

— обработке подлежат только персональные данные, которые отвечают целям их обработки;

— содержание и объем обрабатываемых персональных данных должны соответствовать заявленным целям обработки;

— обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

— при обработке персональных данных должны быть обеспечены точность и достаточность сведений по отношению к целям обработки персональных данных.

3.2. Содержание и объем обрабатываемых персональных данных определяются исходя из уставных целей деятельности Оператора, на основании и во исполнение требований законодательства РФ, в т. ч. Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и(или) расчетов с использованием электронных средств платежа».

3.3. К основным категориям субъектов персональных данных, чьи данные обрабатываются и/или могут обрабатываться Оператором в соответствии с целями их получения, относятся физические лица:

3.4. Для указанных категорий субъектов могут обрабатываться сведения, в том числе запрашиваемые на сервисах Оператора, включая, но не ограничиваясь: фамилия, имя, отчество; год, месяц, дата рождения; место рождения, адрес; семейное положение; социальное положение; имущественное положение; образование; профессия; доходы; ИНН, СНИЛС, контактная информация (телефон, адрес, адрес электронной почты и т. п.), а также иные сведения, необх одимые для целей обработки.

3.5. Оператор вправе обрабатывать персональные данные субъектов, в том числе следующими способами:

сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распр остранение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3.6. Оператор осуществляет обработку персональных данных с использованием средств автоматизации и без использования средств автоматизации.

3.7. Обработка и хранение персональных данных осуществляются не дольше, чем этого требуют цели обработки персональных данных, если отсутствуют законные основания для дальнейшей обработки.

4. Меры по обеспечению безопасности персональных данных

4.1. Оператор принимает технические и организационные меры обеспечения безопасности с целью защиты персональных данных от случайного или незаконного уничтожения, потери или изменения, а также от несанкционированного разглашения или доступа к персональным данным.

5. Права субъектов персональных данных

5.1. Субъект персональных данных принимает решение о предоставлении его персональных данных и дает согласие на их обработку свободно, своей волей и в своем интересе. Согласие на обработку персональных данных может быть дано субъектом персональных данных или его представителем в любой позволяющей подтвердить факт его получения форме, если иное не установлено законодательством РФ.

5.2. Субъект персональных данных имеет право отозвать согласие на обработку персональных данных, направив соответствующий письменный запрос Оператору.

5.3. Субъект персональных данных имеет право на получение информации, касающейся обработки его персональных да нных, в том числе содержащей:

5.4. Субъект персональных данных вправе требовать от Оператора уточнения его персональных данных, их блокирования или уничтожения в случае, если персональные данные являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки, а также принимать предусмотренные законом меры по защите своих прав.

5.5. Если субъект персональных данных считает, что Оператор осуществляет обработку его персональных данных с нарушением требований законодательства РФ или иным образом нарушает его права и свободы, субъект персональных данных вправе обжаловать действия или бездействие Оператора в уполномоченный орган или в судебном порядке.

6. Доступ к Политике

6.1. Действующая редакция Политики на бумажном носителе хранится по месту нахождени я исполнительного органа Оператора по адресу: 115280 г. Москва, ул. Ленинская Слобода, д.19, стр.4

6.2. Электронная версия действующей редакции Политики общедоступна на сайте Оператора в сети Интернет: здесь

7. Актуализация и утверждение Политики

7.1. Политика утверждается и вводится в действие руководителем ООО «Ярус».

7.2 Оператор имеет право вносить изменения в настоящую Политику.

8. Ответственность

8.1. Лица, виновные в нарушении норм, регулирующих обработку и защиту персональных данных, несут ответственность, предусмотренную законодательством РФ, локальными актами Оператора и договорами, регламентирующими правоотношения Оператора с субъектом персональных данных и/или третьими лицами.

9. Заключительные положения

9.1. Оператор вправе вносить изменения и дополнения в настоящую Политику в отношении обработки персональных данных в любое время без предварительного уведомления Пользователей.

При этом субъект персональных данных обязан самостоятельно отслеживать изменения и дополнения в настоящую Политику. В случае несогласия с условиями настоящей Политики и/или отдельных ее положений, а также изменений и дополнений к ней, Оператор просит воздержаться от посещения и использования сервисов Оператора и не предоставлять свои персональные данные. В противном случае Оператор вправе обрабатывать персональные данные в соответствии с Политикой и не несет какой-либо ответственности в связи с этим.

Какими документами можно оправдать оплату

С ситуацией, когда подотчетное лицо потеряло кассовый чек, сталкиваются многие практикующие бухгалтеры. Принять к налоговому и бухгалтерскому учету расходы, неподтвержденные документально, нельзя. Об этом гласят нормы налогового законодательства (ст. 252 НК РФ) и закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (ст. 9). При этом первичные документы должны содержать обязательные реквизиты, предусмотренные п. 2 ст. 9 закона 402-ФЗ. Кроме того, неподтвержденные первичкой расходы нельзя учесть в базе при расчете прибыли (письмо УФНС по Москве от 12.04.2006 № 20-12/29007).

Посмотрите, что изменилось в расчетах с подотчетниками с 30.11.2020.

При совершении операций с денежной наличностью все юридические лица и ИП (за исключением случаев, предусмотренных пп. 2, 3, 5–7 ст. 2 закона «О применении ККТ» от 22.05.2003 № 54-ФЗ) обязаны выдать чек ККТ или БСО покупателю (п. 2 ст. 1.2 закона 54-ФЗ).

Чек ККТ (БСО) — первичный учетный документ, отпечатанный с применением специально предназначенной автоматизированной техники или же сформированный в электронной форме в момент расчета между продавцом и клиентом.

Документ должен содержать данные о расчете, а также обязательные реквизиты, предусмотренные п. 4.7 закона 54-ФЗ. Однако действующее законодательство не говорит о том, что чек ККМ является единственным первичным документом, подтверждающим факт расходования средств, а Налоговый кодекс не устанавливает перечня таких подтверждающих бумаг. Следовательно, если подотчетник предоставил иные подтверждающие документы, например: товарный чек, акт выполненных работ, товарную накладную и прочие бумаги, оформленные в соответствии с нормами законодательства, то они могут быть приняты к учету.

Подробнее о порядке заполнения первички читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Сотруднику Никитину О. А. было выдано 83 548 руб. на закупку товаров от поставщика за наличный расчет. Товары он сдал на склад, о чем свидетельствует приходная накладная, подписанная кладовщиком. Авансовый отчет с приложением документов — ТОРГ-12, ТТН, счета-фактуры и квитанции к ПКО — передан в бухгалтерию. При этом кассовый чек был утерян.

При проверке авансового отчета бухгалтер запросил у поставщика подписанный акт сверки. Сумма оплаты в нем была отражена. Авансовый отчет был принят у работника.

Образец заполнения авансового отчета см. в статье «Образец заполнения авансового отчета в 2021 году».

Можно ли принять расходы по авансовому отчету и принять к вычету НДС, если нет кассового чека, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Сложнее обстоит дело в ситуации, когда утерян весь пакет подтверждающих первичных документов.

Что делать, если утерян весь пакет подтверждающих документов

В данном случае налогоплательщик может выбрать один из трех вариантов:

Однако есть вероятность спора с налоговиками и необходимости отстаивать свою позицию в суде.

В данном случае понадобится приложить к авансовому отчету следующие бумаги:

ВНИМАНИЕ! Если руководитель уверен, что работник исполнил поручение, и авансовый отчет был им утвержден, то документ нужно принять к бухучету.

Офис-менеджеру было выдано 1 340 руб. на закупку канцтоваров. Канцелярию работник сдал, а первичку потерял, в связи с чем написал объяснительную записку. Бухгалтер запросил у продавца дубликат товарной накладной, копию z-отчета кассира-операциониста и акт сверки. Подотчетная сумма фигурировала во всех документах, и авансовый отчет был принят.

ВАЖНО! Если же подтвердить расходы документально не получится, то выданная в подотчет сумма будет считаться доходом сотрудника. С нее необходимо удержать НДФЛ, а также рассчитать страховые взносы.

Программисту компании «Флагман» было выдано 5 380 руб. на оплату интернета для компании. Он оплатил услугу в размере 4 980 руб. и комиссию в сумме 400 руб. через терминал. Однако при заполнении авансового отчета обнаружил, что чек терминала утерян.

Работник написал объяснительную записку с указанием даты, места и потраченной суммы, а также обстоятельств утери чека. Бухгалтер запросил акт выполненных работ и акт сверки у провайдера. В документах фигурировала сумма в 4 980 руб. Чтобы не спорить с налоговиками, руководитель предприятия решил учесть расходы за счет чистой прибыли организации, а сумму комиссионных включить в доход сотрудника.

Бухгалтер удержал НДФЛ в размере 52 руб. (400 × 13%) и рассчитал страховые взносы в сумме 120 руб. (22% — страховая часть, 5,1% — ФФОМС и 2,9% — страховые взносы на случай временной нетрудоспособности и в связи с материнством).

Если сотрудник не представил документов или косвенного подтверждения целевого расходования средств, организация вправе потребовать возврата подотчетных сумм. Выбрав данный способ, работодатель избавит себя от необходимости оплаты налогов. К такому мнению пришли судьи в постановлении ВАС РФ от 05.03.2013 № 13510/12.

Директору ООО «Мериада» в течение 2021 года выдавались суммы в подотчет на закупку ГСМ. Однако по истечении срока представления авансового отчета документов он никаких не предоставил и подотчетные денежные средства не вернул. В результате проверки налоговики переквалифицировали всю сумму в доходы работника и рассчитали НДФЛ. Суд в данном вопросе поддержал проверяющих (см. постановление ФАС Северо-Западного округа от 09.06.2014 № А26-5684/2013).

Итоги

Принимать или не принимать авансовый отчет у сотрудника, потерявшего чек ККМ, — решать только работодателю. Приняв расходы к учету без документов, подтверждающих факт покупки, предприятию придется отстаивать свою позицию в суде.

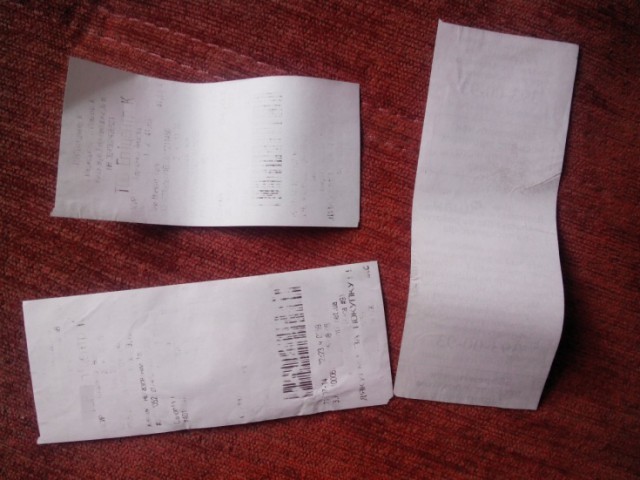

Почему выцветают кассовые чеки, и как обезопасить себя?

Бывало ли у вас такое, что вы решили «подбить» расходы в конце месяца, достали аккуратно сложенные чеки и калькулятор и вдруг заметили, что текст и цифры на чеках едва читаемы?

А вдруг через пару лет у вас сломалась дорогостоящая техника? Но гарантия еще не кончилась, а чек выцвел. Что делать?

И почему это происходит?

Оказывается, большинство современных кассовых аппаратов «печатает» чеки на так называемой термобумаге, которая вместо чернил использует тепло. Под воздействием высокой температуры требуемый текст проявляется на бумаге. Удобно для владельца кассового аппарата! Никаких чернил, никаких картриджей, которые требуют постоянной заправки. Зато какое неудобство для потребителя: ведь текст спустя время полностью исчезает с бумаги, или чек, наоборот, чернеет, что даже не разберешь написанное. Усугубляет ситуацию свет, а также климат в помещении, где хранятся чеки.

Но даже если вы будете хранить свои чеки в темном прохладном месте, в закрытой папке, в хорошо проветриваемом помещении, спустя 3–5 месяцев от текста может не остаться ни следа!

Ведь многие магазины предоставляют тот или иной товар с гарантией на год, два, а то и три. А как воспользоваться гарантией, если на чеке ничего не видно?

На самом деле, налоговики и бухгалтеры рекомендуют одно – копировать. Копируйте все чеки сразу после покупки. А еще лучше, если вы попросите сделать копию чека прямо в месте приобретения товара, прикрепите оригинал чека к копии и попросите продавца поставить печать и подпись с пометкой «Копия верна». Тогда вы можете быть спокойны за свои права.

Уже пару лет как у на обновленный ФЗ-54. Покупатель может попросить прислать чек в электронном виде, может отсканировать его специальной программой и все это будет равнозначно обычному чеку.

Ну и да, для обращения по гарантии чек не требуется согласно ЗОЗПП.

В Пятерочке стоя в большой очереди всегда требую копировать чеки и ставить на них печать.

а обычно копии чеков ламинирую, так надежней, а то вдруг наводнение

вообще то, на товар с длительной гарантией выписывают еще и товарный чек. Так что к чему тут снимать копии абсолютно не понятно.

Хороший совет, на неделе на «Почту России» пойду, попробую.

Бл.. проблема, сфоткал на телефон и выкинул.

с появлением обязанности использования он-лайн касс и ОФД + приложения фнс = хранить проще простого. в приложении отсканил qr код, и все чеки сохранены. юридической силой обладают.

Охуеть секрет открыл, что чеки на дорогостоящий товар или с длительной гарантии ЖЕЛАТЕЛЬНО копировать.

Что там дальше в списке лайфхаков?

При включении кондиционера закрывать окна?

Не ставить пароль 12345678?

Платила в свое время ипотеку, платежи вносила через терминалы. Чеки аккуратно складывала в папочку, потому что сколько историй. Но через пару-тройку лет обнаружила, что инфы на чеках крайне мало, благо погасила досрочно, а так реально были мысли скопировать все

Плачу кредит в русском стандарте месяца 3-4 надпись на чеки пропадала за неделю а сейчас уже так-же 3-4 месяца не пропадает интересно в чем прикол))(( это банкомат.

Уже к середине 2000х в подавляющем большинстве магазинов и ларьках у всех были термо принтеры, только в почте и сбере были на картриджах, сбер к 10му очухался.

Еще в районе 12го года ввели поправки в закон, при котором не нужно наличие чека для возврата товара (с нюансами), а с вводом онлайн касс в 17м это вообще не имеет смысла, т.к. все чеки хранятся у операторов.

Чтобы чек не выцвел, нужно следовать всего 3м правилам:

2) Держать в темном месте.

3) Не держать чеки в местах, подвергающихся трению, типа карманов.

У меня до сих пор есть чеки начала 10х годов и там все читабельно.

храните чеки в морозилке

Чернила выцветают от нагрева и светового воздействия. Для сохранности надо запечатать чек в герметичный пластиковый пакет и положить в морозилку. Должно помочь (я не проверял).

Старинная статья. Сейчас все чеки с куар-кодом. Сфоткали и пошли.

если есть qr код на чеке, то есть куча программ, которые помогут скачать его скан на телефоне, а потом храни сколько хочешь

Правильные кассовые аппараты

Вчера была очередная попытка развода в сетевом супермаркете. Принцип известен. Товар идёт по акции. На ценнике. На кассе выясняется что акция либо закончилась, либо не успела начаться. В итоге суммарный чек на 1800 р. После некоторого затраченного времени, сумма уменьшилась на 350 р. Всё как обычно, бывало не раз.

Я не сетую, не плачусь. Советую быть внимательнее. Но. Законодательно утверждено, что товар должен быть продан по той цене, которая установлена в зале. Хотелось бы закона об обязательном использовании кассовых аппаратов с двойным табло. Что бы я видел со своей стороны по какой цене считаются мои покупки, а не проверял это по чеку. В настоящее время подобные кассы скорее редкость в России.

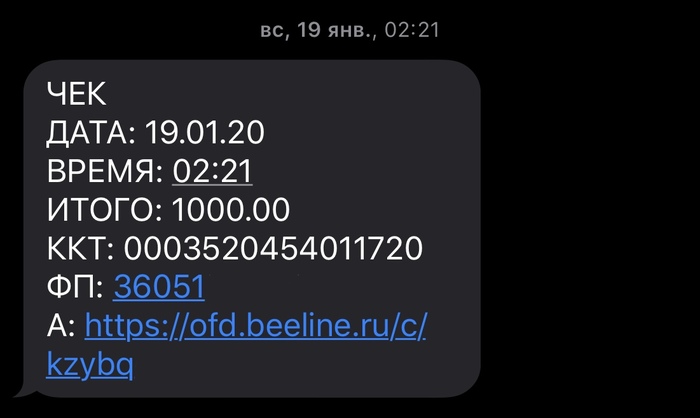

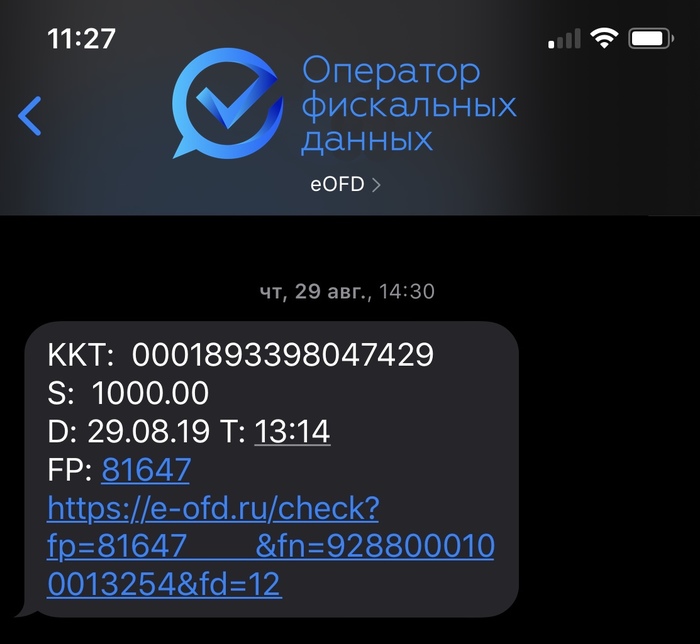

Получили СМС с чеком о покупке? Рассказываю

Когда все уже наслышались о мошенничестве с банковскими картами, а фраза из телефона посреди ночи «Мама, я сбил человека» заставит нервничать разве что совсем оторванного от действительности человека, человек разумный прекрасно понимает, что мошенники не дремлют и постоянно ищут новые способы стянуть нажитое не посильным трудом. И тут бах! СМС. Покупка. 3 800 рублей. Ссылка на непонятный сайт. Отправитель вообще х.з. что за ОФД.

У нас не самый крупный оператор фискальных данных (ОФД), но при этом служба поддержки ежедневно получает порядка 100 обращений от людей, которые понятия не имеют, кто мы такие, зачем нужны, что происходит, но при этом пытаются вернуть списанное, или окрыленные чувством наживы пытаются узнать, куда мы перевели деньги.

А все дело в том, что с 2017 года кассовые чеки стали не только бумажными, но и приобрели форму СМС сообщения / электронного письма, а после того, как государство в 2019 разрешило использовать облачные кассы при курьерской доставке, количество чеков в СМС возросло в разы. А соответственно возросло количество ошибок при вводе номера (ну да, вспомните крайний визит курьера: бежит, спешит, лишь бы быстро чирканули, а если надо оформлять кассовый чек, так это вообще минус одна доставка по итогам дня). А некоторые специально диктуют чужой номер, чтобы не светиться перед ФНС. Вот и получают ничего не ведающие абоненты сотового оператора не нужные, да еще и очень подозрительные СМСки с чеками. У нас была забавная история, когда один дядечка с красивым номером типа 000 00 00 просто взвыл от количества обрушившегося на него чекового «спама».

Так на сколько это страшно или опасно получить такую СМСку? Отвечаю, если вы не совершали покупку, то данное СМС – просто-напросто цифровой мусор. Никаких прав и обязанностей она не порождает. НИКАКИЕ списания со счета на основании ее не производятся. СМС о списании приходит от банка, а не от оператора фискальных данных. Налоги с вас тоже не взыщут. Особо ушлые хотят вернуть деньги за покупку, но и это не получится – у них нет договорных отношений с продавцом. На лицо банальная ошибка.

Кстати, не мало случаев, когда к нам обращаются люди, которые в действительности совершили покупку, но понятия не имеют об СМС-чеках, и что это полная замена бумажному документу (только лучше )) ).

Подвох еще кроется в том, что СМСки – это хорошая статья дохода сотовых операторов и они, естественно, стоят денег и если впихнуть в одну СМС все обязательные реквизиты чека (наименование продавца, информацию о товаре, сумму, ставку налога и т.д.), то отправка выльется даже не в копеечку. Вот и разрешила ФНС в формате фискальных документов отправлять в СМС усеченный текст на латинице, позволяющий уложиться в 160 символов (1 СМС).

Вот и приходят покупателям такие сообщения, как на картинке.

Так что же делать при получении СМС с чеком? Если вы не совершали покупку, то просто его проигнорировать (понять и простить). Если покупку совершали и ждете чек, то проверьте, что ссылка ведет на сайт оператора фискальных данных, работающий по защищенному протоколу https (например https://e-ofd.ru ). Можно предварительно загуглить доменное имя во избежание перехода по фишинговой ссылке, так ка возможно кто-нибудь да придумает способ развода при помощи псевдо-чеков. И только удостоверившись, что чек ссылка ведет на ресурс, уполномоченный ФНС России на обработку фискальных данных, переходите по ссылке. Перечень ОФД с указанием адреса сайта всегда размещен на сайте налоговой.

Ну а что же делать, если вы получаете нескончаемый поток СМСок? Просто так вас из списка получателей никто не вычеркнет, так как за не отправку кассового чека в СМС предусмотрен административный штраф 10 000 ₽. Вдруг вы проверяющий или просто конкурент-недоброжелатель, который хочет подставить продавца? Для простого, ничем не мотивированного отказа от рассылки от вас как минимум потребуют нотариально удостоверенный отказ от получения кассового чека в СМС, с приложением всех подтверждающих документов. А вот если какой-то кассир вставляет ваш номер «от балды», то стоит обратиться к оператору фискальных данных или непосредственно в компанию, владеющую кассой (всегда указана в полной версии чека) с просьбой разобраться и прекратить ошибочную рассылку. К письму обязательно приложите скриншот с экрана телефона, с данными чеков, которые получены ошибочно.

Надеюсь, материал был вам полезен. Если будут положительные отзывы – напишу еще пару статей, которые помогут вам лучше использовать возможности онлайн-касс в повседневной жизни (да те же электронные чеки и что они могут дать полезного обычному человеку).

Алексей Слепков, Исполнительный директор е-ОФД

Тоже про безопасность в зеленом банке

Прочитала Безопасность в банке и прям флэшбэк словила.

Покупали с мужем квартиру, по условиям застройщика брали за нал через их кассу. Несколько месяцев скребли по сусекам, где только можно, плюс взяли два кредита. Чтоб дома деньги не лежали, я положила на счёт в зеленом банке. Когда пришел «день расплаты», кредитные были сняты через банкомат частями, а вот со счета пришлось заказывать за три дня, потому что просто так их не выдают.

У меня аж ноги подкосились.

Вот где их таких набирают?

Безопасность в банке

Вспомнил как в 2010 году когда пришел в зеленый банк снимать с книжки 300.000 рублей оператор на весь зал крикнула: «Алена, а у нас в кассе есть сейчас 300.000?! Молодой человек снять хочет.» После чего отправила меня в кассу. Выходил от туда в спешке, и с дурными мыслями.

В том же году у нас одну женщину в городе ограбили в паре сотен метров от банка со снятой суммой, хорошо что жива осталась.

Нефискальный чек

4 года не была в столице, поехали с мужем просто погулять, зашли пообедать в один ресторанчик, в сети этих ресторанов я работала в студенческие годы, дело было 9 лет назад, захотелось ностальгии. Сидим, кушаем, я обращаю внимание на чек, он уже не фискальный, отпечатан на обычном термопринтере, простой, незатейливый такой, блюдо, цена, сумма. И вспоминаю я, как все было раньше.