Что делать, если мою карту заблокировали?

Что значит блокировка карты?

Блокировка — это запрет на все платежи по карте. Вы не заплатите в кафе или магазине, не снимете наличные. Банкоматы могут оставить такую карту себе.

Блокировка помогает защитить деньги, если карту потеряли или украли. Заблокированная карта — это просто кусок пластика: ее нигде не принимают, по ней не проходят операции.

Блокировка — это лишение денег?

Нет, блокировка — это не лишение денег. Деньги у вас на счете, банк только ограничил к ним доступ по этой конкретной карте. Если у вас есть другие карты, привязанные к этому счету, то они остаются в рабочем состоянии.

Вы сохраняете контроль над деньгами на счете: можете перевести их на другую карту через мобильное приложение, заплатить за квартиру банковским переводом или, если у вас телефон с чипом бесконтактной оплаты, платить прямо с телефона. Если у вас дебетовая карта Тинькофф-банка, то в конце месяца банк по-прежнему зачислит проценты на остаток, даже если карта в какой-то момент заблокировалась. Блокировка самой карты не влияет на деньги на счете.

Почему банк блокирует карту?

Причина блокировки одна: банк думает, что у вас пытаются украсть деньги, и защищает их. Банк понимает это с подачи платежной системы или по собственным наблюдениям.

млрд рублей защитили банки за 2014 год

Платежные системы «Виза» и «Мастеркард» собирают информацию о подозрительных банкоматах, магазинах и кафе, где копируют карты. Если вы оплатили покупку через опасный терминал, то с какой-то вероятностью карта скомпрометирована. Платежная система сообщает банку об опасности, карту блокируют, вы получаете смс.

Банк тоже присматривает за клиентами и анализирует их покупки: когда, в каком городе, на какую сумму. Если банк видит странную операцию, он блокирует карту и отправляет смс.

Катя в Москве позавтракала в кафе круассаном и кофе. Спустя два часа ей звонит сотрудник банка: «Кто-то в Милане снимает 200 евро по вашей карте. Это вы?» Оказалось, что данные карты были украдены несколько недель назад и сейчас мошенники пытаются снять деньги по карте-дубликату.

Банк видит опасную операцию и защищает Катины деньги. Если Катя действительно оказалась в Италии, сотрудник разблокирует карту и пожелает хорошего отдыха.

Если вы снимаете наличные и три раза неправильно ввели пин, банк тоже заподозрит неладное. Есть риск, что мошенники его подбирают, поэтому банк блокирует карту.

Как вернуть доступ к деньгам?

Если карту блокирует банк, то для разблокировки достаточно позвонить по официальному телефону банка на сайте. Оператор спросит ваши личные данные, попросит подтвердить последние покупки, и, если ваши показания совпадут, карту тут же разблокируют. Пользоваться ей можно будет сразу.

Если карту блокирует не банк, а платежная система, то разблокировать ее не получится: она заблокирована насовсем. Как правило, банк сразу начинает выпускать вам новую карту. Пока вы ждете новую карту, переведите деньги на дополнительную карту или карту другого банка через интернет-банк или мобильное приложение.

Снятие наличных под контролем банка

Бывает так: вы один в командировке и других карт нет. Вам поможет банк. Позвоните и объясните сотруднику ситуацию. Скорее всего, вам предложат снять наличные под контролем банка:

Неудобно. Но без денег в командировке еще неудобней.

Мне пришло сообщение, что мою карту заблокировали и нужно куда-то звонить. Что это?

С равной вероятностью это может быть банк или мошенник. Проверьте, чтобы имя отправителя было настоящим, без ошибок. Посмотрите, с какого номера пришло уведомление. Проверьте орфографию. Если чувствуете неладное — вам пишут мошенники.

Не звоните по номеру, который указан в сообщении, и не переходите по ссылке, которую вам прислали. Найдите номер банка на заблокированной карте или зайдите на сайт банка и найдите номер там. Звоните только по официальному номеру банка.

Сотрудник банка видит, какая из ваших карт заблокирована и почему. Если вас просят продиктовать полный номер карты или код из СМС — это мошенники. Максимум, что может попросить настоящий сотрудник банка, — назвать ваше имя, дату рождения и последние четыре цифры карты.

Будьте начеку: мошенники пользуются сообщением о блокировке, чтобы запугать вас и заставить принимать необдуманные решения. Они специально будут нагонять страху и пытаться вывести вас из равновесия. Нормальный банковский сотрудник всегда спокоен и никуда не спешит — он же на работе.

Как предотвратить блокировку?

Скомпрометируют мошенники вашу карту или нет — никто не знает: ни банки, ни платежные системы, ни сами мошенники. Но вероятность блокировки можно уменьшить.

Будьте на связи. Сообщите банку актуальный номер телефона. Если в отпуске купили местную симку, предупредите банк по почте или в чате клиент-банка. Сотрудник позвонит, чтобы подтвердить номер. Не забудьте вернуть российский номер, когда вернетесь.

Летите за границу — предупредите банк. Банку нужно знать, куда и на какой срок вы собираетесь поехать. Предупредите его через интернет-банк, почту, чат или по телефону. Если банк в курсе путешествия, оплата аренды машины или снятие денег в иностранном банкомате не вызовут подозрений и вы избежите блокировки в начале отпуска.

Если магазин или кафе не вызывают доверия — платите наличными. Опытный продавец или официант-мошенник скопирует карту за две секунды. Посмотрите, как умело кассир «Макдональдса» копирует карты.

Снимайте наличные в отделениях банков. Не подходите к банкоматам на улице, в небольших магазинчиках или на рынке. Даже логотип известного банка не защитит вашу карту от скиммера и скрытой видеокамеры. Снимайте деньги в отделениях, под наблюдением и охраной.

Что еще можно сделать для защиты денег?

Зайдите в интернет-банк и закажите дополнительную карту. Она будет привязана к тому же счету, но со своим номером и пином. Когда вы платите такой картой, деньги списываются с основного счета.

Как защитить свои деньги

Установите лимиты на снятие наличных. Если надо снять больше, в интернет-банке или через мобильное приложение увеличиваете сумму лимита, потом возвращаете ограничение. Например, обычно вы снимаете не больше 3000 рублей за раз и не чаще раза в день — тогда поставьте дневной лимит на 3000 рублей:

Если уезжаете надолго — летите в трехмесячную командировку в Штаты или решили перезимовать в Гоа — возьмите несколько дополнительных карт. Например, в Тинькофф-банке можно бесплатно оформить пять карт для себя и близких. Одна или две блокировки не сорвут поездку. А банк бесплатно заменит и доставит новую карту Почтой России. Даже за границу.

Банк заблокировал карты. Вопросы и ответы

Как избежать блокировки?

Главное: никогда не соглашайтесь переводить через свои счета и карты деньги, к которым вы не имеете отношения, особенно крупные суммы. И не соглашайтесь снимать эти деньги наличными.

Меня по ошибке включили в «чёрный список». Что делать?

Обратитесь в Росфинмониторинг с письменным заявлением об исключении вас из перечня, если вы считаете, что произошла ошибка или есть другие причины исключить вас оттуда.

Куда обратиться за консультацией?

Контактная информация

Россия, Москва, 117997, ул. Вавилова, 19

© 1997—2021 ПАО Сбербанк.

СберБанк защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Почему заблокировали мою карту или доступ в интернет-банк

Почему банки блокируют карты, ссылаясь на 115-ФЗ?

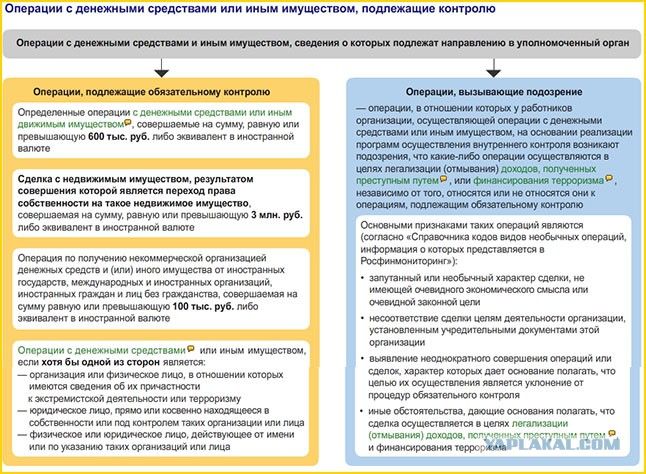

По закону 115-ФЗ все банки обязаны анализировать денежные операции своих клиентов и проверять их на подозрительность.

Центробанк выпустил специальные критерии, прописанные в Положении № 375-П. По ним отслеживаются любые операции, похожие на незаконный перевод безналичных денег в наличные («обналичивание»), на запутывание схем расчётов и сокрытие истинных целей и участников сделок («транзит»), на незаконный вывод денег за границу.

Если банк обнаруживает операции, которые вызывают сомнения в легальности, он имеет право:

Также банки по закону обязаны блокировать счета клиентов, причастных к экстремистской деятельности или терроризму. Таких людей и такие организации Федеральная служба финмониторинга включает в специальный перечень. Ни один российский банк не имеет права работать со счетами тех, кто в нём сейчас находится.

Что такое закон № 115-ФЗ?

Это Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма». Он определяет обязанности и ответственность организаций, которые работают с деньгами и имуществом граждан: банков, страховых компаний, микрофинансовых организаций и т.д.

Цель закона — не допускать легализации незаконных доходов и финансирования терроризма.

Зачем банки запрашивают документы о происхождении денег и экономическом смысле операций?

Чем грозит клиенту отказ в банковском обслуживании по закону 115-ФЗ?

Если банк отказал в обслуживании, клиент не сможет:

Если банк в течение календарного года отказал в обслуживании два раза или больше, счёт закрывается.

Также могут возникнуть проблемы при открытии счетов и карт в других банках.

Банк наложил на мои счета ограничения на основании информации, поступившей от Росфинмониторинга. Что это значит? Могу ли я получить свои деньги?

Что такое Росфинмониторинг?

Росфинмониторинг, или Федеральная служба по финансовому мониторингу, — орган исполнительной власти, задача которого — противодействовать легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма. Росфинмониторинг ведёт перечень организаций и физических лиц, причастных к экстремистской деятельности или терроризму. Основания для включения в перечень перечислены в п. 2.1 ст. 6 закона 115-ФЗ.

Кроме того, межведомственный координационный орган, противодействующий финансированию терроризма, может принять решение о замораживании (блокировке) денежных средств или иного имущества организации или физического лица в соответствии с законом.

Как банк сообщит мне о сомнениях в законности денежных операций?

Если у банка появились вопросы, он сообщит об этом любыми доступными способами: обычно по телефону через СМС, реже — по электронной почте. В таких сообщениях банк может:

В отдельных случаях банк направляет запрос в свой офис по месту открытия счёта, вклада или выдачи карты. В нём банк запрашивает сведения и документы, подтверждающие, что деньги на счетах клиента имеют законное происхождение, а проводимые операции — экономический смысл.

Как разблокировать карту Сбербанка

Блокировка карты — частое явление, с которым встречается держатель пластика Сбербанка. Меры безопасности, которые применяет банк, обоснованы частыми случаями мошенничества, поэтому при любой подозрительной активности сотрудник финансового учреждения вправе молниеносно заблокировать карту.

Также и сам владелец может стать «инициатором» блокировки: держатель карты может самостоятельно блокировать карту при утере, либо трижды неверно ввести кодовую информацию при обслуживании банкомата.

Для любого серьезного банковского учреждения такая процедура является стандартной. Возможность разблокировки карты будет возможна в зависимости от причин, повлекших возникновению данной ситуации.

Причины блокировки карты Сбербанка

У банка есть специальное постановление, утверждённое при оформлении договора. Согласно ему существуют определённые условия, при которых карта Сбербанка может быть заблокирована и владелец уже не сможет пользоваться пластиком в обычном режиме.

Существует целый ряд причин и обстоятельств, согласно которым карта может быть заблокирована немедленно:

Иногда банк может блокировать карту при незавершенных транзакциях: если клиент пытается отменить платеж или долго не совершает действие, либо неправильно вводит пароль несколько раз, карта может быть автоматически блокирована.

Блокировка в связи с окончанием срока действия

Если карта блокирована, обязательно проверьте актуальный срок действия. При завершении срока, карта автоматически блокируется и становится недоступной для использования. Замена производится обязательно в офисе Сбербанка — клиенту будет предложен новый вариант карты.

Чаще всего перевыпуск карты происходит автоматически — клиенту следует лишь прийти в Сбербанк, готовый вариант карты может уже ожидать владельца и находиться у сотрудника. Важно лишь обратиться именно в то отделение, где была выпущена личная карта.

Совсем по-другому могут обстоять дела с кредитной картой. Недобросовестным владельцам, которые просрочили платеж, новая карта может быть не выдана, пока все кредитные обязательства не будут исполнены.

Блокировка из-за неправильного ввода секретного кода

Пожалуй, это самый частный случай, при котором карта клиента может быть заблокирована. Неправильный ввод собственного пароля расценивается как один из вариантов мошеннических действий, поэтому карта автоматически блокируется.

Важно помнить, что индивидуальный пин-код карты не восстанавливается. В случае, если вы забыли пин-код, необходимо написать заявление в банке о перевыпуске новой карты и утилизации предыдущей.

Самостоятельная блокировка клиентом

Позвонив в колл-центр Сбербанка по номеру: 8 800 555 5550, клиент всегда может разблокировать собственную карту самостоятельно, указав при этом причину приостановления обслуживания карты.

Если клиент подключен к мобильному банку, звонить в колл-центр не потребуется. Достаточно отправить смс уведомление, содержащее информацию о блокировке карты.

Форма сообщения выглядит следующим образом — BLOKIROVKA XXXXX Y, где символы ХХХХХ обозначают непосредственно последние 5 цифр номера карты, а Y — причина блокировки (0 — если карта потеряна, 1 — украдена, 2 — осталась в банкомате, 3 — прочие причины).

Отправлять уведомление необходимо на номер 900. Система незамедлительно блокирует карту в автоматическом режиме, клиенту лишь необходимо вовремя написать смс с необходимой информацией.

Другие причины блокировки карты Сбербанка

Иногда карта может быть заблокирована сотрудником Сбербанка при обнаружении некоторых недостоверных фактов, указанных в заявлении. Также периодически в банк приходит информация о картах, которые могли быть украдены — в таком случае счета также незамедлительно блокируются.

Причиной блокировки может стать недостаточное количество средств для списания услуги «годовое обслуживание карты» или задолженность по кредиту.

Как разблокировать карту?

Разблокировка карты — задача непростая и зачастую производится лишь в офисе Сбербанка. При этом разблокировка возможна не во всех случаях, всё зависит от причин, по которым обслуживание карты было приостановлено.

В случае неверного введения пин-кода, когда клиент не желает ждать целые сутки, карту можно разблокировать в отделении. Также если клиент ошибочно блокирует карту самостоятельно, также возможно и моментально разблокировка при помощи сотрудников Сбербанка.

Если карта была утеряна, банк уже не восстановит ее платежеспособность, даже если карта вновь возвращена владельцу. Всё дело в том, что данные карты могли попасть третьему лицу, а это может повлечь возникновение любых мошеннических действий по совершению финансовых операций. В таком случае потребуется перевыпуск карты с присвоением новых реквизитов.

Разблокировка по телефону

В очень редких случаях можно разблокировать карту по телефону. Для этого нужно обратиться к сотруднику Сбербанка по номеру колл-центра 8-800-555-5550 и сообщить о своём намерении разблокировать карту.

Разблокировка карты через терминал самообслуживания

Разблокировка банковской карты при помощи терминала самообслуживания не осуществляется, особенно в случае хищения или потери карты. Разблокировка происходит непосредственно в офисе Сбербанка при личном обращении хозяина карты. Банк сохраняет высокую степень безопасности и заботиться о том, чтобы разблокировка платежной карты происходила по всем правилам.

Другие варианты разблокировки

Многие клиенты пытаются найти информацию о способах разблокировки карты непосредственно через интернет. Но данный способ не гарантирует полной конфиденциальности, поскольку информацией о карте могут воспользоваться мошенники.

Услуга разблокировки карты в режиме онлайн невозможна. Мошенники могут использовать различные схемы, в том числе высылать поддельную ссылку на сайт Сбербанк-онлайн, где клиент якобы может выполнить разблокировку самостоятельно. При этом все данные карты переходят третьему лицу, в результате чего средства могут быть списаны.

В каких случаях разблокировать не получится?

Существуют причины, по которым услуга блокировки карты не осуществляется. К примеру, если карта была утеряна или украдена. Не смотря на то, что просьба о блокировке создана самим владельцем карты, обратная процедура восстановления платежеспособности карты не предусмотрена. Для предотвращения любых дальнейших мошеннических действий, банк не восстанавливает карту с идентичными реквизитами и паролем.

В данном случае необходимо выполнить перевыпуск карты — процедура производится на основании личного заявления клиента в офисе Сбербанка. В карте появятся новые реквизиты, прежним останется лишь счёт, привязанный к карте.

Придет ли перевод, если карта Сбербанка заблокирована?

Прямой перевод на заблокированную карту невозможен. Можно перевести средства непосредственно на счёт карты — таким образом, перечисляются, к примеру, зарплатные средства. Снять деньги с индивидуального счёта можно в отделении Сбербанка или в системе Сбербанк онлайн. При перевыпуске карты старый счет будет привязан к новой карте, баланс при этом останется прежним.

Как сделать перевод при блокировке?

При блокировке карты карточный счет остается активным, поэтому можно сделать перевод непосредственно на него. Также можно снимать деньги с заблокированной карты посредством системы Сбербанк онлайн, где со счёта можно переводить деньги на любые другие карты, а также пополняемые вклады.

Упс! Ваша карта заблокирована!

Проблема блокировки банковских карт — по настоящему массовое явление, обсуждаемое на улицах, в соцсетях, в прессе и на самом высоком уровне. Почему это происходит и как избежать проблем. Разберемся?

Итак, вы подбегаете к банкомату снять наличных или сделать перевод – и упс. на мониторе сообщение — «Операция невозможна. Ваша карта заблокирована».

Как правило, это происходит в самый неподходящий момент. Вызывает растерянность, удивление и возмущение. Понятно, что каждый расстроится.

Совет: Вдохните. Выдохните. Спокойно. Не пугайтесь. Сейчас от этого не застрахован никто.

Важно настроиться и спокойно разобраться, что от вас хотят. При этом не навредить себе. И не попасть на финансовые потери.

Почему банк замораживает карты?

А причины могут быть совершенно разным — от банальных до серьезных:

Не ждите звонка из банка — позвоните сами и объясните причины переводов или покупок.

В случае, если операция показалась банку странной или вызывает сомнение, к вам обратятся за ее подтверждением. Если клиент подтвердит операцию – она проводится.Разморозка, как правило, происходит просто и быстро – от нескольких минут до нескольких часов. Обычно это относится к операциям из другого региона или сбоям технического рода – компрометация эцп или карты, смена идентификационных данных и т.д.

Если вы операцию не совершали, а сигнал предъявления карты сработал- служба безопасности банка будет проводить расследование и искать злодеев, пытавшихся обокрасть вас и обмануть банк. После завершения расследования блокировка с карты будет снята, вам выдадут новую. Это может занять некоторое время.

В случае, когда платежи приостановлены по причине долгов или по решению судебных приставов — доступ к карте будет открыт после погашения задолженности.

Самой затяжной и утомительной является блокировка по причине подозрительных операций по указанию службы финансового контроля банка. Поэтому об этом подробнее.

Блокировка карты из-за проведения «сомнительных операций»

Если карта заблокирована из-за проведения сомнительных операций – это значит, что вы попали в периметр службы финансового контроля банка. В отношении вас возникли подозрения. В нарушении закона 115-ФЗ » О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Этот суровый закон и обязывает банки пресекать подозрительные операции своих клиентов. Банковская настороженность достает бизнесменов, предпринимателей и обычных людей — держателей карт.

Нередко блокировки странны и нелепы: «антиотмывочный» контроль блокирует переводы денег между родственниками, переводы денег с зарплатных карт. Банки запрашивают оправдательные документы, требуют личной явки в банк держателей карт – инвалидов и проявляют иные чудеса банковской бдительности.

Не так давно интернет гудел о случаях блокировки карт и на мелкие суммы 1000 руб., 2 000 руб.. Банкиры все опровергли, но прецеденты на самом деле были. И, не исключено, что и будут.

Отбиваясь от претензий общества, банки успокаивают, что операции между гражданами не входят в зону наблюдения. Но на самом деле надо знать, что от блокировки банковской карты не застрахован никто.

Подозрительные признаки

К сомнительным операциям, которые могут привести к блокировке карты, банки относят:

Если вы занимаетесь бизнесом, периметр наблюдения расширяется.

Подозрения могут вызвать также:

А вот еще о признаках:

Стоит знать, что системы банков тесно работают с налоговой системой. По компаниям и предпринимателям банки уже контролируют уровень налоговой нагрузки, т.к. модуль банковских выписок интегрируется с программным комплексом налоговой АСК НДС-2.

Стоит знать, что системы банков тесно работают с налоговой системой. По компаниям и предпринимателям банки уже контролируют уровень налоговой нагрузки, т.к. модуль банковских выписок интегрируется с программным комплексом налоговой АСК НДС-2.

В недалеком будущем под оперативным контролем ФНС окажутся все транзакции всех физических лиц, в том числе самозанятых и тех, кто не стал себя таким признавать. Используя блокчейн – технологии, банк будет следить за налогами граждан, а ФНС будет видеть все поступления на их счета и карты.

Как устроен банковский контроль?

Все банки встроены в российскую систему финансового контроля.

Не спешите бояться, мой читатель, уверена, что вас в этих списках нет.

Так вот, банки обязаны пресечь незаконные операции перечисленных субъектов, контролировать все финансовые потоки и предотвращать незаконные схемы. Оперативно реагировать на подозрительные операции клиентов.

Для этого каждый банк разрабатывает свою систему внутреннего контроля, создает специальную службу, назначает ответственных лиц, внедряет электронную систему реагирования на банковские операции, в которой определяет их критерии, приводящих к блокировке счетов и карт. Эта информация закрытая. К ней допущен ограниченный круг банковского персонала. Закон предоставляет банку самостоятельно относить сделки клиентов банка к «сомнительным». В общем, как банк решил — так и будет.

Банкиры, находясь в смятенье от массовых наездов клиентов и в страхе перед Центробанком и Росфинмониторингом, обратились в Центробанк за разъяснением- какие операции считать подозрительными и какие документы докажут законность транзакций. Но от Центробанка разъяснений не последовало — Набиуллина напомнила о свободе договора банка с клиентом. Понятно, что ЦБ удобно держать банки на коротком поводке и при случае у плохиша найти «косяк» и отозвать лицензию. Видимо, тотальная расчистка банков продолжится.

Под финконтроль могут попасть и «хакеры», и «обнальщики», и тайные предприниматели и самые обычные люди.

Даже в высокотехнологичном Сбербанке — «банке для друзей».

Электронная система платежей настроена на выявление подозрительных операций. И, естественно, как у любой системы, в ней бывают сбои и несостыковки.Все банковские операции анализируются автоматически и фиксируются сомнительные операции. Что попало под подозрение- анализируют эксперты — финмониторы банка. От их грамотности, квалификации, профессионализма тоже зависит немало.

Но и ответственность за «проколы» в этой сфере очень высока – существенные штрафы, лишение лицензии, привлечение к административной и уголовной ответственности должностных лиц. Должностные лица держатся за свои места. Их контролеры- Центробанк и Росфинмониторинг — особо не церемонятся.

Какие документы могут запросить?

Банк решает сам — какие оправдательные документы у вас затребовать. Это его право. Грозить судом — бесполезно. Они на стороне банков. Таких споров — масса. Суды считают, что банк вправе решать – что подозрительно, а что нет. Банк осуществляет финансовый контроль, закон в выборе способов и мер его не ограничивает.

Если вы занимаетесь бизнесом — банк затребует документы, его касающиеся — патенты, лицензии, договоры и акты к ним, накладные, налоговую отчетность, обоснования — об использовании наличности, по экономической обоснованности — и всевозможные пояснения. Фантазия не ограничена.

Как действовать?

Шаг 1. Выдохните, успокойтесь и не паникуйте. Так бывает (см. выше).

Не стоит возмущаться и призывать сотрудников банка к соблюдению прав клиента. С этого момента ваши права никому не интересны, презумпция невиновности не работает, вы под подозрением. «В отмывании доходов, полученных преступным путем, и финансированию терроризма». Забудьте, что клиент всегда прав. Чем крупнее банк, тем менее вы ему интересны как клиент, даже финансово-состоятельный.

Шаг 2. Запросите банк, в чем причина блокировки, и как побыстрее « разрулить» ситуацию. В каждом банке разные алгоритмы действий, но одно общее — сначала блокируют, а разбираются потом.

В одних банках вам разъяснят по телефону, какие оправдательные документы вам следует представить, другие – пришлют перечень по электронной почте или выложат в личный кабинет. К важным банкам придется придти в отделение.

Злиться и раздражаться на менеджера клиентского отдела не стоит. Он на что не влияет, озвучивает вам вопросы банковских финмониторов, принимает и передает документы. Спецы службы контроля банка непосредственно с вами общаться не будут. Это им запрещено.

Советую передать документы строго по описи, с указанием даты и подписи сотрудника, их получившего. Экземпляр описи заберите себе.

Если представленных документов будет недостаточно, будьте готовы подвезти недостающие.

Шаг 4. не поддавайтесь на провокации

Вам могут предлагать закрыть все счета и забрать все деньги, Тогда разблокировка не потребуется.

Пользуясь вашим уязвимым положением, банк может предложить вам перевести все деньги в другой банк или снять все деньги наличными с удержанием заградительного тарифа.

Это попытка нажиться на вас, не поддавайтесь!

С удержанием комиссии — от 5 до 20% от суммы остатка.Сумму комиссии особо ушлые банки включают в договор банковского обслуживания, блокируют счет по 115-ФЗ и настоятельно требуют расторгнуть договор, который предусматривает удержание с вас процента от остатка на счете. Суды охлаждают банковский пыл — комиссии не являются формой контроля, даже если это предусмотрено договором. Это тоже надо знать!

Совет. Если вы уверены в своей правоте, не ведитесь на провокации. Сами принимайте решение – расторгнуть договор с банком или нет. Но в любом случае – добейтесь разблокировки, снимите все подозрения, а потом переходите в другой банк. Почему это важно?

Если подозрение не будет снято, и вы убежите из этого банка в другой, в системе банковского контроля вы получите «черную» метку и испортите свою репутацию для других банков.

Шаг 5. не ведитесь на запугивания

Банки не вправе просто так взять и обвинить вас в незаконном получении средств или их переводах. Если на вас попытаются давить и требовать, «платить налоги» — заявляйте, что это не дело банка, и угрожайте судом. При обострении ситуации, угрозах и запугиваниях советую разговоры записывать на диктофон. Сохраняйте спокойствие, не ведитесь на резкости раздутых от важности банковских клерков. Помните, что обвинять вас они не вправе, и давить, кстати, тоже. А если еще и создадут проблемы банку – в виде судебных разбирательств – могут и с работы вылететь.

Шаг 6. контролируйте срок

Если блокировка не связана с финансовым надзором — срок разблокировки- от нескольких часов до 2 дней.

Финмониторы могут вас проверять до 10 рабочих дней. Дружелюбный банк решит вопрос за 1-3 дня.

Если через 10 рабочих дней карту не разблокировали – начинайте наседать. Требуйте возобновление обслуживания. Трясите всех – звоните в колл-центр, в клиентский отдел, пишите письма в личном кабинете, по электронной почте по всем банковским адресам, которые найдете, по почте отправляйте. Пусть раздражаются, но на ваши заявления реагировать банк обязан. Если банк сообщит, что оснований для «разморозки» у него нет — обращайтесь с заявлением в межведомственную комиссию Центробанка.

Возможно, ваш банк перестраховывается, не хочет брать на себя ответственность. Или недопонимает что-то.

К заявлению следует приложить пакет документов, подтверждающих законность ваших действий и правомерность операций.

Отправить заявление и документы можно по почте, но быстрее — в электронном виде через сервис «Интернет-приемная Банка России» на сайте ЦБ РФ. Срок рассмотрения заявления межведомственной комиссией ЦБ — не более 20 рабочих дней со дня обращения. Решения комиссии ЦБ для банков — обязательны к исполнению.

Шаг 7. контролируйте и фиксируйте действия по общению с банком

Ваше личное взаимодействие с банком будет ограничено колл-центром и клиентским отделом. В них работают, как правило, начинающие, менее опытные сотрудники, а нередко и не очень ответственные. Документы ваши могут заваляться или затеряться между кабинетами, а ваше дело заволокититься. Поэтому все действия держите под контролем.

После передачи документов напишите в банк электронное письмо ( или отправьте на бумаге, по почте) о том, что на требование банка вами представлены документы, какие и когда. Заявите о готовности представить, если потребуется, дополнительные документы и пояснения. По всей своей переписке ( сопроводительные письма, заявления об ускорении срока решения вопроса и другим) получайте обратную связь банка – отметки о приеме: номер присвоенного обращения в электронной системе банка, номер заявки при обращении в колл-центр или уведомление о получении заказного письма в случае почтового отправления.

Как обезопасить себя от блокировки карты?

«Не кладите яйца в одну корзину.» Английская пословица.

1.Не храните деньги в одном банке. И на одной карте.

2.Если позволяют финансы, откройте депозит в другом банке.

3.Примите за правило — предупреждать банк о предстоящих крупных поступлениях, расходах, о перемещениях за границу или в другой регион.

Это делается очень быстро, через Личный кабинет электронным письмом. Я так делаю.

4.В переводах с карты прописывайте их цель – назначение платежа. «Возврат долга» – самое безболезненное.

5.в случае блокировки счета не спорьте и не упирайтесь, представьте банку затребованные им документы.

6.храните все документы, подтверждающие ваши финансовые дела.

А пожаловаться?

Об обращении в суд

В суд стоит обращаться, если вы уверены в прозрачности своих операций, в банк представили все документы, а вам так и не разблокировали карту или счет. Или столкнулись с хамством, и не готовы терпеть. И у вас есть все доказательства ( документальные, аудио-, видео-).

Придерживаюсь мнения, что в любом случае судиться имеет смысл, если вы понесли существенные финансовые убытки, репутационные потери или серьезные моральные страдания.

О жалобе в Центробанк

Центробанк заявляет о том, что клиент вправе направить жалобу в Центробанк, если банк перегибает палку. Конечно, надзор за банками — его обязанность Но рассчитывать на скорую и дружелюбную реакцию ЦБ не стоит. Срок рассмотрения вашей жалобы – 30 дней. Сотрудники Центробанка – неторопливые и чванливые контролеры, Других, к сожалению, среди них не встречала. Отреагируют, конечно, но на скорую реакцию не надейтесь. И банк, уверяю вас, найдет достаточные основания обосновать свои действия по блокировке вашей карты.

Лучше побыстрее представьте документы в банк, снимите подозрения, а уж потом, если к этому времени ваш пыл не остынет, подавайте жалобу в Центробанк.

Вместо заключения

Возникает вопрос — зачем банку блокировать карты, ведь таким образом он теряет клиентов? Поверьте, банк этого не боится. Если банк не будет отслеживать подозрительные операции, то вместо клиентов он потеряет лицензию. По подозрению в финансировании теневой экономики. Кроме того, сотрудников банка, пропустивших опасный платеж, могут привлечь к административной или даже уголовной ответственности.

Банковское сообщество считает, что кроме негатива, блокировка имеет и положительный эффект. Сохраняются деньги клиентов, у которых были украдены карты вместе с уникальными паролями. Потому пусть служба контроля будет порой блокировать добросовестных клиентов, чем пропускать недобросовестных. Это доставляет определённые неудобства всем, но работает на снижение риска.

Хочется верить, что банки настроят свой контрольный алгоритм — исключат из подозрения операции обычных граждан, снизят градус подозрительности и вернут доверие граждан.

Верить, конечно, надо. Но понимаем, что мы с вами живем в российских реалиях. Времена трудные, опасные, число банков и их клиентов стремительно уменьшается. Такие сейчас законы и правила, и от них не уйти.

Важно понимать правила, и быть готовым действовать.

Желаю вам не попадать под банковский контроль. Под любой контроль.