Банк не принял доллары. Обязан ли банк принять поврежденную валюту?

В 90-х годах многие ехали на заработки заграницу. Заработную плату получали в долларах, часть которых по возвращении на родину откладывали. Спустя некоторое время деньги понадобились для покупки жилья, и один из обладателей валютных сбережений отправился в банк. Но банк отказал в обмене части купюр, так как те были немного повреждены: заломы, загибы, небольшие надорванности.

Правомерны ли действия банка в подобных ситуациях? Пояснения дал ведущий эксперт по исследованию денежных знаков отделения Национального Банка по Республике Коми Анастасия Сажина.

Правомерен ли отказ банка в приеме поврежденной валюты?

Правила приема и обмена валюты с повреждениями регламентируются Банком России. Но банки индивидуально разрабатывают свод правил по приему и обмену поврежденных и ветхих купюр иностранных государств, устанавливают правила причисления купюр к той или иной категории, а также определяют процент комиссии за обмен. Такие правила подлежат размещению на видном для клиентов банка месте.

Почему банки устанавливают разные правила? По какой причине взимается комиссия на обмен?

Специалисты банка производят осмотр купюры и устанавливают повреждения. Условия приема и обмена купюр с повреждениями зависят от нескольких факторов:

Банки зарубежных стран тоже берут комиссию за обмен. Таким образом, комиссия является вознаграждением на прямые или косвенные затраты и, часто, не превышает 10% общей суммы.

Какие типы повреждений могут обнаружиться на иностранных денежных знаках?

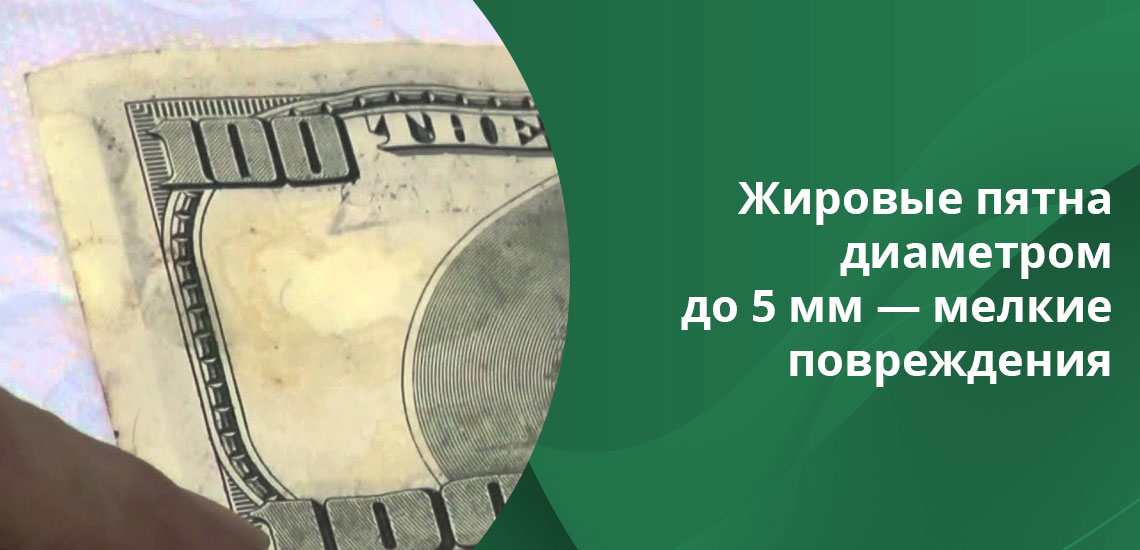

Повреждения на иностранных денежных знаках идентичны тем, которые могут встретиться на отечественных. Незначительными повреждениями выступают:

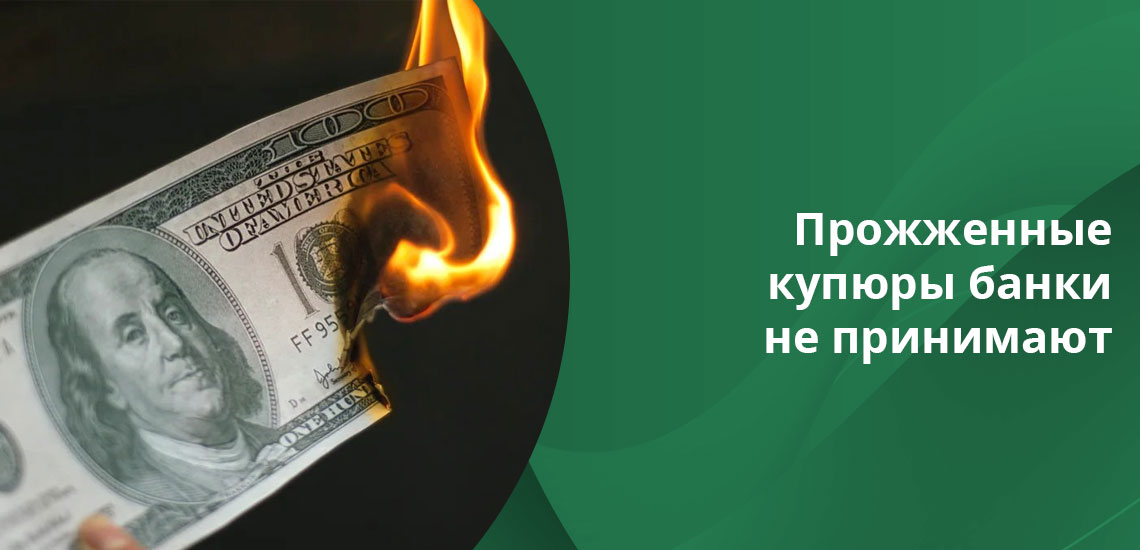

К списку значительных повреждений относятся:

Примет ли банк купюру, если она порвана на две части и склеена с помощью скотча?

Если купюра имеет сильные повреждения, банковская организация может принять ее на инкассо. Клиент подает заявление, оплачивает комиссию банку, после чего последний направляет поврежденные иностранные купюры в банк-эмитент. Подобные процедуры занимают по времени от нескольких месяцев до пары лет. Комиссии по процедуре инкассо больше, чем размер комиссий, которые берут сами банки за замену купюр с повреждениями на целые, и может достигать отметки в 20%

Что делать, если в наличии оказалась поврежденная купюра, в подлинности которой есть некоторые сомнения?

На этот случай Центробанк РФ выпустил указание, датируемое 1 июля 2020 года, регламентирующее новый порядок работы с денежными знаками иностранных государств, в отношении которых возникли подозрения в подлинности.

Получается, что процесс обмена валюты зарубежных стран очень затратен по времени и силам. Будут ли советы на случай, если во владении оказалась поврежденная банкнота?

Главное знать, что при совершении операций по покупке или продажи иностранной валюты, снятию с вклада и других операциях, необходимо обращаться исключительно в уполномоченные банки, которые имеют лицензию на совершение манипуляций с валютой.

Если в банке, при выдаче иностранных купюр, вам досталась уже поврежденная, сразу обратитесь к сотруднику для ее замены — это поможет избежать дальнейших проблем.

Помните, что критерии приема подобных купюр в разных банках слегка различны, поэтому попытайтесь обратиться в несколько разных, это должно принести положительный результат.

Старые доллары и евро: как обменять на новые

Банковские учреждения могут отказать в обмене старых долларов. Особенно если это купюры срок выпуска которых раньше 1996 года. Испорченные, грязные, постиранные и надорванные евро и доллары могут принять только при незначительных повреждениях. Каждый банк или финансово-кредитная организация, которой разрешены операции с валютой, разрабатывает внутренний регламент по допустимым износам и повреждениям купюр. Бробанк разобрался куда деть старые доллары и что делать с теми дензнаками, которые отказались принять к обмену или на счет.

Какие купюры считают ветхими

Центробанк РФ дал определение ветхим купюрам в Положении №318. Банковские учреждения могут принимать порванные, постиранные купюры евро или долларов. Но выдавать их или пускать в обратный оборот не имеют права. К ветхим относят:

Если повреждения у купюры крупнее, то финансовые организации наделены правом не принимать их и не обменивать на новые.

Почему возникают проблемы при обмене старых долларов на новые

Защита купюр от подделок меняется в США каждое десятилетие. После 1996 года степень защиты американских дензнаков резко возросла, так как до этого года доллары массово подделывали. Поэтому купюры, выпущенные до 1996 года, поменять вряд ли получится. Старые денежные знаки принимают в небольшом количестве пунктов, а во многих банковских отделениях России и Украины их и вовсе могут не обменять. Если в наличии есть купюры более раннего года выпуска, то их проще поменять в центральных офисах или головных отделениях банка.

После 1996 года на долларах появились такие изменения:

При этом защитные волокна и материал купюры не реагируют на УФ-излучение, поэтому изнашиваются медленнее.

В Украине обменять старые купюры на новые граждане пытаются через Национальный Банк. Но главный банк страны не занимается иностранными купюрами, как и ЦБ РФ. С 2018 года в Украине ввели постановление, согласно которому банковские организации обязаны производить обмен валют независимо от года выпуска банкноты и ее номинала. Причем можно обменять ветхие купюры с незначительными повреждениями.

К мелким повреждениям на купюрах относят:

На практике банковские учреждения не принимают поврежденные купюры или евро и доллары старого образца. Чаще всего в такой ситуации операционисты ссылаются на внутренний регламент кредитно-финансового учреждения. Перестали обменивать 100-долларовые купюры 2006 года, так как их подделывали чаще, чем какого-либо другого года выпуска. На обмен старых долларов другого номинала действует большая комиссия — до 10%, поэтому клиенты по собственной инициативе отказываются от проведения операции.

Какие денежные знаки не принимают

В банках Российской Федерации и Украины не принимают доллары и евро:

Сотрудники банковских организаций могут отказать в обмене испорченных купюр евро и долларов на законных основаниях. Поэтому доказывать свою правоту в этой ситуации бесполезно.

По году эмиссии банки принимают купюры в диапазоне от 1996 до 2013 года выпуска. Более старые банкноты не хотят принимать.

Обменять ветхие и поврежденные купюры в Сбербанке можно, но по невыгодному для клиента курсу. В Москве можно найти достаточно отделений финансовых организаций, в которых принимают старые доллары и евро. Но слишком грязные, надорванные и испорченные купюры сдать не получится, сотрудники Сбербанка или другого менее крупного банка откажут в проведении операции.

Как обойти проблему

Если старые купюры в банке не принимают, можно попытаться обойти проблему следующими способами:

Можно попробовать обменять валюту у частных лиц, но риски при таких операциях слишком велики. Если нет опыта по определению подлинности купюры на ощупь или нет специальной техники, которая поможет распознать все степени защиты, то лучше не экспериментировать. Поврежденные, рваные евро или доллары могут не принять за границей или у частных обменщиков, особенно в тех ситуациях, когда местная валюта другая.

Процедура проверки на подлинность

В России многие банковские учреждения отправляют сомнительные купюры на проверку на подлинность в ЦБ РФ. Если по результатам экспертизы купюру признали подлинной и платежеспособной, ее возвращают клиенту. Если экспертиза нашла признаки подделки банкноты, то ее направляют в органы внутренних дел. Компенсацию за купюру клиенту не выдают. Кроме того, гражданину еще предстоит доказать, что он не имеет отношения к производству данного дензнака.

В том случае, когда в Банке России купюру признали неплатежеспособной, но признаки подделки не нашли, на ней ставят штамп об отказе в обмене и возвращают доллары или евро клиенту. После этого купюру не обменять ни в стране, ни за рубежом.

Срок, который затрачивается на проверку подлинности, составляет 20 дней с момента обращения за экспертизой до вынесения решения. Если требуется дополнительная проверка банкноты, то срок могут увеличить.

Комментарии: 8

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Евро две купюры по 100 и 20, год выпуска 2002. Где я могу их обменять на рубли? Спасибо

Сергей, здравствуйте. Обратитесь в кассу СберБанка или пункт обмена валюты.

Недавно пытался открыть валютный вклад с целью избавления от купюр 2003 и 2006 года в одном не крупном банке, в котором эти же купюры и приобретал. Из 12 купюр три были забракованы, в том числе и нового образца 2013 года, ссылаясь на якобы их потёртость и помятость и обвинив меня в неправильном хранении, что ни в коем разе не соответствует действительности, поскольку я трепетно отношусь к этому делу. Но кассир любезно согласилась за комиссию в размере по 500 рублей за каждую из них (итого 1500 рублей) принять. Естественно, я отказался, поскольку эти банкноты не имеют никаких видимых дефектов, думаю просто на мне хотели подзаработать. Девушки-операционистки посоветовали обратиться в другие банки, где мне могли помочь с этим. Попытаюсь.

Добрый день.

Подскажите пожалуйста несколько вариантов (банков) где можно оформить валютный вклад с возможностью пополнения через банкомат и сдать старые доллары.

Уважаемый Сергей, правила приема старых банкнот кредитные организации регулируют сами, соответственно, требования в разных банках разные. Что касается валютных вкладов, то все крупные банки предоставляют такие услуги.

Тупой и ещё тупее. Ответили блин.

Если купюру признали неплатежеспособной, но признаки подделки не нашли, на ней ставят штамп об отказе в обмене — какие конкретно купюры могут забраковать? Куда можно сдать купюру 1993 года?

Уважаемая Елена, вы можете обратиться с вопросом об обмене купюр в кассу Сбербанка.

Что делать, если в банке отказались менять иностранную купюру?

Юристы советуют жаловаться в Центробанк

Читать все комментарии

Войдите, чтобы добавить в закладки

Специалисты рассказали, как вести себя, если при обмене валюты у вас в банке не принимают какие-то банкноты. С такой ситуацией сталкивались многие воронежцы. В банках чаще всего берут только новые купюры.

Напомним, неделю назад такая ситуация в отделении «Бин-банка» в Воронеже закончилась рукоприкладством. У клиентки отказывали принимать банкноту, на которой была надпись. Клиентка доказывала, что «бракованные» деньги ей давали тут. Спор закончился тем, что сотрудница финансовой организации воткнула клиентке ручку в щёку. Кстати, деньги оказали подлинными.

Из этого документа следует, что устанавливать правила приёма повреждённых банкнот иностранных государств имеют право сами банки. Несмотря на это, некоторые кредитные организации всё-таки нарушают важное требование. По правилам, если у банка есть сомнения в подлинности купюры, он всё равно обязан принять её у клиента, оформить этот приём и направить на экспертизу (конечно же, пока идёт экспертиза, клиент не сможет получить за купюру деньги). Если купюра подлинная, то банк должен совершить обмен, если же купюра оказалась фальшивой, то это предмет для разбирательства правоохранительных органов.

Если письменный отказ вам не дают, можно снять происходящее на видео и взять контакты у свидетелей отказа. Эту информацию также можно направить с жалобой в Центробанк. После рассмотрения обращения банк могут обязать принять у вас деньги для обмена.

Проблемный бакс. Почему опасно хранить сбережения в наличных долларах

Казалось бы, в современном мире спрос на бумажные деньги должен падать. Однако этого не происходит: в США, например, он растет как внутри страны, так и со стороны зарубежных покупателей. Серьезные исследования по этому вопросу начались не так давно. Здесь прежде всего следует отметить вклад экономиста из ФРС США Рут Джадсон. В своем докладе на конференции в Германии в 2017 году она представила развернутую картину этой проблемы, предложив методику расчета объема американских долларов, находящихся за рубежом. Так что цифры, которые зачастую фигурируют в различных публикациях на эту тему, получены благодаря усилиям именно этой женщины.

Принято считать, что основными потребителями наличных долларов за пределами США являются жители стран с неустойчивой финансовой системой и разного рода бизнесы, которые носят «серый» или даже криминальный характер. Тот факт, что наибольшей популярностью за рубежом пользуются стодолларовые банкноты, говорит о том, что эти деньги используются в основном как надежное средство накопления. Статистики распределения наличных долларов у населения по разным странам нет в открытом доступе. Возможно, ее вообще не существует.

Угрозы для доллара

Что привлекает россиян в наличных долларах? Многое! Надежность, оперативность расчетов, отсутствие необходимости каждый раз доказывать «чистоту» своих средств и так далее. Не сомневаюсь, что многие люди просто вынуждены использовать этот метод сохранения своего капитала в связи с проблемами российских банков и трудностями в работе с зарубежными финансовыми институтами. В текущих условиях россиянину становится все сложнее найти эффективный метод сбережения и приумножения всего того, что ему удалось заработать.

Давайте сразу определимся, что если речь идет об относительно небольшой сумме наличной валюты, которая у каждого своя, то ничего страшного в том, чтобы иметь определенную «заначку», безусловно, нет. Однако если все ваши сбережения или большая их часть находятся, например, в «хрустящих бумажках», то не исключено, что со временем вы можете столкнуться с теми или иными трудностями. И, к сожалению, их немало.

Начну с самого простого и очевидного примера — о банкнотах достоинством €500. «А это к чему?» — спросите меня вы. Дело в том, что в 2018 году решением Европейского Центробанка завершился выпуск этих купюр, и в дальнейшем предполагается их постепенное изъятие из оборота. И хотя никто не установил предельных сроков, использование €500 уже сейчас во многих магазинах или ресторанах может вызвать недовольство сотрудников. А в банках, например, на Кипре у вас в обязательном порядке спросят о происхождении этих средств, прежде чем поменять их или зачислить на личный счёт. Определение председателя ЕЦБ Марио Драги, данное им еще в 2016 году, что эти «купюры предназначены для противозаконных операций», работает безотказно и прочно вошло в их повседневное восприятие.

Именно тогда окажется, что вы владеете валютой иностранного государства, с которым у России не самые добрые отношения. Кто будет защищать ваши интересы в этом случае? Точно не государство. Если к тому времени в стране останутся банки, которые работают с долларами, то можно будет обратиться к ним. Но при этом будьте готовы принести с собой соответствующие документы, которые будут подтверждать, что вы заработали эти деньги и заплатили с них все полагающиеся налоги. В общем, будет очень трудно и весомые потери неизбежны.

Время от времени на свет вытаскивают байку о разной ценности американских и всех остальных долларов. Имеется в виду, что те доллары, которые находятся на территории США, должны быть более весомыми (читай дорогими), а все остальные — это своеобразный «второй сорт» (читай дешевые). Разговоры на эту тему активизируются, когда американцы вспоминают о своем астрономическом государственном долге и начинают активно искать пути его уменьшения.

Нужно также иметь в виду, что со средствами в форме наличных долларов практически невозможно пройти проверку источников дохода и использовать их легально. В это трудно сейчас поверить, но вполне возможно, что через несколько лет вы не сможете этими деньгами расплатиться даже за операцию в хорошей клинике.

Могут возникнуть проблемы и с наследованием. Если речь идет о крупных суммах, то вы вряд ли сможете оставаться в правовом поле с этими деньгами. Существенно затрудняется сама процедура передачи капитала следующему поколению. Вашим детям или внукам будет сложно объяснить происхождение, скажем, миллиона долларов, полученных в наследство в виде чемоданчика с деньгами. Возможно, что кто-то из наследников даже будет вынужден отказаться от этих денег в силу своего положения, этических норм или требований профессиональной сферы.

Список возможных проблем, с которыми могут столкнуться владельцы наличных долларов, достаточно большой и не ограничивается только сказанным выше. Здесь, например, речь может идти о настоящей эпидемии поддельных денег, стремительном движении мира в сторону безналичных расчетов, инфляционных потерях и многом-многом другом.

Осторожность не помешает

Можно ли застраховать себя от рисков использования наличных долларов в крупных масштабах? В какой-то мере да, но не ждите здесь, пожалуйста, универсальных советов. Их нет и быть не может! Такой метод хранения капитала является противоестественным в современном мире и от него нужно шаг за шагом отказываться. Это трудная и кропотливая работы, как и вообще эффективное управление своим личным капиталом.

Финансовые консультанты часть сталкиваются с состоятельными людьми, которые держат большое количество наличных долларов или евро. Многие из них просто вынуждены это делать. Вот типичный пример: в силу тех или иных причин человек закрыл свои зарубежные счета и перевел деньги на родину. Дальше он распределяет их по крупным банкам, что-то инвестирует в недвижимость и весомую часть закладывает наличными в сейфы и/или банковские ячейки. Это его резервный фонд, деньги на черный день. И здесь, казалось бы, нашего безымянного героя не в чем упрекнуть.

Однако это не совсем так. Принципиальная ошибка заключается в том, что в силу обстоятельств человек сосредоточил капитал в одной стране. Даже если вам пришлось перевести все деньги в Россию — это не означает отказа от поиска новых возможностей страновой диверсификации. Такие пути есть, хотя и требуют в нынешней ситуации больших усилий.

Есть случаи, когда бизнесмен средней руки принципиально не держит свои сбережения в банке, предпочитая реальные денежные купюры. Честно скажу, что, несмотря на все неудобства подобного хранения денег и возможные проблемы, эти люди редко поддаются убеждениям, что лучше делать по-другому. Многие из них не раз обжигались в российских банках и больше экспериментировать не хотят. В таких случая можно только порекомендовать немного разнообразить свои вложения, имея в виду надежные облигации, драгоценные металлы, произведения искусства и другие подобные активы.

Особого внимания заслуживают люди, которые копят деньги на обучение детей за рубежом, покупку для них недвижимости и т. д. Через 3-5 лет он могут оказаться в трудной ситуации, когда наличные доллары или евро будет практически невозможно использовать для этих целей. Здесь есть несколько приемлемых и общеизвестных рецептов, которые можно использовать в такой ситуации: например, открыть накопительные счета в российских госбанках или найти что-то подобное за рубежом. Как вариант, я бы не исключал приобретения специальных полисов для детей в европейских страховых компаниях. Для крупных сумм возможна и определенная комбинация этих подходов.

В силу сложившихся обстоятельств сейчас легче открыть счет в надежной брокерской компании, чем в зарубежном банке. Правда, это не совсем правильно с точки зрения классической теории организации личных финансов. Но жизнь вносит свои коррективы для россиян, многим из которых дорога в банки закрыта. Правда, здесь нужна одна существенная оговорка. Брокерский счет в целях накопления для детей нужно обязательно открывать и управлять им исключительно под крылом умного и надежного профи. В противном случае об этой возможности лучше забыть.

В общем, если вы в своей жизни делаете активную ставку на наличные доллары, то вам есть о чем подумать, и сделать это лучше сейчас, пока описанные здесь угрозы не постучались в вашу дверь.

В России введен валютный контроль: как законно хранить, снимать и переводить доллары?

По данным Центробанка, осенью объем наличных на руках граждан побил исторический рекорд, составив около 80 млрд долларов. При этом в России с 2021 года ужесточен контроль за оборотом наличных средств. Как правильно обращаться с валютой, чтобы не нарваться на штрафы, об этом Life.ru рассказали эксперты.

Почему россияне копят наличные?

Многие эксперты уверены, что спрос на наличные сохранится и в ближайшие месяцы, поскольку люди опасаются колебания курса и не хотят замораживать средства на долгих депозитах. Наличные же можно быстро и в любой момент обменять на рубли.

Председатель правления КПК «Обновление» Михаил Дорофеев уверен, что отток валюты связан с тем, что ставки по депозитам упали до минимума и теперь практически не приносят дохода.

«Это происходит потому, что кредитные организации вынуждены следовать за политикой американского и европейского центробанков», – пояснил эксперт.

При этом он уверен, что с точки зрения экономики увеличение доли наличной валюты не должно вызывать опасений.

Что принесут поправки в «антиотмывочный» закон?

![]()

10 января вступили в силу поправки в 115-ФЗ «О противодействии легализации доходов, полученных преступным путем». Под контроль Росфинмониторинка попали почтовые переводы от 100 тысяч рублей и выше. Это касается и валютных переводов, при условии, что рублевый эквивалент больше этой суммы.

Кроме того, контролироваться будут операции по снятию средств, зачисленных на баланс мобильного телефона, если сумма превысит 100 тысяч рублей.

Будет усилен контроль и за любыми операциями с наличными свыше 600 тысяч. Адвокат бюро «S&K Вертикаль» Александра Стирманов пояснил, это касается только юридических лиц. Простых граждан будут проверять, только если они покупают или продают недвижимость дороже 3 млн рублей. Им нужно будет подтвердить, что деньги на совершение сделки они получили легально.

При этом новые поправки в определенной степени облегчают процесс обращения валюты, отметил Стирманов. Под контроль больше не попадает обмен банкнот одного достоинства на банкноты другого, то есть разменять наличную валюту будет гораздо проще.

![]()

Ранее эксперты рассказали Bankiros.ru, как именно придется отчитываться о сделках с недвижимостью в связи с принятием «антиотмывочного» закона.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.