Требуют вернуть кредит досрочно?

Обычно в ответ на требование банка о досрочном возврате кредита возникает вопрос: а имеет ли банк на это право? На каком основании он требует полного погашения долга раньше срока, определенного договором? Особенно этот вопрос актуален, если вы видите, что вместе с суммой кредита и процентов в требование включены еще и штрафы, и пени.

Второй вопрос, на который надо ответить, получив требование банка о досрочном возврате кредита – а прекращает ли это кредитный договор? Потому что даже полное погашение вами суммы кредита может этот договор не прекратить. И у банка останется возможность предъявлять к заемщику дополнительные требования, связанные с просрочкой возврата, то есть требовать договорные проценты, неустойку, обращать взыскание на предмет залога, предъявлять требования к поручителям и т.д.

Имеет ли банк право требовать вернуть кредит досрочно?

Чтобы понять, правомерны ли требования банка о досрочном возврате кредита надо знать, при каких обстоятельствах он имеет на это право. Эти случаи определены, во-первых, законом и, во-вторых, могут быть установлены самим вашим договором.

Закон предоставляет банку право потребовать досрочного возврата кредита в следующих случаях:

Если банк обнаруживает такие случаи – он обязан предварительно сообщить заемщику о своем намерении потребовать досрочного возврата и предоставить ему 30 дней для добровольного погашения всей суммы долга.

Когда нельзя требовать досрочного возврата кредита?

Учитывая, что любой заемщик является потребителем финансовых услуг, а права потребителей в России закон пытается защищать, надо помнить, что банк не имеет право требовать досрочного возврата кредита в следующих случаях:

Поэтому, получив требование о досрочном возврате – напишите в банк запрос об основаниях такого требования. Если в качестве нарушения банк укажет на что-то из перечисленного, то такое требование явно незаконно. О своем несогласии досрочно возвращать кредит надо написать в банк, заявив о несоответствии требований банка законодательству РФ. И даже тот факт, что такое основание может быть предусмотрено кредитным договором, не придает ему правового значения, поскольку договор не может противоречить требованиям законодательства. Параллельно свои возражения рекомендую вам отправить в Роспотребнадзор и ЦБ РФ, попросив вмешаться и вынести банку предписание об устранении нарушений закона.

Что делать, если банк требует вернуть кредит, а у вас нет средств?

Допустим, что здесь банк ничего не нарушает, и у него действительно есть основания требовать с вас досрочного возврата кредита. И порядок этого требования тоже соблюден. Однако, у вас нет средств. Что делать в этом случае?

Здесь можно рекомендовать постараться выиграть время. Возможно, через какое-то время ваша финансовая ситуация изменится и вы сможете снова войти в график. Сколько времени можно выиграть – зависит от вашего умения договариваться и знания законодательства. Однако есть общие рекомендации, доступные любому заемщику.

Итак, тем заемщикам, которые готовы идти по пути споров и переговоров, можно рекомендовать следующее.

Шаг 1 – Уточнить сумму задолженности

Получив требование банка о досрочном возврате кредита, прежде всего уточните сумму задолженности на дату получения требования. Эта сумма должна быть разбита на составляющие: сумму основного долга, сумму процентов за пользование кредитов, сумму неустоек, суммы других платежей, если они есть. Понимая, что входит в состав требований банка, вы сможете оценить обоснованность этих сумм. Это даст понимание, можно ли их оспорить.

Для этого надо обратиться в банк с соответствующим заявлением. Составить заявление можно по образцам, подготовленным при защите прав наших клиентов.

Шаг 2 – Написать заявление о реструктуризации кредита

Основная цель этого шага – выиграть время для понимания обстановки и своих финансовых возможностей. Надеяться на то, что вы получите реструктуризацию на устраивающих вас условиях вряд ли имеет смысл. Более того, возможно, что в реструктуризации вам банк вообще откажет. Однако, открыто информируя банк о своей финансовой ситуации и выражая готовность идти на переговоры, вы остаетесь добросовестным заемщиком. Это имеет значение в перспективе для суда и для приставов.

В качестве образца заявления о реструктуризации кредита вы можете использовать заявление по одному из наших дел.

Заявление необходимо передать в банк в двух экземплярах, один из которых остается у вас с отметкой сотрудника о принятии (датой принятия и подписью).

Шаг 3 – Оценить договор на наличие законных способов не платить кредит

Использование правовых конструкций как возможности не платить кредит – это не правовая авантюра. Это стратегия защиты своего права заемщиком.

На сегодняшний день основными способами легально не платить кредит являются:

Шаг 4 – Написать заявление о расторжении кредитного договора

Если вы уже ясно понимаете, что платить кредит в ближайшее время вам нечем – пишите заявление о расторжении кредитного договора, чтобы прекратить начисление штрафов за просрочки. Это важно, потому что иногда банки не ограничиваются только штрафами за просрочку платежей, а расценивают всю вашу просроченную задолженность как самостоятельный кредит. И тогда уже на него начинается начисление процентов.

Цель этого шага – продолжение переговоров. Пока вы ведете переговоры – вы контролируете ситуацию и можете видеть, что предпринимает банк. Намерен ли он идти в суд? Продал ли он долг коллекторам? Вы держите руку на пульсе ситуации, поэтому не скрывайтесь, будьте открыты, насколько это возможно. Если же требования банка начинают досаждать и в дальнейших обсуждениях смысла уже нет – закрывайте переговоры и готовьтесь к судебному процессу.

Чтобы переговоры не были пустым звуком – направьте в банк проект соглашения о расторжении кредитного договора. В качестве образца можно использовать один из наших шаблонов. Впоследствии в суде все эти действия будут демонстрировать вашу добросовестность.

Шаг 5 – Готовиться к судебному процессу

Судебная практика: отказ в досрочном возврате кредита

Несмотря на желание банков включить в договор как можно больше условий, при которых они имеют право потребовать от заемщика досрочного возврата кредита, судебная практика пока хоть как-то их ограничивает. Так, банк не вправе предъявлять требование о досрочном возврате кредита, в частности, при ухудшении финансового положения заемщика.

Этот вывод прямо указан в п.4 Информационного письма ВАС № 146 от 13.09.2011 г. “Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров”.

В основе этого вывода лежат материалы конкретного гражданского дела.

Между банком и гражданином заключен договор, в условия которого была включена возможность банка потребовать досрочного возврата кредита при ухудшении финансового положения заемщика. Таким ухудшением в договоре признавалось уменьшение ежемесячного дохода заемщика, указанного в ежеквартально представляемых в банк справках 2-НДФЛ, более чем на 10 % по сравнению со средним ежемесячным доходом на дату выдачи кредита, либо увольнение заемщика.

Суды признали, что Гражданский кодекс РФ не содержит такого основания для досрочного возврата кредита заемщиком-гражданином как ухудшение его финансового положения. Более того, в силу ч.4 ст.29 Закона о банках кредитной организации запрещено в одностороннем порядке сокращать срок кредитного договора с заемщиком-гражданином. В данном случае банк в нарушение законодательных норм включил в типовой кредитный договор с заранее определенными условиями положения, позволяющие ему при определенных обстоятельствах в одностороннем порядке изменить срок кредитования, потребовав досрочного возврата кредита.

Суды указали, что само по себе ухудшение финансового положения заемщика не может быть основанием для требования о досрочном возврате кредита, поскольку может возникнуть в силу объективных причин, не связанных с неправомерными действиями заемщика. Кроме того, по мнению судов, несмотря на то, что ухудшение финансового положения заемщика влечет для банка увеличение риска невозврата кредита, однако это обычный предпринимательский риск. Такой риск банк как коммерческая организация, осуществляющая деятельность для получения прибыли за счет выдачи кредитов, несет всегда.

В результате суды пришли к выводу, что указанное положение договора нарушает права потребителя-гражданина, являющегося заемщиком по кредитному договору, в связи с чем банк был привлечен к административной ответственности.

Эта позиция судов направлена на защиту прав граждан, оказывающихся жертвами банковского произвола. И она позволяет оптимистично смотреть на перспективы судебной практики. Иногда проблемы с банком можно решить в суде, исходя из интересов заемщика.

Итак, если вы получили требование банка о взыскании кредита – выходите на переговоры, старайтесь выиграть время. Если переговоры зашли в тупик – готовьтесь к судебному процессу, параллельно оптимизируя свои активы и официальный доход. Если желания вести дело самостоятельно у вас нет – обращайтесь. Думаю, мы сможем помочь вам в решении вашей проблемы.

Юридическая консультация по кредитам дает возможность сориентироваться и в стратегии работы, и в цене правовой помощи. Вопрос о цене работы обычно решается в зависимости от объема и сложности поставленных задач. Вы можете рассчитывать стоимость работы, исходя из примерных цен.

| Консультация по кредиту | |

| краткая консультация по телефону | бесплатно |

| личная консультация с анализом документов | 4 000 руб. |

| Досудебное урегулирование | |

| проведение переговоров | от 4 000 руб. |

| организация работы с контролирующими органами | от 15 000 руб. |

| Судебная процедура | |

| подготовка документов для обращения в суд | от 15 000 руб. |

| полное ведение судебного процесса | от 75 000 руб. |

Решение об обращении к конкретному адвокату обычно принимают на основе оценки его профессиональных и деловых качеств. Какие наши преимущества могут помочь вам принять решение об обращении именно к нам?

Банк требует вернуть кредит досрочно

Содержание статьи

Неисполнение долговых обязательств по договору кредитования имеет для должника неблагоприятные последствия. Одним из методов возврата банком долга по кредиту является требование вернуть досрочно долг вместе с неуплаченными процентами и инициатива расторжения договора кредитования в одностороннем порядке. Должник попадает в ситуацию, когда не знает, законно ли поступает банк, не являются ли его требования об уплате штрафов и пени в случае просрочки неосновательным обогащением, и вправе ли кредитор расторгать договор досрочно.

Могут ли банки требовать вернуть кредит досрочно

Согласно п. 14 Федерального закона «О потребительском кредите (займе)» № 353-ФЗ от 21.12.2013 г. основной причиной требования банка возвратить кредит досрочно и расторгнуть договор является нарушение заемщиком сроков выплаты по кредиту, а следовательно, неисполнение долговых обязательств. Одновременно в такой ситуации банк имеет право требовать вернуть неуплаченные проценты, начисленные в соответствии с договором.

Также согласно ст. 813 ГК РФ банк может настаивать на досрочном погашении кредита, если заемщик не выполнил обязанности по обеспечению суммы возврата кредита, утратил обеспечение или ухудшились его условия по обстоятельствам, за которые банк ответственности не несет.

Обратите внимание! Требование о досрочном возврате кредита не является основанием для прекращения взятых должником обязательств и не может расцениваться как требование о расторжении договора либо односторонний отказ от исполнения обязательств, предусмотренный ст. 310 ГК РФ.

Требование о досрочном возврате долга по кредиту направляется по адресу должника, который в разумный, установленный договором срок должен предоставить письменный ответ банку. Если такой срок не указан, он исчисляется согласно п. 2 ст. 452 ГК РФ и составляет 30 дней. Не получив в отведенный срок ответа, банк имеет право обратиться с таким требованием в суд, а также подать исковое заявление о принудительном взыскании долга по кредиту, причитающихся процентов и неустойки согласно ст. 310 ГК РФ.

Обратите внимание! Неустойка в виде штрафа начисляется разово за каждую просрочку, а его размер оговорен в договоре кредитования.

Величина пени рассчитывается исходя из срока, в течение которого не вносятся обязательные платежи (за каждый день просроченной задолженности), и ставки рефинансирования, установленной Центробанком РФ. Следовательно, за время получения должником уведомления с требованием о досрочном погашении кредита и ожидания ответа будут начисляться штрафные санкции, которые банк попросит взыскать в принудительном порядке через суд, если заемщик не погасит задолженности по кредиту.

Тем не менее, даже если должник получил уведомление, в котором банк требует вернуть долг по кредиту, путь к решению данного вопроса с помощью мирных переговоров с кредитором остается открытым.

Что делать, если банк потребовал вернуть кредит

В случае когда банк потребовал вернуть долг по кредиту и заявил о том, что иначе кредитный договор будет расторгнут, должнику необходимо начать с кредитором переговоры.

Действующее законодательство четко определяет права и обязанности сторон в данном случае. И решение заемщика зачастую приводит к потере имущества и денежных средств по решению суда. Поэтому он должен хорошо знать, что при попытке уклониться от уплаты долга последствием может быть обращении кредитора в суд с требованием о взыскании задолженности по кредиту.

Обратите внимание! Удовлетворение исковых требований кредитора грозит для должника взысканием долга через службу судебных приставов на основании вынесенного судом решения и поданного исполнительного листа.

Если дело не дошло до судебного разбирательства и должнику не были предъявлены исковые требования, то ситуацию необходимо урегулировать мирным путем. Должник может обратиться в банк с письменным заявлением, в котором сообщить о своей невозможности оплачивать кредит в связи с тяжелым финансовым состоянием. В документе следует указать, какие именно причины не позволяют исполнить взятое обязательство, и документально их подтвердить. К ним можно отнести обстоятельства непреодолимой силы – стихийное бедствие, тяжелая болезнь и другие. Таким образом заемщик покажет банку, что не намерен уклоняться от выплат по долгу и в будущем готов к сотрудничеству.

В подобных случаях банк идет заемщику на уступки и предлагает способы выхода из затруднительного положения, обычно путем реструктуризации долга. Если кредитор заключает такое дополнительное соглашение, то должник обязан делать ежемесячные выплаты, но в меньшем размере за счет увеличения срока кредитования. Это позволит ему в выделенный период стабилизировать материальное положение и продолжить исполнение взятых обязательств перед кредитором.

Когда заемщик отказывается взаимодействовать с кредитором и всячески уклоняется от выплат по кредитному долгу, то есть на предъявленное требование банка о расторжении договора либо не дает ответа в указанный срок, либо письменно отказывается расторгнуть договор, кредитор на основании ст. 452 ГК РФ может подать исковое заявление в суд с требованием о расторжении кредитного договора, взыскании долга по кредиту и неуплаченных процентов по нему.

Обратите внимание! Если кредитор подал исковое заявление в суд при незначительном нарушении условий договора (единоразовое невнесение ежемесячного платежа, просрочка менее 90 дней), то должник имеет право подать встречное исковое заявление о несоразмерности требований банка.

Однако если судебное разбирательство уже началось, ответчик должен предоставить веские и уважительные причины пропуска платежа и документально их подтвердить. Лишь в этом случае исходя из положений ст. 811 ГК РФ суд может признать доводы должника убедительными и отказать кредитору в исковых требованиях.

Главное в такой ситуации помнить, что к судебному заседанию нужно основательно подготовиться, а затем грамотно изложить свою позицию. Для этого лучше обратиться за консультацией к юристу и подробно изучить договор кредитования.

Что будет, если не платить автокредит

Автокредит — залоговая ссуда, обеспечением по которой служит купленный в кредит автомобиль. И если заемщик не справляется с обязательством, банк имеет полное право забрать машину и реализовать ее с торгов. Но сразу забирать авто он не поспешит.

Рассмотрим, что будет, если не платить автокредит, как будет действовать банк. Целевой кредит на покупку авто — крупная и серьезная ссуда, и если заемщик не соблюдает условия договора, его ждет ответственность. Какая именно — на Бробанк.ру.

Штрафы за просрочку

Многие заблуждаются, думая, что банк первым делом поспешит забрать кредитную машину за долги. На практике все происходит совершенно иначе. Изъятие автомобиля — последнее, что будет делать банк в процессе взыскания задолженности.

С момента просрочки до изъятия авто может пройти приличный срок около 1 года и даже больше.

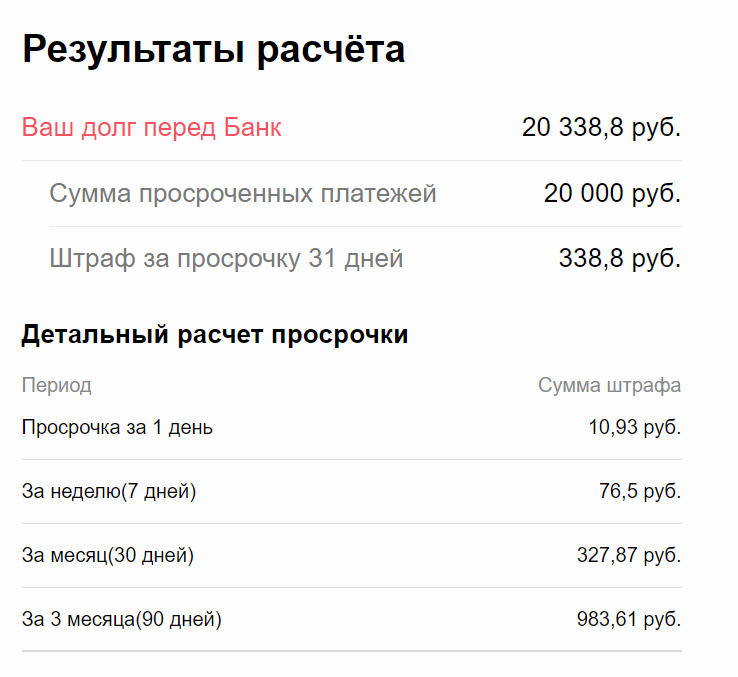

Первое, что сделает банк, — назначит штрафные санкции, прописанные в договоре. По закону это 20% годовых, которые будут начисляться на просроченную сумму. Кажется, что это совсем немного, например, с суммы 20 000 это всего 11 рублей в день. Но на следующий день штраф считается с суммы 20 011 рублей и так далее.

Для наглядного примера роста долга из-за просрочки можно воспользоваться калькулятором пени. Если указать долг в 20 000 и пени 20% годовых, получается, что за месяц сумма вырастет на 338 рублей.

По сути, просрочка одного ежемесячного платежа по автокредиту не так страшна. И пени небольшие, и сумма долга нестрашная, и к порче кредитной истории разовая оплошность не приведет.

Но если заемщик пропускает второй ежемесячный платеж, к требуемой сумме добавляется еще один ежемесячный платеж. В итоге пени станут насчитываться на сумму 40 338 рублей и составят за следующий месяц 685 рублей и так далее.

Если просрочка по автокредиту или иному кредитному долгу перед банком или МФО превышает 60 дней, кредитная история заемщика серьезно портится. Просрочки свыше 90 дней практически ставят крест на получении кредитов в будущем.

Что предпримет банк, если перестать платить автокредит

Пени — вещь автоматическая, долг просто начинает расти со следующего дня после просрочки. Но сам банк также сразу начнет предпринимать действия. Для него просрочка по кредиту — это плохо. Некоторые заемщики думают, что банки спят и видят, как бы забрать кредитную машину. На самом деле это последнее, чего они хотят.

Для банка изъятие авто и его продажа — это лишние хлопоты. Кредитор стремится максимально снизить вероятность доведения дела до этой крайней точки. Он будет всеми силами пытаться вернуть должника в график.

Стандартно при просрочке по автокредиту банки следуют по такому сценарию:

За тот срок, пока банк не обратится в суд, долг серьезно увеличится за счет пеней. Отчасти и поэтому кредиторы не спешат инициировать судебные разбирательства. И может случиться так, что стоимость машины будет ниже, чем размер долга.

Может ли банк забрать залоговый автомобиль

Если машина выступает залогом по автокредиту или наличному кредиту, выданному под залог авто, то в случае просрочки банк может забрать авто. Но сделает это не сразу, а в последнюю очередь.

Если вы не хотите лишиться машины, соглашайтесь на предложение о реструктуризации или сами просите банк ее вам сделать. Это изменение графика платежей на более длинный с уменьшенным платежом или вовсе предоставление кредитных каникул.

Когда банк поймет, что должник не собирается платить, тогда ничего другого делать не остается — придется забирать машину. Как это происходит:

Редко когда сумма долга и стоимость проданной машины соответствуют 1 в 1. Например, если заемщик выплатил половину срока, то после покрытия долга может образоваться излишек. Он передается уже бывшему должнику.

А если происходит обратная ситуация, банк может обратиться в суд и требовать оставшиеся деньги. Например, если автокредит брался без первого взноса и практически сразу не платился, долг точно не будет покрыт полностью.

Что делать, если нет возможности платить автокредит

Если вы не намерены отдавать машину банку, необходимо сразу начинать действовать. Желательно еще до того момента, как совершилась просрочка по автокредиту. Сейчас банки готовы идти навстречу заемщикам, которые оказались в непростой ситуации.

Какой выход может быть предложен:

Помощь предоставляется только при документальном доказательстве ухудшения финансового положения. По итогу рассмотрения ситуации банк сам решит, как помочь клиенту.

Если просрочка уже совершена, также нужно идти на диалог с банком. И заемщик, и кредитор заинтересованы в урегулировании вопроса без суда и изъятия автомобиля. Поэтому не нужно скрываться: в сотрудничестве может появится выход из ситуации, та же льготная реструктуризация без справок.

Можно ли продать кредитную машину и покрыть долг

В целом, таким способом действительно можно избавиться от автокредита. Есть только одно но — провести сделку можно только по согласованию с банком. То есть вы приходите к нему и говорите, что больше не можете выплачивать автокредит и хотите продать авто. Идеальный вариант — если приведете реального покупателя, тогда можно выиграть в цене: при продаже банком цена будет минимальной.

Теоретически продать кредитную машину без ведома банка можно. Даже если кредитор забрал ПТС на хранение, ничто не мешает сделать дубликат, который будет иметь полную юридическую силу. С ним покупатель сможет зарегистрировать авто на себя.

Другой момент — такая сделка незаконная, так как по условиям договора продажа запрещена. Если информация дойдет до банка, он может расторгнуть договор и забрать авто. Даже если оно продано другому человеку, его все равно заберут. Порой покупатели даже не знают, что купили кредитную машину, и после им приходится судиться с продавцом, пытаясь вернуть деньги.

Что делать, если нечем платить долг за автомобиль?

Вы взяли автомобиль в кредит, но неожиданно возникли финансовые проблемы? Ситуация не редкая, попасть в нее может каждый человек. Вы лишились работы или возникли серьезные проблемы со здоровьем — все это может стать причиной того, что погашать кредит становится сложно. И Вы бы рады выплатить остаток задолженности и не отказываетесь от обязательств, но на данный момент случилось непредвиденное и возникли финансовые трудности. Что делать, если нечем платить автокредит? Как справиться с финансовыми трудностями и не лишиться машины?

Содержание статьи

Какая ответственность грозит за неуплату автокредита

Если заемщик не пытается уладить с банком возникшие трудности, перестает платить и не идет на контакт, то, к сожалению, дело может дойти до суда. И если судебное решение будет вынесено в пользу кредитора, человеку придется общаться с судебными приставами-исполнителями. Они могут забрать кредитный автомобиль в счет погашения обязательства. Ведь, скорее всего, именно он находится в залоге у банка, являясь гарантией погашения. В таком случае сначала на авто накладывают арест. Если погасить финансовое обязательство и все другие издержки, то машину можно вернуть. В противном случае приставы конфискуют и продадут авто на аукционе (возможно, что по цене ниже рыночной). Кроме того, приставы могут запретить выезд за границу, пока не будет погашения, и начнут изымать другое имущество. Согласитесь, приятного здесь мало. Так что до суда дело лучше не доводить, а постараться найти иной выход.

Что делать, если не получается расплатиться

Рано отчаиваться! Ситуация не безвыходная. Как только Вы понимаете, что больше не можете справляться с платежами по кредиту, постарайтесь сразу выйти с банком на контакт и сообщить о денежных трудностях. Вероятнее всего, выход найдется и судебного разбирательства удастся избежать. Какие есть варианты решения проблемы?

О чем можно договариваться с кредитной организацией

При возникновении финансовых трудностей сразу напишите заявление о том, что не имеете сейчас возможности выплачивать кредит, но не отказываетесь от своих обязательств. Если Вы своевременно уведомите об этом, то организация, скорее всего, пойдет навстречу. Ведь во многих компаниях есть специальные программы помощи заемщикам, которые оказались в сложной финансовой ситуации. Если Ваши проблемы краткосрочные и Вы планируете в скором времени восстановить свою платежеспособность, можно просить предоставить отсрочку на несколько месяцев. Это так называемые «кредитные каникулы». В этот период Вам не будут начислять пени и банк не начнет процедуру взыскания долга через суд. А у Вас появится возможность за это время поправить свою финансовую ситуацию. Реструктуризация подходит в случае проблем продолжительного характера, но у каждого кредитора условия отличаются. Например, Вам могут уменьшить сумму ежемесячного платежа и при этом увеличить срок выплат. Не самый выгодный вариант, но это один из удачных способов оставить у себя автомобиль.

Как получить помощь от кредитной организации

Подготовьтесь к разговору с кредитором. Определите, когда Вы сможете хотя бы частично платить по кредиту. Например, расскажите, когда закончится Ваше лечение или какие поступили предложения по работе. Но не пытайтесь преувеличить свои возможности. Будьте честны. Соберите все документы, подтверждающие Вашу сложную финансовую ситуацию. Они помогут получить отсрочку платежей или добиться пересмотра условий по договору. Такими документами могут быть:

Но не обещайте сотрудникам банка то, в чем сами не уверены. Банк больше не пойдет Вам навстречу, если вносить платежи Вы так и не начнете.

Помощь коллекторского агентства ЭОС

Если Вы взяли кредит на машину, но его нечем платить, не волнуйтесь. В трудной ситуации может оказаться каждый. В коллекторском агентстве ЭОС Вам обязательно постараются помочь найти выход. Сотрудничество с нами — это отличная возможность для многих людей, имеющих проблемы с задолженностью по автокредиту. Мы относимся к проблеме человека с пониманием. Если Вы наш клиент, пожалуйста, свяжитесь с нашим сотрудником, чтобы узнать, какие специальные предложения предусмотрены компанией именно для Вас. Во время разговора со специалистом ЭОС будьте готовы подтвердить свою личность, ответив на несколько вопросов. Это необходимая мера безопасности. Чтобы решить имеющиеся проблемы с автокредитованием, действуйте грамотно и без паники, а мы Вам в этом поможем.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск