Моя невеста проходит процедуру банкротства. Чем я рискую?

Подскажите, какие могут быть риски при вступлении в брак с девушкой, которая проходит процедуру банкротства физического лица?

Михаил, не от всех обязательств можно избавиться с помощью банкротства. А поскольку нажитое в браке имущество считается совместным, то на него могут обратить взыскание.

Если кратко, то я советую не заключать брак до завершения процедуры банкротства. Подробнее читайте дальше.

Что происходит при банкротстве

С помощью банкротства должник может избавиться от своих обязательств перед кредиторами, даже если у него не хватило денег расплатиться по всем обязательствам.

Если у должника есть доходы и он соответствует определенным законом критериям, ему назначается реструктуризация долгов. После начала этой процедуры ему прекращают начислять проценты и неустойки, а имеющийся доход распределяют для пропорциональных выплат всем кредиторам — в установленной законом очередности. Продолжительность процедуры реструктуризации — не более трех лет.

Также на любом этапе банкротства должник может заключить мировое соглашение с кредиторами, где будет прописано, как именно он будет выплачивать долги. Если условия кредиторов устраивают, должник обращается в арбитражный суд с просьбой утвердить соглашение, после чего производство по делу о банкротстве прекращается. При неисполнении мирового соглашения, к примеру если должник перестанет платить, процедуру банкротства возобновят.

Если реструктуризация не позволила погасить долги или у должника вообще нет доходов, приступают к реализации, то есть продаже, имущества. Она используется и в том случае, если должник нарушил мировое соглашение. Собственность должника продают на торгах, чтобы по максимуму закрыть его долги.

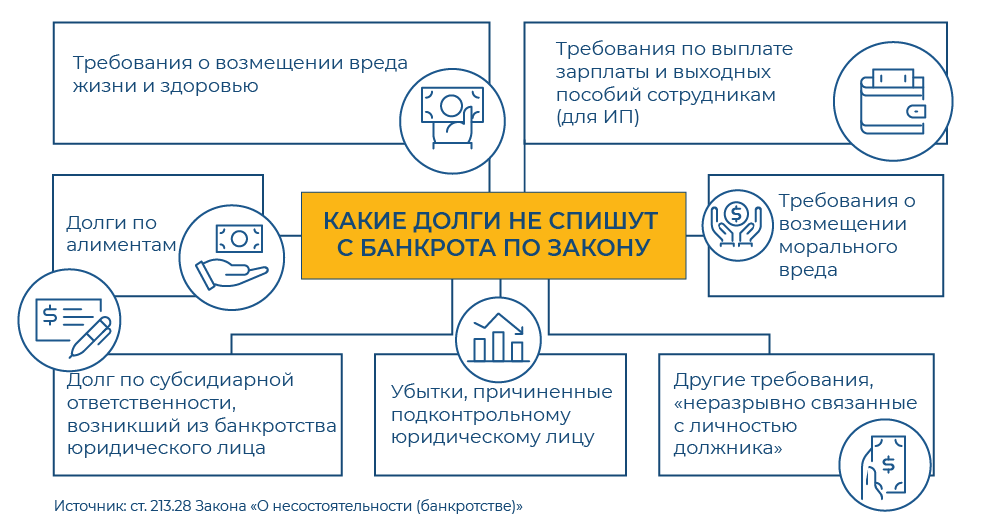

Есть обязательства, от которых нельзя избавиться с помощью процедуры банкротства. Это:

Недобросовестные должники могут использовать банкротство, чтобы избежать и других выплат. Поэтому в некоторых случаях должников не избавляют от обязательств. Для этого кредиторам или финансовому управляющему нужно доказать, что человек действовал незаконно. Например:

ст. 10 ГК РФ — пределы осуществления гражданских прав

Если докажут, что должник действовал недобросовестно, то обязательства никуда не денутся, даже если денег от проданного имущества не хватило на погашение долгов.

Если человек, прошедший процедуру банкротства, захочет в будущем снова взять кредит, то в течение пяти лет после банкротства он должен уведомлять об этом кредитора: «Так и так, я уже банкрот». В течение десяти лет он не может занимать должности в органах управления или управлять кредитной организацией, в течение пяти лет — управлять страховой организацией, НПФ, управляющей компанией инвестиционного фонда, паевого инвестиционного фонда.

Негативные последствия банкротства физического лица

В 2015 году в Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)», была включена глава «О банкротстве гражданина». С этого момента на рынке стали появляться юридические фирмы, либо отдельные юристы, которые предлагают услуги по сопровождению процедуры личного банкротства. Интернет пестрит рекламой, в которой обещают легко и быстро избавить клиентов от просроченных долгов по кредитам перед банками. И, казалось бы, что может быть проще: снять с себя все обязательства, объявив себя банкротом, и жить спокойно? Заманчиво, не так ли? Но, прежде чем решиться на этот шаг, необходимо узнать, какие подводные камни могут Вас поджидать. Процедура банкротства физических лиц имеет как положительные, так и негативные стороны. Давайте во всем разберемся, и тогда Вам будет намного проще решить, стоит ли запускать процедуру банкротства, или лучше пойти другим путем.

Содержание статьи

Что такое банкротство

Банкротство — это возможность законно списать долги через суд либо их реструктуризировать. Однако просто заявить в банк о своей несостоятельности и отказаться от долговых обязательств не получится. Банкротство должно быть подтверждено судебным решением. Свое тяжелое материальное положение придется доказать. Такие дела рассматриваются в арбитражном суде. Процесс этот непростой.

Заявить о банкротстве физлица могут несколько сторон:

Важно учесть, что подача заявления не гарантирует, что по окончании всех процедур долги будут списаны.

По закону заемщик вправе подать заявление в суд, если:

Банкротство физического лица: стоит ли рисковать

Несомненно, в процедуре банкротства многих привлекает возможность аннулирования долгов, которые не получается закрыть за счет продажи всего своего имущества. Но каковы последствия банкротства физического лица? Так ли выгоден человеку статус банкрота или стоит поискать другие пути решения проблем? У большинства людей банкротство ассоциируется с полным списанием долгов. Но это не совсем так. Существуют два сценария решения финансовых проблем:

Суть реструктуризации

Реструктуризация дает возможность восстановить платежную дисциплину и рассчитаться с долгами на довольно выгодных условиях. Но для этого у заемщика должны быть возможности: хороший официальный доход, которого достаточно для возвращения к прежнему графику платежей за 3 года. При этом должны оставаться деньги «на жизнь» семьи. Поэтому на практике процедура реструктуризации применяется редко. Кроме того, при рассмотрении этого варианта нужно учитывать серьезные ограничения, которые накладываются на повседневную жизнь гражданина:

Если Ваш долг находится у агентства ЭОС, то, возможно, сотрудничество с компанией окажется более выгодным, чем реструктуризация на таких условиях.

Особенности процедуры банкротства

Как показывает практика, в процедуре банкротства физлиц много скрытых минусов, которые становятся очевидными уже в процессе. Чем же грозит банкротство заемщику, оказавшемуся в сложной финансовой ситуации?

Многие даже не представляют, как происходит эта процедура, с чего начать, какие нужны документы. Без хорошей юридической подготовки при самостоятельном оформлении есть риск допустить ошибки, которые в будущем выльются в потерю времени и финансов. А профессиональная правовая помощь стоит недешево.

Процедура банкротства не бесплатна. Придется потратиться. Стоимость услуг финансового управляющего является фиксированной и составляет 25 тыс. руб. Еще в 300 руб. обойдется госпошлина. Но это лишь официальные расходы. В реальности гражданам приходится доплачивать немалые суммы, иначе найти грамотного управляющего и хорошего юриста становится проблематично. А если попытаться сэкономить на услугах опытных специалистов, то можно столкнуться с другими рисками. Например, имущество заемщика может быть распродано намного ниже его реальной стоимости.

Процедура банкротства — довольно длительный процесс. Ведь арбитражным управляющим требуется время на поиск и продажу имущества. Иногда сама процедура может затянуться на годы, а сопутствующие проблемы будут только нарастать.

Признание сделок недействительными

Могут быть оспорены сделки по отчуждению имущества, совершенные за последние 3 года. Например, должник продал квартиру по подозрительно низкой стоимости. Финуправляющий обязательно проверит все Ваши последние сделки на наличие признаков преднамеренного и фиктивного банкротства — если они будут найдены, долги не спишут, а дело закроют.

Тот, кто решится начать процедуру банкротства, должен понимать, что все его имущество, кроме единственного жилья, будет продано в счет долга. Даже если это имущество зарегистрировано на его близких родственников, которым он менее чем за 3 года его продал или подарил. Если единственным жильем является квартира, взятая в ипотеку, должник может потерять и ее, поскольку она находится в залоге.

Списывают не все долги

Это может стать неожиданностью для заемщика, но платежи по алиментам или за услуги ЖКХ останутся.

Все денежные средства от реализации имущества поступают в распоряжение финансового управляющего.

Вы можете позвонить в агентство ЭОС анонимно, не стоит спешить начинать процедуру банкротства. Практически во всех случаях мы сможем подсказать, что делать.

Ограничения в правах во время банкротства

Здесь возникают трудности в следующем:

Сколько времени занимает процесс банкротства

После того как все необходимые документы собраны и переданы в суд, а госпошлина и вознаграждение для управляющего оплачены, происходит рассмотрение судом документов, признание решения обоснованным и назначается финансовый управляющий. Начинается непосредственно само ведение процедуры банкротства с реализацией имущества и распределением денежных средств кредиторам. В среднем банкротство длится около 6–8 месяцев. Однако процедура может затянуться, если:

Иногда банкротство длится 1–2 года.

Последствия признания гражданина банкротом

К сожалению, со сложностями и ограничениями заемщик столкнется не только в процессе, но и после банкротства физического лица. Чем чревато оформление этого статуса в дальнейшем:

Более подробную информацию можно найти в Статье 213.30 «Последствия признания гражданина банкротом».

Опасные советы недобросовестных юристов

Человек, решившийся на банкротство, как правило, обращается в соответствующую фирму. С чего же предлагают начать дело недобросовестные юристы? В первую очередь они советуют подготовиться к банкротству, а именно формально избавиться от всего движимого и недвижимого имущества, кроме единственного жилья, так как все это подлежит продаже на торгах. Но они зачастую не сообщают клиенту о том, что он, согласно ФЗ «О банкротстве», статьям Уголовного кодекса РФ 195 «Неправомерные действия при банкротстве» и 196 «Преднамеренное банкротство», может стать субъектом преступления. Если правоохранительные органы установят, что гражданин до подачи заявления намеренно продавал имущество, чтобы скрыть его от кредиторов, в отношении него будет возбуждено уголовное дело. Также к уголовной ответственности могут быть привлечены лица, которые, имея большую задолженность и скрывая реальные доходы, намеренно создали условия для подачи заявления о банкротстве в суд. Банкротство — не такой уж простой процесс, лучше несколько раз подумать перед тем, как начать его. В нашей компании работают грамотные специалисты, которые помогут разобраться с трудностями.

Что делать с просроченными кредитами

Безусловно, каждый случай индивидуален. Гражданин, запуская процедуру банкротства, должен учесть все риски, которые понесет. Будьте внимательны и честны. Прибегнув к процедуре банкротства, вместо ожидаемого «быстрого списания долгов» можно получить ряд болезненных запретов и ограничений и потерять все имущество. Да, банкротство — это возможность законно списать долги через суд, однако, как видите, это не самая приятная процедура, имеющая к тому же много подводных камней. Кроме того, это не единственный вариант, чтобы избавиться от долгового бремени. Зачастую гражданам, попавшим в сложную ситуацию, когда доходы резко снизились, намного выгоднее и проще начать сотрудничать с коллекторским агентством и продолжать свою деятельность, постепенно выплачивая долг. Профессиональные агентства могут предложить Вам даже более выгодные условия погашения, чем банки, помогут вернуться к платежному графику и справиться с накопленными обязательствами, какой бы безвыходной ни казалась ситуация.

Почему стоит довериться коллекторскому агентству

Если у Вас накопилась задолженность, с которой Вы не справляетесь, Ваш кредит передали коллекторам или, возможно, грозит судебное разбирательство, не отчаивайтесь! Вы всегда можете проконсультироваться со специалистами коллекторского агентства по вопросам погашения обязательств, уточнить наличие и условия наиболее распространенных программ, акций, облегчающих погашение задолженности. Агентство «ЭОС», как компания с многолетним опытом работы с финансовыми обязательствами, всегда индивидуально подходит к решению задач своих клиентов и может помочь справиться с кредитными проблемами даже при сложных жизненных обстоятельствах. Мы заинтересованы в том, чтобы дать Вам возможность погасить обязательства на максимально комфортных условиях. Агентство действительно помогает людям справиться с долговыми обязательствами с наименьшими потерями. Выход всегда найдется!

Статья 213.30. Последствия признания гражданина банкротом

См. Энциклопедии и другие комментарии к статье 213.30 настоящего Федерального закона

1. В течение пяти лет с даты завершения в отношении гражданина процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры он не вправе принимать на себя обязательства по кредитным договорам и (или) договорам займа без указания на факт своего банкротства.

Абзац 1 пункта 2 (в редакции Федерального закона от 29 июня 2015 г. N 154-ФЗ) не применяется к гражданам, признанным банкротами до 1 октября 2015 г., если у них на момент обращения в суд, арбитражный суд с заявлением о признании себя банкротом с 1 октября 2015 г. имеются указанные в части 10 статьи 14 Федерального закона от 29 июня 2015 г. N 154-ФЗ обязательства в размере не менее чем пятьсот тысяч рублей

2. В течение пяти лет с даты завершения в отношении гражданина процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры дело о его банкротстве не может быть возбуждено по заявлению этого гражданина.

Абзацы 2 — 4 пункта 2 (в редакции Федерального закона от 29 июня 2015 г. N 154-ФЗ) не применяются при рассмотрении дела о банкротстве, возбужденного с 1 октября 2015 г., в отношении обязательств гражданина, признанного банкротом до 1 октября 2015 г., которые не связаны с предпринимательской деятельностью и от которых гражданин не был освобожден при завершении конкурсного производства в связи с незаявлением их в деле о банкротстве в соответствии с пунктом 2 статьи 25 ГК РФ (в редакции, действовавшей до 1 октября 2015 г.)

В случае повторного признания гражданина банкротом в течение указанного периода по заявлению конкурсного кредитора или уполномоченного органа в ходе вновь возбужденного дела о банкротстве гражданина правило об освобождении гражданина от обязательств, предусмотренное пунктом 3 статьи 213.28 настоящего Федерального закона, не применяется.

Неудовлетворенные требования кредиторов, по которым наступил срок исполнения, могут быть предъявлены в порядке, установленном законодательством Российской Федерации.

После завершения реализации имущества гражданина в случае, указанном в настоящем пункте, на неудовлетворенные требования кредиторов, по которым наступил срок исполнения, арбитражным судом выдаются исполнительные листы.

Пункт 3 изменен с 28 января 2018 г. — Федеральный закон от 29 июля 2017 г. N 281-ФЗ

См. предыдущую редакцию

Положения пункта 3 (в редакции Федерального закона от 29 июля 2017 г. N 281-ФЗ) применяются в отношении юридических фактов, являющихся основаниями для признания лица не соответствующим требованиям к деловой репутации и имевших место со дня вступления в силу названного Федерального закона.

3. В течение трех лет с даты завершения в отношении гражданина процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры он не вправе занимать должности в органах управления юридического лица, иным образом участвовать в управлении юридическим лицом, если иное не установлено настоящим Федеральным законом.

В течение десяти лет с даты завершения в отношении гражданина процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры он не вправе занимать должности в органах управления кредитной организации, иным образом участвовать в управлении кредитной организацией.

В течение пяти лет с даты завершения в отношении гражданина процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры он не вправе занимать должности в органах управления страховой организации, негосударственного пенсионного фонда, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда или микрофинансовой компании, иным образом участвовать в управлении такими организациями.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Можно ли вернуть деньги из лопнувшего банка?

И как устроено агентство по страхованию вкладов

Банковской картой в России пользуется каждый второй. Получает зарплату, оформляет вклады, ведет предпринимательские дела.

Оформить вклад или карту предлагают сотни банков. Некоторые из них играют не по правилам Центрального банка и могут в любой момент потерять лицензию. Суд начнет ликвидацию банка, его имущество распродадут, а клиенты останутся один на один с агентством страхования вкладов.

Рассказываем, как оно устроено и кому возвращает деньги.

Что такое АСВ и кто его контролирует?

Агентство страхования вкладов — это корпорация, которую создало государство для обслуживания системы страхования вкладов. Такие «подушки безопасности» формируют национальные и крупные частные банки большинства развитых стран. Например, в США работает федеральная корпорация по страхованию вкладов, в Индии — корпорация по страхованию вкладов и гарантированию кредитов, а в Японии — сразу две самостоятельные корпорации страхования депозитов.

Система страхования вкладов защищает частные вложения в банки. Если с банком случается беда, агентство возвращает вкладчику застрахованные деньги.

Работу агентства регулирует федеральный закон о страховании вкладов физических лиц в российских банках.

Чьи деньги страхует АСВ?

Еще под страховую защиту попадают счета опекунов или попечителей, деньги на которых официально предназначаются подопечным (банк называет их бенефициарами).

На особых условиях застрахованы средства на эскроу — условных счетах для расчетов по сделкам купли и продажи недвижимости во время их регистрации.

Чьи деньги АСВ не страхует?

Неиспользованный кредитный лимит тоже не страхуется. Если у вас была кредитная карта с доступным лимитом, после отзыва лицензии у банка вы не сможете использовать эти деньги.

Не попадают под страховую защиту и обезличенные металлические счета. Все, что измеряется в весовых единицах (граммах, унциях и т.д.) — не застраховано.

Сколько денег вернет АСВ, если банк лопнет?

Если вы хранили в лопнувшем банке менее 1,4 миллиона рублей, то АСВ вернет вам всю сумму вклада, включая проценты.

Если хранили более 1,4 миллиона — получите только 1,4 миллиона.

Если у вашего супруга вклад в том же банке, то АСВ выплатит каждому до 1,4 миллиона рублей.

Сумма страховых выплат — 1,4 миллиона рублей для одного банка. Если вы храните деньги в трех банках и ЦБ отнял лицензии у всех трех, то вы получите до 1,4 с каждого.

Вернут ли проценты по вкладу?

Если у вашего банка отозвали лицензию, агентство страхования вкладов вернет вам и сумму вклада, и набежавшие проценты. К сумме вклада агентство прибавит ту сумму, которую вы заработали на процентах ко дню наступления страхового случая. День отзыва лицензии обычно совпадает с этой датой.

Что будет со вкладом в долларах или евро?

Вклад в валюте вернется к вам по курсу того дня, когда у банка отозвали лицензию. Если рубль в этот день подешевеет — вы потеряете часть денег. АСВ выдаст всю сумму рублями.

А если вкладов в банке несколько и сумма больше 1,4 миллиона?

Агентство вернет понемногу от каждого вклада, если их сумма превысит 1,4 миллиона рублей. Считать будет пропорционально: от большого вклада — побольше, от маленького — поменьше.

Закроет ли банк мой кредит?

Что будет со счетом для покупки квартиры?

Размер возмещения по договору счета эскроу, открытого для сделки с недвижимостью, рассчитывается и выплачивается отдельно. Сумма страховки будет максимальной, если на счете лежало не более 10 миллионов рублей. Вклады, деньги на карточках и все остальное из этой суммы не вычитаются.

Не случится ли так, что меня нет в реестре вкладчиков?

Если есть подозрение, что ваш банк — ненадежный, возьмите за правило хранить все договоры, выписки и прочие банковские документы — вплоть до чеков из банкомата. Если агентство откажется включать вас в реестр вкладчиков задним числом, все они пригодятся в суде.

Как получить страховку?

В феврале агентство решилось на эксперимент и позволило вкладчикам банка «Интеркоммерц» подать заявление через мобильное приложение. Возможно, скоро это станет привычной практикой.

Причитающуюся вам сумму страховки банк-агент выплачивает наличными или на специальный счет в банке. Способ выплаты нужно указать в заявлении. Индивидуальные предприниматели получают деньги только на расчетный счет.

Сколько времени это займет?

Так как процедура банкротства банков длится около двух лет, подать заявление о возврате денег вы можете в течение года или больше. По закону, выплаты вкладчикам начинаются через 14 дней после наступления страхового случая и продолжаются до тех пор, пока суд не обанкротит банк. Приняв ваше заявление, АСВ обязано выплатить страховку в течение 3 дней.

Откуда у АСВ деньги?

Кредиты Центрального банка России. Когда в страховом фонде заканчиваются деньги, АСВ берет кредит в Банке России. Недавно совет директоров агентства одобрил получение третьего кредита — на 170 миллиардов рублей. Меньше 10 миллиардов рублей в фонде никогда не бывает.

Выхода нет: когда банкротство не спасет от долгов

Должник обязан стремиться рассчитаться с кредиторами, насколько это возможно. Поэтому суды учитывают действия должника перед банкротством или уже во время процедуры. И оценивают его «добросовестность», которая может толковаться судами по-разному. При этом нужно ориентироваться на поведение должника в целом. Суду необходимо разбираться в таких моментах самостоятельно, даже если сами стороны не акцентируют на них внимания. На это в апреле обратил внимание Верховный суд.

Анализ судебной практики показал, что под «недобросовестностью» суды могут понимать самое разное поведение должника.

Не помог управляющему

Закон запрещает несостоятельному гражданину избавляться от долгов, если его привлекли к уголовной или административной ответственности за неправомерные действия при банкротстве, преднамеренное или фиктивное банкротство. Так произошло в деле № А33-3243/2017. Оксана Бровченко отказалась передать финансовому управляющему свои банковские карты. За это АС Красноярского края привлек ее к «административке» по ч. 7 ст. 14.13 КоАП. Суд решил, что она «воспрепятствовала деятельности управляющего», и вынес ей предупреждение. Из-за этого три инстанции признали, что должница вела себя недобросовестно, и не стали списывать ее долги по итогам банкротных процедур.

Чтобы не оказаться недобросовестным, должник обязан всячески сотрудничать с финансовым управляющим, не допуская злоупотреблений.

Павел Герасимов, партнёр, генеральный директор юридического бюро Падва и Эпштейн Падва и Эпштейн Федеральный рейтинг. 29 место По количеству юристов ×

А в деле № А82-14038/2016 должницу Маргариту Малышеву не освободили от долгов по другой причине. Она не предоставила управляющему никаких документов: ни сведений о кредиторах и должниках, ни информации о банковских счетах, ни данных о своих доходах. Кроме того, Малышева вообще не приходила в суды на заседания по своему делу. При этом она продала квартиру и машиноместо, и денег от их продажи хватило бы на оплату требований кредиторов. Но деньги она не передала. Суды решили, что в таком случае освободить Малышеву от долгов нельзя.

Набрал долгов

Распространенная ситуация: чтобы расплатиться с уже существующими долгами, человек набирает новые. Но не всегда такое поведение суды оценят как недобросовестное.

В деле № А40-41410/2016 основными кредиторами Алексея Рябцева оказались другие граждане, его знакомые. Он продолжал брать у них в долг миллионы рублей, хотя знал, что не сможет вернуть деньги. При этом он даже не платил и по старым займам. Кроме того, он также скрыл от управляющего информацию о нескольких своих кредиторах и о том, что у него есть автомобиль. Суды признали такое поведение недобросовестным и не стали списывать долги.

А вот в банкротстве Сергея Киреева ситуация была другой: его основными кредиторами были банки. В 2012 году он взял крупный кредит, в 2015 — еще несколько. Три инстанции признали такое поведение недобросовестным, ведь Киреев наращивал свои долги без возможности их погасить, а также отказался заключать с банками мировое соглашение. Но Верховный суд обратил внимание, что в этом деле не было выявлено признаков преднамеренного банкротства.

Кроме того, при получении кредитов должник предоставлял банкам полные и достоверные сведения о своем финансовом состоянии. А прекращение расчетов с кредиторами произошло по «объективным причинам»: из-за снижения зарплаты на 30%. Судьи экономколлегии признали его поведение неразумным, но не увидели в нем недобросовестности. А неразумное поведение не должно быть поводом для неосвобождения гражданина от долгов (дело № А41-20557/2016).

Если кредитором выступает банк, то поведение гражданина по принятию на себя обязательств, превышающих его активы, не может быть истолковано как «недобросовестное». Банк как профессиональный субъект оборота должен сам проводить проверку гражданина.

При этом если гражданин набрал кредитов, предоставив недостоверные сведения о своем положении, его от долгов не освободят, обращает внимание Улезко. В деле № А40-142506/2016 Никита Коршунов брал кредиты, предоставляя банкам «липовую» справку о своих доходах. Арбитражный суд Московского округа признал такое поведение недобросовестным, и в итоге АСГМ не стал освобождать должника от обязательств по итогам процедур.

Спрятал имущество

Часто должники в преддверии банкротства начинают «прятать» свое имущество от кредиторов. Что-то продадут, что-то подарят своим родственникам. Но так делать нельзя, и Верховный суд в апреле это подтвердил.

В 2008 году Александр Михайлов начал работать в «Инвестгазпроме». Почти сразу он договорился с работодателем о покупке авто в долг. Компания купила сотруднику УАЗ Патриот за 700 000 руб., а деньги оформила под 2% годовых. Стороны договорились, что сумму Михайлов должен вернуть до 2014 года. Деньги должны были удерживать из его зарплаты. Но сотрудник предпочел не выплачивать долг, а спустя всего три дня после перевода денег уволился.

Деньги в итоге взыскали через суд, но и после этого Михайлов не стал возвращать их. Он продал автомобиль, а еще подарил свою долю на земельный участок и квартиру своей супруге. В процедуре банкротства управляющий оспорил эти сделки, и имущество вернулось в конкурсную массу. Но денег для оплаты всех долгов не хватило. При этом суды трех инстанций все равно решили освободить Михайлова от долгов (дело № А72-18110/2016).

Экономколлегия рассмотрела спор и решила, что суды не исследовали изначальное поведение Михайлова. Долг у него образовался из-за того, что он взял у работодателя заем, обещал вернуть деньги, но тут же уволился. Только это позволяет усомниться в добросовестности должника и не освобождать его от обязательств, отметил ВС. Но в случае Михайлова нижестоящие инстанции закрыли глаза и на другие злоупотребления с его стороны: после взыскания денег через суд он сразу продал машину и подарил жене земельный участок и долю в квартире.

При новом рассмотрении дела Арбитражный суд Ульяновской области учел эти обстоятельства и решил не списывать с Михайлова долги по завершении банкротства.

Отказался от наследства

Интересное решение по банкротному спору несколько лет назад вынес Арбитражный суд Северо-Кавказского округа. Безработный Иван Неретин, имея долг перед своим знакомым, в 2011 году отказался от наследства, а через год взял несколько кредитов. В 2016 году суд признал Неретина банкротом. Три инстанции, которые поддержал и ВС, расценили его поведение при отказе от наследства как недобросовестное. Таким образом он попытался уклониться от погашения долгов. В итоге долги с него не списали (дело № А53-1344/2016).

По мнению Александры Улезко, это разбирательство — яркая иллюстрация того, что «автономия воли» гражданина в случае возбуждения банкротства ограничена. И любые действия и даже бездействие, которые потенциально повлекут за собой уменьшение конкурсной массы, расценят порой как недобросовестные. Эксперт предполагает, что практика может продолжить развиваться не в пользу должников и суды по такой логике начнут признавать «недобросовестным» неподачу потенциально выигрышного иска в суд или отказ от него. Ведь гражданин мог бы выиграть спор, и за счет полученных денег пополнилась бы конкурсная масса.