Новый порядок осуществления выплат работникам при ликвидации организации

Автор: Демидов Г. И., эксперт информационно-справочной системы «Аюдар Инфо»

13 июля 2020 года на официальном интернет-портале правовой информации http://www.pravo.gov.ru было опубликовано два федеральных закона: от 13.07.2020 № 210-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации в части предоставления гарантий работнику, увольняемому в связи с ликвидацией организации» (далее – Федеральный закон № 210-ФЗ) и 203-ФЗ «О внесении изменения в статью 21 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Федеральный закон № 203-ФЗ). Оба документа действуют с 13.08.2020. С этой даты работникам, уволенным в связи с ликвидацией организации, следует производить выплаты по новым правилам.

Выплаты при увольнении: выходное пособие, средний месячный заработок, единовременная компенсация

До внесения поправок ст. 178 ТК РФ называлась «Выходные пособия», а с учетом изменений – «Выходные пособия. Выплата среднего месячного заработка за период трудоустройства или единовременной компенсации». Уже из названия понятно, что появилась новая компенсация, выплачиваемая при увольнении.

Выходное пособие.

По правилам ч. 1 ст. 178 ТК РФ выходное пособие в размере среднего месячного заработка выплачивается увольняемому работнику при расторжении трудового договора в связи:

либо с ликвидацией организации (п. 1 ч. 1 ст. 81 ТК РФ);

либо с сокращением численности работников или штата организации (п. 2 ч. 1 ст. 81 ТК РФ).

Выходное пособие в размере среднего месячного заработка выплачивается работнику в день прекращения трудового договора.

Ежемесячные выплаты.

Дополнительные выплаты в связи с увольнением по названным статьям возможны в ситуации, когда у уволенного возникли проблемы с трудоустройством:

если длительность периода трудоустройства работника превышает один месяц, работодатель обязан выплатить ему средний месячный заработок за второй месяц со дня увольнения или его часть пропорционально периоду трудоустройства, приходящемуся на этот месяц;

в исключительных случаях по решению органа службы занятости населения работодатель обязан выплатить работнику средний месячный заработок за третий месяц со дня увольнения или его часть пропорционально периоду трудоустройства, приходящемуся на этот месяц, при условии что в течение 14 рабочих дней со дня увольнения работник обратился в этот орган и не был им трудоустроен в течение двух месяцев со дня увольнения.

Для того чтобы получить выплаты:

за второй месяц – уволенный работник вправе обратиться в письменной форме к работодателю за выплатой среднего месячного заработка за период трудоустройства в срок не позднее 15 рабочих дней после окончания второго месяца со дня увольнения;

за третий месяц – работник вправе обратиться за выплатой после принятия решения органом службы занятости населения, но не позднее 15 рабочих дней после окончания третьего месяца со дня увольнения.

При обращении уволенного работника за указанными выплатами работодатель производит их не позднее 15 календарных дней со дня обращения.

Единовременная компенсация.

Взамен выплаты среднего месячного заработка за период трудоустройства работодатель вправе выплатить работнику единовременную компенсацию в размере двукратного среднего месячного заработка. Если работнику уже была произведена выплата среднего месячного заработка за второй месяц со дня увольнения, единовременная компенсация выплачивается ему с зачетом указанной выплаты.

К сведению: при ликвидации организации средний месячный заработок за период трудоустройства и (или) единовременная компенсация в любом случае должны быть выплачены до завершения ликвидации организации в соответствии с гражданским законодательством (порядок ликвидации юридического лица прописан в ст. 63 ГК РФ).

Установление повышенного размера пособий и компенсаций.

Трудовым или коллективным договором могут устанавливаться повышенные размеры выходных пособий и единовременной компенсации, за исключением случаев, предусмотренных ТК РФ. Такие случаи перечислены в ст. 349.3 «Ограничение размеров выходных пособий, компенсаций и иных выплат в связи с прекращением трудовых договоров для отдельных категорий работников» ТК РФ. Действие этой статьи распространяется, в частности, на руководителей, их заместителей, главных бухгалтеров и заключивших трудовые договоры членов коллегиальных исполнительных органов государственных корпораций, государственных компаний, а также хозяйственных обществ, более 50 % акций (долей) в уставном капитале которых находится в государственной или муниципальной собственности.

При прекращении трудовых договоров с такими работниками совокупный размер выплачиваемых им выходных пособий, компенсаций и иных выплат в любой форме, в том числе выходных пособий, предусмотренных трудовым или коллективным договором, не может превышать трехкратный средний месячный заработок этих работников.

При определении совокупного размера выплат работнику не учитываются следующие выплаты:

средний заработок, сохраняемый в случае направления работника в служебную командировку, на профессиональное обучение или дополнительное профессиональное образование с отрывом от работы, в других случаях, в которых в соответствии с трудовым законодательством и иными актами, содержащими нормы трудового права, за работником сохраняется средний заработок;

возмещение расходов, связанных со служебными командировками, и расходов при переезде на работу в другую местность;

денежная компенсация за все неиспользованные отпуска (ст. 127 ТК РФ);

средний месячный заработок за период трудоустройства и (или) единовременная компенсация, выплаченные в размере и порядке, которые установлены ст. 178, 318 ТК РФ.

Напомним, что по правилам ст. 178 ТК РФ выходное пособие в размере двухнедельного среднего заработка выплачивается работнику при расторжении трудового договора в связи:

с отказом работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ, либо отсутствием у работодателя соответствующей работы (п. 8 ч. 1 ст. 77 ТК РФ);

с призывом работника на военную службу или направлением его на заменяющую ее альтернативную гражданскую службу (п. 1 ч. 1 ст. 83 ТК РФ);

с восстановлением на работе работника, ранее выполнявшего эту работу (п. 2 ч. 1 ст. 83 ТК РФ);

с отказом работника от перевода на работу в другую местность вместе с работодателем (п. 9 ч. 1 ст. 77 ТК РФ);

с признанием работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ (п. 5 ч. 1 ст. 83 ТК РФ);

с отказом работника от продолжения работы в связи с изменением определенных сторонами условий трудового договора (п. 7 ч. 1 ст. 77 ТК РФ).

Гарантии работнику при ликвидации организации либо сокращении численности работников (штата)

Федеральным законом № 210-ФЗ в новой редакции была изложена ст. 318 ТК РФ, в которой установлены государственные гарантии работникам, увольняемым в связи с ликвидацией организации либо сокращением численности работников или штата.

По общему правилу работнику, увольняемому из организации, расположенной в районах Крайнего Севера и приравненных к ним местностях, в связи с ликвидацией организации (п. 1 ч. 1 ст. 81 ТК РФ) либо сокращением численности работников или штата (п. 2 ч. 1 ст. 81 ТК РФ), выплачивается выходное пособие в размере среднего месячного заработка.

В случае если длительность периода трудоустройства работника, уволенного по одному из вышеперечисленных оснований, превышает один месяц, работодатель обязан выплатить ему средний месячный заработок за второй месяц со дня увольнения или его часть пропорционально периоду трудоустройства, приходящемуся на этот месяц, а если длительность периода трудоустройства превышает два месяца, то средний месячный заработок за третий месяц со дня увольнения или его часть пропорционально периоду трудоустройства, приходящемуся на этот месяц.

В исключительных случаях по решению органа службы занятости населения работодатель обязан выплатить работнику средний месячный заработок последовательно за четвертый, пятый и шестой месяцы со дня увольнения или его часть пропорционально периоду трудоустройства, приходящемуся на соответствующий месяц, при условии что в течение 14 рабочих дней со дня увольнения работник обратился в этот орган и не был им трудоустроен в течение трех, четырех и пяти месяцев со дня увольнения соответственно.

Уволенный работник вправе обратиться в письменной форме к работодателю за выплатой среднего месячного заработка за период трудоустройства:

не позднее 15 рабочих дней после окончания второго и третьего месяцев со дня увольнения;

после принятия решения органом службы занятости населения, но не позднее 15 рабочих дней после окончания четвертого, пятого и шестого месяцев со дня увольнения.

Работодатель должен произвести выплату уволенному работнику не позднее 15 календарных дней со дня обращения.

Работодатель взамен выплаты среднего месячного заработка за период трудоустройства вправе выплатить работнику единовременную компенсацию в размере пятикратного среднего месячного заработка. Если работнику уже была произведена выплата среднего месячного заработка за второй, третий, четвертый или пятый месяц со дня увольнения, единовременная компенсация выплачивается ему с зачетом указанных выплат.

При ликвидации организации выплата среднего месячного заработка за период трудоустройства и (или) выплата единовременной компенсации в любом случае должны быть осуществлены до завершения ликвидации организации в соответствии с гражданским законодательством.

К сведению: выходное пособие в размере среднего месячного заработка, а также средний месячный заработок за период трудоустройства и единовременная компенсация выплачиваются работодателем по прежнему месту работы за счет средств этого работодателя.

Новое обязательное условие при ликвидации организации

Изменения, корреспондирующие с поправками к ТК РФ, были внесены в Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». В заявлении, представляемом в регистрирующий орган для регистрации в связи с ликвидацией юридического лица, должно подтверждаться, что произведены все выплаты, предусмотренные трудовым законодательством для работников, увольняемых в связи с ликвидацией организации (ст. 1 Федерального закона № 203-ФЗ).

Таким образом, организация не может быть ликвидирована раньше, чем она рассчитается с сотрудниками. При этом работодатель сможет ускорить процесс и разом начислить выплаты за период трудоустройства.

Как самостоятельно закрыть ООО: пошаговая инструкция

Добровольная ликвидация ООО — процесс долгий и непростой. Он занимает примерно 4 месяца, а может растянуться и на год. Вам предстоит трижды подать заявление в налоговую, два раза подготовить бухгалтерский баланс и сделать одну публикацию в СМИ. Обо всём по порядку — в нашей инструкции.

1 шаг. Принять решение о ликвидации

Проведите собрание участников ООО или подготовьте решение единственного учредителя, если открыли организацию в одиночку.

В протоколе собрания или решении учредителя напишите, что вы:

2 шаг. Сообщить о ликвидации в налоговую

В течение трёх рабочих дней после принятия решение о ликвидации, подайте в регистрирующую налоговую:

Если не подать документы в налоговую в течение трёх дней, могут оштрафовать на 5 000 рублей.

Как подать документы:

Через 5 рабочих дней налоговая выдаст вам лист о внесении в ЕГРЮЛ записи о том, что организация находится в процедуре ликвидации. С этого момента нельзя изменять учредительные документы и участвовать как ООО в составе других организаций.

Уведомлять ПФР и ФСС о ликвидации больше не нужно, налоговики сделают это самостоятельно.

3 шаг. Рассказать о ликвидации в СМИ, опубликовать сведения на Федресурсе и сообщить контрагентам

4 шаг. Сообщить в службу занятости и сотрудникам об увольнении

5 шаг. Подготовить промежуточный ликвидационный баланс и сдать его в налоговую

Минимум через два месяца после публикации сообщения о ликвидации в СМИ подготовьте промежуточный ликвидационный баланс. Специальных требований нет, но на практике его составляют по тем же правилам, что и обычный бухбаланс по форме №1, и добавляют сведения:

Для подготовки баланса нужно разбираться в бухучёте, поэтому, если у вас нет опыта в этом деле, обратитесь за помощью к бухгалтеру.

Когда промежуточный бухбаланс готов, утвердите его на собрании учредителей или решением единственного участника, чтобы утвердить бухбаланс.

6 шаг. Рассчитаться по долгам

Платите по долгам в порядке очередности по Гражданскому кодексу. Сразу после утверждения ликвидационного баланса рассчитайтесь:

Спустя месяц со дня утверждения ликвидационного баланса, погасите долги третьей и четвертой очереди:

Если денег не хватает, ликвидационная комиссия продаёт имущество организации на торгах. А если и выручка от продажи имущества не покроет долги компании, тогда нужно открывать процедуру банкротства. Для этого лучше обратиться к специалистам по делам о банкротстве.

7 шаг. Составить окончательный ликвидационный баланс

После расчётов с сотрудниками, контрагентами и государством, составьте и утвердите ликвидационный баланс. Он также составляется по общим правилам подготовки бухгалтерского баланса и утверждается на общем собрании учредителей или решением единственного участника ООО.

8 шаг. Отчитаться по налогам, уволенным сотрудникам и снять с учёта кассу

В течение месяца с момента утверждения ликвидационного баланса и до подачи документов в налоговую на закрытие, сдайте в фонды отчёты по уволенным сотрудникам:

Также сдайте налоговую отчётность — закон не устанавливает сроки, но нужно это сделать до перехода к последнему этапу.

Снять кассу с учёта в налоговой можно несколькими способами: подать заявление в инспекции, на портале ФНС или в личном кабинете оператора фискальных данных (ОФД). Срок подачи заявления законодательно не ограничен.

9 шаг. Подать в налоговую документы на ликвидацию ООО

После утверждения ликвидационного баланса учредители могут разделить между собой имущество организации. И только в последнюю очередь подают документы в налоговую на закрытие:

Подайте документы одним из способов:

Кто может помочь с документами

Есть сервис Документовед — он здорово помогает подготовить документы для ликвидации ООО.

А что если не закрывать ООО?

Закрывать ООО — долго и сложно, поэтому часто встречаются организации без сотрудников, доходов и сделок. Такие фирмы не платят налоги и взносы, но по-прежнему должны сдавать нулевую отчётность.

Бывают брошенные организации, у которых нет движений по банковскому счёту и которые не сдают отчётность. Если это продолжается больше 12 месяцев, у налоговой появляется основание ликвидировать ООО в одностороннем порядке без согласия учредителей. Но это право, а не обязанность налоговой, поэтому на практике случается редко. Гораздо чаще брошенная организация продолжает числиться в ЕГРЮЛ, и её штрафуют за несданную отчётность.

Ещё один вариант избавиться от ООО — продать его. Это проще, чем закрыть организацию, но тут есть свои минусы:

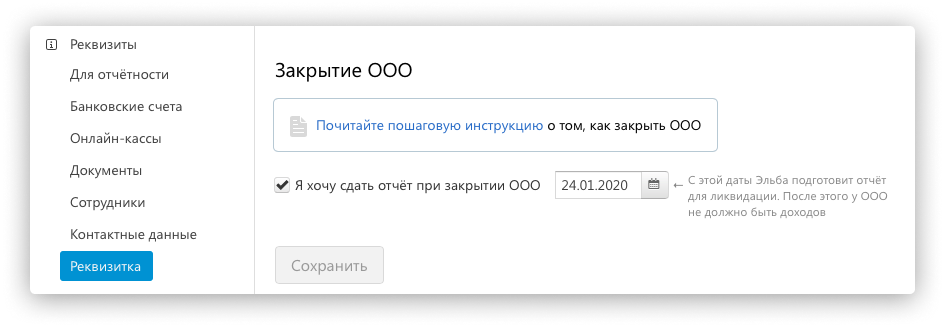

Как закрыть ООО в Эльбе

Эльба поможет сдать декларацию по УСН или ЕНВД с учётом даты ликвидации ООО.

В разделе «Реквизиты» пролистайте вниз до конца страницы. Поставьте галочку «Я хочу сдать отчёт при закрытии ООО». Укажите дату, когда вы закрыли организацию, — по листу записи госреестра, который вам выдали в налоговой.

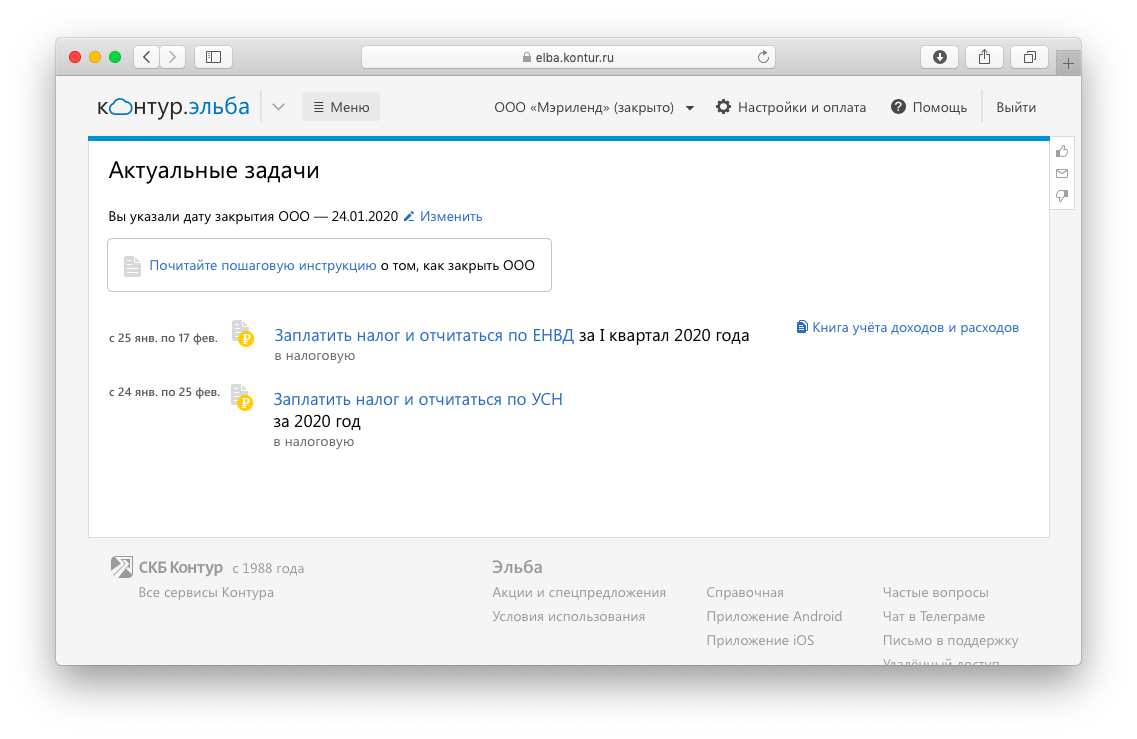

Затем в разделе «Актуальные задачи» выполните задачи по отчётности. Они сформируются с учётом даты, когда вы закрыли ООО.

Статья актуальна на 01.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Отчетность при ликвидации ООО

Решение о добровольной ликвидации компании может быть принято по ряду различных причин. Какая отчетность и в какие сроки должна представляться ООО при ликвидации?

Ликвидация ООО представляет собой процедуру, которая приводит к такому прекращению деятельности юридического лица, когда активы и обязательства не переходят к правопреемнику. После того, как соответствующая запись внесена в ЕГРЮЛ, компания перестает существовать.

Какую отчетность нужно сдать компании при ликвидации ООО?

Напомним, чтобы ликвидировать ООО нужно пройти определенные этапы, которые включают в себя: уведомление налоговой инспекции и кредиторов ООО о начале ликвидации, составление и утверждение промежуточного ликвидационного баланса, представление в ПФР сведений о застрахованных лицах, составление и утверждение окончательного ликвидационного баланса.

Бухгалтерская отчетность при ликвидации ООО

В каком составе и в какие сроки должна составляться бухгалтерская отчетность при ликвидации ООО? Куда представляется бухгалтерская отчетность при ликвидации ООО?

Компания, которая ликвидируется, должна представить всю отчетность до момента своей ликвидации (п.3.5 ст.55 НК РФ).

При ликвидации ООО представляется: бухгалтерский баланс, отчет о финансовых результатах и приложения к ним в общем порядке, установленном для сдачи годовой отчетности.

Для компаний специальной формы ликвидационного баланса нет, поэтому компании составляют ликвидационный баланс по «обычной» форме бухгалтерского баланса. При этом компания в действующую форму баланса может вносить изменения, дополнив название «Ликвидационный бухгалтерский баланс» (п.3, п.6 ПБУ 4/99, Информация ФНС РФ от 26.09.2016 г., Письмо ФНС РФ от 07.08.2012 г. №СА-4-7/13101).

Основанием для составления ликвидационного баланса являются промежуточный ликвидационный баланс и данные о фактах финансово-хозяйственной деятельности, произошедшие за период с даты утверждения промежуточного баланса до даты внесения в ЕГРЮЛ соответствующей записи (п.9 ст.63 ГК РФ).

Когда сдавать бухгалтерскую отчетность при ликвидации ООО?

По общему правилу, установленному ст.17 Закона от 06.12.2011 г. № 402-ФЗ для ликвидированных компаний последним отчетным годом является период с 1 января до даты внесения записи о ликвидации в ЕГРЮЛ.

Это означает, что компании нужно сдать отчетность в течение трех месяцев с этой даты.

Запись о ликвидации компании в ЕГРЮЛ внесена налоговиками 25 сентября 2020 года.

Бухгалтерскую «ликвидационную» отчетность необходимо составить компании на 24 сентября 2020 г., а отчетным периодом будет являться интервал с 1 января по 24 сентября 2020 года.

Куда представляется ликвидационный баланс?

О составлении промежуточного ликвидационного баланса руководитель ликвидационной комиссии (ликвидатор) должен уведомить налоговый орган по форме №Р15001, в разделе 2 которой нужно поставить отметку в п.2.3 «с составлением промежуточного ликвидационного баланс» (п.3 ст.20 Закона № 129-ФЗ, Письмо Минфина РФ от 04.03.2015 г. № 03-02-07/1/11378). Законодательной обязанности сдачи промежуточного ликвидационного баланса в налоговую инспекцию нет (пп.5 п.1 ст.23 НК РФ, Письма Минфина РФ от 04.03.2015 г. № 03-02-07/1/11378, от 17.12.2014 г. № 03-02-07/1/65223).

Но на практике компании промежуточный баланс представляют вместе с уведомлением о ликвидации юридического лица. А окончательный ликвидационный баланс компании необходимо представить в налоговую инспекцию в составе пакета документов для государственной регистрации ликвидации (Письмо Минфина РФ № 03-02-07/1/65223 от 17.12.2014 г.).

Налоговая отчетность при ликвидации ООО

Как происходит сдача налоговой отчетности при ликвидации ООО?

Компания должна сдать отчеты по тем налогам и сборам, по которым она отчитывалась при ведении своей деятельности.

Вся налоговая отчетность компании должна быть сдана в срок не позднее даты внесения записи о ликвидации в ЕГРЮЛ.

При формировании налоговых деклараций при ликвидации компании указывается специальный код. Например, в декларации по налогам на прибыль и имуществу указывается код «50».

Когда сдавать налоговую отчетность при ликвидации ООО?

Если организация была ликвидирована до конца календарного года последним налоговым периодом для нее признается период с начала календарного года и до дня ликвидации (п.3, п.7 ст.55 НК РФ).

Налоговые декларации можно сдать в налоговую инспекцию в момент представления ликвидационного баланса либо при подаче уведомления о начале ликвидации юридического лица.

В последнем случае возможны корректировки ранее представленной налоговой отчетности.

Отметим, что в налоговом законодательстве нет специальных сроков подачи налоговых деклараций за последний отчетный налоговый период деятельности ликвидируемых компаний.

Исходя из этого, налоговые инспекции не вправе требовать от компании сдачи налоговой отчетности после предоставления промежуточного баланса (Письма ФНС РФ от 02.07.2019 г. №СД-4-3/12868, от 14.01.2013 г. №ЕД-4-3/104).

Не стоит забывать, что компания как налоговый агент должна подать в налоговую инспекцию справки по форме 2-НДФЛ на всех работников за период с начала года и до момента прекращения деятельности компании.

Пенсионная отчетность при ликвидации ООО

Компания должна представить сведения об уволенных работниках при ликвидации компании:

-индивидуальные сведения по всем уволенным застрахованным людям (СЗВ-СТАЖ, ОДВ-1, СЗВ-ИСХ);

-сведения по форме СЗВ-М.

Отчетность в ПФР при ликвидации ООО должна быть подана в течение одного месяца с момента утверждения промежуточного баланса ликвидации.

«Пенсионные» формы (СЗВ-СТАЖ, CЗВ-М) можно сдать и до даты ликвидации, если день увольнения работников наступил раньше.

Какие отчетные периоды нужно указывать в «пенсионных» формах? Так, в форме СЗВ-СТАЖ указывается календарный год (т.е. год, в котором эта форма представляется), а в форме СЗВ-М — указывается месяц представления формы в ПФР РФ.

Общее собрание участников ООО 12 марта 2020 года приняло решение о ликвидации компании. Когда подать в ПФР индивидуальные сведения по форме СЗВ-СТАЖ в связи с ликвидацией?

16 марта 2020 г. ликвидационная комиссия уведомила о решении общего собрания налоговую инспекцию (в течение 3-х рабочих дней) и опубликовала сообщение в «Вестнике государственной регистрации».

13 мая 2020 г. комиссия утвердила промежуточный ликвидационный баланс (2 месяца с момента уведомления). Форму СЗВ-СТАЖ сдали в ПФР 13 июня 2020 г. (1 месяц с момента утверждения промежуточного ликвидационного баланса).

Отчетность в ФСС РФ при ликвидации ООО

Квартальные отчеты по форме 4-ФСС РФ сдаются в общем порядке до момента ликвидации компании. Если отчетный год закончен, то подается годовая форма 4-ФСС РФ и отчетность за тот промежуток времени, который прошел в текущем с самого начала до решения о ликвидации.

А исчисленную сумму страховых взносов компания должна перечислить в течение 15 календарных дней с момента сдачи формы 4-ФСС РФ (п.15 ст.22.1 Федерального закона от 24.07.1998 г. № 125-ФЗ).

Например, компания подала заявление о ликвидации 25 сентября 2020 года, форму 4-ФСС РФ должна сдать до 24 сентября 2020 года и отразить в ней информацию по страховым взносам с 1 января 2020 г. по 24 сентября 2020 г.

Статистическая отчетность при ликвидации ООО

Компания должна сдать статистическую отчетность по соответствующим формам, которые компания обязаны представлять в Росстат.

При ликвидации компании необходимо представить все формы отчетности, как и в обычной деятельности (с проставлением специальных кодов, означающих, что компания ликвидируется).

Пошаговая инструкция действий бухгалтера при ликвидации компании

Особенности добровольной ликвидации

Для начала рассмотрим правовые аспекты ликвидации компаний. При ликвидации у компании не образуются правопреемники, права и обязанности ни к кому не переходят.

Ликвидация бывает добровольной, то есть по решению участников или акционеров, или же принудительной – по решению суда.

Существует такой вид прекращения деятельности компании, как банкротство ликвидируемого должника. Это так называемая упрощенная процедура банкротства. Административная ликвидация – это исключение из ЕГРЮЛ недействующего должника. Мы будем говорить о добровольной ликвидации и этапах, которые необходимо пройти, чтобы ее осуществить.

В отношении ООО решение о добровольной ликвидации принимается только единогласно всеми участниками.

Акционерным обществам достаточно 3/4 голосов акционеров, которые принимают участие в общем собрании. Нет необходимости собирать полный состав акционеров.

Список причин, по которым компания может принять решение о добровольной организации, законодательно не ограничен. Поэтому теоретически организация может в любой момент изъявить желание прекратить свою деятельность. Вот некоторые из возможных причин ликвидации: истечение срока, на который создана компания, достижение цели, ради которой она создана, недостаточная эффективность деятельности. Нет необходимости обосновывать свое решение каким-то особым образом.

Есть ситуации, когда компания обязана принять решение о ликвидации. Например, ликвидироваться придется, если стоимость чистых активов компании останется меньше ее уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим. Безусловно, компания может предпринять срочные меры по финансовому оздоровлению. И если они увенчаются успехом, обязанности ликвидироваться нет.

Законом не установлены определенные требования по срокам ликвидации. На практике срок ликвидации составляет обычно от четырех месяцев, но ориентироваться лучше на шесть месяцев. Этот срок может быть увеличен, если затянулись расчеты с кредиторами или требуется дополнительное время для проверки отчетности и деятельности компании. Налоговая проверка также может значительно увеличить срок проведения ликвидации.

Рисковые факторы при проведении ликвидации

Я выделяю несколько моментов, которые важно учитывать при проведении ликвидации компании. Именно по ним чаще всего возникают ошибки и вопросы.

Один из главных рисков связан с кандидатурой ликвидатора или составом ликвидационной комиссии. Их надо очень тщательно выбирать. Выбор заявителя при регистрационных действиях также крайне важен. На стадии принятия решения о ликвидации и составлении промежуточного ликвидационного баланса заявителем может выступать только один из участников ООО или акционеров. На последнем этапе – только ликвидатор или председатель ликвидационной комиссии. Обо всех этапах ликвидации я расскажу позже.

Грамотное составление документов во время ликвидации не менее важно, чем в период деятельности компании. Процедура добровольной ликвидации в части документации, выполнения регистрационных и других обязательных действий четко регламентирована. Даже незначительное нарушение порядка может привести к отказу в государственной регистрации ликвидации.

Необходимо заранее определить объем возможных к предъявлению требований кредиторов и способность компании погасить задолженность. Иначе компания не сможет рассчитатьсяпо законным требованиям кредиторов.

Проведение налоговой проверки при ликвидации – это право, а не обязанность инспекторов*. Многих бухгалтеров волнует вопрос, всегда ли в ликвидируемую компанию налоговики приходят с ревизией. Мой опыт показывает, что практически всегда инспекция проводит или камеральную, или выездную проверку. И обычно они заканчиваются доначислениями.

Пока налоговая проверка не закончена, завершать процедуру ликвидации нельзя. Советую перед началом ликвидации провести добровольный аудит, чтобы минимизировать риски от доначислений по итогам налоговой проверки.

Существует риск субсидиарной ответственности директора, участников или акционеров ликвидируемой компании. Такая угроза возникает в случае, если организация не смогла погасить все долги перед кредиторами. Но для этого должно быть соответствующее решение суда. Нужны доказательства того, что действия или бездействие конкретного человека привели к невозможности погашения долгов компании перед кредиторами.

Обращаю внимание на один очень существенный момент. Если ликвидатор или ликвидационная комиссия при наличии признаков банкротства не подадут заявление в арбитражный суд, это повлечет для них субсидиарную ответственность по неисполненным обязательствам перед должниками.