Должностная инструкция заместителя главного бухгалтера

Должностная инструкция заместителя главного бухгалтера служит для формализации рабочих процессов и повышения эффективности работы специалиста. Обязанность работодателя по составлению данного документа не предусмотрена в законодательстве, но в статье 57 ТК упоминается, что в трудовом договоре должна быть зафиксирована трудовая функция работника. Фактически должностная инструкция и является расширенным дополнением к трудовому договору, конкретизируя основные аспекты функции работника.

Образец должностной инструкции заместителя главного бухгалтера

1. Общие положения

2. Функции

От заместителя главного бухгалтера на работе требуются следующие функции:

3. Ответственность

Заместитель главного бухгалтера может нести ответственность в следующих случаях:

4. Права

Заместитель главного бухгалтера в своей работе имеет следующие права:

5. Условия труда

Зачем требуется должностная инструкция заместителю главного бухгалтера

В документе даны четкие формулировки для специалиста по основным аспектам деловых отношений. Так, в нем изложены:

Всё это помогает сориентировать заместителя главного бухгалтера: что ждет от него руководитель и какова его роль в компании. Руководство компании, в свою очередь, с помощью данной инструкции может упростить процессы контроля над работником и улучшить эффективность его рабочих процессов. Дополнительно документ дает возможность для предотвращения конфликтных ситуаций на работе, а также может использоваться в судебных разбирательствах.

Принципы должностной инструкции

Трудовое законодательство до сих пор не уделяет внимание описанию роли должностной инструкции. В результате работодатели адаптируют документ под свои нужды, придерживаясь, однако, некоторых распространенных стандартов. По этим стандартам типовая инструкция включает следующие разделы:

К данным разделам работодатели могут добавлять и дополнительные, которые конкретизируют отдельные аспекты в деятельности специалиста. Наиболее популярны следующие дополнительные части:

Важно! Для создания или корректировки должностной инструкции можно использовать бухгалтерский профстандарт №103н, утвержденный Минтрудом в начале этого года.

Общие положения

Начальный раздел в инструкции. Он предназначен для перечисления общих принципов положения специалиста в фирме. Стандартными в разделе являются те пункты, где показано, кто заменяет специалиста, кто его принимает на работу и увольняет с неё и тому подобное.

Наиболее важное значение имеют пункты, где перечислены требования к стажу и образованию кандидата на должность, а также даны те навыки, которыми он должен владеть.

Важно! Заместитель главного бухгалтера должен заменять своего руководителя в случае необходимости. Это предъявляет повышенные требования к уровню специалиста. В данном случае можно даже выделить под квалификационные требования отдельный раздел.

Основные функции

В разделе даны основные обязанности заместителя главного бухгалтера. Помимо помощи главному бухгалтеру, в его функции может входить и оперативное управление каким-то направлением бухгалтерии, таким как отчетность по МСФО или налоговое планирование. В таком случае рекомендуется отдельно прописать данные функции.

Ответственность

Раздел отводится под перечисление случаев, когда специалист может быть привлечен к ответственности. Для заместителя главного бухгалтера важно упомянуть ответственность за раскрытие конфиденциальной внутренней информации.

Важно! Меры ответственности описываются в общих чертах, так как конкретно они могут быть определены лишь в ходе соответствующих разбирательств, в том числе и в суде.

Права

Здесь дается типовой список прав, примерно одинаковый у разных специалистов. Для бухгалтера важно подчеркнуть право на получение документов и информации, нужных для ведения отчётности, её сдачи и проверки корректности.

Условия труда

Сюда включаются не только стандартные права, такие как льготы и премии, но и те, которые связаны с особенностями бухгалтерской работы. Так, работодатель может взять обязательство снабжать специалиста отраслевой прессой и доступом к профильным онлайн-ресурсам. Также специалист может быть отправлен в оплачиваемые поездки на отраслевые конференции или семинары по повышению квалификации.

Для вступления инструкции в силу она должна быть согласована с руководителем фирмы и главным бухгалтером. Также в согласовании могут быть задействованы и другие лица (заместитель директора, юрист, начальник кадрового отдела). После этого с содержанием инструкции должен быть ознакомлен сам работник.

Инструкция распечатывается на фирменном бланке. В этом бланке должны содержаться подписи причастных лиц, их расшифровка, наименование самой организации и дата составления. Только после того, как все подписи поставлены, документ считается вступившим в силу.

Должностная инструкция для заместителя главбуха в 2021 году

Главная памятка: сближение

Сразу скажем, что отечественное законодательство отдельно вообще никак не регулирует вопрос об объеме и составе полномочий, необходимых качествах заместителя главного бухгалтера. Образец должностной инструкции этого специалиста может быть фактически любым. Однако это лицо замещает третьего человека в компании – главбуха. Особенно в периоды отсутствия последнего на рабочем месте. Поэтому на практике должностную инструкцию заместителя главного бухгалтера максимально приближают к аналогичному документу главбуха.

Оба этих документа должны хорошо коррелироваться между собой, поэтому при внесении коррективов в один – не забудьте про инструкцию второго специалиста.

Безусловно, на зама главбуха как фактически четвертое лицо в компании после руководителя и его заместителя (замов) тоже ложатся все вопросы учета. Среди них:

Таким образом, требования, которые закон и начальство предъявляют к главбуху, должны найти свое отражение и в образце должностной инструкции заместителя главного бухгалтера.

Это также внутренний документ, который гендиректор должен утвердить своим распоряжением. Его наличие позволит не только понимать заместителю главбуха круг своих обязанностей и ответственности, но и может стать ключевым основанием для разрыва контракта с этим специалистом. Данный порядок един, как в отношении должностной инструкции заместителя главного бухгалтера какого-нибудь ООО, так и для инструкции зама в бюджетном учреждении.

Далее можно скачать образец должностной инструкции заместителя главного бухгалтера в виде ее основных структурных элементов. Он максимально приближен к профстандарту этой профессии.

Основные требования к заместителю главного бухгалтера

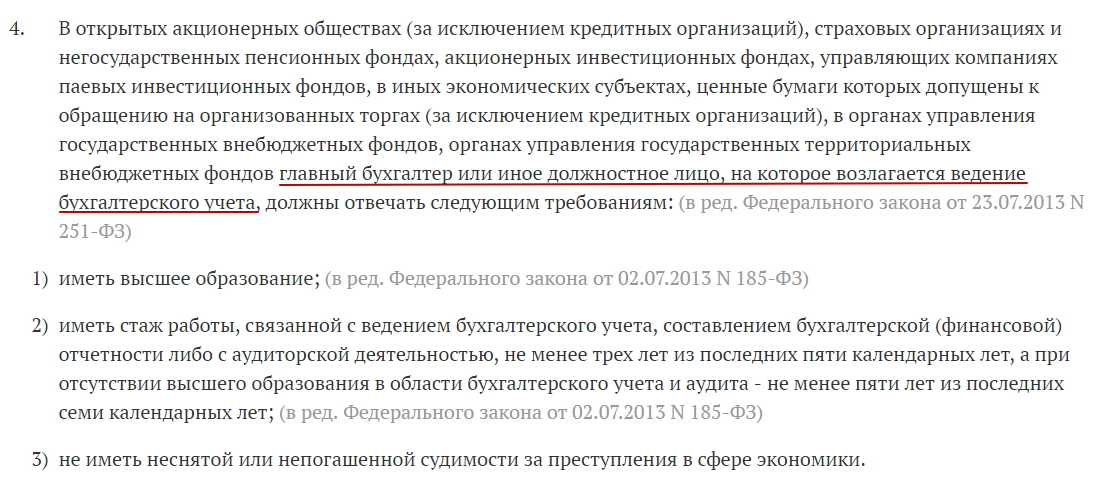

Основные требования к кандидатам на должность заместителя главного бухгалтера касаются профессиональных навыков соискателя и имеющегося образования. Обычно к заместителям предъявляются те же требования, что и к основным специалистам-руководителям. Так, согласно ст. 7 закона № 402-ФЗ «О бухгалтерском учете» от 06.12.2011, главный бухгалтер должен иметь высшее экономическое образование и не менее чем 5-летний трудовой стаж, сопряженный с ведением бухучета. В отношении заместителя требования по усмотрению работодателя могут быть снижены, но их смягчение, как правило, касается только стажа.

Также среди требований обычно упоминается, что претендент на должность заместителя главбуха должен знать:

Помимо вышеуказанного требования работодателей в отношении кандидатов на должность зама главбуха могут включать дополнительные знания и умения претендента. К примеру, работа современного бухгалтера невозможна без применения компьютера, поэтому в список требований может быть добавлен опыт работы с определенной бухгалтерской программой. Некоторые организации заявляют в своих требованиях также знание иностранного (как правило, английского) языка.

Ориентир на профстандарт

По умолчанию организация сама решает, чего требовать от лица на должности заместителя главного бухгалтера. При этом она отталкивается от своей:

Имейте в виду: на сегодня уже недостаточно просто скачать должностную инструкцию заместителя главного бухгалтера. Но мы решили для вас эту проблему. Теперь при наполнении должностной инструкции заместителя главного бухгалтера образца 2019 года обязанностями и прочим компания периодически должна соотносить это с профессиональным стандартом «Бухгалтер». Он утвержден в конце 2014 года приказом Минтруда № 1061н. Но когда именно? А когда к трудовой функции главбуха требования к квалификации (речь только о ней!) предъявляет:

Только в этом случае нужно иметь в виду данный профстандарт. Тогда должностная инструкция заместителя главного бухгалтера c требованиями к квалификации из профстандарта станет правильным решением. Также см. «Профстандарт бухгалтера: как и зачем его применять».

Напомним, что этом профстандарте упомянута должность только главного бухгалтера. А в основном речь идет о бухгалтере в общем смысле. Кроме того, Закон о бухучете приравнивает к главбухам лиц, на которых тоже возложено ведение бухучета. Значит, когда закон говорит о главбухе, подразумевает и его заместителя. Вот показательный пример из этого закона:

В Законе о бухучете ничего не сказано об умениях и знаниях заместителя главбуха. Следовательно, то, про прописано на этот счет в профстандарте, не обязательно включать в образец должностной инструкции заместителя главного бухгалтера.

Имейте в виду: абсолютно любая организация может в качестве ориентира брать профстандарт «Бухгалтер» при разработке своих требований к заместителю главбуха в части опыта, навыков, умений и т. п. В законодательстве по этому поводу ограничений нет.

Нельзя не отметить, что применение на практике нового профстандарта уже начало вызывать множество вопросов. Главный – когда можно и когда нужно его применять. Минтруд периодически старается снимать спорные моменты.

СОВЕТ

Обратите внимание на Квалификационный справочник должностей служащих, утвержденный постановлением Минтруда от 21.08.1998 № 37. Он подскажет, как грамотно подбирать и эксплуатировать трудовые ресурсы. Этот документ тоже универсален и рекомендован всем – от частного бизнеса до госсектора. Например, при составлении должностной инструкции заместителя главного бухгалтера школы.

Далее представлена конкретная должностная инструкция заместителя главного бухгалтера на основе профстандарта. Скачайте образец должностной инструкции.

Как главному бухгалтеру оценить компанию и принять дела

Главный бухгалтер несёт ответственность за достоверность бухгалтерского и налогового учёта. Несоблюдение законов может привести к штрафам и даже к лишению свободы. На что главному бухгалтеру обратить внимание при поиске работы, как грамотно принять дела и составить акт приёма-передачи документов, чтобы не поплатиться за чужие ошибки?

Чем рискует бухгалтер

Административная ответственность главного бухгалтера

К сожалению, некоторые организации ведут учёт, намеренно нарушая законодательство. Делается это, чтобы уменьшить налоги к уплате в бюджет. Работать главным бухгалтером в такой компании рискованно.

Так, за грубое нарушение требований к бухгалтерскому учёту бухгалтеру грозит штраф от 5 до 10 тысяч рублей. При повторном нарушении штраф вырастет до 20 тысяч рублей с возможной дисквалификацией до двух лет (ст. 15.11 КоАП РФ).

Грубым нарушением считается, если бухгалтер занижает сумму налогов и сборов на 10% и больше, искажает любой из показателей бухотчётности в денежном выражении на 10% и более, регистрирует мнимые объекты бухучёта, ведёт учёт вне применяемых регистров или не на основе данных, которые есть в регистрах (прим. 1 к ст. 15.11 КоАП РФ).

В 2019 году в КоАП РФ появилась норма, которая позволяет главному бухгалтеру не нести ответственность, если грубое нарушение возникло не по его вине. Например, если прежний главбух не отразил в учёте первичные документы.

В примечании к ст. 15.11 КоАП РФ теперь оговаривается два условия, при выполнении любого из которых бухгалтер не будет оштрафован. Вот они:

Эти дополнения внёс Федеральный закон от 29.05.2019 № 113-ФЗ. Он вступил в силу 9 июня 2019 года, но, как и любой закон, отменяющий ответственность, он имеет обратную силу (ч. 2 ст. 1.7 КоАП РФ). Это значит, что если к 9 июня 2019 года административное наказание не было назначено или исполнено, то штрафа уже не будет.

Также предусмотрены штрафы за нарушение трудового законодательства, нарушения в сфере применения ККТ, непредставление сведений в ФНС и т.п. (ст. 5.27, 14.5, 15.5 КоАП РФ).

Уголовная ответственность главного бухгалтера

Если ФНС докажет причастность главного бухгалтера к фиктивным сделкам и умышленной неуплате налогов, речь пойдет уже об уголовной ответственности.

Преступлением считается уклонение от уплаты налогов в крупном или особо крупном размере путём непредставления декларации или включения в отчёт заведомо ложных сведений. Наказание зависит от размера неуплаты и того, был ли сговор группы лиц (ст. 199 УК РФ):

Неуплата в крупном размере

(свыше 5 млн руб. в пределах 3 лет, если эта сумма больше 25% налогов к уплате, либо больше 15 млн руб.)

Неуплата в особо крупном размере

(свыше 15 млн руб. в пределах 3 лет, если эта сумма больше 50% к уплате, либо больше 45 млн руб.)

и совершенная группой лиц и по предварительному сговору

Однако чтобы привлечь к ответственности бухгалтера, потребуется доказать, что он действовал умышленно и сознательно включал в декларацию ложные данные (пункты 7, 8 Постановления Пленума ВС РФ от 28.12.2006 № 64).

Потерянное время и нервы

Нарушения и ошибки в учёте могут не повлечь за собой административную или уголовную ответственность или же эти проблемы коснутся только руководителя организации. Но бухгалтеру в любом случае придётся «подчищать хвосты», как-то закрывать незакрытые периоды, восстанавливать учёт, если он не вёлся. И, скорее всего, ошибки прошлых периодов ещё не раз о себе напомнят. Вот несколько цитат с бухгалтерского форума от коллег, которые столкнулись с непрофессионализмом предшественников.

Киплю… Как говорится, за державу обидно. Коллеги, как оградить профессию от явных профанов? Уже не в первый раз сталкиваюсь с тем, что предыдущие “аутсорсеры” моих клиентов на УСН (доходы минус расходы) считали им налог по движению денег на р/сч — скопом: пришли деньги — доход, ушли — расход. из свеженького: чтобы уменьшить налог к уплате на УСН, аутсорсеры посоветовали провести выплаты по договору займа и уменьшили-таки на эти суммы налог в расчёте.

Взяла маленькое ООО, а там — периоды не закрыты с 2015 года… ручные проводки по закрытию, склад весь красный — отключен контроль остатков…

И у меня по Д-Р странно учёт вели. Документов нет от слова вообще, по банку получается УСН не менее 60 тысяч за полугодие, а по уплате — в июле 12 тысяч УСН почему-то заплачено.

Хочется ли вам расчищать эти авгиевы конюшни? Расскажем, на что обратить внимание, чтобы выяснить неприятные подробности до начала сотрудничества и принимать решение уже с фактами в руках.

Оцениваем работодателя

Наведите справки о потенциальном работодателе до собеседования. Вот шпаргалка, которая поможет вычленить нужную информацию.

| Что изучаем | Где это смотреть | Что должно насторожить |

|---|---|---|

| Выписка из ЕГРЮЛ/ЕГРИП | Сайт ФНС | |

| Арбитражные дела: какие были иски, какие вынесены решения | Картотека Высшего Арбитражного Суда | Потенциальный работодатель часто участвует в судебных разбирательствах, причём в его адрес много исков о неисполнении обязательств |

| Сайт компании | В поисковиках по названию компании, в 2Gis и рекламных материалах | Сайта нет или он давно не обновлялся |

| Отзывы бывших работников в интернете | В поисковиках по названию компании, в сообществах в соцсетях | Сотрудники рассказывают о чёрных зарплатах и других нарушениях трудового законодательства |

| Долги по налогам и отчётности | https://service.nalog.ru/zd.do | Большая задолженность по налогам и несданная отчетность могут свидетельствовать о недобросовестности организации или приближающемся банкротстве |

| Основные показатели отчётности | http://www.gks.ru/accounting_report | Большой убыток в бухгалтерской отчетности может быть признаком умышленного занижения доходов или потенциального банкротства компании |

Собрать информацию быстрее можно через специализированные сервисы проверки контрагентов. Контур.Фокус показывает всю важную информацию о компании в одном окне: данные из учредительных документов, бухотчётность, арбитражные дела, исполнительные производства, банкротство, смену руководителей и адресов, связанные компании. Если не пользуетесь сервисом, можно запросить тестовый доступ на двое суток и проверить всё, что нужно, бесплатно.

Один или несколько настораживающих признаков не всегда свидетельствуют о том, что компания нарушает закон. Но если факты и интуиция подсказывают, что дело может быть нечисто, лучше поостеречься и поискать другое место работы.

Проверяем документы, вступая в должность

Главный бухгалтер не отвечает за учёт своего предшественника. Однако ошибки, допущенные предыдущим главбухом, могут негативно сказаться на дальнейшем учёте.

Передачу дел при смене главного бухгалтера следует оформить актом. Акт передачи дел составляется в свободной форме и служит подушкой безопасности для нового главбуха в случае претензий со стороны руководителя.

В акте указывают перечень документов и период, за который передаются дела. К акту можно приложить оборотно-сальдовую ведомость с подписью руководителя и бывшего главного бухгалтера — этот документ подтвердит остатки по счетам на дату передачи дел.

ФНС может проверить учёт за последние три года работы компании (п. 4 ст. 89 НК РФ). Принимая дела, сделайте акцент именно на этот период.

Что запросить у предыдущего главного бухгалтера при передаче дел

Проводим экспресс-аудит учёта

Мало просто принять документы по списку — в идеале следует их проанализировать. Конечно, проверить все документы физически невозможно. Важно не упустить главное.

Начать можно с изучения учётной политики. Во-первых, проверьте, насколько она соответствует законодательству. Во-вторых, убедитесь, что учёт на предприятии ведётся в рамках утвержденной учётной политикой.

Обязательно изучите отчётность. Цифры в отчётности должны совпадать с данными бухгалтерской программы. Иногда бухгалтеры корректируют цифры в отчетах вручную. Возможно, такая корректировка обоснована. Однако есть риск, что бухгалтер таким образом скрывает свои ошибки: в программу внесены корректировки, а уточнённая отчётность не сдана. Чтобы не возникло проблем, попросите у предшественника объяснительную записку о несоответствии данных. Если позволяет время, сверьтесь с налоговой по сданной отчётности и выполнению обязательств.

Сверяйтесь с бюджетом по всем вашим клиентам через Контур.Экстерн.

Тщательно проанализируйте оборотно-сальдовую ведомость в разрезе по субсчетам. Например, остатки по счетам учёта основных средств, материалов можно сверить с инвентаризационными описями. Лучше сверять данные описей с остатками в учётной программе. Результаты инвентаризации покажут проблемные участки.

Часто проблемы есть в учёте поставщиков и покупателей. Проверьте самых крупных дебиторов и кредиторов — остатки по счетам 60, 62, 76 должны совпадать с результатами актов сверок. Если актов нет, постарайтесь их запросить.

Если организация применяет ОСНО, проанализируйте расчёт основных налогов — НДС и налога на прибыль. Должны быть оригиналы всех счетов-фактур. Проверьте наличие документов по крупным сделкам. Можно проверить некоторые контрольные соотношения в декларациях. Так, выручка от реализации в декларации по НДС должна совпадать с аналогичной суммой в декларации по налогу на прибыль (не забудьте, что декларация по прибыли сдается нарастающим итогом).

Сверьте остатки по банковским счетам. Банковская выписка должна сходится с остатками по расчётным счетам в бухгалтерской программе.

Проверьте соблюдение лимита кассы.

Восстанавливаем учёт

Нужно ли исправлять ошибки предыдущего главного бухгалтера? Всё зависит от вида ошибок и возможных последствий.

Скажите руководителю, если при передаче дел обнаружите, что не хватает первичных документов или договоров. Обязательно сообщите, или найдёте ошибки в учёте или оформлении документов, которые могут привести к налоговым санкциям.

Все недочёты отразите в акте передачи дел. Расскажите директору компании, чем грозят нарушения. Оценив возможные риски, можно говорить о восстановлении учёта.

Если есть ошибки, которые могут исказить текущую отчетность, — желательно их устранить.

Допустим, новый главный бухгалтер пришел в середине года, а его предшественник допустил ошибки при расчёте налоговой базы по налогу на прибыль в I квартале. Так как налог на прибыль считается нарастающим итогом, допущенная ошибка будет влиять на расчёт налога до конца года.

Неверное сальдо по денежным счетам (банк, касса) также стоит исправить. Следует восстановить недостающую первичку хотя бы за последние три года.

Стоимость восстановления учёта рассчитывается индивидуально. Она зависит от системы налогообложения, оборотов компании, количества операций. Большинство аутсорсинговых компаний рассчитывают стоимость восстановления учёта исходя из стоимости часа работы бухгалтера или опираясь на количество документов в квартал.

Если вы решите лично восстановить учёт, оцените объёмы работы и примерные трудозатраты. Также можно поинтересоваться, во сколько обойдется восстановление в специализированной фирме. Если учёт не велся или сильно запущен, стоимость восстановления будет соразмерна стоимости обычного ведения учёта.

Если у вас нет времени восстанавливать учёт своими силами, но клиента терять не хочется, закажите услугу в Контур.Бухте. Или посмотрите, сколько это может стоить.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Ты в ответе за всех: за что и как по закону накажут главного бухгалтера

Главный бухгалтер — особая должность, это второй человек в компании после руководителя. Главбух отвечает и за правильность бухгалтерского и налогового учета, и за экономику, и за финансы компании.

Думаю, что все руководители давно поняли, что главным бухгалтером должен быть человек не только высокого профессионализма и с высшим образованием, но и с умением нестандартно мыслить и решать сложные задачи. Уровень ответственности главного бухгалтера максимально высок, ведь главбух отвечает не только перед владельцами бизнеса (материально и дисциплинарно), но и по законам государства (административная, уголовная и субсидиарная ответственность).

Про ответственность главных бухгалтеров перед руководством и владельцами компании написано уже довольно много, поэтому давайте поговорим об ответственности перед государством.

Административная ответственность

Занимая административную должность главного бухгалтера, помните и об административной ответственности в соответствии с нормами КоАП РФ.

Максимальные штрафы для должностного лица установлены в ст.15.25 за непредставление сведений об открытии, закрытии, изменении реквизитов счета в заграничном банке и составляют от сорока до пятидесяти тысяч рублей. А ст.15.11 КоАП РФ напрямую относится к бухгалтерии. Штраф за грубое нарушение правил бухгалтерского учета и отчетности составляет от пяти до десяти тысяч рублей. Повторное нарушение может повлечь за собой и дисквалификацию должностного лица.

Под грубым нарушением требований к бухгалтерскому учету и бухгалтерской (финансовой) отчетности понимается:

Ответственность можно разделить.

Вы будете удивлены, но, чтобы главному бухгалтеру избежать тотальной ответственности за «всех и вся» в компании, достаточно правильно составить трудовой договор с подробным описанием обязанностей и соответствующую должностную инструкцию.

Запомните: руководитель компании и обычные сотрудники также несут ответственность солидарно с главным бухгалтером. Часто на помощников возложена обязанность по расчету заработной платы, отправке отчетности, учету материалов. Если в штате кроме главного бухгалтера есть и другие бухгалтера, то проверьте их должностные инструкции и разделите зоны ответственности.

Уголовная ответственность

Главный бухгалтер привлекается к уголовной ответственности в случае уклонения от уплаты налогов, сборов и страховых взносов, при неисполнении обязанностей налогового агента.

По данным Судебного Департамента ВС РФ всего по налоговым преступлениям за 2019 год осуждено 288 лиц. Однако точно установить количество привлеченных бухгалтеров сложно, так как среди осужденных могут быть не только бухгалтеры, но и руководители компаний.

Пункт 11 Постановления Пленума Верховного Суда РФ от 26 ноября 2019 г. N 48 «О практике применения судами законодательства об ответственности за налоговые преступления» гласит, что обязательным признаком составов преступлений, предусмотренных статьей 199 УК РФ, является крупный или особо крупный размер неуплаченных налогов, сборов, страховых взносов, определяемый согласно примечаниям к статье 199 УК РФ.

Крупным размером в этой статье признается сумма налогов, сборов, страховых взносов, превышающая за период в пределах трех финансовых лет подряд пятнадцать миллионов рублей, а особо крупным размером — сумма, превышающая за период в пределах трех финансовых лет подряд, сорок пять миллионов рублей.[1]

Последствием такой неуплаты следует считать недополучение государственной казной денежных средств.

Недальновидные бухгалтеры уверены в своей безнаказанности и считают, что если отчетность подписал директор, то за ее содержание отвечает он и только он. Увы, но это не так.

В таких ситуациях, как правило, бухгалтер сообщает о фактической (расчетной) сумме налогов к уплате, далее директор дает указания о том, какую сумму налогов «готова» заплатить компания в бюджет, и бухгалтер готовит все расчеты и документы, необходимые для занижения налоговой базы. Бухгалтер, выполняя незаконные указания директора по занижению суммы налогов, становится соучастником преступления, пособником.[2]

Включение в декларацию заведомо ложных сведений доказывает, что бухгалтер действовал с умыслом и был полностью осведомлен, а значит, рассчитывать на снисхождение будет невозможно.

Постановлением районного суда от 28.05.2018 по делу N 1-218/18 в отношении Деминой О. Н. (главный бухгалтер) установлены факты преступных деяний как должностного лица общества. Доказано, что Деминой О. Н. занижен размер налоговой базы по НДС за I-IV кварталы 2014 года и, соответственно, занижена сумма НДС, подлежащая уплате в бюджет за указанный период. Судом установлен размер нанесенного преступными деяниями должностного лица материального ущерба бюджету Российской Федерации в сумме около 43 миллионов рублей, что даже превышает сумму, доначисленную обжалуемым решением инспекции (налоги, пени, штрафные санкции в общей сумме 35 млн. руб.).

Вступившим в законную силу приговором Петропавловск-Камчатского городского суда Камчатского края от 2 апреля 2018 года Кушнир Н.B. признана виновной в совершении преступления, предусмотренного ч. 5 ст. 33, ч. 1 ст. 199 УК РФ. Кушнир Н. В. (главный бухгалтер общества), действуя умышленно, в качестве пособника, предоставляла средства совершения преступления, оказала содействие Яшкину А. Ю. (генеральный директор общества) в совершении уклонения от уплаты НДС, путём включения в налоговые декларации по НДС за I и II кварталы 2008 года, I-IV кварталы 2009 года и I квартал 2010 года заведомо ложные сведения.

В указанных судебных делах главным бухгалтерам повезло, они были освобождены в связи с истечением срока уголовного преследования, предусмотренного за данный вид уголовного преступления, хотя факт вины был установлен.

Главный бухгалтер должен всегда быть в курсе дел компании, следовать букве закона — его основная задача. Иногда твердого ответа — как поступать правильно, чтобы избежать уголовной ответственности, просто нет. Находясь в «серой зоне», бухгалтер должен прежде всего сам себе отдавать отчет о совершаемых им действиях.

И при появлении серьезных сомнений в законности действий руководства компании — надо принимать меры. Или уходить. Уйти можно всегда. Соглашаться или нет на подобные условия работы — право каждого. Хотите, чтобы не посадили — не нарушайте закон. Боитесь, что подставят, а вы не заметите — пора менять профессию. Я могу лишь пожелать вам найти такое место работы, где вы будете спокойно работать и ничего не бояться.

Но есть несколько вариантов, позволяющих минимизировать риски привлечения к уголовной ответственности бухгалтеров.

Довольно часто следственные органы в качестве доказательств вины используют деловую переписку (в том числе и электронную) между директором и бухгалтером. Используйте этот факт себе во благо. Переписывайтесь с руководителем, сообщайте о «странных» контрагентах, получайте подтверждение от директора по спорным операциям.

Приготовление к преступлению[3] станет отягчающим обстоятельством. Поэтому не храните в офисе лишние документы, которые могут расцениваться как компрометирующие, печати, флэшки компаний, не имеющих к вам отношение.

Помните всегда о том, что лучше воспользоваться профессиональной помощью защитника при возникновении спорных ситуаций (вызов на допрос, при проведении выездной налоговой проверки, даче письменных показаний). Не следует говорить лишнего, пока не продумаете всё до мелочей и не согласуете позицию с адвокатами.

Аутсорсинг также может помочь в минимизации рисков привлечения главного бухгалтера к уголовной ответственности. Очень важно правильно составить договор с аутсорсерами, чтобы четко определить обязанности и границы ответственности сторон. Аутсорсинговая компания несет материальную ответственность перед клиентами за ошибки в учете, допущенные по вине их специалистов.

Субсидиарная ответственность

Субсидиарная ответственность должника при банкротстве — это обязательства владельцев и руководства компании перед кредиторами.

В июле 2017 года в закон о банкротстве[4] были внесены изменения — расширен список контролирующих должника лиц (КДЛ), в него попали главные бухгалтера, которые стали отвечать личным имуществом и деньгами по обязательствам компании наравне с акционерами и руководством.

В настоящее время контролирующим может быть признано любое лицо, которое имеет возможность давать указания, обязательные для исполнения компанией-должником, или иным образом определять ее действия.

Определять, является ли главный бухгалтер контролирующим лицом, будет арбитражный суд.

В банкротном деле Инкасбанка было заявлено требование о привлечении к субсидиарной ответственности руководителей банка на сумму более чем 11 миллиардов рублей. Но главного бухгалтера не привлекли к ответственности, так как он пошел на сделку со следствием и передал всю информацию по сделкам и корпоративному владению активами (дело № А56-9862/2009/). Поскольку главбух изначально считался виновным, то вот таким способом он доказал свою непричастность к неправомерным действиям директора.

Возложить субсидиарную ответственность на бухгалтера можно в случае, когда искажение бухгалтерских данных привели к банкротству компании, то есть директор принимал решения, основываясь на данных, содержащие грубые ошибки. А также при наличии задолженности по налогам и сборам, причиной которой опять-таки стали ошибки главного бухгалтера. В деле № А40-69464/17-186-97Б влияние главного бухгалтера на принятие важных управленческих решений не было доказано.

Еще совсем недавно судебная практика по привлечению владельцев и исполнительного органа к субсидиарной ответственности была не столь обширной. Сейчас же практически ни одно дело о банкротстве не обходится без такого спора. Я думаю, что практика привлечения бухгалтеров к «субсидиарке» будет наращивать обороты в самом ближайшем будущем.

Рекомендую бухгалтерам и финансистам, занимающим высокие должности и напрямую участвующим в делах компании, позаботится уже сейчас о сохранении и защите вашего личного имущества.

Будьте предельно внимательны к финансовым данным, которые вы выдаете третьим лицам (банкам, налоговым органам), следите за состоянием активов компании, не допускайте убытков, задолженность в бюджет по налогам и сборам может быть только текущей.

В случае сложной финансовой ситуации не затягивайте, обращайтесь к специалистам, которые смогут помочь не допустить банкротства компании и урегулировать вопросы с налоговыми органами.

[1]УК РФ Статья 199. Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией — плательщиком страховых взносов.

[2] УК РФ Статья 33. Виды соучастников преступления.

[3] УК РФ Статья 30. Приготовление к преступлению и покушение на преступление.

[4] Федеральный закон от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)»

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.