Корректировка стоимости номенклатуры в 1С 8.3

1. Закрытие месяца в 1С

Корректировка стоимости номенклатуры — это обязательный этап, необходимый для выявления достоверной информации по суммам остатков на материальных счетах. Данная процедура обеспечивает максимальное приближение себестоимости в момент отпуска МПЗ (среднескользящей) к общей себестоимости продукции за месяц (средневзвешенной). Корректировка стоимости всегда проводится при закрытии месяца в 1С и, чаще всего, организациями, которые ведут списание МПЗ по средней стоимости, но, бывает, что корректировка проводится и при ФИФО.

Способ списания МПЗ отражается в учетной политике и выбирается согласно ПБУ 5/01 «Учет материально-производственных запасов». В этом же ПБУ описано, как производятся оценка МПЗ по средней себестоимости (средневзвешенная) и оценка МПЗ при отпуске в производство и ином выбытии (среднескользящая).

Запишем это в виде формул:

Заметим, что из-за разной покупной стоимости в течении месяца среднескользящая себестоимость не совпадает со средневзвешенной себестоимостью, поэтому в конце месяца необходимо их выровнять, то есть сделать корректировку стоимости.

Делается это по формуле:

2. Реализация в 1С 8.3

Рассмотрим же реализацию в 1С 8.3 на примере программы Бухгалтерия 8.3.

Настройка учетной политики по способам оценки МПЗ находится раздел «Главное — Настройки — Учетная политика».

Расчет корректировки стоимости реализован в регламентной процедуре Корректировка стоимости номенклатуры в 1С 8.3, входящей в обработку Закрытие месяца в 1С.

Пример того, как происходит расчет приведен ниже.

Видим, что себестоимость (среднескользящая) при списании не изменялась до нового поступления. Приход от 14.01.2016 повлиял на нее, и в дальнейшем несколько списаний были по изменившейся себестоимости (среднескользящей). Такое будет происходить всегда при регистрации новых поступлений. В конце месяца имеем всю информацию по всем поступлениям МПЗ, и теперь согласно ПБУ 5/01 необходимо привести сумму остатка на счетах к достоверной. Вначале посчитаем средневзвешенную себестоимость. Далее по каждому выбытию рассчитываем корректировки стоимости (два левых столбца в примере), суммируем их и регистрируем проводку на сумму корректировки.

При расчете способом ФИФО тоже может проводиться корректировка. Это возможно, когда будут зарегистрированы дополнительные расходы, связанные с поступлением уже после выбытия. Пример такой ситуации смотрим ниже.

Корректировка стоимости номенклатуры в 1С 8.3

1. Закрытие месяца в 1С

Корректировка стоимости номенклатуры — это обязательный этап, необходимый для выявления достоверной информации по суммам остатков на материальных счетах. Данная процедура обеспечивает максимальное приближение себестоимости в момент отпуска МПЗ (среднескользящей) к общей себестоимости продукции за месяц (средневзвешенной). Корректировка стоимости всегда проводится при закрытии месяца в 1С и, чаще всего, организациями, которые ведут списание МПЗ по средней стоимости, но, бывает, что корректировка проводится и при ФИФО.

Способ списания МПЗ отражается в учетной политике и выбирается согласно ПБУ 5/01 «Учет материально-производственных запасов». В этом же ПБУ описано, как производятся оценка МПЗ по средней себестоимости (средневзвешенная) и оценка МПЗ при отпуске в производство и ином выбытии (среднескользящая).

Запишем это в виде формул:

Заметим, что из-за разной покупной стоимости в течении месяца среднескользящая себестоимость не совпадает со средневзвешенной себестоимостью, поэтому в конце месяца необходимо их выровнять, то есть сделать корректировку стоимости.

Делается это по формуле:

2. Реализация в 1С 8.3

Рассмотрим же реализацию в 1С 8.3 на примере программы Бухгалтерия 8.3.

Настройка учетной политики по способам оценки МПЗ находится раздел «Главное — Настройки — Учетная политика».

Расчет корректировки стоимости реализован в регламентной процедуре Корректировка стоимости номенклатуры в 1С 8.3, входящей в обработку Закрытие месяца в 1С.

Пример того, как происходит расчет приведен ниже.

Видим, что себестоимость (среднескользящая) при списании не изменялась до нового поступления. Приход от 14.01.2016 повлиял на нее, и в дальнейшем несколько списаний были по изменившейся себестоимости (среднескользящей). Такое будет происходить всегда при регистрации новых поступлений. В конце месяца имеем всю информацию по всем поступлениям МПЗ, и теперь согласно ПБУ 5/01 необходимо привести сумму остатка на счетах к достоверной. Вначале посчитаем средневзвешенную себестоимость. Далее по каждому выбытию рассчитываем корректировки стоимости (два левых столбца в примере), суммируем их и регистрируем проводку на сумму корректировки.

При расчете способом ФИФО тоже может проводиться корректировка. Это возможно, когда будут зарегистрированы дополнительные расходы, связанные с поступлением уже после выбытия. Пример такой ситуации смотрим ниже.

Корректировка приобретения в сторону уменьшения, если НДС не принят к вычету

Корректировка приобретения в сторону уменьшения: нормативное регулирование

Корректировочный счет-фактура, выставленный продавцом покупателю при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения (в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав), является документом, служащим основанием для принятия продавцом сумм налога к вычету (п. 1 ст. 169 НК РФ).

Корректировочный счет-фактура выставляется не позднее 5 календарных дней со дня составления документов (дополнительного соглашения, иного первичного документа), подтверждающих согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (работ, услуг, имущественных прав) (п. 3 ст. 168 НК РФ).

Согласно пункту 8 статьи 169 НК РФ форма корректировочного счета-фактуры и порядок его заполнения, а также формы и порядок ведения книг покупок и книг продаж устанавливаются Правительством РФ.

В Постановлении Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» утверждена форма корректировочного счета-фактуры и порядок ее заполнения (Приложение № 2 к Постановлению).

При получении от поставщика корректировочного счета-фактуры на уменьшение стоимости товаров покупатель:

В то же время следует учитывать, что если до момента получения корректировочного счета-фактуры сумма входного НДС к вычету не предъявлялась (т. е. полученный счет-фактура на приобретенные товары (работы, услуги, имущественные права) в книге покупок не регистрировался), то заявление к вычету суммы налога с учетом произведенной корректировки (т. е. регистрация полученного счета-фактуры в книге покупок на уменьшенную (скорректированную) сумму НДС) не противоречит действующему законодательству. Очевидно, что в этом случае полученный корректировочный счет-фактура на уменьшение стоимости в книге продаж регистрироваться не будет.

Аналогичный подход к регистрации счетов-фактур Минфин России рекомендовал применять покупателям при недопоставке товаров (письма Минфина России от 12.05.2012 № 03-07-09/48, от 10.02.2012 № 03-07-09/05).

1С:ИТС

Корректировка в сторону уменьшения в текущем периоде в «1С:Бухгалтерии 8» (ред. 3.0)

Рассмотрим пример отражения в программе «1С:Бухгалтерия 8» редакции 3.0 корректировки приобретения в сторону уменьшения в текущем налоговом периоде, если входной НДС к вычету не принят.

Пример

Организация ООО «Стиль», осуществляющая операции, облагаемые и не облагаемые НДС:

Кроме того, в IV квартале 2019 года организация ООО «Стиль»:

Последовательность операций приведена в таблице.

Настройка учетной политики

В связи с тем, что организация ведет раздельный учет предъявленных сумм НДС при осуществлении операций по реализации товаров (работ, услуг), как облагаемых НДС, так и освобождаемых от налогообложения, необходимо произвести соответствующие настройки учетной политики.

После выполнения настроек в табличной части документов учетной системы Поступление (акт, накладная) появится возможность отражения информации о выбранном способе учета входного НДС, который может принимать значения:

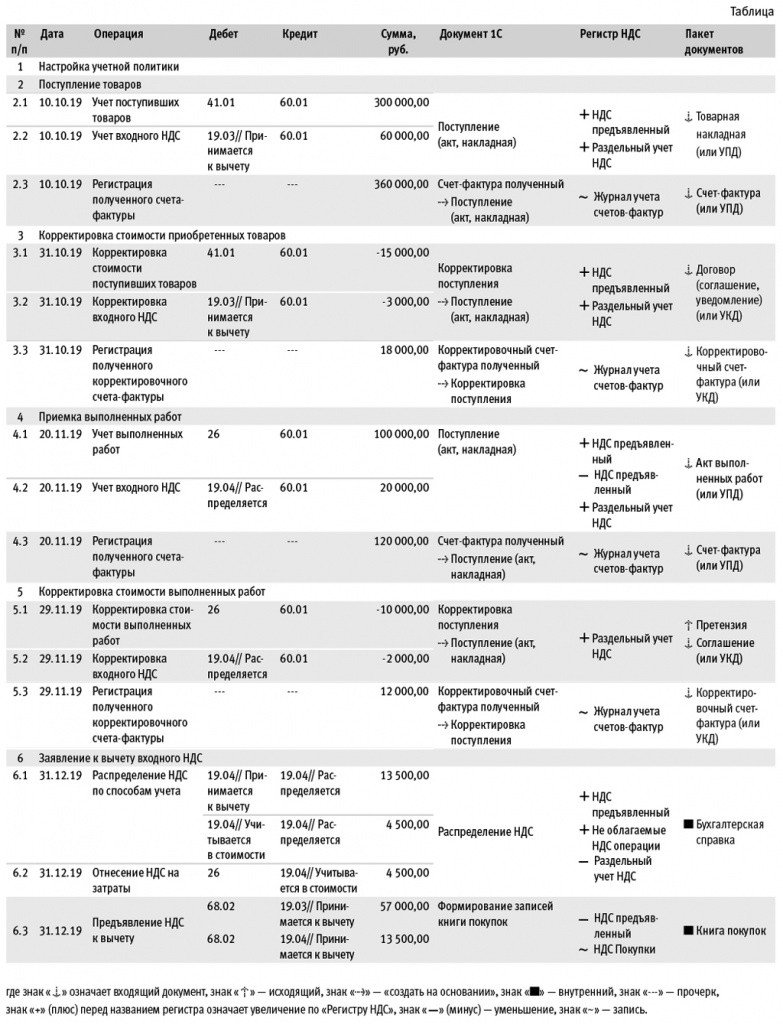

Поступление товаров

Рис. 1. Отражение в учете поступивших товаров

Поскольку приобретенные товары предназначены для перепродажи, т. е. для осуществления облагаемой НДС операции, в поле Способ учета НДС табличной части документа указывается значение Принимается к вычету.

После проведения документа в регистр бухгалтерии вводятся бухгалтерские записи:

Дебет 41.01 Кредит 60.01

— на стоимость приобретенных товаров;

В регистр накопления НДС предъявленный вносится запись с видом движения Приход и событием Предъявлен НДС поставщиком. Одновременно вводится запись с видом движения Приход в регистр накопления Раздельный учет НДС. Запись производится для возможности использования данных о приобретенных товарах в случае изменения назначения их использования.

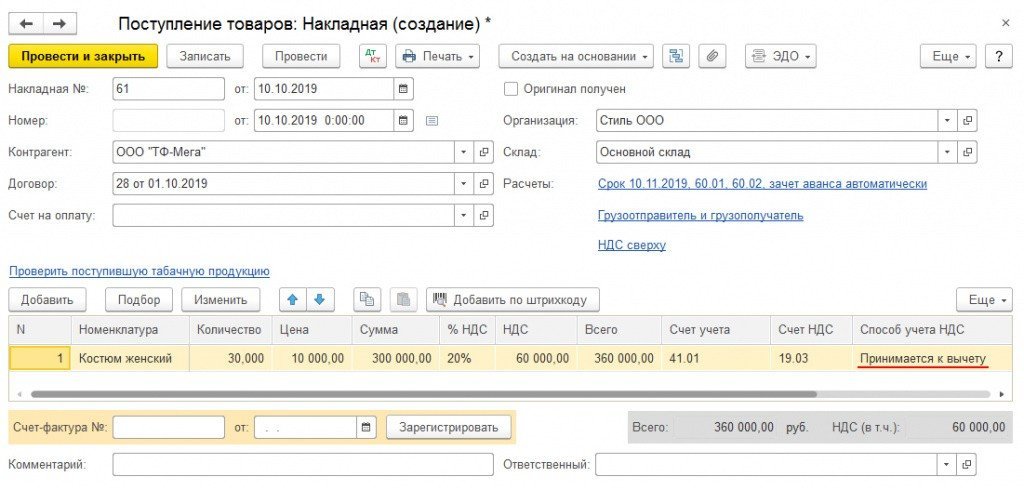

Для регистрации полученного счета-фактуры (операция 2.3 «Регистрация полученного счета-фактуры») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) (рис. 1) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный (рис. 2), а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Рис. 2. Счет-фактура полученный на поступление товаров

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная).

Поскольку организация ведет раздельный учет, в документе Счет-фактура полученный отсутствует строка со значением Отразить вычет НДС в книге покупок датой получения, т. е. отсутствует возможность упрощенного заявления к вычету входного НДС.

В результате проведения документа Счет-фактура полученный вносится регистрационная запись в регистр Журнал учета счетов-фактур. Несмотря на то, что с 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о полученном счете-фактуре.

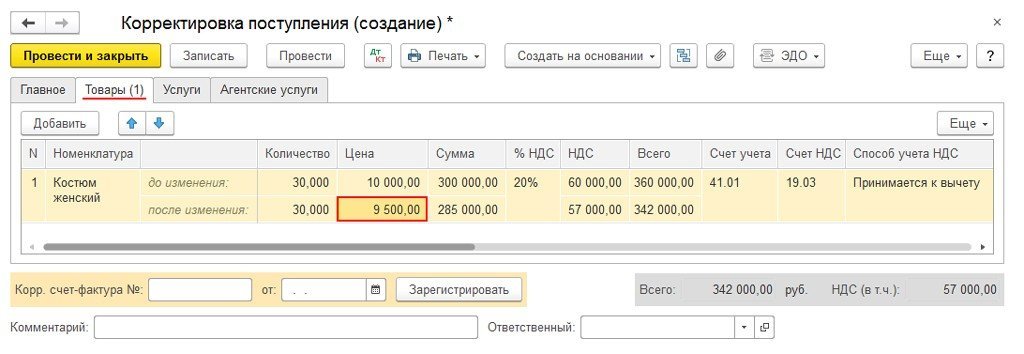

Корректировка стоимости приобретенных товаров

Для отражения операций 3.1 «Корректировка стоимости поступивших товаров», 3.2 «Корректировка входного НДС» необходимо создать документ Корректировка поступления с видом операции Корректировка по согласованию сторон.

Данный документ можно создать на основании документа Поступление (акт, накладная) (рис. 1) по кнопке Создать на основании. На закладке Главное необходимо указать (рис. 3):

На закладке Товары следует указать в строке после изменения скорректированные показатели (см. рис. 3). После проведения документа Корректировка поступления в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 19.03 Кредит 60.01

— СТОРНО на разницу в сумме входного НДС;

Дебет 41.01 Кредит 60.01

— СТОРНО на разницу в стоимости приобретенных товаров.

Поскольку до момента корректировки сумма входного НДС к вычету не заявлялась (не выполнялась регламентная операция Формирование записей книги покупок), то в регистр НДС предъявленный вносится запись с видом движения Приход для корректировки в сторону уменьшения суммы НДС, предъявленной поставщиком.

Одновременно аналогичная корректирующая запись с видом движения Приход вносится и в регистр накопления Раздельный учет НДС.

Для регистрации полученного корректировочного счета-фактуры (операция 3.3 «Регистрация полученного корректировочного счета-фактуры») необходимо в поля Корр. счет-фактура № и от документа Корректировка поступления (см. рис. 3) ввести соответственно номер и дату входящего корректировочного счета-фактуры и нажать кнопку Зарегистрировать.

Рис. 3. Корректировка стоимости поступивших товаров

При этом автоматически будет создан документ Корректировочный счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Поля документа Корректировочный счет-фактура полученный будут заполнены автоматически на основании сведений из документа Корректировка поступления.

В результате проведения документа Корректировочный счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

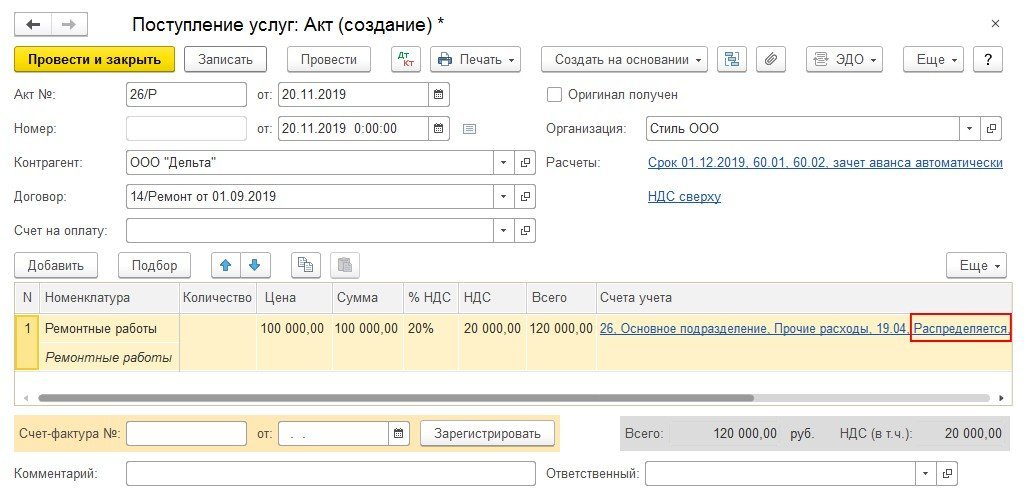

Приемка выполненных работ

Рис. 4. Отражение в учете выполненных работ

Поскольку услуга по ремонту офисного помещения относится ко всей деятельности организации, то сумму предъявленного подрядной организацией НДС необходимо распределять. Для этого в документе Поступление (акт, накладная) в графе Счета учета табличной части следует установить для способа учета НДС значение Распределяется.

В результате проведения документа Поступление (акт, накладная) в регистр бухгалтерии будут введены бухгалтерские записи:

Дебет 26 Кредит 60.01

— на стоимость выполненных ремонтных работ, составляющую 100 000,00 руб.;

В регистр НДС предъявленный вводятся записи с видом движения Приход с событием Предъявлен НДС Поставщиком и с видом движения Расход с событием НДС подлежит распределению на сумму НДС, предъявленную подрядной организацией и подлежащую распределению.

Одновременно на списанную в регистре НДС предъявленный сумму налога вводится запись в регистр Раздельный учет НДС с видом движения Приход.

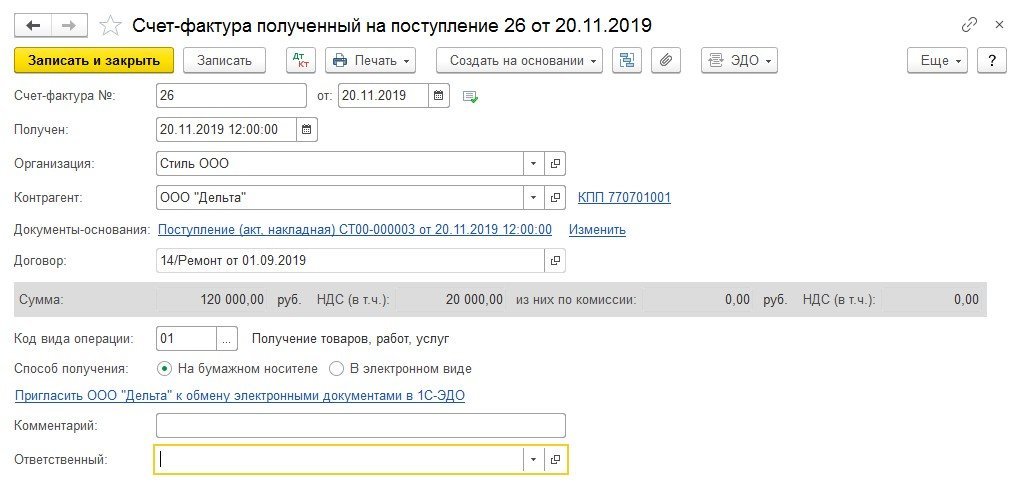

Для регистрации полученного от подрядной организации счета-фактуры (операция 4.3 «Регистрация полученного счета-фактуры») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) (см. рис. 4) ввести номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный (рис. 5), а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Рис. 5. Счет-фактура полученный на выполненные работы

В результате проведения документа Счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

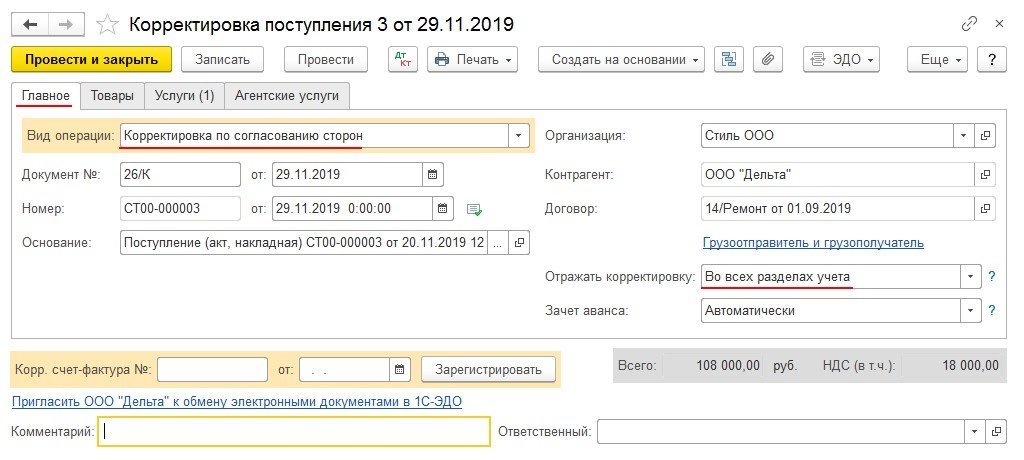

Корректировка стоимости выполненных работ

Для отражения операций 5.1 «Корректировка стоимости выполненных работ», 5.2 «Корректировка входного НДС» необходимо создать документ Корректировка поступления с видом операции Корректировка по согласованию сторон.

Данный документ можно создать на основании документа Поступление (акт, накладная) (рис. 4) по кнопке Создать на основании.

На закладке Главное необходимо указать (рис. 6):

Рис. 6. Корректировка стоимости выполненных работ

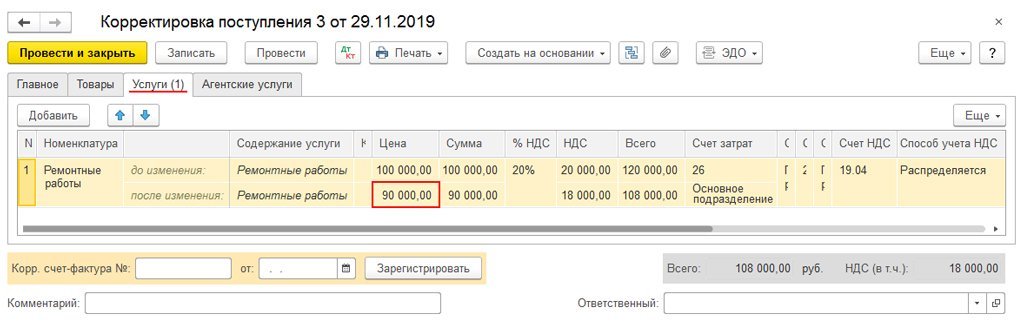

На закладке Услуги следует указать в строке после изменения скорректированные показатели.

После проведения документа Корректировка поступления в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 19.04 Кредит 60.01

— СТОРНО на разницу в сумме входного НДС;

Дебет 26 Кредит 60.01

— СТОРНО на разницу в стоимости выполненных работ.

Согласно пункту 4.1 статьи 170 НК РФ пропорция для распределения входного НДС определяется исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав за налоговый период.

Поскольку корректировка стоимости подрядных работ была произведена до окончания текущего налогового периода (до выполнения регламентных операций Распределение НДС и Формирование записей книги покупок), то в регистр накопления Раздельный учет НДС вносится запись с видом движения Приход для отражения уменьшения стоимости выполненных работ и суммы входного НДС.

Для регистрации полученного корректировочного счета-фактуры (операция 5.3 «Регистрация полученного корректировочного счета-фактуры») необходимо в поля Корр. счет-фактура № и от документа Корректировка поступления (см. рис. 6) ввести соответственно номер и дату входящего корректировочного счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Корректировочный счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Заявление к вычету входного НДС

Обратите внимание, если до момента получения корректировочного счета-фактуры на уменьшение стоимости налогоплательщик-покупатель предъявил к вычету сумму входного НДС по приобретенным товарам (работам, услугам, имущественным правам), т. е. зарегистрировал полученный счет-фактуру в книге покупок, то он в соответствии с подпунктом 4 пункта 3 статьи 170 НК РФ должен восстановить излишне принятую к вычету сумму налога (т. е. зарегистрировать полученный корректировочный счет-фактуру в книге продаж). Если до момента получения корректировочного счета-фактуры сумма входного НДС к вычету не предъявлялась (т. е. полученный счет-фактура в книге покупок не регистрировался), то налогоплательщик может заявить к вычету сумму налога по приобретенным товарам (работам, услугам, имущественным правам) с учетом произведенной корректировки (т. е. зарегистрировать полученный счет-фактуру в книге покупок на уменьшенную (скорректированную) сумму НДС). Очевидно, что в этом случае полученный корректировочный счет-фактура на уменьшение стоимости в книге продаж регистрироваться не будет.

Поскольку организация ООО «Стиль» ведет раздельный учет НДС, то перед заявлением налогового вычета ей необходимо произвести распределение входного НДС по приобретенным товарам (работам, услугам, имущественным правам), используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций в соответствии с пунктами 4 и 4.1 статьи 170 НК РФ.

Распределение предъявленной суммы НДС производится по тем приобретенным товарам (работам, услугам), имущественным правам, по которым в способе учета НДС указано значение Распределяется.

Для расчета пропорции распределения НДС необходимо выполнить команду Заполнить. После выполнения этой команды на закладке Выручка от реализации будет автоматически рассчитана сумма выручки (стоимость отгруженных товаров (работ, услуг, имущественных прав)) от деятельности, облагаемой НДС и не облагаемой налогом. При этом отдельно будет указана сумма выручки по виду деятельности, облагаемой ЕНВД, и по виду деятельности, облагаемой по ставке 0 % (кроме экспорта несырьевых товаров). А из суммы выручки по деятельности, облагаемой НДС, будет выделена в том числе выручка от реализации на экспорт несырьевых товаров.

В программе показатели пропорции для распределения НДС за IV квартал 2019 года будут рассчитаны следующим образом:

Автоматическое распределение суммы входного НДС будет отражено на закладке Распределение документа Распределение НДС. Согласно рассчитанной пропорции:

При расчете суммы НДС, подлежащей налоговому вычету, а также суммы НДС, включаемой в стоимость, будет учтена корректировка стоимости и входного НДС в сторону уменьшения, произведенная до момента проведения процедуры распределения и заявления НДС к вычету.

Таким образом, сумма НДС по ремонтным работам будет распределена следующим образом:

После проведения документа Распределение НДС в регистре бухгалтерии будут сделаны следующие записи:

В регистр НДС предъявленный будет введена запись с видом движения Приход с событием НДС распределен на сумму НДС, предъявленную подрядчиком и подлежащую вычету после распределения.

В регистре Не облагаемые НДС операции будет зафиксирована сумма НДС, не принимаемая к налоговому вычету и относящаяся к деятельности с основной системой налогообложения.

В регистр Раздельный учет НДС будет внесена запись с видом движения Расход на сумму НДС, предъявленную подрядчиком с учетом корректировки стоимости.

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности.

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

После проведения документа формируются проводки:

Дебет 68.02 Кредит 19.03 с третьим субконто «Принимается к вычету»

— на сумму НДС, подлежащую вычету по приобретенным товарам;

Дебет 68.02 Кредит 19.04 с третьим субконто «Принимается к вычету»

— на сумму НДС, подлежащую вычету по подрядным работам.

В регистр НДС предъявленный на суммы НДС, принятые к вычету, вводятся записи с видом движения Расход.

В регистр НДС Покупки вводится запись для книги покупок, отражающая принятие НДС к вычету.

Рис. 7. Книга покупок за IV квартал 2019 года

В книге покупок за IV квартал 2019 года будут зарегистрированы:

Регламентные операции по закрытию месяца в программе «1С:Комплексная автоматизация 8»

Процедура закрытия месяца состоит из ряда регламентных операций: начисление амортизации, погашение стоимости спецодежды и спецоснастки, определение стоимости движения МПЗ за месяц, переоценка валютных средств, списание на текущие затраты расходов будущих периодов, определение фактической себестоимости выпущенных продукции и услуг, выявление отклонений в оценках доходов и расходов в бухгалтерском и налоговом учете, начисление налога на прибыль, расчет обязательств по НДС и др. Все эти операции проводятся отдельными регламентными документами, создаваемыми и проводимыми в определенной последовательности.

Для облегчения работы пользователя по проведению регламентных операций в конфигурации «1С:Комплексная автоматизация 8» создан функционал «Закрытие месяца». Он позволяет выполнять настройку и контроль процедуры закрытия месяца и помогает координировать взаимодействие ответственных лиц, выполняющих отдельные регламентные операции.

Процедура закрытия месяца

Процедура закрытия месяца состоит из ряда регламентных операций: начисление амортизации, погашение стоимости спецодежды и спецоснастки, определение стоимости движения МПЗ за месяц, переоценка валютных средств, списание на текущие затраты расходов будущих периодов, определение фактической себестоимости выпущенных продукции и услуг, выявление отклонений в оценках доходов и расходов в бухгалтерском и налоговом учете, начисление налога на прибыль, расчет обязательств по НДС и др. Все эти операции проводятся отдельными регламентными документами, создаваемыми и проводимыми в определенной последовательности.

Для облегчения работы пользователя по проведению регламентных операций в конфигурации «1С:Комплексная автоматизация 8» создан функционал «Закрытие месяца». Он позволяет выполнять настройку и контроль процедуры закрытия месяца и помогает координировать взаимодействие ответственных лиц, выполняющих отдельные регламентные операции.

Настройка процедуры закрытия месяца

Так, в соответствии с настройкой параметров учета в программе может вестись партионный учет или применяться режим расширенной аналитики учета затрат (РАУЗ). При использовании РАУЗ ресурсоемкие регламентные операции Восстановить последовательность партионного учета и Скорректировать стоимость списания МПЗ не выполняются, поэтому на схеме, представленной на рис. 1, они неактивны, и настроить их применение нельзя.

Рис. 1. Перечень регламентных операций, которые будут выполняться при закрытии месяца

Все остальные, кроме неактивных, регламентные операции могут быть включены в настройку закрытия месяца или исключены из нее установкой соответствующих флажков. Так, например, если у организации нет валютных средств и договоров с контрагентами, заключенных в иностранной валюте, то нет необходимости проводить регламентную операцию Переоценить валютные средства и т. п.

Рис. 2. Назначение пользователей, ответственных за выполнение регламентных операций

Также в настройке закрытия месяца для каждой регламентной операции указывается, какие документы должны создаваться и проводиться при ее выполнении.

Как правило, каждой регламентной операции соответствуют один или несколько документов, которые должны быть созданы и проведены. Настройка такого соответствия осуществляется в регистре сведений Список Документы регламентных операций. Он открывается заполненным по умолчанию по нажатии на кнопку командной панели Документы регламентных операций (Рис. 3). Как правило, специально заполнять его не требуется.

Рис. 3. Документы для выполнения регламентных операций

При необходимости список соответствий может быть перезаполнен автоматически установками по умолчанию (кнопка командной панелиI), перед этим все ранее созданные записи будут удалены. Для некоторых регламентных операций документы при заполнении по умолчанию не устанавливаются:

Предусмотрена также возможность настройки списка отчетов, который будет доступен пользователю для контроля результатов выполнения регламентной операции из формы Регламентная операция (по кнопке командной панели Отчеты).

Настройка осуществляется в регистре сведений Список Отчеты регламентных операций (кнопка командной панели формы настройки закрытия месяца Отчеты регламентных операций). Для одной регламентной операции может быть задано произвольное количество отчетов. Настройка состава отчетов не является обязательной.

Состав и последовательность выполнения операций отражается на графической схеме (документ Настройка закрытия месяца закладка Схема). Включение/выключение выполнения регламентной операции и назначение ответственных можно выполнять непосредственно на схеме.

Рассмотрим порядок выполнения процедуры закрытия месяца.

Запуск процедуры закрытия месяца

В форме Закрытие месяца на закладке Параметры необходимо указать:

Затем следует загрузить настройки и запустить процедуру, используя одноименные кнопки.

После выполнения этих действий появится информационное окно, в котором пользователь будет проинформирован о том, какие регламентные операции будут выполнены и каким ответственным они назначены. Если изменений не требуется, нажимаем на кнопку Запуск.

В ходе выполнения процедуры закрытия месяца:

Процедура закрытия месяца считается завершенной после выполнения всех регламентных операций.

Контроль хода выполнения процедуры

На закладке Схема процедуры Закрытие месяца можно, используя графические изображения, наглядно увидеть текущее состояние отдельных регламентных операций (Рис. 4):

Рис. 4. Графическое изображение процедуры закрытия месяца

Текущее состояние процедуры закрытия месяца («запущена», «завершена») отображается в заголовке формы. Открыть форму регламентного задания можно по двойному щелчку левой кнопки мыши на соответствующем элементе графической схемы либо регламентном задании в списке регламентных операций. С помощью формы регламентного задания можно создать и провести сразу все необходимые для выполнения регламентной операции документы, проверить результаты их проведения по регистрам с помощью кнопок меню, просмотреть отчеты по выполнению регламентных операций (справки-расчеты), а также ввести в программу информацию о том, что данная регламентная операция выполнена.

Выполнение регламентных операций

Для выполнения каждой регламентной операции необходимо провести следующие действия.

2. Проверить результат.

3. Отметить регламентную операцию как выполненную (кнопка «Отметить как выполненную»). При этом если регламентная операция процедурой Закрытие месяца была назначена, но фактически ее выполнение не требуется (о чем программа выдает соответствующее сообщение), то для такой регламентной операции в ее форме можно назначить действие «Выполнить без проверок».

Рассмотрим операции, входящие в состав регламентных.

Выполнить допроведение документов

Рис. 5. Установка режима отложенного проведения

При выполнении обработки документы, которые в течение месяца были проведены в соответствии с режимом отложенного проведения лишь по части необходимых регистров, будут проведены по всем остальным регистрам.

После завершения допроведения документов, помечаем регламентную операцию выполненной. При этом в списке регламентных операций программа установит флажки, свидетельствующие о том, что операция выполнена, а на графической схеме элемент, соответствующий выполненной регламентной операции, будет заштрихован (Рис. 6).

Рис. 6. Отметка о выполнении регламентной операции

Одновременно в списке регламентных операций процедура закрытия месяца сформирует задание на выполнение следующей регламентной операции, которая на графической схеме окажется обведенной пунктирной линией.

Аналогичные действия следует проводить при выполнении каждой регламентной операции.

Восстановить последовательность расчетов по приобретению (реализации)

Рис. 7. Восстановление последовательности расчетов с контрагентами

Восстанавливая последовательности, обработка формирует проводки и движения специализированных регистров, связанные с погашением долга и зачетом аванса по расчетам с поставщиками и покупателями.

Кроме того, по расчетам в иностранной валюте обработка выполняет корректировку сумм поступления и реализации при зачете авансов по другому курсу, а также выполняет переоценку остатков по всем валютным счетам и формирует проводки по курсовым разницам в бухгалтерском и налоговом учете.

Восстановить последовательность партионного учета

Если последовательность партионного учета не восстановится, следует проверить учет операций по поступлению и реализации (списанию) партий товарно-материальных ценностей и убедиться в том, что все документы, касающиеся движения запасов, проведены в информационной базе. (можно также до запуска обработки убедиться, что в базе нет отрицательных остатков по счетам материально-производственных запасов (например, с помощью отчета Ведомость по партиям товаров на складах).

Для облегчения поиска ошибок рекомендуется воспользоваться также кнопкой «Настройка» в верхней части обработки Проведение по партиям, и, выбрав пункт меню Настройка обработки, установить флажок Останавливать проведение по партиям при нехватке партий. После выполнения обработки все сообщения о несписанных партиях можно получить из окна сообщений и журнала регистрации.

Скорректировать стоимость списания МПЗ

Параллельное выполнение регламентных операций

Рис. 8. Назначения нескольких регламентных заданий одновременно

Выбираем операцию Начислить амортизацию ОС, которая предназначена для начисления амортизации и при необходимости амортизационной премии в соответствии с настройками, сделанными при принятии основного средства к учету (вводе в эксплуатацию). Открываем окно регламентной операции двойным щелчком левой клавиши мыши по элементу, изображенному на графической схеме, и нажимаем на кнопку «Создать документы». В результате будет создан документ «Амортизация ОС», датированный последним днем закрываемого месяца. Из формы регламентной операции документ, нажав на соответствующие кнопки, можно провести и посмотреть результат проведения в бухгалтерском и налоговом учете (Рис. 9).

Рис. 9. Проведение созданного документа Амортизация ОС

Аналогичным образом выполняются следующие операции.

Начислить амортизацию НМА. Эта операция начислит амортизацию нематериальных активов и спишет расходы на научно-исследовательские и опытно-конструкторские работы (НИОКР) при проведении созданного документа Амортизация НМА.

Погасить стоимость спецодежды. При этой операции спишется часть стоимости специальной одежды и спецоснастки, если она не была полностью погашена при вводе в эксплуатацию. Сделано это будет при проведении документа Погашение стоимости (спецодежда, спецоснастка, инвентарь).

Списать РБП. В ходе выполнения данной операции часть стоимости расходов будущих периодов будет перенесена на текущие расходы документом Списание расходов будущих периодов.

Переоценить валютные средства. Переоценка производится с помощью документа «Переоценка валютных средств», при проведении которого выполняется пересчет валюты и задолженностей, выраженных в иностранной валюте, в соответствии с бухгалтерским и налоговым законодательством.

Рассчитать расходы по страхованию. Создаваемый при выполнении этой операции документ «Расходы на добровольное страхование» предназначен для списания расходов будущих периодов по добровольному страхованию работников в бухгалтерском (76.01.2 «Платежи (взносы) по добровольному страхованию работников») и налоговом учете (97.02 «Расходы будущих периодов на добровольное страхование работников»).

Документы следующей регламентной операции Начислить зарплату и ЕСН создаются, минуя ее форму. К таким документам относятся:

Операция Рассчитать НДС предполагает создание множества регламентных документов, в связи с чем ход ее выполнения можно контролировать с помощью отдельной графической схемы (Рис. 10). После выполнения всех предусмотренных регламентных операций фон схемы темнеет, и операция Рассчитать НДС на основной схеме становится выполненной (заштрихованной).

Рис. 10. Графическая схема выполнения регламентных операций по НДС

Выполнить распределение расходов по видам деятельности, нормирование расходов

При проведении документа Регламентные операции налогового учета (по налогу на прибыль) будут выполнены те регламентные операции, которые отмечены в форме диалога документа.

Распределение расходов по видам деятельности (ЕНВД/не ЕНВД). Данная операция используется, если наряду с деятельностью, подпадающей под уплату ЕНВД, осуществляется деятельность, не подпадающая под указанный спецрежим. Операция осуществляет распределение расходов, которые не могут быть непосредственно отнесены к какому-либо виду деятельности, пропорционально доле доходов от каждого вида деятельности в общем объеме доходов.

Нормирование расходов на рекламу. Нормирование расходов на добровольное страхование и расходов на возмещение затрат работников по уплате процентов. Нормирование представительских расходов. Данные операции используются в отношении указанных расходов, учитываемых для целей налогообложения по нормам, установленным главой 25 НК РФ.

Рассчитать себестоимость (БУ,НУ). Рассчитать себестоимость (УУ)

Создаваемые при проведении данных операций документы рассчитывают фактическую себестоимость производства продукции, выполнения работ, оказания услуг в бухгалтерском, налоговом и управленческом учете.

Операция Расчет себестоимости доступна только при использовании РАУЗ. Она выполняется документом Расчет себестоимости выпуска в несколько действий, состав которых может быть различным для разных организаций (Рис. 11).

Последовательность указания действий в документе не имеет значения, так как в программе заложен алгоритм их автоматического выполнения в правильной последовательности.

Рис. 11. Расчет себестоимости выпуска

Сформировать финансовый результат

Данная регламентная операция служит для определения финансового результата по доходам и расходам, отраженным в течение месяца на счетах 90 «Продажи» и 91 «Прочие доходы и расходы». Выявленный финансовый результат данным документом списывается на счет 99 «Прибыли и убытки».

Создаваемый документ также может списывать убытки прошлых лет для целей налогового учета, согласно требованиям статьи 283 НК РФ. Сумма убытков рассчитывается следующим образом: если на момент проведения закрытия месяца на счете 97.11 «Убытки прошлых лет» в налоговом учете числится дебетовое сальдо, происходит расчет сумм списания расходов будущих периодов по правилам, указанным в аналитике, построенной на справочнике Расходы будущих периодов. Полученные суммы списываются на счет 99.01 «Прибыли и убытки без налога на прибыль».

Рассчитать налог на прибыль

Документ I выполняет расчет постоянных и отложенных налоговых активов и обязательств в соответствии с нормами ПБУ 18/02 «Учет расчетов по налогу на прибыль», определяет сумму условного расхода (либо дохода) по налогу на прибыль, а также производит начисление текущего налога на прибыль в бюджет (с распределением по уровням бюджетов).

Закрыть год

Документ Закрытие года производит реформацию бухгалтерского баланса и закрытие счетов доходов и расходов в налоговом учете. Такой документ создается при закрытии декабря.

После выполнения всех регламентных операций, предусмотренных запущенной процедурой закрытия месяца, данная процедура считается завершенной. Фон графической схемы, отображающей регламентные операции, темнеет (Рис. 12).

Рис. 12. Графическая схема завершенной процедуры закрытия месяца

Отмена выполнения регламентных операций по закрытию месяца

При этом программа отменит выполнение выбранной регламентной операции, а все регламентные операции, следующие по схеме за отмененной, будут удалены. Также отменится проведение документов, созданных в рамках этих регламентных операций.

Для того чтобы отменить выполнение не одной регламентной операции, а всей процедуры закрытия месяца, нужно, нажав на кнопку меню Действия формы процедуры закрытия месяца, нужно выбрать пункт Отменить запуск процедуры. Программа отменит выполнение всех регламентных операций и проведение документов, а процедура закрытия месяца будет переведена в состояние «не запущена».

Справки-расчеты по завершающим операциям месяца

В их состав входят следующие справки-расчеты: