Подводные камни расчета величины оборотного капитала

Отрицательный оборотный капитал, плохо или хорошо?

Некоторые фирмы рассматривают отрицательный оборотный капитал как признак эффективного управления. При этом они принимают во внимание лишь величину дебиторской и кредиторской задолженности. К примеру, фирма заключила договор на поставку скоропортящейся продукции с отсрочкой платежа 30 дней. По факту товар был продан за 2 дня, т. е. задолго до наступления срока платежа поставщику. Получается, по данной операции дебиторская задолженность равна 0, а кредиторская задолженность на 100% не оплачена. Разница между величиной дебиторской и кредиторской задолженности дает отрицательный оборотный капитал.

Однако, такой подход к анализу неверный. Отрицательный оборотный капитал является негативным индикатором. Дело в том, что в вышеуказанном примере мы забыли про непрерывность деятельности компании, а также забыли включить денежные средства и запасы в состав оборотного капитала. Когда вся продукция оплачена, а с поставщиками не расплатились – оборотный капитал будет положительным: денежные средства от оплаты дебиторской задолженности в активах баланса. Эти денежные средства включают и прибыль от сделки по продаже товара. В обязательствах – кредиторская задолженность перед поставщиками. Если деятельность компании непрерывна, то мы должны были закупить новое сырье и в расчетах оборотного капитала должны появиться новые запасы и кредиторская заложенность. При кредитовании компании банком, если компания имеет отрицательный оборотный капитал, это ухудшает ее платежеспособность с точки зрения банка.

Таким образом, при условии непрерывности операционной деятельности, если компания не занимается инвестиционной деятельностью (не покупает основные средства, не выдает займы) и финансовой деятельностью (не выплачивает дивиденды, не погашает кредиты) оборотный капитал всегда должен быть положительным.

Изымая денежные средства из оборота на регулярной основе предприятие ставит себя перед необходимостью пополнять источники оборотных средств за счет инвестиционной деятельности (например, торговля финансовыми инструментами) либо финансовой деятельности для покрытия дефицита денежных средств по операционной деятельности.

Величину оборотного капитала необходимо рассматривать неразрывно с показателем финансового цикла организации, т.к. даже при положительной оборотном капитале как правило всегда возникает кассовый разрыв, продолжительность которого определяется длиной финансового цикла.

Величину имеющегося оборотного капитала определяют вычитанием из текущих активов имеющихся обязательств. Причем к анализируемым активам относят деньги на счетах и в кассе, обращающиеся ценные бумаги, запасы товаров и дебиторская задолженность. Если все текущие активы меньше совокупного кредиторской задолженности, то в какой-то момент компания будет не в состоянии рассчитаться по своим долгам. Исправить ситуацию можно конвертацией активов из долгосрочных в краткосрочные, привлечением акционерного капитала.

О чем свидетельствует постоянный рост оборотного капитала?

Таким образом, хотя дебиторская задолженность и превышает кредиторскую задолженность, на момент наступления срока платежа поставщикам и прочим кредиторам реальных денежных средств на счетах фирмы может не оказаться. Поэтому рост неденежных составляющих оборотного капитала порождает, прежде всего проблемы с ликвидностью.

Изменения в оборотном капитале целесообразно сравнивать с изменениями в операционном денежном потоке (по отчету о движении денежных средств) и изменениями в показателе EBITDA. Это позволит выяснить источники этого роста – это денежный поток, генерируемый операционной деятельностью, либо финансирование операционной деятельности предприятия за счет инвестиционной или финансовой деятельности.

Например, финансирование текущей деятельности за счет кредитов банков или возмещения НДС по капитальному строительству.

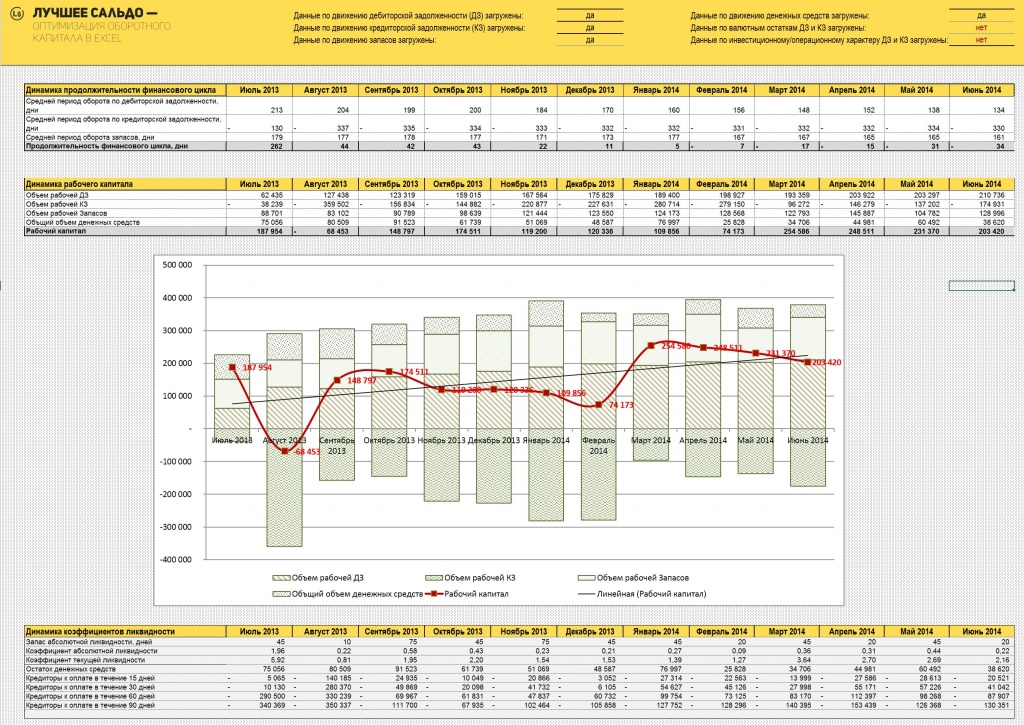

Исчерпывающая информация, необходимая для анализа структуры каждого элемента оборотного капитала, содержится в оборотно-сальдовых ведомостях из 1С; недостаточно взять для анализа лишь управленческую расшифровку задолженностей в разрезе контрагентов; необходимы аналитические данные по остаткам на начало и конец периода, а также по объему отгрузки в адрес каждого покупателя. На рисунке представлена динамика показателей оборотного капитала, рассчитанная на основе данных бухгалтерского учета при помощи программ, представленных на нашем сайте.

С помощью наших готовых моделей по бизнес-анализу можно рассчитать будущие денежные потоки от погашения дебиторской и кредиторской задолженности и сопоставить их между собой, определить периоды дефицита денежных средств и динамику величины чистого оборотного капитала. Для сопоставления можно использовать как произвольно выбранные группы дебиторов и кредиторов, так и все договора в целом.

Абсолютная величина каждого компонента оборотного капитала

Оборотный капитал компании состоит из следующих компонентов:

Самыми ликвидными являются деньги и ценные бумаги, которые можно быстро превратить в деньги. Важно при анализе учитывать влияние каждого компонента в отдельности. Для этого рассчитывают абсолютную величину по каждой позиции и общую величину оборотного капитала. При этом слишком медленная оборачиваемость дебиторской и кредиторской задолженности в итоге приводит к появлению нулевого оборотного капитала предприятия. Постоянный рост дебиторского и кредиторского долга в свою очередь может свидетельствовать о повышении оттока средств на уплату процентов за отсрочку платежа поставщикам и появлении нежелательных сомнительных к уплате долгов покупателей.

Оборотный капитал формула расчета

Собственный оборотный капитал организации = Оборотные активы – Оборотные обязательства

Итак, оборотный капитал характеризует финансовую устойчивость фирмы. Часто в книгах, особенно выпущенных в 90-е годы, можно встретить определения вроде «основной и оборотный капитал». При этом к основному капиталу относят (основные средства, нематериальные активы, внеоборотные активы, долгосрочные финансовые вложения) и другие статьи, которые участвует многократно в нескольких операционных циклах и постепенно частями переносит свою стоимость на готовый продукт компании.

На самом деле понятия основной капитал в финансовом анализе нет. Есть понятие капитал (соответствует разделу баланса капитал), которое по сути представляет собой чистые активы компании. Правда межу этими понятиями тоже есть различия, например не учитываются собственные выкупленные акции в составе активов. При этом оборотный капитал может превышать капитал компании (ее чистые активы). Компания может иметь отрицательные чистые активы при положительной величине оборотного капитала. То, что в учебниках называют «основной капитал» представляет собой разницу между чистыми активами и оборотным капиталом, то есть та часть чистых активов, которая находится в иммобилизованной форме, а не в форме оборотных средств.

Чистый оборотный капитал

Наличие и увеличение чистого оборотного капитала (ЧОК) является главным условием ликвидности и финансовой устойчивости предприятия. Величина чистого оборотного капитала показывает, какая часть оборотных средств финансируется за счет инвестированного капитала.

Если чистый оборотный капитал положительный, то, чем больше его величина, тем финансово устойчивее предприятие. Данный показатель определяется как разница между активами и текущими пассивами.

На протяжении анализируемого периода наблюдается устойчивая тенденция на снижение чистого оборотного капитала (таблица 1). В течение 2003 – 2004 годов чистый оборотный капитал организации сократился с 4 356 тыс. руб. до (-)74 035.

Одновременно с уменьшением абсолютной величины чистого оборотного капитала на протяжении исследуемого периода наблюдается снижение уровня чистого оборотного капитала – доли ЧОК в общей сумме активов предприятия. В анализируемые года доля ЧОК в активах сократилась с 5,5% до (-)103,3%.

Из вышесказанного можно сделать вывод о значительном снижении финансовой устойчивости предприятия в течение исследуемого периода.

Отрицательное значение чистого оборотного капитала, наблюдающееся почти весь анализируемый период, свидетельствует о нарушении одного из основополагающих принципов финансового менеджмента: за счет собственных средств должны финансироваться постоянные активы и часть оборотных средств. Отрицательное значение ЧОК показывает, что за счет заемного капитала финансируется не только весь оборотный капитал, но и часть постоянных активов.

Допустимые значения показателя общей ликвидности, тыс. руб.

Наименование показателя

«Мягкий вариант» (условия регулярной оплаты счетов в течение периодов оборота)

Всего необходимо собственных средств (достаточная величина ЧОК)

«Жесткий вариант» (условия дискретной оплаты счетов: общей величиной через период оборота) Всего необходимо собственных средств (достаточная величина ЧОК)

Фактическая величина ЧОК

Учитывая регулярность платежей покупателей и выплат поставщикам, в качестве достаточного выбирается значение ЧОК, определенное по «Мягкому варианту». Сравнение достаточного и фактического значение ЧОК позволяет сделать вывод, снижение ЧОК ниже допустимого уровня наблюдается весь исследуемый период.

В рассматриваемом периоде наблюдается ухудшение структуры Баланса ООО «Аква», выражающееся в росте отрицательной величины ЧОК. Причиной является опережающий рост заемных средств, а именно краткосрочных кредитов.

Причинами роста краткосрочных кредитов являются:

· Замещение долгосрочных кредитов, по экономической сущности предназначенных для финансирования долгосрочных инвестиций, краткосрочными, предназначенными для финансирования оборотных средств.

Когда оборотный капитал может быть отрицательным

Опубликовано 20.05.2021 · Обновлено 20.05.2021

Оборотный капитал может быть отрицательным, если оборотные активы компании меньше текущих обязательств. Оборотный капитал рассчитывается как разница между оборотными активами и текущими обязательствами компании. Это может произойти, если текущие активы компании существенно уменьшатся в результате крупных единовременных денежных выплат или если текущие обязательства увеличатся из-за значительного предоставления кредита, что приведет к увеличению кредиторской задолженности.

Понимание оборотного капитала

Оборотный капитал может повлиять на эффективность долгосрочных инвестиций компании и ее финансовую устойчивость для покрытия краткосрочных обязательств. Оборотный капитал представляет собой то, что компания в настоящее время имеет для финансирования своих непосредственных операционных потребностей, таких как обязательства перед поставщиками, товарно-материальные запасы и дебиторская задолженность.

Предоплаченные расходы также являются частью оборотного капитала. При проведении оценок некоторые специалисты по инвестициям учитывают скорректированный неденежный оборотный капитал, который не включает денежные средства и их эквиваленты, краткосрочные инвестиции, а также любые ссуды и платежи по долгам, подлежащие погашению в течение года.

Оборотный капитал рассчитывается как чистая общая сумма оборотных активов, но чистая сумма не всегда может быть положительным числом. Оно может быть нулевым или даже отрицательным. В результате разный размер оборотного капитала может по-разному влиять на финансы компании.

Краткий обзор

Оборотный капитал – это показатель того, насколько хорошо компания способна управлять своими краткосрочными финансовыми обязательствами.

Положительный оборотный капитал

Когда у компании оборотных активов больше, чем текущих обязательств, у нее положительный оборотный капитал. Наличие достаточного оборотного капитала гарантирует, что компания сможет полностью покрыть свои краткосрочные обязательства при наступлении срока их погашения в следующие двенадцать месяцев. Это признак финансовой устойчивости компании.

Однако наличие слишком большого оборотного капитала в виде непроданных и неиспользованных запасов или непогашенной дебиторской задолженности от прошлых продаж – неэффективный способ использования жизненно важных ресурсов компании.

Дополнительные средства, хранящиеся в запасах или дебиторской задолженности, финансируются не краткосрочными обязательствами, а скорее долгосрочным капиталом, который следует использовать для долгосрочных инвестиций для повышения эффективности вложений. Таким образом, ключевым моментом является поддержание оптимального уровня оборотного капитала, который уравновешивает необходимую финансовую устойчивость с удовлетворительной эффективностью инвестиций. Для достижения этой цели оборотный капитал часто составляет от 20% до 100% от общей суммы текущих обязательств.

Нулевой оборотный капитал

Когда у компании точно такая же сумма оборотных активов и текущих обязательств, у нее нулевой оборотный капитал. Это возможно, если текущие активы компании полностью финансируются за счет текущих обязательств. Отсутствие оборотного капитала или отказ от долгосрочного капитала для краткосрочного использования потенциально увеличивает эффективность инвестиций, но также создает значительные риски для финансовой устойчивости компании.

Некоторые оборотные активы, например, неликвидные запасы, не могут быть легко и быстро преобразованы в денежные средства при наступлении срока погашения обязательств. Наличие дополнительных оборотных средств гарантирует, что компания сможет вовремя оплачивать счета.

Ключевые выводы

Внутренний отрицательный оборотный капитал

Отрицательный оборотный капитал тесно связан с коэффициентом текущей ликвидности, который рассчитывается как оборотные активы компании, деленные на ее текущие обязательства. Если коэффициент текущей ликвидности меньше 1, текущие обязательства превышают текущие активы, а оборотный капитал отрицательный.

Если оборотный капитал временно отрицательный, это обычно указывает на то, что компания, возможно, понесла большие денежные затраты или существенное увеличение своей кредиторской задолженности в результате крупной покупки продуктов и услуг у своих поставщиков.

Однако, если оборотный капитал остается отрицательным в течение длительного периода времени, это может вызывать беспокойство у определенных типов компаний, указывая на то, что они изо всех сил пытаются сводить концы с концами и вынуждены полагаться на займы или выпуск акций для финансирования своей работы. столица.

Размер оборотного капитала компании меняется со временем в результате различных операционных ситуаций. Таким образом, оборотный капитал может служить индикатором того, как работает компания. Когда оборотного капитала слишком много, больше средств вкладывается в повседневные операции, что говорит о том, что компания слишком консервативна в своих финансах. И наоборот, когда оборотного капитала слишком мало, меньше денег тратится на повседневные операции – предупреждающий знак того, что компания слишком агрессивна со своими финансами.

Чистый оборотный капитал

Чистый оборотный капитал: экономический смысл показателя

Для целей анализа Чистый оборотный капитал может рассчитываться несколькими способами. Варианты расчетов представлены на схеме, их описание дается ниже.

В общем виде, Чистый оборотный капитал (Net Working Capital) – это разница между текущими активами и текущими обязательствами. Формула Чистого оборотного капитала выглядит так:

NWC = TCA – TCL

Текущие активы включают:

Текущие обязательства состоят из:

Чистый оборотный капитал – часть оборотных активов, финансируемая за счет долгосрочных финансовых ресурсов (собственных средств и долгосрочных обязательств).

По чистому оборотному капиталу устанавливают платежеспособность в краткосрочном периоде, продолжительностью до года.

Расчетный показатель NWC показывает величину остатка оборотных активов после погашения краткосрочной задолженности. Именно NWC предприятие может направлять на свое дальнейшее развитие.

Чистый оборотный капитал называют также рабочим капиталом. В английском языке используется термин Working capital.

Чистый оборотный капитал: формула расчета по балансу

Расчет чистого оборотного капитала (ЧОК) по бухгалтерскому балансу осуществляют по формуле:

ЧОК = ОА – КО

где ОА – оборотные активы; КО – краткосрочные обязательства

или по кодам строк бухгалтерского баланса:

ЧОК = стр. 1200 – стр. 1500

Показатель ЧОК может использоваться как критерий ликвидности предприятия. Его положительное значение (превышение оборотных активов над краткосрочными обязательствами) свидетельствует о достаточности у предприятия ликвидных активов для оплаты всех текущих обязательств. Для инвесторов и кредиторов это свидетельствует о платежеспособности предприятия. А также о том, что оно может развиваться за счет внутренних резервов.

Отрицательное значение ЧОК (превышение краткосрочных обязательств над оборотными активами) говорит об отрицательной ликвидности. У предприятия отсутствуют средства для содержания оборотных активов и финансовой стабильности. Покрытие потребности в оборотных активах осуществляется исключительно за счет земного капитала. Может возникнуть потребность в дополнительном финансировании со стороны собственников.

Отрицательная величина ЧОК показателя указывает на убытки, что, при худшем варианте развития ситуации, может привести к банкротству. Отрицательный ЧОК — это риски для инвесторов, заемщиков и поставщиков. При отрицательном ЧОК следует озадачиться изменением структуры краткосрочных заимствований, например, перевести их в долгосрочные.

Однако чрезмерно большое значение NWC свидетельствует о неэкономном расходовании ресурсов, затоваренности, значительной величине дебиторской задолженности и сверхнормативных запасов. В результате неэффективного ведения хозяйств предприятие будет испытывать дефицит текущих средств.

Расчет ЧОК предприятия на примере ООО «ДОК-15»

Основным видом деятельности ООО «ДОК-15» является производство кухонной мебели. Чистый оборотный капитал рассчитаем по формуле:

ЧОК = Оборотные активы – Краткосрочные обязательства

Данные для расчетов возьмем из бухгалтерской отчетности предприятия, содержащейся в базе данных Росстата.

Таблица 1 — Бухгалтерский баланс ООО «ДОК-15»

Расчёт Чистого оборотного капитала представлен в таблице 2.

Таблица 2 – Расчет величины ЧОК для ООО «ДОК-15»

| Показатель | 2018 | 2017 | ± | % |

|---|---|---|---|---|

| Денежные средства, тыс. руб. | 308989 | 36317 | 272672 | 851 |

| Финансовые вложения, тыс. руб. | 137634 | 0 | 137634 | х |

| Дебиторская задолженность, тыс. руб. | 260376 | 151982 | 108394 | 1711 |

| Запасы, тыс. руб. | 1993609 | 2022419 | -28810 | 99 |

| Налог на добавленную стоимость, тыс. руб. | 204 | 76 | 128 | 2689 |

| Прочие оборотные активы, тыс. руб. | 66178 | 63992 | 2186 | 1039 |

| Итого оборотные активы, тыс. руб. | 2766990 | 2274786 | 492204 | 122 |

| Заемные средства, тыс. руб. | 21491 | 38917 | -17426 | 55 |

| Кредиторская задолженность, тыс. руб. | 1128564 | 687943 | 440621 | 164 |

| Итого краткосрочные обязательства | 1150055 | 726860 | 423195 | 158 |

| Чистый оборотный капитал (ЧОК): ОА-КО, тыс. руб. | 1616935 | 1547926 | 69009 | 104 |

Из данных таблицы видно, что величина ЧОК, как в прошлом, так и в отчетном периоде, имеет положительное значение. Это говорит о том, что оборотные активы предприятия превысили краткосрочные обязательства. Причем величина ЧОК в отчетном году увеличилась по сравнению с прошлым на 69 009 тыс. руб. и составила 1 616 935 тыс. руб. против 1 547 926 тыс. руб. Это свидетельствует о том, что у предприятия имеются средства для погашения краткосрочных обязательств и финансирования своей деятельности.

Факторный анализ ЧОК ООО «ДОК-15»

На следующем этапе анализа необходимо оценить факторы изменения чистого оборотного капитала. Это необходимо для того, чтобы выявить основные причины ухудшения или улучшения финансового положения предприятия. Факторный анализ проведем способом цепной подстановки. Данный способ является универсальным, так как используется во всех типах факторных моделей.

Таблица 3 – Факторный анализ ЧОК

| Показатель | Условное обозначение | Т1 | Т0 | ± | % |

|---|---|---|---|---|---|

| Денежные средства, тыс. руб. | ДС | 308989 | 36317 | 272672 | 851 |

| Финансовые вложения, тыс. руб. | ФВ | 137634 | 0 | 137634 | х |

| Дебиторская задолженность, тыс. руб. | ДЗ | 260376 | 151982 | 108394 | 1711 |

| Запасы, тыс. руб. | З | 1993609 | 2022419 | -28810 | 99 |

| Налог на добавленную стоимость, тыс. руб. | НДС | 204 | 76 | 128 | 269 |

| Прочие оборотные активы, тыс. руб. | ОА пр | 66178 | 63992 | 2186 | 103 |

| Итого оборотные активы, тыс. руб. | ОА | 2766990 | 2274786 | 492204 | 122 |

| Заемные средства, тыс. руб. | ЗК | 21491 | 38917 | -17426 | 5 |

| Кредиторская задолженность, тыс. руб. | КЗ | 1128564 | 687943 | 440621 | 164 |

| Итого краткосрочные обязательства | КО | 1150055 | 726860 | 423195 | 158 |

| Чистый оборотный капитал | ЧОК | 1616935 | 1547926 | 69009 | 104 |

| Факторные расчеты | |||||

| ЧОК0 = (ДС0+ФВ0+ДЗ0+З0+НДС0+ОАпр0)-(ЗК0+КЗ0) | 1547926 | ||||

| ЧОКусл1= (ДС1+ФВ0+ДЗ0+З0+НДС0+ОАпр0)-(ЗК0+КЗ0) | 1820598 | ||||

| ЧОКусл2= (ДС1+ФВ1+ДЗ0+З0+НДС0+ОАпр0)-(ЗК0+КЗ0) | 1958232 | ||||

| ЧОКусл3= (ДС1+ФВ1+ДЗ1+З0+НДС0+ОАпр0)-(ЗК0+КЗ0) | 2066626 | ||||

| ЧОКусл4= (ДС1+ФВ1+ДЗ1+З1+НДС0+ОАпр0)-(ЗК0+КЗ0) | 2037816 | ||||

| ЧОКусл5= (ДС1+ФВ1+ДЗ1+З1+НДС1+ОАпр0)-(ЗК0+КЗ0) | 2037944 | ||||

| ЧОКусл6= (ДС1+ФВ1+ДЗ1+З1+НДС1+ОАпр1)-(ЗК0+КЗ0) | 2040130 | ||||

| ЧОКусл7= (ДС1+ФВ1+ДЗ1+З1+НДС1+ОАпр1)-(ЗК1+КЗ0) | 2057556 | ||||

| ЧОК1= (ДС1+ФВ1+ДЗ1+З1+НДС1+ОАпр1)-(ЗК1+КЗ1) | 1616935 | ||||

| Изменение показателя за счёт факторов: | |||||

| денежных средств | 272672 | ||||

| финансовых вложений | 137634 | ||||

| дебиторской задолженности | 108394 | ||||

| запасов | -28810 | ||||

| НДС | 128 | ||||

| прочих боротных активов | 2186 | ||||

| заемных средст | 17426 | ||||

| кредиторской задолженности | -440621 | ||||

| Баланс отклонений | 69009 | ||||

| Оборотные активы | 492204 | ||||

| Краткосрочные обязательства | -423195 | ||||

| Баланс отклонений | 69009 |

Таким образом, ЧОК в текущем году по сравнению с прошлым увеличился на 69 009 тыс. руб., достигнув к концу года 1616935 тыс. руб. Это изменение явилось результатом следующих факторов:

Итого 69 009 тыс. руб.

На рисунке ниже представлены факторы изменения ЧОК. Факторы, указанные в желтых ячейках (изменение оборотных активов и краткосрочных обязательств) – это факторы первого порядка. В зеленых и оранжевых ячейках – факторы второго порядка, влияющие на изменение оборотных активов и краткосрочных обязательств соответственно.

Чистый оборотный капитал с позиции срочности и актуальности

Дебиторская и кредиторская задолженности относятся к текущим активам и текущим обязательствам соответственно. Однако, по тем или иным причинам, срок их возврата может превышать год. Такую дебиторскую и кредиторскую задолженности не следует учитывать при расчете ЧОК. Не имеет смысла учитывать в чистом оборотном капитале и просроченную дебиторскую задолженность. А также часть кредиторской задолженности, когда контрагент ликвидирован, а требования по обязательствам не переданы правопреемнику.

Тогда формула расчета чистого оборотного капитала NWC будет выглядеть так:

NWC= (CA-L-tAR-IrrAR) – (CL-L-tAP-IrrAP)

Чистый оборотный капитал как показатель размеров бизнеса

Денежные средства, лежащие на счетах, объективно не находятся в обороте, они формируют резерв и определяют краткосрочную ликвидность. В какой-то момент они могут поступить в оборот. Однако, если предприятие придерживается политики сохранять или накапливать денежные средства, то эти суммы выходят из основного делового оборота. Аналогично краткосрочные кредиты и займы также реально не участвуют в цикле финансирования деятельности компании, так как учтены в стоимости активов. В этом случае разумно уменьшить оборотные активы на величину денежных средств, а текущие обязательства – на величину краткосрочных кредитов и займов. Также следует вычесть балласт в виде невозвратной дебиторской задолженности и подлежащих списанию собственных долгов. Но не следует вычищать долгосрочные дебиторские и кредиторские задолженности. В результате мы получим реально задействованный в операционной деятельности чистый оборотный капитал.

NWC=CA (less Cash) — CL (less debt)

В самом крайнем варианте чистый оборотный капитал (ЧОК) можно оценить по формуле:

NWC = AR + INV – AP

Нормативное значение Чистого оборотного капитала

Нормирование оборотных средств является обязательным условием ведения хозяйства. Как уже было отмечено выше, чрезмерно большое значение ЧОК свидетельствует о нерациональном использовании капитала. Поэтому положительное значение ЧОК должно укладываться в какой-то лимит.

Достаточный размер ЧОК предприятия, признаваемый нормативным значением, зависит от отрасли ведения деятельности и индивидуальных характеристик предприятия. Общие унифицированные нормативы ЧОК отсутствуют. Даже в рамках одного предприятия показатель меняется по периодам.

При определении минимально необходимого (достаточного) размера ЧОК применяется правило: за счет собственных средств финансируются наименее ликвидные активы. К объектам с низкой ликвидностью относят преимущественно запасы, хранящиеся в сырье и материалах, а также незавершенном производстве.

Отсюда достаточное (нормативное) значение чистого оборотного капитала будет определяться по формуле:

Достаточный ЧОК = Сырье и материалы + Незавершенное производство

Сравнение фактической величины с рассчитанным по этой формуле значением позволит сделать вывод о том, хватает ли компании собственных средств для финансирования оборотного капитала.

Особенности определения нормативов Чистого оборотного капитала

Оптимизация величины Чистого оборотного капитала

На основании полученных данных о допустимой минимальной норме ЧОК и выявления отклонений проводятся мероприятия по оптимизации оборотного капитала. В составе мер применяются:

В целях предотвращения сбоев в обеспечении оборотными активами компании разрабатывают систему мер по предотвращению рисков.