Чистый долг (Net Debt) предприятия. Пример расчета по отчетности МСФО.

Чистый долг (Net Debt) применяется в более детализированных (объективных) мультипликаторах — EV (Enterprise Value), Net Debt/EBITDA и т.д.

Кратко- и долгосрочная долговая нагрузка учитывается в балансе компании, но не всегда входит в формулу мультипликаторов. Например, рыночная капитализация её не учитывает, что не совсем объективно. Какая бы ни была стоимость компании, если её прибыль уходит на погашение долгов, то её реальная стоимость в несколько раз ниже.

Что такое чистый долг компании (Net Debt)

Чистый долг (Net Debt) представляет собой всю задолженность компании перед внутренними и внешними кредиторами, скорректированный на денежные средства и инвестиции. От совокупного долга (еще один финансовый показатель для анализа оценки компании) Net Debt отличается тем, что он отображает действительную картину. Одна только лишь сумма долга компании не является показателем её долговой нагрузки, так как компания может иметь ресурсы для её погашения. Потому совокупный долг корректируется на ликвидные активы (денежные средства и краткосрочные инвестиции), которые могут быть мгновенно использованы для погашения задолженности.

Если объяснить совсем простым языком то допустим… Петя должен Васи 100 руб, но у Пети в кармане есть заначка на черный день в размере 70 руб. В итоге имеем чистый долг Пети 30 руб, так как свою заначку Петя может пустить на погашение задолженности.

Формула расчета мультипликатора по балансу зарубежных компаний:

Net Debt = Total Debt — Cash&Cash Equivalents

Из-за различий бухгалтерских стандартов формула расчета чистого долга российских компаний сложнее:

Чистый долг (Net Debt) = краткосрочные кредиты и займы + долгосрочные кредиты и займы — денежные средства и их эквиваленты = Debt — Cash

Под эквивалентом подразумевается не только наличные средства и валюта, а все краткосрочные высоколиквидные вложения которые можно быстро превратить в деньги и пустить на погашение долга.

Как не парадоксально, но отрицательное значение чистого долга считается негативным показателем. Отсутствие задолженности (превышение наличных средств и ликвидных активов над долгами) говорит о том, что компания неэффективно использует деньги. Использование заемных средств позволяет обеспечить рост производства (эффект финансового рычага). Потому отрицательное значение чистого долга означает:

Нормативных значений чистого долга нет. Они разные в зависимости от отрасли, потому показатель чистого долга сравнивают с аналогичными показателями компаний одной отрасли.

Практический расчет чистого долга

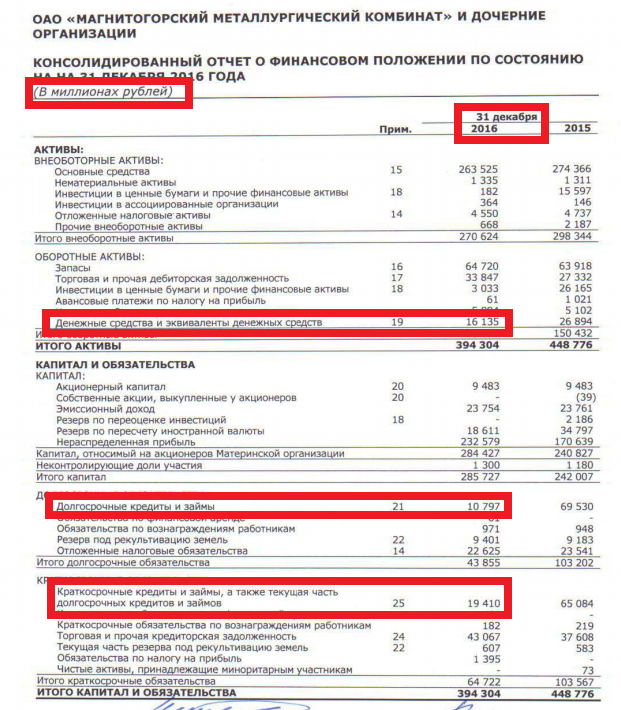

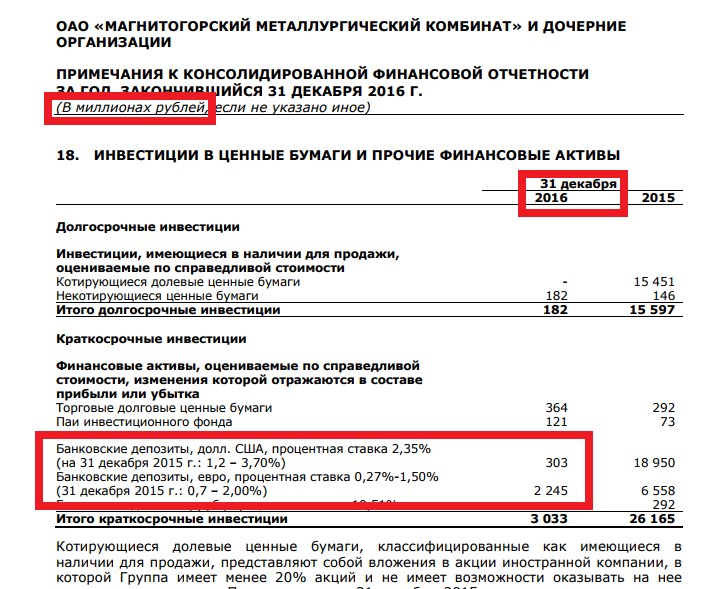

Далее вычисляем «заначку» которая есть у компании. Для этого складываем «денежные средства и эквиваленты денежных средств» и банковские депозиты, которые я нашел на 48 странице (в 18 разделе). У меня получилось 18683 млн.руб (16135+303+2245)

Теперь отнимаем из общего долга заначку и получаем 11524 млн.руб (30207-18683). Компания ММК любезно посчитала для нас свой чистый долг, но он в долларах… чтобы сравнить наши расчеты с расчетами компании переведем чистый долг в рублях в доллары. Получается 11524/60 получается 192,07 млн. дол (курс взял примерно, хотя в отчетности должен быть точный курс)

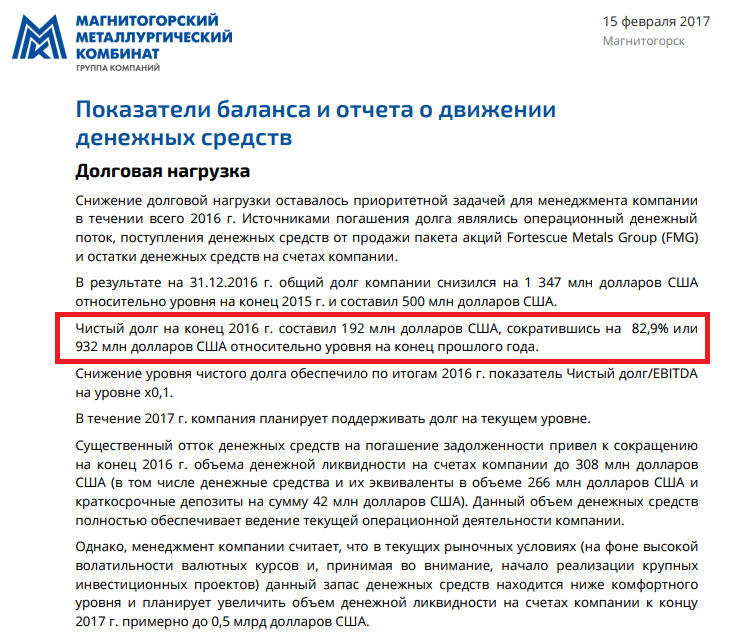

То что посчитала для нас компания можно найти в « Пресс релизе «. Открываем третью страницу пресс релиза и видим 192 млн. дол США. Наши расчеты верны.

Если вы не хотите самостоятельно рассчитывать чистый долг (Net Debt), а компания «забыла» его для вас посчитать, можно воспользоваться платным сервисом «Conomy» или поискать на smart-lab.ru/q/shares_fundamental

Заключение. Чистый долг (Net Debt) — один из объективных финансовых показателейкак для кредитодателя, так и для инвестора. Правда, даже такой простой коэффициент из-за сложной отчетности и отсутствия единого подхода к бухгалтерским стандартам оказывается не так легко рассчитать. И рассчитывать его своими силами или доверять официальной статистике — решать вам!

Чистый долг отрицательный что это значит

Чистый долг/EBITDA (Net debt/EBITDA) – это коэффициент долговой нагрузки компании, который показывает способность платить по текущим кредитам и займам. По сути, отношение чистого долга к EBITDA указывает на то, как долго компании потребуется работать при текущем денежном потоке, чтобы погасить собственный долг.

Считается, что значение коэффициента «Чистый долг/EBITDA» не должно превышать 3. Такое значение означает, что компания не имеет чрезмерной задолженности и в состоянии обслуживать свои долговые обязательства. Если по-простому, то чем ниже значение коэффициента, тем лучше. Также нужно помнить о числителях и знаменателях показателя. При отрицательном значении мультипликатора «Чистый долг/EBITDA», если отрицательное значение у EBITDA, то компания убыточна. Если отрицательный чистый долг, то у компании либо нет кредитов и займов, либо большое количество денежный средств, что расценивается положительно.

И наоборот, если отношение чистого долга к EBITDA высокое, это указывает на высокую долговую нагрузку компании и дополнительные риски при инвестировании в организацию. Как правило, значение показателя у компании выше 4 или 5 считается высоким и рассматривается как стоп-сигнал для участников рынка, которые рассматривают ее для инвестиции. Несмотря на это, уровень долговой нагрузки сильно отличается по отраслям из-за различий в требованиях к капиталу и особенностей той или иной отрасли.

Показатель Чистый долг/EBITDA используется, как менеджментом, так и инвесторами для оценки финансовой устойчивости и платежеспособности компании. Также соотношение часто используется агентствами кредитного рейтинга для определения вероятности дефолта компании по её долгам.

Как правило, инвесторы сравнивают коэффициенты компаний друг с другом в скринере акций.

В данном коэффициенте вы можете встретить на месте показателя EBITDA, такие показатели(разновидности), как EBIT – EBIT margin и OIBDA – OIBDA margin.

Показатель EBIT (earnings before interest and taxes) — это прибыль до вычета процентов и налогов. То есть, EBIT является промежуточным показателем прибыли до уплаты процентов и налогов, тогда как EBITDA учитывает ещё и амортизацию. Подробнее о показателе EBITDA, его расчётах можете ознакомиться здесь.

Показатель OIBDA (operating income before depreciation and amortization) – это значение операционной прибыли до вычета амортизации основных средств и нематериальных активов. В отличие от привычной для нас EBITDA, показатель OIBDA содержит только операционную прибыль и амортизацию, не учитывает финансовые доходы и расходы, а также налоговую нагрузку.

Зачастую компании при составлении отчетности по стандартам МСФО могут указывать такие строки статей, как: «Прочие доходы» или «Прочие не операционные доходы» (Other income / Other non-operational income), а также «Прочие расходы» или «Прочие не операционные расходы» (Other expenses / Other non-operational expenses) результаты деятельности, которую считают нерегулярной и не относящейся к основной операционной деятельности.

Таким образом, показатели OIBDA от EBITDA в части, используемой для расчета прибыли, могут быть идентичными, если компания не выделяет результаты по нерегулярным видам деятельности.

Как рассчитать Чистый долг/EBITDA?

Чистый долг / EBITDA = Чистый долг (Net debt) / EBITDA

EBITDA (Earnings Before Interest, Taxes, Depreciation, Amortization) – отражает прибыль до уплаты налогов, процентов и амортизации. Упрощенно, EBITDA показывает, сколько денег компания заработает, если не будет платить государству, кредиторам и акционерам. Показатель EBITDA мы рассматривали ранее, поэтому возьмем значение в данной статье.

Чистый долг (Net Debt) – задолженность по долгосрочным и краткосрочным кредитам и займам за вычетом денежных средств и их эквивалентов. Чем ниже чистый долг, тем меньше компания должна кредиторам и банкам. Преобладание краткосрочных заимствований повышает риск утраты финансовой устойчивости, долгосрочных — снижает.

Чистый долг = (Краткосрочные + Долгосрочные кредиты и займы) – денежные средства и их эквиваленты

Готовый коэффициент Чистый долг/EBITDA

Используйте для сравнения Чистый долг/EBITDA между другими компаниями в отрасли скринер акций, или добавляйте нужную колонку с показателем самостоятельно.

Скринер – необходимый инструмент инвестора, который помогает правильно вложить деньги. Из тысяч компаний, представленных на бирже, по заданным параметрам вы отбираете те, которые интересуют вас.

Используйте пузырьковую диаграмму в карточке компании во вкладке Оценка отрасли для сравнительного анализа по различным показателям. С помощью «Отраслевого анализа», вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

Также в карточке компании во вкладке Мультипликаторы, вы можете посмотреть расчёт мультипликатора «Чистый долг/EBITDA и других показателей в динамике нескольких лет и понять, как компания чувствует себя сейчас по отношению к предыдущим 10-30 годам.

Плюсы и минусы коэффициента Чистый долг/EBITDA

Плюсы:

Минусы:

Исследования чистого долга

Добрый день, дорогие друзья.

Я счастлив снова встретиться с вами на строках очередной статьи. Сегодня материал будет несколько отличаться от того, что я обычно пишу, он будет несколько более исследовательский и может где-то философский, по крайней мере так я его вижу. Допускаю, что, возможно, кто-либо сочтет его пустым и постным, поэтому считаю правильным сразу сделать анонс, что говорить мы будем о финансовых показателях, их применении. В связи с этим читатели, не увлекающиеся подобным направлением смогут сэкономить свое время, а увлекающиеся — перейти к дискуссии. Столкновение взглядов на рынке рождает рынок, столкновение взглядов за пределами рынка рождает зачастую неконструктивные элементы общения у собеседников. Я глубоко ценю каждого читателя и с благодарностью отвечаю на любую разумную обратную связь.

Сегодня мы будем обсуждать подходы к определению чистого долга. С одной стороны тут обсуждать особо нечего: есть общепринятая практика, устоявшаяся среди компаний и размер данного показателя вы зачастую найдете в готовом виде в пресс-релизе или презентации компании. Несмотря на то, что показатель не является стандартизированным по МСФО, разночтения тут встречаются не так уж часто.

Чистый долг = Краткосрочные финансовые займы + Долгосрочные финансовые займы — Денежные средства и эквиваленты — Краткосрочные финвложения

Долгосрочные и краткосрочные финансовые займы найти достаточно просто, обычно это строчка «Кредиты и займы» в балансе, однако сюда зачастую добавляются «Обязательства по финансовой аренде», иногда некоторые другие обязательства (обычно в этом случае они не имеют большой суммы и глобально не повлияют на выводы после расчета).

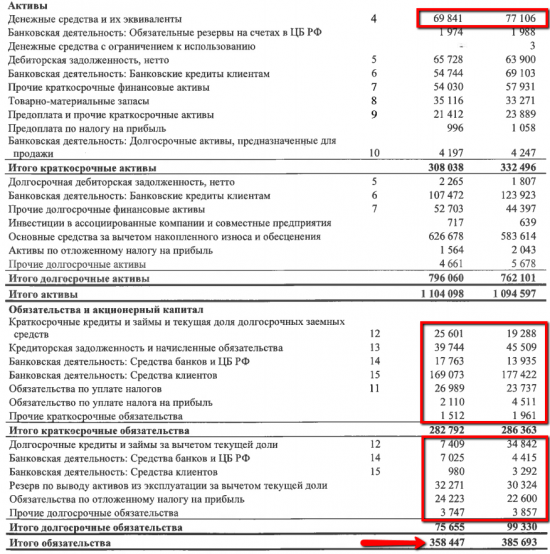

Краткосрочные финансовые вложения иногда включаются в ДС и эквиваленты, поэтому иногда эта строчка отсутствует. Логика самого Чистого долга достаточно проста: мы берем те долги, которые не просто оказывают влияние на денежный поток, но облагаются дополнительными процентами, кроме того ответственность перед этими заемщиками преимущественная. Эту сумму мы уменьшаем на величину самых ликвидных средств: непосредственно денежных средств и тех, которые мы можем в кратчайшие сроки сконвертировать в денежные средства для погашения задолженности. Однако могут возникнуть вопросы в определении ликвидности, рассмотрим на примере Татнефти.

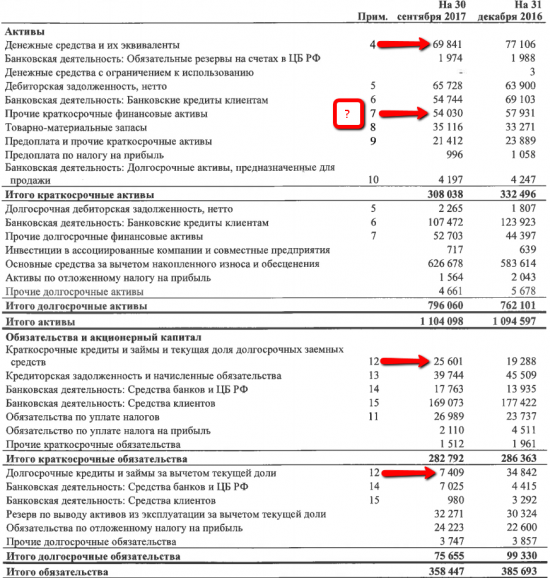

Мы видим, что у Татнефти при учете только финансовых долгов (в прошлых статьях мы уже обсуждали, что внесенные на счета ДС тоже отмечаются в обязательства), чистый долг у нас отрицательный. Однако в приложении 7 мы можем чуть углубиться в те оборотные активы, которые есть у компании.

Из представленных 54 млрд. руб. прочих активов (многие из которых мы не можем легко классифицировать на ликвидные и неликвидные) ликвидные средства в банках занимают 1,8 млрд., что теряется как в этой сумме, так и на фоне ДС и эквивалентов в размере 70 млрд. руб.

Этим я хочу показать, что любой нестандартизированный показатель открыт к обсуждению и может быть видоизменен. Важно не только то, как вы его считаете, важно придерживаться единой логики расчета в отношении всех компаний. Суть не столько в том, какую цифру вы получите, суть в том, как вы сравните компании между собой и какие выводы сделаете.

Развивая эту мысль, я хочу обратить ваше внимание на альтернативный способ расчета чистого долга.

Чистый долг = Итого обязательства — ДС и эквиваленты

На этот способ расчета обращают внимание некоторые известные в сети инвесторы. Сами компании почти никогда так не считают (только один раз я встречал подобный расчет в отчетности МСФО), поэтому вы не найдете данную цифру в презентации.

Тогда для Татнефти необходимо было бы вычесть из общей суммы задолженности денежные средства и эквиваленты. В этом случае мы не получили бы отрицательный чистый долг и учли бы абсолютно все виды задолженности:

— финансовую задолженность

— товарную задолженность

— задолженность по размещенным в компании средствам

— налоговую задолженность

— пенсионные обязательства и иные задолженности перед работниками.

С одной стороны расчет интересен тем, что мы учитываем все долги, с которыми при возникновении у компании проблем в любом случае пришлось бы иметь дело. Также в случае, если какая-либо другая компания решила бы купить Татнефть, сомнительно, что они смогли бы заявить что-то в духе «так ну по этим долгам мы расчитаемся, а те прощаем». С другой стороны величина на которую мы уменьшаем величину задолженности выглядит несколько неравноценно. Мы получается с одной стороны учитываем собственные товарные долги, с другой стороны не учитываем товарные долги перед нами. В случае, если нам потребовалось бы их вернуть, сомнительно, что они враз бы обнулились и обесценились. Возможно, в этой связи логичным было бы из общего долга вычитать оборотные активы, т.к. именно понятие ликвидности является для нас критичным для изучения данного показателя.

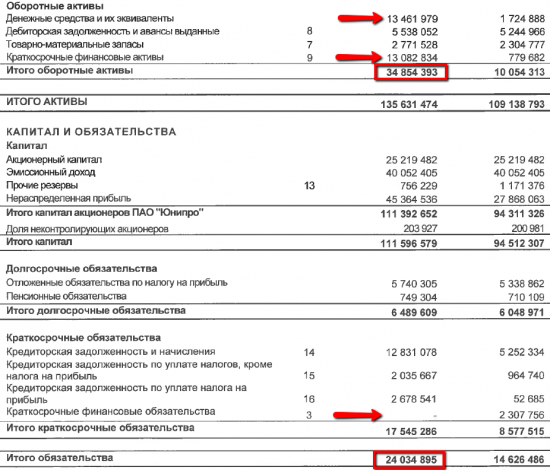

На примере Юнипро обратите внимание как потрясающе меняется понимание долга в зависимости от расчета (в млрд. руб.):

Чистый долг = Общий долг — ДС и эквиваленты = 24 — 13 = 11

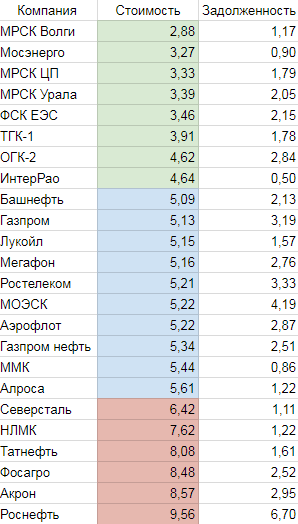

В зависимости от подхода может сложиться разное восприятие, поэтому я решил проверить, что получится исходя из данного нетривиального подхода. Я взял отчеты тех ликвидных компаний за 9 месяцев, которые предоставили не краткую, а стандартную отчетность (все документы отчетности без сокращений) и посчитал чистый долг.

Однако следовало двигаться дальше. Само понятие чистого долга важно, однако чистый долг входит в формулу EV, где EV = Капитализация + Чистый долг. И конечно же популярный на текущий момент показатель EV/EBITDA.

Сам показатель EBITDA также является нестандартизированным, поэтому я для понимания предпочитаю «Операционный поток до изменения оборотного капитала», что по сути является EBITDA со всеми корректировками.

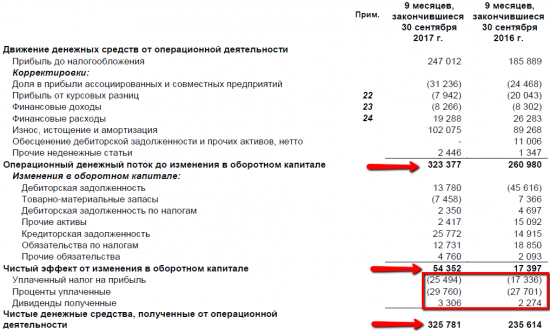

Рассмотрим на примере Газпром нефти.

Операционный поток до изменения оборотного капитала входит в денежный поток и является абсолютно логичной величиной при взаимодействии с классическим чистым долгом. Однако когда мы учитываем весь долг, получается, что мы учитываем операционный поток до изменения оборотного капитала плюс сами изменения оборотного капитала не берем (мы ведь не учитываем товарные задолженности наших контрагентов, т.к. не берем общие оборотные средства), НО при этом мы учитываем финансирование этих оборотных средств, т.к. берем все долги. Здесь я в очередной раз вижу некоторый перекос в сторону расчета долгов (минусы учитываются сильнее чем плюсы).

Для учета полных долгов интересным вариантом расчета могло бы быть

Чистый долг = Итого обязательства — Оборотные активы.

EV = Капитализация+Чистый долг

Далее считается EV/CFO, в который входят

— операционная прибыль до изменения оборотного капитала (EBITDA со всеми корректировками)

— изменения оборотного капитала (т.е. денежный поток соотносится с балансом)

— уплаченные налоги и проценты, полученные дивиденды

Ни разу так не считал. Возможно, будет интересно проверить в дальнейшем.

Обсудим расчеты и выводы.

Для определения чистого долга были взяты компании, отчитавшиеся за 9 месяцев и предоставившие отчетность не только по балансу, но и по движению денежных средств (к сожалению, далеко не все компании могут этим похвастаться). Чистый долг определялся как разница общей задолженности и денежных средств и эквивалентов (в случае высокой ликвидности краткосрочных финвложений, учитывались и они, иначе было бы нелогично выкидывать из чистого долга те ДС, которые компания разместила в банк на 1 месяц).

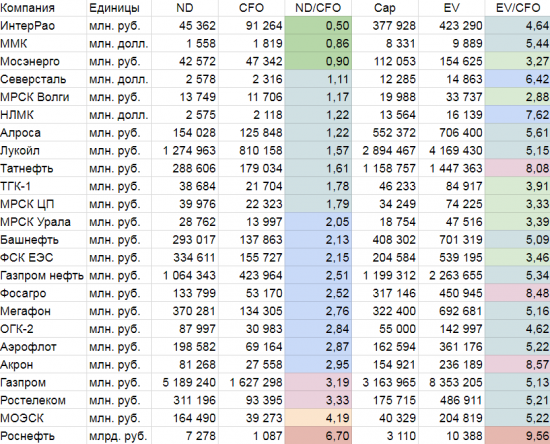

Для определения EV/EBITDA был посчитан EV/CFO, где показатель CFO представлен как операционный поток до изменения оборотного капитала за 12 месяцев. Поскольку у нас отчеты за 9 месяцев, то дополнительно годовые отчеты 2016. Итого для 24 компаний 48 отчетов к обработке. Пусть вас не смущает, что я привел в кучу все отрасли, выделить конкурентов в таблице вы легко сможете сами.

Выводы по таблице:

1. Поскольку мы брали разницу общих долгов и денежных средств, отрицательный чистый долг отсутствует у всех компаний (даже у тех, у кого чистый финансовый долг отрицательный на текущий момент, т.е. интеррао, ммк, газпром нефть итд.)

2. Общие выводы по долгу совпадают с расчетами чистого финансового долга за редкими исключениями. Например, в данном случае Газпром нефть оказалась в середине таблицы, несмотря на отрицательный финансовый долг.

2. Общий долг как и остальные показатели позволяет проводить дифференциацию компаний, однако на мой субьъективный взгляд разница получается минимальной. Совершенно неприятные значения мы видим разве что у Роснефти (когда посчитал даже не поверил сначала такому колоссальному размеру, пересчитал еще два раза) и МОЭСК.

3. Сложнее определить драйвер делевериджа на основе подобных расчетов.

4. Стоимостные характеристики во многом отличаются в сравнении с классическим EV/EBITDA. В очередной раз выделилась Роснефть, тут без комментариев. Не удивительна и оценка химиков, которые переживают не самые лучшие времена в плане генерации денежного потока — здесь мы хорошо знаем, что эти компании отличные по себестоимости и маржинальности, привлекательные для инвестиций, но стоимостной анализ в лоб не может учитывать такие вещи как цикл отрасли. Немного удивительны цифры по металлургам, по которым мы имеем EV/EBITDA как минимум на уровне среднего по рынку — здесь стоимостной анализ в лоб не учитывает дивиденды, которые генерирует компания.

Что ж просмотрев все эти данные, могу отметить, что это было полезным опытом изучения. Не могу сказать, что меня привлек данный способ расчета, но вернуться и помедитировать над этими цифрами будет полезно в преддверии годовых отчетов. Вполне возможно, что по их итогу появится желание посчитать стоимостные характеристики на основе тех формул и предложений, по которым раньше не считал.

Важно еще раз отметить, что стоимостная оценка

— не учитывает дивидендную политику компании

— не учитывает рост компании

— не учитывает цикл отрасли

— не учитывает перспективы развития и текущие проекты

соответственно является лишь условной диагностикой текущего состояния относительно других компаний.

Сначала я выделяю слово «условный». Финансовая отчетность язык не только цифр, но и условностей, которые меняются с развитием финансового учета, поэтому крайне важно придерживаться единообразия подходов к разным компаниям, иначе выводы будут несопоставимы.

Далее я выделяю слово «диагностика». Никакой анализ не может быть гарантом в попытках прогнозирования будущего. Данные попытки в большинстве своем представляют собой не более, чем бессмысленное занятие.

На этом я заканчиваю свое исследование. Вполне возможно, оно заставит задуматься, возможно даже покритиковать автора.

Интересно, как у читателей проявляется диссонанс между стремлением придерживаться собственных методов и желанием развиваться.

Желаю вам всего доброго и до новых встреч! А вместо эпиграфа у нас будет эпилог.

What says the tree to his friends the rocks?

When he lives and breathes and they sit and mock

And he grows strong for centuries long

But finally dies and begins to rot

‘We will last intact this way!

And you my friend will soon decay’

‘But i can breathe — am commensal;

the shade, the fruits, the nests on bough

And if, with this, my time finite

I’m glad to have spent it doing right’

But rocks prefer to simply sit

To win none, lose none, just exist

Показатель «Чистый долг»: что это такое, как считать и использовать

Показатель «Чистый долг»: что это такое, как считать и использовать

Чистый долг/EBITDA (Net debt/EBITDA) – это коэффициент долговой нагрузки компании, который показывает способность платить по имеющимся кредитам и займам. По сути, отношение чистого долга к EBITDA указывает на то, как долго компании потребуется работать при текущем денежном потоке, чтобы погасить собственный долг.

Считается, что значение коэффициента чистый долг/EBITDA не должно превышать 3. Это означает, что компания не имеет чрезмерной задолженности и в состоянии обслуживать свои долговые обязательства. Если по-простому, то чем ниже значение коэффициента, тем лучше. Также нужно помнить о числителях и знаменателях показателя. При отрицательном значении мультипликатора чистый дол/EBITDA, если отрицательное значение у EBITDA, то компания убыточна. Если отрицательный чистый долг, то у компании либо нет кредитов и займов, либо большое количество денежный средств, а это позитив.

И наоборот, если отношение чистого долга к EBITDA высокое, это указывает на высокую долговую нагрузку компании и дополнительные риски при инвестировании в организацию. Как правило, значение показателя у компании выше 4 или 5 считается высоким и рассматривается как стоп-сигнал для участников рынка, которые рассматривают ее для инвестиции. Несмотря на это, уровень долговой нагрузки значительно варьируется между отраслями из-за различий требованиях к капиталу и особенностей, той или иной отрасли.

Показатель Чистый долг/EBITDA используется, как менеджментом, так и инвесторами для оценки финансовой устойчивости и платежеспособности компании. Также соотношение часто используется агентствами кредитного рейтинга для определения вероятности дефолта компании по её долгам. Как правило, инвесторы сравнивают коэффициенты компаний друг с другом в скринере акций.

Также, в данном коэффициенте вы можете встретить на месте показателя EBITDA, такие показатели(разновидности), как EBIT – EBIT margin и OIBDA – OIBDA margin.

Показатели EBIT (earnings before interest and taxes) — это прибыль до вычета процентов и налогов. То есть, EBIT является промежуточным показателем прибыли до уплаты процентов и налогов, тогда как EBITDA учитывает ещё и амортизацию.

Показатель OIBDA (operating income before depreciation and amortization) – это значение операционной прибыли до вычета амортизации основных средств и нематериальных активов. От привычной для нас EBITDA, показатель OIBDA содержит только операционную прибыль и амортизацию, не учитывает финансовые доходы и расходы, а также налоговую нагрузку.

Зачастую компании при составлении отчетности по стандартам МСФО могут указывать такие строки статей, как: «Прочие доходы» или «Прочие не операционные доходы» (Other income / Other non-operational income), а также «Прочие расходы» или «Прочие не операционные расходы» (Other expenses / Other non-operational expenses) результаты деятельности, которую считают нерегулярной и не относящейся к основной операционной деятельности.

Таким образом, показатели OIBDA от EBITDA в части, используемой для расчета прибыли, могут быть идентичными, если компания не выделяет результаты по нерегулярным видам деятельности.

Способы вычисления финансового долга

Расчет чистого долга производится по заранее определенной схеме, что помогает избежать ошибок в показателях.

Особенности расчета чистого долга

Для того чтобы выполнить подобные расчеты и оценить финансовое состояние фирмы, нужно учитывать множество нюансов. В первую очередь это касается наличия пакета дебиторских бумаг, к которым относятся такие виды соглашений, как:

К другим нюансам относится то, что сравнивать долгосрочные и среднесрочные показатели нужно со средними значениями по конкретной сфере. Если уровень долга фирмы выше общепринятого по отрасли, тогда стоит беспокоиться.

Связано это с тем, что компании будут источником беспокойства для директоров, инвесторов, кредиторов. Они откажутся предоставлять займы, вкладывать деньги, поскольку полученные данные будут свидетельствовать о том, что руководство не умеет разрабатывать гибкий план маневрирования на рынке.

В свою очередь, это вызывает недоверие среди акционеров и желание изъять свои деньги из оборота фирмы.Чистый долг можно рассчитывать, учитывая специальный аналитический показатель, который равняется объему полученной прибыли до момента вычета расходов по уплате налогов, процентов по кредитам и амортизации (уже начисленной).

Его используют, чтобы сравнить данные компании с аналогичными показателями по области. В результате чего производится оценка эффективности работы предприятия, не учитывая его задолженность перед банками-кредиторами и государством.

В расчет также не принимается метод начисления амортизации. Данный аналитический показатель помогает увидеть фирме размер чистого долга, чтобы знать, сколько свободных средств можно использовать для его погашения.

Стоит также учитывать, что существует вид задолженности — поручительства перед третьими лицами, что влияет на показатель чистого долга. Такой вид финансовой документации может обеспечивать фирме защищенность, т.к. поручитель несет некоторую степень ответственности за конкретного должника.

Как рассчитать Чистый долг/EBITDA?

Net debt/EBITDA — это отношения чистого долга прибыли до налогообложения, вычета процентов, износа и амортизации:

Чистый долг / EBITDA = Чистый долг (Net debt)/EBITDA

Чистый долг (Net Debt) – задолженность по долгосрочным и краткосрочным кредитам и займам за вычетом денежных средств и их эквивалентов. Чем ниже чистый долг, тем меньше компания должна кредиторам и банкам. Преобладание краткосрочных заимствований повышает риск утраты финансовой устойчивости, долгосрочных — снижает.

Чистый долг = (Краткосрочные + Долгосрочные кредиты и займы) – денежные средства и их эквиваленты

Источник: финансовая отчетность Лукойла

Чистый долг = (99625+435422)-495650 = 39397 млн руб.

Таким образом, мы считаем Net debt/EBITDA = 39397/1095795= 0,03x. Не забываем приводить к общему числителю и знаменателю до «миллионов рублей».

Составляющие формулы чистого долга по балансу

К составляющим формулу показателям нельзя подходить только формально, используя данные баланса. Надо очистить краткосрочные обязательства от доходы будущих периодов, резервы предстоящих расходов.

Проанализировать на предмет использования в расчетах таких показателей баланса, как задолженность перед поставщиками и подрядчиками, задолженность по налогам и сборам, задолженность перед персоналом, прочие краткосрочные обязательства.

Аналогично проанализировать долгосрочные обязательства.

К денежным средствам и их эквивалентам надо относить не только остатки средств на счетах и в наличных в кассе, но также и средства на депозитах и ликвидные ценные бумаги для продажи.

Аналитические качества формулы могут быть улучшены, если скорректировать краткосрочные и долгосрочные обязательства на лизинг (оставшиеся лизинговые платежи до погашения) и поручительства по займам в зависимости от срока обязательств (читайте также про быстрый способ оценить, что выгоднее: лизинг или кредит).

Интерпретация полученных результатов

При получении отрицательного значения предприятие считается нестабильным, поскольку у него практически нет задолженности и нет возможности расширения бизнеса и перспективного развития производственных связей, которые обеспечиваются кредитованием. Кредитная организация же, наоборот, с большей долей вероятности будут инвестировать такое предприятие, поскольку факт возврата денег по причине незначительной финансовой нагрузки очень велик.

Нормальное значение

Показатель отношения долга к EBITDA – достаточно популярный среди аналитиков коэффициент, очищенный от влияния неденежных статей (амортизации). При нормально финансовом состоянии организации, значение данного коэффициента не должно превышать 3. Если значение коэффициента превышает 4-5, это говорит о слишком большой долговой нагрузке на предприятие и вероятных проблемах с погашением своих долгов. Для предприятий с таким высоким значение коэффициента проблематично привлечь дополнительные заемные средства.

Как и другие подобные коэффициенты, показатель отношения долга к EBITDA зависит от отраслевых особенностей, поэтому его чаще сравнивают со значениями других предприятий в рамках данной отрасли. Кроме того нужно учесть, что такие статьи расходов, как покупка нового оборудования, влияющие на отток денежных средств, не будут учтены при расчете данного показателя, т.к. и сама покупка не изменяет финансовый результат организации, и амортизационные отчисления не участвуют в EBITDA. Другой важный момент – при оценке показателя исходят из того, что дебиторская задолженность организации исправно погашается покупателями. Если же у предприятия нарастает неоплаченная задолженность покупателей, это, безусловно, ухудшает его платежеспособность, но никак не отражается на соотношении кредиторской задолженности к EBITDA.

Где найти готовую информацию?

Индикатор EBITDA присутствует в финансовых отчетах крупных предприятий. В отчетности любой публичной компании, предлагаемой для ознакомления инвесторам, обязательно отражается параметр EBITDA, выведенный без учета амортизации, процентов по кредитам.

Данные публикуются на сайтах компаний, там же приводится алгоритм расчетов. Существуют справочные сервисы, где можно ознакомиться с показателями, отражающими финансовое состояние фирмы.

Один из таких сервисов, «Кономи.ру», предназначен для инвесторов фондового рынка Московской биржи. «Кономи.ру» занимается сбором сведений о компаниях, присутствующих на биржевом рынке, прогнозированием финансовых и производственных перспектив деятельности эмитентов, оценкой компаний как объектов выгодного вложения капитала.

Область применения показателя

EBIDTA и производные от нее показатели нашли широкое применение в анализе финансовой деятельности крупных компаний.

Среди холдингов, показывающих в финансовых отчетах показатель EBIDTA, числятся акционерные общества: «Газпром», «Лукойл», «Вымпелком», «Магнит», «Сбербанк России».

Малые и средние предприятия России практически не пользуются характеристикой деятельности EBIDTA из-за специфики отчетности и отсутствия должного анализа своей деятельности.

Плюсы и минусы EBITDA

Аналитики используют EBITDA, потому что показатель очищен от влияния разных систем налогообложения и учета. Он позволяет быстро сравнить деятельность компаний по крайней мере из одной отрасли.

Минус EBITDA в том, что показатель игнорирует многие важные параметры бизнеса. Например, чем выше оборачиваемость запасов, тем лучше, но EBITDA не учитывает этот показатель. Еще не учитываются инвестиции в производство, хотя они сильно влияют на будущие результаты компании. Наконец, в разных странах ставка налога может отличаться в несколько раз, а при прочих равных чем меньше налоговая нагрузка, тем лучше для бизнеса.

Главная проблема в том, что показатель не входит в стандарты бухгалтерского учета и им можно манипулировать. Компании рассчитывают EBITDA без единой формулы и методики, и даже для одной и той же компании аналитики могут рассчитывать EBITDA по-разному.

Таким образом, EBITDA не должна быть единственным показателем для оценки бизнеса и принятия управленческих или инвестиционных решений. Некоторые специалисты по финансам вообще не рекомендуют использовать EBITDA.

Экономический смысл

Чистый долг считается важным финансовым показателем и может потребоваться следующим ответственным лицам:

Итак, чистый долг является одним из объективных финансовых показателей как для кредитора, так и для инвестора. Он позволяет оценить финансовые возможности организации и риски ее кредитования.

EBIDTA отлично подходит для сравнительного анализа предприятий в одном сегменте рынка и для оценки чистых операционных итогов компании.

Для изучения долгосрочного развития фирмы этот показатель не годится. Он не учитывает многие расходные затраты: износ оборудования, транспорта и других активов.

Руководствуясь значением показателя EBIDTA, не стоит забывать о других мультипликаторах, реально отражающих прибыльность предприятия.

Анализ финансовой деятельности предприятия

Практически любая компания, от малого ЧП до огромных корпораций, строит свою хозяйственную деятельность на заемном капитале.

Чистый долг является одним из показателей финансовой устойчивости и независимости предприятия.

Выгодность и кредитоспособность

Для любого предприятия важной задачей является поддержание финансовой благонадежности, которая может зависеть от функционирующей отрасли, ее экономической политики, положения на рынке и многих других аспектов. Важна также степень безопасности вложения денежных средств в компанию.

Значимым индикатором в экономике является размер валового продукта, его рыночная стоимость, отраслевой анализ, чувствительность к изменению активности.

Важной задачей менеджмента в рыночных условиях является управление надежностью предприятия, независимостью от внешних факторов, рациональным использованием активов, их финансирования.

Выгодность компании характеризуется наличием средств, которые позволяют поддерживать ее деятельность в течение конкретного времени, а также при полученных кредитах.

Финансовая надежность любой компании определяется разнообразными показателями.

Руководство фирмы самостоятельно определяет, какие характеристики, показатели подходят именно для этой компании, а какие — нет.

Показатели надежности

Важнейшими экономическими показателями компании являются:

Одним из показателей кредитоспособности является доля заемных средств, определяемая как отношение общего долга предприятия к его совокупному капиталу.

Общий долг организации состоит из долгосрочных и краткосрочных займов, кредитов.

Совокупный доход определяется из акционерного и заемного дохода.

Акционерный доход состоит из уставного капитала, накопленной прибыли за прошлые периоды деятельности компании.

Чем ниже этот показатель, тем предприятие более стабильно, устойчиво, внешние кредиторы не влияют на ее деятельность.

Следующим показателем устойчивости является отношение общего долга предприятия к его совокупному капиталу.

Снижение в течение нескольких годов отношения общего долга к суммарному (общий плюс акционерный) капиталу характеризует предприятие как кредитоспособное.

Оба эти показателя практически замещают друг друга, поэтому по усмотрению руководства при анализе выбирается один из них. Эти показатели выгодны при сравнении с отраслевыми значениями. Компании, у которых уровень долга превышает среднеотраслевой, могут приносить беспокойство собственникам, инвесторам, акционерам.

Долговая нагрузка

Кроме этих характеристик, для анализа экономики фирмы часто используются EBITDA, показатель объема прибыли до уплаты процентов, налогов, амортизации.

Коэффициент (D) общего долга (ОД) к EBITDA показывает долговую нагрузку, которая характеризует способность погашать задолженности перед кредиторами.

EBITDA применяется при сравнении с отраслевыми аналогами, позволяя определить денежную эффективность компании, независимо от имеющейся задолженности, метода амортизации.

Функция EBITDA необходима для понимания, какие деньги могут быть направлены на возврат долга. Эта функция показывает конкурентоспособность, эффективность деятельности фирмы.

Чистый долг определяется как сумма долговых обязательств, уменьшенных на определенную величину денежных средств, а также их эквивалентов.

Инвесторы, решившие приобрести компанию, проверяют все ее хозяйственные и денежные характеристики.

Одним из важных факторов экономического анализа для инвестиций в компанию является отношение чистого дохода к EBITDA.

Если имеется долговая нагрузка и чистый долг покупаемого предприятия высок, то в этом случае финансовое состояние компании требует серьезного улучшения.

Краткосрочные долги должны быть погашены в течение года, долгосрочные долги рассчитаны на возврат на более продолжительные периоды.

Чистый долг в корпорациях, которые проводят умышленное инвестирование в бизнес, рассчитывается как разность между краткосрочной и долгосрочной задолженностями и активами, предназначенными для погашения этих долговых обязательств.

Показатель EBITDA для отдельных отраслей

При сравнении компаний из одной отрасли аналитики часто используют модернизированные показатели EBITDA. Например, для добывающей отрасли используется следующий показатель:

EBITDAX = EBITDA + затраты на разведку

Многие добывающие компании используют разную учетную политику для признания затрат на разведку. Прибавление геологоразведочных и поисковых работ позволяет игнорировать разницу в учетной политике в различных компаниях.

Для ритейла, где сконцентрированы большие арендные площади, принято использовать показатель EBITDAR, скорректированный на величину аренды. Также он используется в авиационной отрасли, т.к. большинство самолетов покупаются в лизинг:

EBITDAR = EBITDA + затраты на аренду и операционный лизинг

Тем самым данный способ позволяет игнорировать разницу в стоимости аренды и обслуживание лизинга для компании. В конечном счете для компаний разного размера и формата он позволяет сравнить исключительно коммерческий успех компании.

Краткосрочные обязательства и их составляющие

При внесении в отчетность долговых обязательств, должны учитываться все заемные средства фирмы. Краткосрочные обязательства компании состоят из следующих компонентов:

Долгосрочные обязательства

Под долгосрочными обязательствами понимают такие разновидности займов, которые будут возвращены через срок, превышающий 12-месячный рубеж с даты поступления. К долгосрочным обязательствам относятся:

При фиксации отчетности долгосрочных обязательств предприятия необходимо указывать такую информацию:

Важно! При отражении в отчетности данных по долгосрочным обязательствам для облигаций, следует указывать сведения, которые могут повлечь снижение их номинальной стоимости. Также необходима фиксация всей информации о скидках или бонусах по указанным обязательствам.

В некоторых случаях при нарушении определенных условий соглашения кредитор может потребовать мгновенного погашения займа. В данном случае согласно международным стандартам данные обязательства следует рассматривать как краткосрочные. В качестве долгосрочных данные обязательства можно рассматривать лишь в следующих случаях:

Долгосрочные обязательства – это также разнообразные виды задолженностей предприятия, которые подлежат погашению в сроки, превышающие 12-месячный рубеж. К такой разновидности обязательств относят оценочные обязательства предприятия, отложенные налоговые обязательства и долговые обязательства.

Среди часто используемых видов долгосрочных обязательств выделяют:

При оценивании финансовой стабильности субъекта хозяйствования долгосрочные обязательства компании разделяют на две подгруппы:

Коэффициент покрытия долгосрочных обязательств представляет такой расчетный показатель: отношение чистого прироста свободных средств к величине платежей по долгосрочным обязательствам.

Под чистым приростом свободных средств понимают чистую прибыль фирмы после учета амортизации и выплаты налогов. Под платежами по долгосрочным обязательствам — возврат занятых ранее средств и уплату начисленных процентов.

Важно! Для формирования верной отчетности по определенным счетам в примечаниях указывают поясняющую информацию. К примеру, если векселя выписаны на крупные суммы, то формируется пояснительная записка, в которой указывают дату погашения, остатки и процентные начисления, а также другие особенности данных финансовых документов.

Если были заключены какие-либо особые кредитные договоры, были оформлены коммерческие кредиты или открыты линии кредитования, такие документы также подлежат раскрытию.

Для краткосрочных обязательств предназначен пятый раздел баланса, для долгосрочных — четвертый. Долгосрочные обязательства в балансе — это пять строк со своими номерами:

Часто отчисления налогов на предприятии не рассматриваются в качестве долгосрочных обязательств. Большинство компаний отчисляют налоги ежеквартально, что означает выплаты чаще 1 раза за год, поэтому их относят к краткосрочным. Также в качестве собственных средств фирмы могут выступать долгосрочные долговые обязательства.

Условия возникновения каждого типа

Важным обстоятельством для образования пассивов любого типа является их признание. Только при этом долги становятся частью договорных условий. В случае с торговой или какой-либо производственной «кредиторкой» притязания идентифицируются четко и суть их признания понятна. Такой тип может отражаться текущей задолженностью с возникновением типа краткой реализации.

Иногда обязательства возникают без признания их стороной, а на основании законов

Немалая часть обязанностей возникает на основе заключенных контрактов, к этому можно отнести приобретаемые фирмой активы, полученные различные услуги, ответственность по их предоставлению по предоплате. Часто организацией принимается повинность в виде гарантированного ее исполнения. И признание этих гарантий выражается в форме возникновения обязанностей. Это может означать определение гарантии, как резерва. Но когда критерии признания не удовлетворяются, они признаются, как условные притязания.

Существует форма появления обязанностей, наложенная законодательством. Признание фирмой этих притязаний происходит на основании извещений и требований, исходящих от структур государства или на основании претензий, предъявленных третьими сторонами.

Снижение долгосрочных обязательств свидетельствует о стабилизации текущей деятельности предприятия и возможности хозяйствовать без влияния займодателей.

Уменьшение краткосрочных обязательств говорит о том, что у грамотного руководителя работа настроена на сокращение скопившихся долгов и реализуется она по регламенту. Также своевременная оплата влияет на престиж учреждения и приводит к усовершенствованию хоздеятельности. Бухгалтерия обязана делать разработку состава и оборота пассивов с анализом критериев в динамике, так как это важно для удержания стабильности положения и минимизации критических ситуаций.

О разновидностях обязательств будет рассказано в видео:

Прочие долги

Начисленные платежи включают в себя выплаты, которые касаются зарплаты персонала, в том числе и руководящего состава, погашения процентов по кредиту и проч. Налоги формируют особую статью расходов. Она неизменно включается в структуру краткосрочной задолженности. В нее входят все средства, перечисляемые в бюджеты всех уровней. Часть долгосрочных обязательств, подлежащих погашению в установленный период, учитывается при начислении платежей, указанных выше.

После оценки результатов работы компании и сдачи отчетной документации осуществляется расчет дивидендов, подлежащих выплате держателям акций, облигаций. Эти платежи также относят к краткосрочным обязательствам. В пассиве баланса фирмы учитываются также перечисления по требованиям кредиторов. У предприятия может возникать еще одна категория краткосрочных обязательств. Она представляет собой задолженность по зарплате. Если фирма не произвела расчета с сотрудниками, невыплаченные средства относят к краткосрочным обязательствам.

Налогообложение

С точки зрения налогообложения получение займа не является прибылью организации, а также не подлежит обложению НДС. Только если заем получен деньгами. Когда заемные средства выражены имуществом, на его стоимость начисляется НДС.

Проценты, которые уплачиваются за пользование займом, напротив, участвуют в налогооблагаемой базе по прибыли и НДС, а для предпринимателей – в НДФЛ. Они уменьшают прибыль в составе внереализиционных расходов, и по сумме включенного НДС в составе процентов можно получить вычет, предъявив счета-фактуры.

База по НДФЛ для предпринимателей уменьшается на сумму уплаченных процентов по итогам года.