Какие последствия отрицательных чистых активов?

Понятие чистых активов

Заканчивая очередной год, компания анализирует данные по имеющимся у нее активам и проводит их всестороннюю оценку. Тем самым руководство приходит к пониманию, привлекательно ли выглядит организации для нынешних и будущих кредиторов, партнеров по бизнесу и работников.

Наиболее характерным показателем в этой оценке являются чистые активы, отражающие реальную стоимость всего имущества и финансов без учета кредиторской задолженности и соответствующих обязательств.

Но иногда этот показатель уходит в минус. Отрицательное значение чистые активы принимают в том случае, если их суммарная оценка в некий момент оказывается ниже, чем размер уставного капитала. Как правило, этот факт обнаруживается при составлении годового отчета.

Как правильно рассчитать чистые активы, узнайте в Типовой ситуации от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе К+ и бесплатно изучите материал.

Подробнее о том, как оценивается привлекательность компании, можно узнать из статьи «Методика анализа бухгалтерского баланса предприятия».

Как поступать, если стоимость чистых активов меньше уставного капитала

Образование у компании чистых активов с отрицательным значением влечет следующую проблему: если в течение 2 лет подряд величина таких активов продолжит оставаться в минусе, компания подлежит ликвидации.

Причем от компании при этом уже ничего зависеть не будет, и ликвидацию проведут в принудительном порядке. Основания для таких действий содержатся в п. 11 ст. 7 ФЗ «О налоговых органах РФ» от 21.03.1991 № 943-I. Согласно ему налоговики вправе инициировать через суд ликвидацию юридического лица, если его коммерческая деятельность привела к отрицательным результатам. Организационно-правовая форма компании не может повлиять на решение налоговиков.

Важно! До истечения 2-летнего периода у организации есть возможность предпринять профилактические меры и тем самым избежать негативного сценария. Как только чистые активы сожмутся до величины меньшей, чем капитал, обозначенный в уставе, собственникам надо либо увеличить суммарный объем активов, либо снизить величину уставного капитала, либо ликвидироваться. Принять решение собственники должны в течение 1-го полугодия года, следующего за отчетным. Эти нормы закреплены в п. 4 ст. 90 ГК РФ для ООО и п. 6 ст. 35 ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ для АО.

Снижение размера уставного капитала обязательно должно сопровождаться уведомлением об этом событии кредиторов. Кроме того, компании дается 3 дня, чтобы сообщить о событии в налоговый орган.

Судьи при рассмотрении каждого случая тщательно анализируют ситуацию, сложившуюся в организации. Если оказывается, что налогоплательщик способен исполнить обязательства перед кредиторами и бюджетом, в ликвидации арбитры отказывают. Подтверждение этому можно найти в постановлениях ФАС Московского округа от 25.09.2009 № КГ-А41/9762-09 и ФАС Восточно-Сибирского округа от 04.10.2012 № А33-20303/2011, а также в информационном письме президиума ВАС РФ от 13.08.2004 № 84.

Увеличение стоимости чистых активов

У организации, намеревающейся увеличить объем чистых активов, есть 2 возможных пути исправления ситуации:

К этой процедуре желательно привлечь независимых оценщиков, а саму оценку сделать по итогам закончившегося (или заканчивающегося) года. Если активы вырастают, то возникает положительная разность между новой суммой оценки и той, которая значилась в документах организации ранее. Полученную разницу следует списать на счет 83, где отражается добавочный капитал. Суть этой проводки как раз и заключается в том, что чистые активы выросли в объеме.

Подробней с правилами переоценки ОС можно ознакомиться в статье «Как определить остаточную стоимость основных средств».

Важно! Если организация все-таки решила заново оценить свои активы, то впоследствии это придется делать постоянно и систематически. Такая обязанность закреплена п. 15 ПБУ 6/01. Бессистемность и редкое проведение данной процедуры влечет санкции, устанавливаемые и Налоговым, и Административным кодексом РФ. Основная причина возможных наказаний заключается в том, что нарушение регулярности неизбежно сопровождается искажением стоимости ОС и НМА.

Размеры санкций таковы:

Такие средства бухгалтер должен будет учесть в «Прочих доходах». Данная проводка фактически означает рост чистой прибыли и, соответственно, увеличение суммы чистых активов.

Итоги

Образование отрицательных чистых активов чревато для компании негативными последствиями, вплоть до ликвидации. Так что как только чистые активы сожмутся в объеме до той степени, что станут меньше величины уставного капитала, владельцам и руководству компании следует предпринять экстренные меры по исправлению ситуации.

Даже если налоговая инспекция подала в арбитраж иск о ликвидации, можно избежать негативного сценария. Если налогоплательщик не имеет крупных долгов, зарплата выдается регулярно и в полной мере, все налоги и сборы вносятся без задержек, судьи принимают его сторону. Арбитры с большой долей вероятности посчитают создавшееся положение не настолько серьезным, чтобы ликвидировать организацию.

Как рассчитать чистую прибыль (формула расчета)?

Показатель чистой прибыли: кто, где и зачем его рассчитывает

Чистая прибыль и коммерческая деятельность — понятия, неразрывно связанные между собой. Ради прибыли создаются новые производства, интенсивно используются материальные и трудовые ресурсы, изыскиваются эффективные способы наращивания доходности коммерческой деятельности.

Чистая прибыль — один из важных итоговых показателей работы любой фирмы. В получении чистой прибыли заинтересовано не только руководство и собственники компаний. Хорошие показатели чистой прибыли привлекают новых инвесторов, способствуют принятию положительных решений о выдаче фирме кредитов, а также укреплению авторитета компании в рыночных условиях хозяйствования.

Именно чистая прибыль позволяет фирмам развивать материальную базу, вкладывать средства в расширение производства, совершенствование технологий и освоение передовых приемов и методов работы. Все это приводит к выходу компании на новые рынки сбыта, расширению объемов продаж и, как следствие, приросту чистой прибыли.

Как провести анализ чистой прибыли узнайте из статьи «Порядок проведения анализа чистой прибыли предприятия».

В расчете чистой прибыли принимают участие множество финансовых показателей, и формула ее расчета не так проста, как кажется на первый взгляд. В бухотчетности любой компании чистая прибыль отражена в строке 2400 отчета о финансовых результатах (ОФР), и все показатели графы 2 этого отчета участвуют в определении чистой прибыли.

О структуре и назначении ОФР узнайте из этой публикации.

Подробный алгоритм расчета чистой прибыли приведен в следующем разделе.

Как посчитать чистую прибыль?

Вопрос, как рассчитать чистую прибыль компании, встает перед каждым коммерсантом. Самый распространенный алгоритм расчета чистой прибыли — построчное заполнение ОФР, итоговой строкой которого является показатель чистой прибыли.

Схематично формулу расчета чистой прибыли (ЧП) в упрощенном варианте можно представить в следующем виде:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

В строках ОФР это выглядит следующим образом:

Стр. 2400 = стр. 2110 – стр. 2120 – стр. 2210 – стр. 2220 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350 – стр. 2410 ± стр. 2430 ± стр. 2450 ± стр. 2460.

Более подробная информация о формировании строки 2400 отчета о финансовых результатах, в том числе расчетный пример, есть в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно.

Расчет чистой прибыли начинается с определения выручки (В) и себестоимости продаж (СС). Это основные исходные показатели для расчета чистой прибыли.

Формулу расчета валовой прибыли узнайте здесь.

Затем полученная разница корректируется на величину коммерческих (КР) и управленческих (УР) расходов, которые компания понесла за тот же период.

О коммерческих расходах подробнее узнайте из материала «Бухгалтерские проводки на коммерческие расходы».

В результате несложных математических действий с этими показателями выявляется прибыль от продаж (строка 2200 ОФР). Затем в целях расчета чистой прибыли показатель прибыли от продаж претерпевает дальнейшие уточнения: его увеличивают на сумму прочих доходов (ПД) и уменьшают на величину прочих расходов (ПР).

Что включают в прочие доходы, расскажем в этой публикации.

После таких действий определяется еще один вид прибыли — прибыль до налогообложения (строка 2300 ОФР). Ее также уточняют, чтобы получить показатель чистой прибыли: из нее вычитают сумму текущего налога на прибыль и учитывают влияние изменений отложенных налоговых обязательств (ОНО), отложенных налоговых активов (ОНА) и прочее влияние, не нашедшее отражение в предыдущих строках ОФР.

В результате перечисленных корректировок и уточнений определяется чистая прибыль компании. Расчеты чистой прибыли возможны за любой период работы: смену, сутки, неделю, декаду, месяц и т. д. Главное, чтобы все участвующие в расчете чистой прибыли показатели были рассчитаны за один и тот же период времени.

О том, каким еще способом определяется чистая прибыль, расскажем в следующем разделе.

Влияние основных показателей деятельности компании на чистую прибыль

Чистая прибыль является многокомпонентным показателем — это видно из состава ее расчетной формулы. При этом каждый участвующий в расчете параметр также сложносоставной. Например, выручка фирмы может подразделяться по разным направлениям деятельности или географическим сегментам, но весь ее объем должен найти свое отражение в формуле расчета чистой прибыли.

О том, как связаны выручка и валовый доход фирмы, см. статью «Как правильно рассчитать валовый доход?» .

Такой показатель, как себестоимость, в тех или иных компаниях может иметь различную структуру и по-разному влиять на чистую прибыль. Так, не стоит ожидать большой чистой прибыли, если на производимую компанией продукцию тратятся суммы, равные или превышающие объем полученной выручки (такое возможно при материалоемких или трудоемких производствах либо применении устаревших технологий).

Влияние на чистую прибыль коммерческих и управленческих расходов очевидно: они уменьшают ее. Величина такого уменьшения напрямую зависит от способности менеджмента компании рационально подходить к структуре и объемам данного вида издержек.

Однако даже при нулевой или отрицательной прибыли от продаж, на которую влияют перечисленные выше показатели, можно получить чистую прибыль. Это связано с тем, что, помимо прибыли от основной деятельности, фирма может зарабатывать дополнительный доход. Об этом речь пойдет в следующем разделе.

Роль прочих доходов и расходов в формировании чистой прибыли

Зачастую основная деятельность компании не приносит ей желаемой чистой прибыли. Особенно часто это происходит на первоначальном этапе становления фирмы. В этом случае большим подспорьем могут послужить полученные компанией дополнительные доходы.

Например, можно получать прибыль от участия в других компаниях или успешно вкладывать свободные денежные средства в ценные бумаги. Полученный доход будет способствовать увеличению чистой прибыли. Даже обычный договор с банком об использовании остатка денег на расчетных счетах фирмы за определенный процент позволит компании получить дополнительный доход, что обязательно скажется на показателе ее чистой прибыли.

Но если фирма использует в работе заемные средства, начисленные за пользование кредитом проценты могут значительно снизить показатель чистой прибыли — о таком влиянии факта привлечения заемных средств на чистую прибыль забывать не стоит. Сумма процентов по заемным обязательствам (даже рассчитанная по рыночной ставке) может серьезно уменьшить чистую прибыль, а в определенных случаях привести к убыткам и банкротству.

Могут ли с главбуха взыскать долги фирмы при банкротстве, узнайте по ссылке.

Значительное влияние на чистую прибыль оказывают разнообразные доходы и расходы, не связанные с основной деятельностью фирмы. К примеру, сдача в аренду неиспользуемых площадей или оборудования может принести неплохой дополнительный доход и положительно сказаться на показателе чистой прибыли. Чистая прибыль возрастет, если реализовать активы компании, не используемые в ее деятельности.

При этом не стоит забывать о необходимости постоянного контроля за составом и величиной прочих расходов — при их росте чистая прибыль снижается. Например, чистая прибыль может снизиться в результате чрезмерного расходования денег на благотворительность и в иных аналогичных случаях.

Как расходы на благотворительность отразить в бухучете, расскажем в этом материале.

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Чистая прибыль, формула расчета которой была описана в предыдущих разделах, может быть определена и иным способом. Например:

Стр. 2400 = стр. 2300 – стр. 2410

Чистая прибыль, формула расчета которой приведена выше, равна прибыли до налогообложения за вычетом налога на прибыль.

Такой алгоритм расчета чистой прибыли носит упрощенный характер и может использоваться, например, малыми предприятиями, которые вправе не применять ПБУ 18/02 «Учет расчетов по налогу на прибыль».

ВАЖНО! Критерии малых предприятий приведены в ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Подробнее о критериях для малых предприятий см. в этой статье.

Информация об отложенных налоговых активах и обязательствах формируется в бухучете и требуется для отражения разниц, возникающих между налоговым и бухгалтерским учетом.

Итоги

Чистая прибыль представляет собой комплексный показатель, включающий все виды полученных фирмой доходов с учетом произведенных расходов. Если издержки компании превышают совокупность выручки от продаж и дополнительных прочих доходов, то можно говорить об отсутствии чистой прибыли и убыточности деятельности компании.

Чистая прибыль позволяет коммерсантам расширять свой бизнес, осваивать новые технологии и рынки сбыта, что, в свою очередь, позитивно сказывается на величине прироста чистой прибыли.

Чистая прибыль — ликбез для начинающих инвесторов

В отчётностях и пресс-релизах компаний можно встретить множество различных финансовых показателей, которые зачастую для новичка звучат одинаково. Например, многие путаются в понятиях операционная, валовая, чистая прибыль, прибыль до уплаты налогов и прибыль, приходящаяся на акционеров компании. Также далёкие от фондового рынка и финансов люди путают выручку с прибылью. И это нормально. Поэтому сегодня я предлагаю вам разобрать, что такое чистая прибыль, попутно объяснив остальные виды прибыли, а также понять, как она образуется, как распределяется и как её анализировать.

Чистая прибыль — один из важнейших показателей компании. Слово «чистая» в данном показателе означает, что прибыль была очищена от налогов, расходов и других отчислений. Чтобы определить, что такое чистая прибыль, предлагаю сначала разобраться с выручкой.

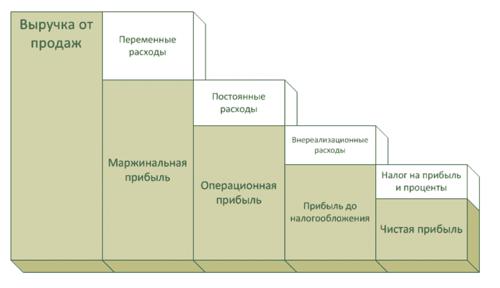

ВЫРУЧКА — доход, полученный от реализации.

Например, К. является индивидуальным предпринимателем, накануне 8 марта он купил 1 000 роз по 3 руб. за штуку. Позже, 8 марта, он продал ранее купленную партию: 1 000 роз по 30 руб. за штуку. Таким образом, выручка К. составила 30 тыс. руб. Но говорит ли это о том, что К. заработал 30 тыс.?

Нет, так как в данном примере не учтены расходы. Чтобы узнать сумму прибыли, необходимо вычесть из выручки, 30 тыс., переменные расходы, то есть расходы, зависящие от объёма производства, что в данном примере равно трём тысячам. 30 тыс. — 3 тыс. = 27 тыс. руб. Мы узнали МАРЖИНАЛЬНУЮ, или ВАЛОВУЮ ПРИБЫЛЬ.

Но это ещё не все расходы, которые были у К., поэтому из валовой прибыли необходимо вычесть постоянные расходы или коммерческие и управленческие расходы. К управленческим расходам относятся затраты на оплату охраны, интернета, ЖКХ, канцелярских принадлежностей и зарплаты административно-управленческого персонала (например, бухгалтерия, юристы и другие). К коммерческим расходам относятся затраты на оплату труда, логистику и хранение товара, аренду и содержание зданий, рекламу и прочее.

В условиях нашей задачи не указаны коммерческие и управленческие расходы, однако для точности эксперимента давайте предположим, что К. потратил на транспортировку, хранение и рекламу одну тысячу рублей. Вычитая из валовой прибыли постоянные расходы, мы получим: 27 тыс. — 1 тыс. = 26 тыс. ОПЕРАЦИОННОЙ ПРИБЫЛИ.

Теперь важно учесть, были ли внереализационные доходы или расходы в результате данной деятельности. Что это? Это доходы и расходы, не связанные с реализацией. К ним относятся:

Допустим, что К. сделал несколько скидок своим клиентам на общую сумму 500 руб., и его прибыль снизилась: 26 тыс. — 0,5 тыс. = 25,5 тыс. ПРИБЫЛИ ДО НАЛОГООБЛОЖЕНИЯ.

Теперь следует учесть, что К. является индивидуальным предпринимателем и должен заплатить налог на прибыль и другие обязательные платежи (пенсионные и страховые отчисления). Предположим, что данные расходы составляют 10 тыс., поэтому ЧИСТАЯ ПРИБЫЛЬ К. равна: 25,5 тыс. — 10 тыс. = 15,5 тыс.

Таким образом, чистая прибыль — это часть дохода предприятия, которая осталась после уплаты налогов, сборов, отчислений и других обязательных платежей. и скрупулёзно анализируйте отчётность компании.

Если мы говорим о публичных компаниях, то есть тех, которые размещают свои акции на бирже, появляются ещё три показателя.

Мы разобрали, как образуется чистая прибыль, и думаю, больше не возникнет вопросов, почему у компании может увеличиться выручка, но при этом будет числиться чистый убыток — отрицательная чистая прибыль.

Поэтому при анализе чистой прибыли компании я всегда сравниваю её в динамике по отношению к предыдущим периодам, оцениваю выручку и расходы, которые привели к соответствующей динамике.

Именно по качеству распределения чистой прибыли можно оценить, насколько корректно работает менеджмент: правильное распределение должно привезти к увеличению эффективности деятельности компании.

Основными направлениями распределения чистой прибыли являются:

Для нас как для инвесторов наиболее выгодно распределение прибыли на дивиденды. Однако если компания решила не выплачивать дивиденды или снизила их размер, направив деньги на инвестиции, то перед тем, как негативно воспринимать данную информацию, стоит понять, что эти инвестиции дадут компании и вам в будущем. Так как зачастую кратковременное снижение котировок, связанное с дивидендным кризисом, быстро отыгрывается благодаря грамотным инвестициям.

Отрицательный налог на прибыль. Почему и когда так бывает

Налоговая отчетность – дело тонкое и непростое. Для того, чтобы при расчетах налогов все сошлось как надо, нужно не только банально уметь пользоваться бухгалтерскими программами и иметь высокую квалификацию, но и быстро ориентироваться в случае ошибок. Иногда случаются ситуации, когда при исчислении налога на прибыль возникают отрицательные показатели и тогда бухгалтеры задаются закономерным вопросом, почему так происходит? Попробуем ответить на этот вопрос.

Что такое отрицательный налог на прибыль

Строго говоря, в документально закрепленной базе, такого понятия нет. Если говорить простым языком, то отрицательный налог на прибыль – это ситуации, когда вместо прибыли, по итогом отчетного периода, при расчетах получается убыток. А раз нет прибыли, значит, нет и оснований для удерживания налога.

Почему появляется отрицательный налог на прибыль

Причин возникновения минусовых налоговых значений бывает несколько. Вот некоторые из них:

Вообще привести к отрицательному налогу на прибыль может множество факторов как внешних, так и внутренних. Но независимо от причины его появления, стоит задуматься над тем, как улучшить показатели, поскольку минусовая налоговая база всегда вызывает массу вопросов со стороны представителей налоговых органов.

Чем грозит отрицательный налог на прибыль

Налоговый убыток – вещь крайне неприятная, особенно на этапе подачи декларации в налоговые органы.

Специалисты налоговых служб, как правило, обращают особое внимание на те компании, которые показывают в декларациях по налогу на прибыль минусы, тем более в тех случаях, если это происходит не в первый раз.

Налоговики могут заподозрить такие компании в целом ряде противоправных действий: попытках уклонения от оплаты налогов, мошенничестве, преднамеренном банкротстве, выводе активов и т.д. В качестве меры контроля налоговые инспекторы могут выбрать один из трех вариантов:

Неважно, какой путь для контроля организации выберет налоговая, в любом случае, следует быть готовым к объяснению убытков с предоставлением всей необходимой доказательной базы, причем желательно в письменном виде.

Как объяснить отрицательный налог на прибыль специалистам налоговой службы

Независимо от причин, вызвавших убыточность компании, руководству предприятия следует заранее быть готовым к их пояснению в налоговых органах. Рассмотрим несколько способов для объяснения с контролерами.

При колебаниях курсов валют запросто возможно фактическое повышение стоимости товара по независящим лично от поставщика обстоятельствам.

В тех случаях, если отрицательный налог на прибыль зафиксирован не по итогам годового периода, а в результате, к примеру, квартала, можно заявить налоговым инспекторам, что в ближайшее время планируется крупная сделка, так что год закончится плюсом.

Как правило, этот аргумент бывает достаточным для того, чтобы на какое-то время налоговая перестала следить за предприятием с особо пристальным вниманием.

Таким образом, причин для появления отрицательного налога на прибыль может быть масса. Главное – при отчете перед налоговой службой иметь крепкие доказательства, обосновывающие минусовые показатели.

Что такое EBITDA

В новой рубрике объясняем бизнес-показатели простым языком. EBITDA — это прибыль компании до вычета налогов, амортизации и процентов по кредитам

Разберемся, зачем считать EBITDA, если можно не считать и отслеживать только прибыль.

Формула расчета EBITDA

EBITDA — это финансовый показатель, который рассчитывается по формуле:

Выручка − (Себестоимость продукции без амортизации + Операционные расходы) = EBITDA

Разберемся, что есть что в этой формуле:

Данные о выручке, себестоимости и операционных расходах есть в бухгалтерском отчете о финансовых результатах. Он так и называется.

В чём смысл показателя

EBITDA показывает рентабельность — насколько эффективно работает компания.

Лучше на примере: есть две компании, по отчетам у них одинаковая прибыль. Если рассчитывать рентабельность по прибыли, она будет одинаковой. И может показать, что обе компании эффективны.

Но первая компания платит по кредитам, а вторая нет. Первая компания обгонит вторую, как только расплатится с кредитами. Этого не показывает расчет рентабельности по прибыли, но показывает расчет по EBITDA.

Пример расчета рентабельности по EBITDA

Компании «Томатино» и «Апельсин» занимаются разработкой мобильных приложений. Сравним их рентабельность по чистой прибыли и по EBITDA.

Рентабельность по чистой прибыли. Чтобы посчитать рентабельность по чистой прибыли, используют формулу:

чистая прибыль х 100% / выручку

где чистая прибыль — это выручка минус себестоимость, амортизация, операционные и другие расходы, проценты по кредитам, налоги, а выручка — все доходы компании.