Рынок товаров и услуг для животных: анализируем Chewy

Американская компания Chewy занимается онлайн-продажей различных зоотоваров и ветпрепаратов на местном рынке.

Компания основана в 2011 году. В мае 2017 года ретейлер PetSmart купил Chewy за 3,35 млрд долларов. В июне 2019 года компания провела IPO на бирже. Рыночная капитализация составляет 27 млрд долларов.

Рассмотрим, какие перспективы есть у компании и у рынка товаров для животных в целом.

Что происходит на рынке

В 2018 году мировой рынок товаров и услуг для животных оценивался в 190 млрд долларов. Ожидается, что до 2025 года он продолжит расти в среднем на 5% ежегодно.

Рынок товаров и услуг для животных растет вместе с уровнем жизни населения. Рост числа представителей среднего класса и повышение уровня располагаемых доходов напрямую коррелируют с ростом числа домашних животных. Если бы денег людям хватало только на еду и одежду, покупка и содержание питомца могли бы стать непозволительной роскошью.

США. В 1988 году питомцев заводили 56% семей. В 2020 году 67% семей живут с питомцами. Если молодая семья живет в собственном доме, то она заводит домашних животных в 89% случаев.

В 2019 году китайский рынок товаров и услуг для животных оценивался в 29 млрд долларов. Прирост в 18% за год произошел из-за падения рождаемости в стране и растущей тенденции к одиночеству. В этих условиях животные помогают людям скрасить быт и добавить радости в повседневные будни.

Индия. Еще один растущий рынок. В Индии 19 млн домашних питомцев, а ежегодный прирост составляет 0,6 млн. Производитель кормов Mars отмечает рост спроса на свою продукцию на 15% ежегодно.

Россия. С 2014 по 2018 год количество домашних животных у россиян увеличилось на 14%. Этот рост происходит вопреки падению реальных зарплат населения.

Инвестиции — это не сложно

Анализ финансовых показателей Chewy

Своим ключевым преимуществом Chewy считает уровень и качество клиентского сервиса: у компании нет физических магазинов, но товары она доставляет быстро за счет быстрорастущей сети складов по всей стране. На сайте Chewy представлены товары более чем двух тысяч брендов, доступна круглосуточная консультация специалистов, в том числе ветеринаров, а вернуть непонравившийся товар можно в течение 365 дней. Все эти преимущества достаточно сильно повышают лояльность к компании.

Отдельно стоит сказать про услугу Autoship. Этот сервис автоматически заказывает и доставляет по расписанию товары, которые выбрал покупатель. Таким образом, у клиента автоматически пополняются товары первой необходимости, например еда и лекарства, а компания получает более стабильный, прогнозируемый денежный поток: доля Autoship-заказов от общей выручки составляет 68%.

Все эти преимущества и весенняя пандемия — причины роста клиентской базы магазина: количество активных покупателей за год выросло на 37,9% и составило 16,6 млн человек.

Выручка, маржа, прибыль. С ростом числа покупателей растет и выручка продавца. За последний год продажи увеличились на 47%, составив за полугодие более 3,3 млрд долларов, причем такими же темпами выручка росла и до ситуации с коронавирусом.

Тем не менее с ростом продаж растут и операционные расходы: на протяжении всего времени компания демонстрирует операционный убыток. Отчасти выйти в прибыль мешает специфика деятельности: ретейл — не высокомаржинальный бизнес.

Сравним маржинальность Chewy с уже состоявшимися ретейлерами, такими как Walmart и Target. Да, у этих компаний гигантские сети офлайн-магазинов, а интернет-торговлю они начали активно развивать только в последние годы, но для сравнения подойдут.

В защиту Chewy можно сказать, что рост выручки и валовой маржи способствуют уменьшению чистого убытка год к году. Но на стремительный рост чистой прибыли, как мне кажется, рассчитывать не стоит.

Баланс. С балансом Chewy все проще. У компании нет кредитов, это хорошо. Но есть особенности оборотного капитала, которые свойственны данному типу бизнеса: текущие активы почти в два раза меньше текущих пассивов. Более того, 62% ликвидных активов составляют складские запасы, а деньги — только 21%.

Еще у Chewy высокая торговая кредиторская задолженность перед поставщиками, которая составляет большую часть ликвидных пассивов. В компании рост складских запасов объясняют тем, что они адаптируются к текущим кризисным реалиям и стараются не допустить задержек в поставках. Философия компании следующая: чем больше складов, тем лучше; чем больше товаров, тем быстрее мы их отправим.

Денежные потоки. Chewy пока не может похвастаться стабильным положительным операционным потоком. Несмотря на сокращение чистого убытка, за последние полгода операционный поток ушел в отрицательную зону на 8 млн долларов. Компания связывает это с упомянутым выше увеличением складских запасов: заполнение складов готовой продукцией реальных денег в кассу не добавляет.

За полугодие почти в 3 раза увеличились капитальные затраты из-за строительства нового склада в штате Пенсильвания — с 24 до 70 млн долларов, а сумма на счете уменьшилась с 212 до 151 млн долларов.

Возможные риски для инвестора

Chewy — типичная компания роста. Это видно по отрицательным операционным денежным потокам и большим расходам на такую статью, как капитальные затраты. Компания находится в начале пути и продолжает масштабировать свой бизнес, что само по себе рискованно.

Дополнительный риск — высокая конкуренция на рынке товаров для животных. Сетевые гиганты Amazon, Walmart и Target также развивают у себя это направление. Из-за таких крупных конкурентов Chewy будет крайне сложно увеличить маржу и чистую прибыль за счет повышения цен на товары.

Резюме

Деятельность компании Chewy устойчива к рецессиям. Во всем мире люди начинают относиться к домашним животным как к членам семьи и сэкономят скорее на авто или кроссовках, чем на своем любимце.

Интернет-магазин — бенефициар в ситуации с пандемией, и это заложено в цену акций инвесторами. Когда фармацевтическая компания Pfizer продемонстрировала высокую эффективность своей вакцины от коронавируса, котировки Chewy проседали на 20%. С одной стороны, в краткосрочной перспективе акции могут стать немного дешевле. С другой — бумаги уже почти отыграли свое падение, а эффективность и скорость распространения вакцины среди населения остаются под вопросом.

На длинном горизонте у компании есть потенциал для роста. Сеть складов постоянно расширяется, а регулярные распродажи, широкий ассортимент и круглосуточная поддержка будут увеличивать количество лояльных клиентов, рост выручки и чистой прибыли. Для повышения маржинальности ретейлер внедряет дополнительные услуги: в октябре компания представила услугу «Связь с ветеринаром» — владельцы животных по видеосвязи могут получить консультацию лицензированного специалиста.

Chewy: лидер в онлайн-сегменте товаров для домашних животных

Chewy (NYSE: CHWY ) — крупнейший онлайн-магазин товаров для домашних животных в США с более чем 20 млн активных клиентов и более 70 тыс. товаров.

Товары для животных — это растущая и очень привлекательная категория, которая находится на ранней стадии перехода в онлайн (проникновение

27% в 2020 году). Chewy занимает хорошие позиции в качестве лидера в онлайн-сегменте товаров для домашних животных с долей рынка

На площадке можно приобрести корма, лекарства, игрушки и другие товары как для кошек и собак, так и для грызунов, птиц, рыбок, рептилий и лошадей. Магазин также предлагает товары и для владельцев животных: например, сувениры и предметы интерьера с фотографиями любимцев.

Международная экспансия может способствовать поддержанию устойчивого роста выручки в пределах 20%. При этом также повышается и рентабельность, являясь устойчивой, поскольку некоторые из наиболее быстрорастущих направлений деятельности компании одновременно являются и ее самыми высокомаржинальными (например, собственная торговая марка, аптека).

Клиенты программы подписки на Autoship, позволяющей стимулировать удержание клиентов, составляют более 2/3 чистых продаж — ключевое конкурентное преимущество, обеспечивающее четкую видимость доходов и дифференцированную экономику единиц. Также увеличивается средний чек за счет расширения продуктов и услуг.

Недавно Chewy запустила платформу Practice Hub, благодаря которой частные ветеринары и ветеринарные клиники могут размещать товары в интернет-магазине компании. Ветеринары могут устанавливать цены, создавать предварительно утверждённые рецепты и получать доход, когда клиенты размещают заказ в клинике или совершают у них покупки на Chewy.com. Practice Hub является, по сути, маркетплейсом — Chewy предоставляет свою инфраструктуру, в том числе и службу доставки, за определённый процент с покупок.

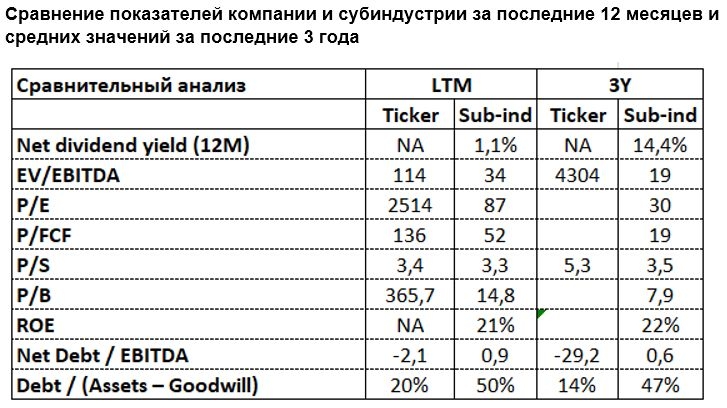

Компания недавно вышла на IPO, ее можно отнести к компаниям роста, и мультипликаторы в моменте не являются информативными. Для таких компаний важно поддержание темпов роста, чему компания соответствует. Однако следует отметить низкую долговую нагрузку компании и запас наличных денежных средств, в несколько раз превышающий ее долг.

Риски

Повышение процентных ставок негативно влияет на компании роста ввиду более высокой ставки дисконтирования для их будущего денежного потока.

Опасения неуклонного замедления числа пользователей в связи с возможностью свободного физического посещения обычных магазинов товаров для животных.

Евгений Шатов, управляющий партнер «Борселл»

Эпоха Chewy

Далее речь пойдет не о рынке товаров для животных, а о характерных признаках приближающегося переосмысления рисков на фондовом рынке.

IPO убыточных компаний

Доля компаний, которые провели IPO и при этом были убыточными, приближается к уровням, достигнутым перед крахом акций технологических компаний в 2000-2002 гг., за время которого индекс NASDAQ Composite снизился на 78%, а восстановление до предкризисного уровня заняло 13 лет.

Источник: markets.businessinsider.com

Доля убыточных компаний, которые проводили IPO, росла значительными темпами с 90-х годов и к 2000 достигла 80%. Инвесторы обожглись на убыточных компаниях технологического сектора, после чего интерес к таким акциям снижался в течение 8 лет до 2008 года.

Потом грянул очередной кризис 2008 года, и инвесторы, поддерживаемые вливанием дешевых денег, вновь начали увеличивать свои вложения в компании, не приносящие прибыль. Во время дешевых и доступных денег инвесторы теряют бдительность и забывают историю, которая, как известно, повторяется дважды — сначала в виде трагедии, а потом в виде фарса.

Dotcom

Спустя 20 лет после краха доткомов ничего не поменялось – участники рынка по-прежнему утверждают мантру о других временах, а доля убыточных компаний, проводящих IPO, приближается к уровням 2000 года. Как вышеупомянутый Chewy, так и десятки других известных компаний, которые недавно провели IPO, не были и не стали прибыльными после IPO.

Не составило труда найти более 10 известных компаний, которые разместились на бирже в 2018-2019 и являются убыточными.

С трудом нашел несколько популярных компаний (Zoom (NASDAQ: ZM ) и Dropbox (NASDAQ: DBX )), которые за этот же период стали публичными и вышли в прибыль. По коэффициенту P/E эти компании оценены невероятно высоко: Zoom – 489х, DropBox – 247х.

Компании после IPO лидируют

Рост капитализации компаний, которые провели IPO, сопоставим с темпами роста индекса NASDAQ, что видно на примере динамики доходности биржевого фонда Renaissance IPO ETF (NYSE: IPO ), инвестирующего в акции компаний, которые провели IPO.

Pets.com

Pets.com тогда также продавала товары в убыток. Неправильные управленческие решения, высокие расходы на рекламу, бесплатная доставка и объективные причины в виде неразвитых в то время логистических решений, которые позволили бы снизить расходы по доставке, привели к тому, что компания спустя всего два года после начала операционной деятельности и менее одного года после IPO объявила о прекращении деятельности.

Убыткам быть

Сейчас в условиях жесткой конкуренции онлайн-ретейлерам для выхода в прибыль придется сокращать расходы и повышать цены, что в условиях заданных темпов роста выручки будет неприемлемым. К тому же, подобные компании специализируются на одном виде деятельности в условиях высокой конкуренции и низкой маржинальности. При падении продаж компании не смогут привлекать внимание инвесторов и финансирование, что грозит остановкой и прекращением бизнеса.

Катастрофы быть не должно

Думаю, в этот раз такого катастрофического падения технологических акций не будет, т. к. коэффициент Р/Е компаний, занимающих наибольший вес в NASDAQ, не настолько высокий, каким он был в 1999. Текущее значение для всего индекса NASDAQ (61х) не такое высокое, как было в 1999 (152х), но все равно на достаточно высоком уровне.

Крупнейшие компании выживут, как и после падения в 2000-2002 гг., но период восстановления может растянуться на годы. А если не угадать с выбором акций и недостаточно диверсифицировать портфель, то можно отстать от доходности индекса.

Из 10 лидеров по капитализации в индексе NASDAQ в 1999 пережили кризис все компании, за исключением Worldcom, которая обанкротилась в 2002 после скандала с недостоверной отчетностью. Sun Microsystems была поглощена Oracle (NYSE: ORCL ) в 2010. Yahoo (NASDAQ: AABA ) была поглощена Verizon Communications (NYSE: VZ ) в 2017. JDS Uniphase была разделена на 2 компании в 2015: Viavi Solutions (NASDAQ: VIAV ) и Lumentum Holdings (NASDAQ: LITE ). Из вышеуказанных только Microsoft показал рост капитализации в 2,5 раза. Cisco, Qualcomm, Intel, Dell (NYSE: DELL ) спустя 21 год не достигли прежних рекордных уровней.

Купил в 1999

Тот, кто на поздней стадии роста NASDAQ и не на максимальных, а хотя бы в середине 1999 вошел в рынок с расчетом на долгосрочные инвестиции, спустя 21 год увеличил свои инвестиции на 305% (14,5% среднегодовая доходность), что в любом случае является хорошей доходностью по сравнению со среднегодовой доходностью индекса S&P 500 около 10% со времен начала его расчета в 1926. А кто покупал на падении в 2001-2002, тот приумножил свои инвестиции еще больше.

Лучшие времена

График NASDAQ в 2001-2003 создает впечатление, что будущего у технологических акций больше нет – котировки снизились до уровня пятилетней давности, весь рост растрачен. На самом деле, 2001-2002 – это самое лучшее время для долгосрочных инвестиций.

Тот, кто покупал на падении на дивергенции по MACD (это когда индикатор расходится с ценой – MACD линия растет, а цена акции продолжает снижение; ситуация возникает, когда последующая коррекция короче предыдущей), приумножил свои инвестиции на 620% (34% среднегодовая доходность) за 18 лет, что является хорошей компенсацией для долгосрочного инвестора.

Поэтому можно считать, что лучшие времена для долгосрочных инвесторов еще впереди, а эпоха Chewy, тем не менее, продолжается, только названия другие. На очереди еще ряд убыточных компаний, которые планируют пополнить ряды публичных компаний в ближайшем будущем: Palantir, Airbnb, Robinhood, Snowflake, Doordash.

Успешных и осторожных инвестиций!

Уведомление о рисках/ограничение ответственности

Стоимость финансовых инструментов может расти и снижаться. Различные типы финансовых инструментов обладают различным уровнем риска. Некоторые финансовые инструменты могут привести к полной потере вложенных в них средств. Изложенные в данной статье мнения и суждения не являются индивидуальной инвестиционной рекомендацией по приобретению или продаже указанных ценных бумаг. Перед осуществлением инвестиций инвестор должен оценить свои инвестиционные цели, инвестиционный горизонт и допустимый уровень риска. Автор статьи не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной статье, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Chewy, Inc CHWY

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

CHWY График акций

Скоро отчет по Chewy и осторожный лонг выглядит неплохо

Доброго дня коллеги. Думаю, что по акциям Chewy есть среднесрочный сетап на длинную сделку на пробой уровня 64. Цель район 72. На графике есть сформированный уровень 64, который был поддержкой, в настоящее время выступает сопротивлением. Цена не первый день жмется под ним, думаю, что в скором времени увидим пробой. На волнах, судя по всему был завершен зигзаг.

Вход: с текушищ + в блоке(30/70) Стоп закрытие 4ч ниже красной Тейки: 72,80,87,95

Акция полноценно развернулась и формирует перевернутую ГИП. Отлично отталкивается от всех скользящих формирую полноценный растущий тренд и закрепляясь над глобальной трендовой линией. Жду продолжения роста и удерживаю позицию. первая 🎯 106 вторая 🎯 117-119

$CHWY Есть дивер в лонг, возможно текущий рост это смена тренда, 1 волна в новом движение. Покупать не рекомендую, 1 волна подходит к завершению, коррекцию ожидаю на уровне прямоугольника, там можно будет заходить по ситуации, с коротким стопом

Прогнозы по CHWY

Подписаться на идеи по CHWY

Подписаться на идеи по CHWY

Скоро отчет по Chewy и осторожный лонг выглядит неплохо

Доброго дня коллеги. Думаю, что по акциям Chewy есть среднесрочный сетап на длинную сделку на пробой уровня 64. Цель район 72. На графике есть сформированный уровень 64, который был поддержкой, в настоящее время выступает сопротивлением. Цена не первый день жмется под ним, думаю, что в скором времени увидим пробой. На волнах, судя по всему был завершен зигзаг.

Вход: с текушищ + в блоке(30/70) Стоп закрытие 4ч ниже красной Тейки: 72,80,87,95

Акция полноценно развернулась и формирует перевернутую ГИП. Отлично отталкивается от всех скользящих формирую полноценный растущий тренд и закрепляясь над глобальной трендовой линией. Жду продолжения роста и удерживаю позицию. первая 🎯 106 вторая 🎯 117-119

$CHWY Есть дивер в лонг, возможно текущий рост это смена тренда, 1 волна в новом движение. Покупать не рекомендую, 1 волна подходит к завершению, коррекцию ожидаю на уровне прямоугольника, там можно будет заходить по ситуации, с коротким стопом