Я выплатил долг, но банк начислил мне штраф

Я не выплатил кредит, банк подал на меня в суд. Суд решил, что я должен выплатить определенную сумму. Она была точно прописана в судебном решении. Я полностью выплатил эти деньги банку.

Но пока шел суд, — а шел он долго — банк начислял по кредиту дополнительные проценты. По словам банка, это неприсужденный процент. И теперь периодически я снова получаю напоминания о том, что нужно оплатить еще и эти дополнительные проценты, хотя в судебном решении их нет. Эти деньги висят в качестве долга в кредитной истории. В течение какого срока банк может хранить такие долги? Что мне делать?

Дмитрий, все зависит от политики банка. Обычно происходит так.

Заемщик не платит. Кредитор понимает, что добровольно договориться с заемщиком не получится, и обращается в суд. Составлять судебный иск банк будет в соответствии с договором. Вам нужно найти ваш изначальный кредитный договор и посмотреть, что там написано.

В договоре может быть написано, что при выставлении заключительного требования банк расторгает договор. В этот момент банк фиксирует сумму долга и останавливает начисление процентов и штрафов, а документы в суд передает с требованием выплатить фиксированную сумму. Сумма выплаты может вырасти только за счет судебных издержек или, к примеру, исполнительского сбора — он составляет 7% от суммы задолженности.

Если в договоре ничего не сказано о расторжении договора, то банк обращается в суд с требованием взыскать долг, который есть у заемщика в момент подачи документов. При этом кредитор продолжает начислять штрафы и проценты за невыплату кредита так, как прописано в кредитном договоре. Банк имеет на это право. Если договор с банком был срочный, то проценты могут начисляться только до даты окончания договора.

Банк может требовать возврат долга неограниченный срок — хоть год, хоть 10 лет. Применение срока исковой давности возможно только в суде, но и здесь есть нюансы.

Что может быть дальше

Если вы не оплатите проценты и штрафы, начисленные на сумму долга, кредитор может снова обратиться в суд или продать долг коллекторскому агентству.

Если вы добровольно не выплатите долг, коллекторы тоже могут обратиться в суд.

Отговорки кредитных должников

Что делать сейчас

Если банк все еще не расторг с вами договор, советую как можно скорее это сделать. Если кредитор расторгать договор отказывается, обратитесь в суд с аналогичным заявлением. Договор расторгнут в судебном порядке, сумму долга зафиксируют. После расторжения договора вам останется только выплатить долг.

Что делать с кредитной историей

Пока есть долг по кредиту, в бюро кредитных историй будет эта информация. Это плохо влияет на ваш кредитный рейтинг.

Чем раньше вы оплатите долг, тем быстрее БКИ об этом узнает. В кредитной истории появится пометка, что текущих задолженностей у вас нет.

Но все равно информация о том, что долги, штрафы и пени были, останется в кредитной истории не меньше чем на 10 лет.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Переплатила по кредиту, а спустя шесть лет снова оказалась должна

В 2014 году я взяла кредит, затем успешно его выплатила и забыла о нем. Спустя шесть лет получила сообщение на телефон: по постановлению судебных приставов мне заблокировали банковскую карту из-за задолженности.

В договоре были условия о плате за дополнительные услуги

Такое могло быть, если вы пользовались кредитной картой или у вас была дебетовая карта к потребительскому кредиту.

В случае с потребительским кредитом вы сразу получаете от банка определенную сумму. Именно ее вы должны будете вернуть с процентами.

Когда человек берет кредит, он договаривается с банком, на каких условиях получит деньги: сколько, на какой срок и под какой процент.

Если заемщик возвращает кредит через отдельный банковский счет, то все операции по такому счету для него бесплатны. Но при этом банк может предлагать дополнительные услуги, чтобы облегчить заемщику возврат кредита. И такие услуги чаще всего платные.

По кредитной карте вы можете расходовать разные суммы, а банк будто бы резервирует для вас средства. Вы можете не пользоваться этими деньгами, но возможность их потратить у вас есть: вы в любой момент можете совершить покупку, не подавая в банк дополнительные документы.

Чтобы не было начислений за использование кредитной карты, надо не только вернуть кредитные деньги, но и расторгнуть договор: сообщить банку, что вы отказываетесь от своего права в любой момент использовать его деньги. Пока вы этого не сделали, плата может начисляться, и это законно.

Вы могли получить дебетовую карту к потребительскому кредиту с условием, что, пока вы возвращаете деньги, дебетовой картой будете пользоваться бесплатно. Поэтому в вашем договоре могло быть условие, что после погашения кредита дебетовая карта станет платной, а комиссия за ее обслуживание будет начисляться раз в месяц или год. Значение имеет то, что карта у вас на руках и она активна, а не то, что через нее проходят денежные средства. В этом случае 1500 Р за шесть лет — это недорого.

Все условия прописаны в договоре. Вам обязательно нужно его найти. В любом случае он понадобится вам для спора с банком. Если потеряли свой экземпляр, запросите копию в банке.

Внимательно перечитайте договор. Если вы вносили деньги для погашения кредита на определенный счет, в договоре не должно быть условия о его платном использовании. Но там может быть информация о платных опциях — смс-оповещении или мобильном банке — с указанием их стоимости. Повысить на них цену задним числом в одностороннем порядке банк не имеет права.

Неправильно рассчитали последний платеж по кредиту

Такое могло быть, если кредит вы взяли в один день, а платежи должны были вносить в другой.

Поясню на примере. Вы оформили кредит 24 ноября, а первый платеж у вас был 11 декабря. Обычно вместе с долгом вы возвращали проценты с 11 по 10 число каждого месяца, а проценты с 24 по 11 число первого кредитного месяца как будто выпали из графика. Но по закону вы должны заплатить банку за каждый день использования его денег. Вы могли не учесть этот факт и не сверились по платежам в отделении банка. Может быть, у вас действительно остался небольшой долг перед банком, на который начислялись проценты.

Это не проценты на проценты, поскольку из вашего последнего платежа сначала списали начисленные к тому времени проценты, а не хватило именно на возврат долга.

Мы уже писали, что в договорах предусматривают штрафы за несвоевременное внесение платежа по кредиту, не связанные с размером долга. Это тоже законно.

Если бы это действительно была переплата, за шесть лет банк наверняка попытался бы связаться с вами для возврата денег. Но если у вас, например, изменился номер телефона и адрес регистрации, то банк не смог бы вас найти. На этот случай в договор могут включить пункт, что невостребованные за несколько лет деньги банк переводит на другой открытый в том же банке счет или забирает себе.

Карту заблокировали из-за другого кредита или по технической ошибке

Если вы вернули банку все деньги по тому кредиту, значит, все обязательства исполнили и не обязаны дополнительно извещать об этом банк.

Судебные приставы могут заблокировать карту только по исполнительному документу, выданному судом. Вряд ли мог появиться судебный приказ на основании требования, которое противоречит закону.

Если же блокировка все-таки связана с тем кредитом, речь может идти о вашей ошибке в расчетах или технической ошибке в банковской программе.

Что делать вам

Скорее всего, 1500 Р были взысканы по судебному приказу. На приказ можно подать возражения — тогда его отменят. Долг от этого не исчезнет, но вы сможете спокойно разобраться в ситуации.

Раз карта заблокирована, значит, судебный приказ уже успел вступить в законную силу. Дополнительно нужно будет ходатайствовать о восстановлении пропущенного процессуального срока на подачу возражений и просить о приостановлении исполнительных действий, то есть о разблокировке карты.

Проверьте условия кредитного договора, в частности раздел о платных услугах. Если дополнительные услуги действительно были, а вы погасили только сам кредит, придется их оплатить.

Попытайтесь договориться с банком мирно. Напишите заявление с просьбой письменно объяснить, как появилась задолженность. За шесть лет могло произойти многое: из-за сбоя система могла не учесть один платеж по кредиту, поэтому долг будто бы остался. Может быть, все дело в ошибке, и при проверке документов окажется, что вы действительно ничего не должны. Если это техническая ошибка, банк закроет счет и отзовет исполнительный документ.

Если будет доказано, что виноваты не вы, а банк, вам нужно будет подать туда заявление о внесении изменений в кредитную историю. Если банк не отреагирует, надо обращаться в БКИ. Тогда уже они разберутся за 30 дней и внесут изменения в вашу кредитную историю.

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Так что делать-то, чтобы такого не случилось?

Булат, после выплаты кредита брать справку с банка (дадут не сразу, а спустя 30-45 дней, когда закроют ваши счета), что вы банку ничего не должны.

![]()

Ekaterina, 30-45 дней многовато. В прошлом году мне давали такие справки в день закрытия потребительского кредита и ипотеки.

Ekaterina, сразу выдают справку.

Булат, внимательнее читать документы.

ЧЕМ это по-сути отличается, от пресловутой «ГУДОК услуген» наших сотовых операторов, которая фактически признана (ФЗ-229) некорректной по отношению к клиенту?

Так вот, я далёк от левацких взглядов, но за подобные фокусы, полагаю, следует лишать на время лицензии. В острастку и назидание, и повышения доверия граждан к банковской системе как социальному институту.

Хотя, оговорюсь, всё решают конкретные обстоятельства.

Расул, через банк люди получают зарплату, пенсию, детские пособия. Вы точно думаете, что без банков лучше?

Банк подал в суд за неуплату кредита: есть ли выход

У вас есть кредит, взятый в банке, и по которому вы допустили просрочки в платежах. Кроме того, вы не можете ответить на звонки из банка, когда сможете вернуться в график платежей и будете ли вообще возвращать средства. При таком раскладе рано или поздно на вас подадут в суд. А судья в деле о невозврате долга всегда встает на сторону кредитора, поэтому до разбора в суде дело лучше не доводить.

Но — если уже это произошло, и иск к вам подан, то подробно рассмотрим в заметке, что же грозит человеку, если банк подал в суд за неуплату кредита и есть ли у должника возможность избавиться от долга законным путем.

Когда банки обращаются в суд

Ни один закон не содержит норм, когда же юристу банка надлежит нести с иск в суд. Часто должник понимает, что банк подал иск сразу же после того, как вы не внесли третий по счету платеж, то есть через 3 месяца после первой просрочки.

К примеру, банк «Тинькофф» часто прибегает к суду спустя 3–4 месяца после того, как не перечислен ежемесячный платеж по кредитной карте. А Сбербанк или ВТБ могут еще пол года названивать должнику голосом сотрудников департамента взыскания.

Но любой банк все равно использует возможность обращения в судебные органы: у крупных банков процесс подачи исков давно автоматизирован, документы подаются онлайн, а система просто меняет в исковых заявлениях данные заемщиков и размеры долгов.

Напомним, что если вы не обслуживаете свой займ в банке три года и при этом кредитное учреждение не напоминает, что долг пора бы погасить, то перед вами ситуация, которая называется пропуском срока исковой давности кредитором. При пропуске исковой давности дальнейшее судебное взыскание долгов невозможно — суд просто отклонит иск, если должник об этом суде заявит. Но на такую халатность от банка лучше не рассчитывать.

При этом надо помнить, что сам долг от такой халатности сотрудников банка никуда не денется. Банк просто не сможет взыскать его через суд. А вот напоминать вам о необходимости возврата средств банк может бесконечно.

На скорость подачи иска банка в суд влияют такие обстоятельства:

Прежде чем подать в суд, банки предпринимают попытки урегулировать вопрос с заемщиком лично, то есть раз 10 или 20 вам позвонят и напомнят, что вы нарушаете график платежей. Потом банк привлечет коллекторов, передав вашу задолженность им на обслуживание по агентской схеме. Или просто продав им долг. Если долг продан коллекторам, то в суд подадут уже они. Но общей ситуации это не меняет — заседаниям быть.

Банк подал на вас в суд? Закажите

звонок юриста

Должен ли банк уведомлять заемщика при обращении в суд

Банк должен уведомить заемщика, что он подает иск в суд. Но вот беда — люди часто считают такую информацию просто «пугалкой» и относятся к таким предупреждениям несерьезно. Или же вносят телефоны банка в черные списки, и поэтому банк не может человека уведомить об иске.

На практике должники узнают о том, что банк подал в суд за неуплату кредита или повесткой из суда, или через действия судебных приставов, например, когда со счета карты списываются все средства — в счет взыскания долга.

Есть и «облегченный» путь для банка взыскать с должника средства по суду — обращение за судебным приказом. В этом случае банк подает заявление в мировой суд, к нему прикладывает ваш кредитный договор и свидетельства неплатежей. И судья выносит решение, не вызывая на заседание стороны, так как требование, зафиксированное кредитным договором — бесспорно.

В этом случае банк не должен уведомлять своего клиента, но о принятом решении должнику сообщит сам мировой судья — письмом по обычной почте.

Как узнать, что на вас подали в суд

Если вы уже знаете, что банк подал на вас иск, то у вас будет больше шансов подготовиться к заседанию и собрать аргументы в защиту своей позиции. Но как это сделать, если вы пропустили уведомление от банка?

У должника есть такие возможности:

Помните, что если вы не намерены бегать от банка и приставов ближайшие несколько лет, не имея возможности официально работать, то вы должны сами интересоваться судьбой своего долга. Для этого надо наладить диалог с кредитором. Даже если у вас сейчас нет средств, чтобы погашать долги (например, вы заболели и у вас на руках продолжительный больничный лист).

Но все равно важно сохранить образ добропорядочного клиента, так как ваше стремление на контакт с банком даже при просрочке будет принято судом во внимание при вынесении решения. Положительный имидж клиента банка, который просто временно попал в тяжелую ситуацию, также будет учтен в ходе процедуры банкротства гражданина, если вы решите ее пройти.

В какой форме проходит судебное взыскание долга

Суд может взыскать с вас долг за невыплату займа двумя способами:

Выписывается этот документ на основании представленного кредитного договора, подтверждающего факт задолженности. То есть банк просто предъявляет судье документ о вашем долге, а судья выносит приказ.

Важно знать, что должник вправе обратиться в суд за отменой судебного приказа в течение 10 дней с момента его получения. Тогда рассмотрение дела будет переведено в формат судебного производства. Но это лишь перекладывание проблемы в долгий ящик. Поверьте, если банк уже дошел до суда, и не поленился подать документы для приказа, иск он тоже подаст.

Звонят из банка и требуют

вернуть долг? Закажите звонок юриста

Фактом получения судебного приказа считается вручение должнику его экземпляра лично или по почте. Но даже если должником не было получено заказное письмо, то датой вручения документа будет являться дата его отправки обратно отправителю — в суд.

Последствия обращения банка в суд

Если банк подал в суд за неуплату кредита, то должнику следует быть готовым к тому, что если у него есть имущество и сбережения, с ними с большой вероятностью придется расстаться.

Банк может просить суд принять меры обеспечения исполнения судебного решения. Это чревато такими последствиями:

После вынесения судом решения все ограничения снимаются, но лишь на время. Когда судебный пристав-исполнитель начнет процедуру взыскания задолженности, действие ограничений будет возобновлено.

Но есть и приятные последствия судебных споров с кредиторами:

Помните, что когда банк подал в суд по просрочке кредита, действие кредитного договора также приостанавливается и возобновляется только лишь по решению суда. А значит, вы избавляетесь от необходимости выплачивать кредит в течение всего срока судебного производства.

Какие документы нужно предъявить суду, чтобы тот

поверил, что я пытался договориться с банком, едва

только понял, что платить не смогу?

Нужно ли принимать участие в судебном заседании

Участвовать в судебных заседаниях нужно обязательно. Ведь в зависимости от конкретных обстоятельств, вы получаете возможность в суде:

Но учтите, что голословные заявления в духе «не могу платить кредит, мне не хватает средств» судом рассмотрены не будут — нужны железные доказательства, свидетельствующие о вашей невозможности исполнять свои обязательства;

полностью списать долг. Подобное возможно, только если в суде будет доказана неправомерность требований кредитора. Если договор кредитования был составлен с явными нарушениями норм законодательства, кредит был навязан банком путем манипуляции тяжелым положением заемщика или от него были скрыты значимые детали займа (к примеру, реальная процентная ставка), то такой договор будет аннулирован, а кредитору придется списать долги. Но уповать на такой исход дела все же не стоит;

Но введение реструктуризации возможно только по соглашению сторон и при наличии у должника стабильного источника дохода, достаточного для выполнения обязанностей по погашению задолженности. И помните — по реструктурированному кредиту вам придется расплачиваться гораздо дольше.

Помните, чтобы отстоять свою позицию в суде, требуются знания всех тонкостей законодательства в области кредитования, а также норм ГПК РФ. Эффективно справиться с этой задачей может только грамотный кредитный юрист. Поэтому не стоит экономить на юридической поддержке — ваша итоговая выгода окажется выше затрат на представителя.

Что дальше будет с просуженным долгом

Если все же банк подал иск в суд, а платить нечем, при этом суд счел его аргументы убедительными и постановил принудительно взыскать с вас средства, вами плотно займутся работники ФССП.

Последствия работы приставов таковы:

Указанные выше ограничения могут быть сняты только в двух случаях: если кредитором будет заявлено об отмене взыскания, либо когда должник произведет полное погашение долга.

Как списать судебные и кредитные долги

Если возможность платить кредиты отсутствует, а кредиторы наседают со всех сторон, то единственным выходом из ситуации станет объявление себя банкротом. Так вы сможете списать долги, пожертвовав всего лишь частью своего имущества.

Но перед подачей документов на банкротство следует ознакомиться с рядом нюансов:

Не знаете, что делать, если банк подал в суд? Наши юристы помогут вам избавиться от проблемной задолженности, представят ваши интересы в суде либо помогут полностью списать долги через личное банкротство. Первичная консультация юриста нашей компании предоставляется бесплатно — для ее получения позвоните нам по телефону или напишите через форму обратной связи.

Если пристав закрыл дело о взыскании долга

Если заемщик злостно уклоняется от оплаты кредита, банк обратится в суд, после пристав откроет исполнительное производство и начнет работу по взысканию задолженности. Но бывает так, что пристав закрывает дело, что не может не радовать должника. А что происходит на самом деле?

Ситуации, когда пристав закрыл дело по взысканию долга, встречаются часто. Это может касаться не только кредитов, но и долгов по коммунальным услугам, штрафам, налогам и пр. Закрытие означает, что пристав ничего не может сделать. Но на этом все не заканчивается. Все подробности — на Бробанк.ру.

Почему пристав закрывает дело

После суда дело о взыскании кредитной или иной задолженности попадает к судебному приставу. У него есть свои инструменты давления на должника, которыми наделил его закон. Но бывает так, что все предпринимаемые меры не дают результата.

Взыскание не может длиться бесконечно. Приставы и так забиты работой и не успевают работать как надо, поэтому они избавляются от безнадежных долгов путем закрытия исполнительного производства. Этим правом их наделил закон.

Пристав закроет дело только в том случае, если он предпринял все меры, и они не увенчались успехом. По факту это означает, что представитель закона ничего не может сделать.

Что предпринимает пристав перед закрытием

Обычно дело закрывается в течение полугода после того, как открывается исполнительное производство. Вроде как этого срока достаточно, чтобы применить все положенные меры и понять, возможно ли вообще взыскание.

Закон позволяет держать безнадежное дело в работе до 3 лет, но обычно приставы так не затягивают, закрывают производства гораздо быстрее. Но если по счету есть движение, должник что-то платит (пусть и благодаря принудительной мере), отчет этих трех лет начинается заново.

Что делает пристав, чтобы взыскать долг:

Недвижимость должника не трогают в том случае, если она является его единственной жилой собственностью. Кроме того, при изъятии имущества действует принцип соразмерности. Например, за долг в 500 000 рублей дачу ценой в 1 000 000 не заберут.

Если у должника нет официальных доходов, если на его счетах нет движения средств, у него нет допустимого к изъятию имущества, приставу делать больше нечего. Он не может держать балластом безнадежный долг и закрывает дело.

Основания для закрытия дела

Конечно, делает представитель власти это не просто так, а на основании закона. Это статья 46 ФЗ 229 об исполнительном производстве. Она называется “Возвращение исполнительного документа взыскателю”.

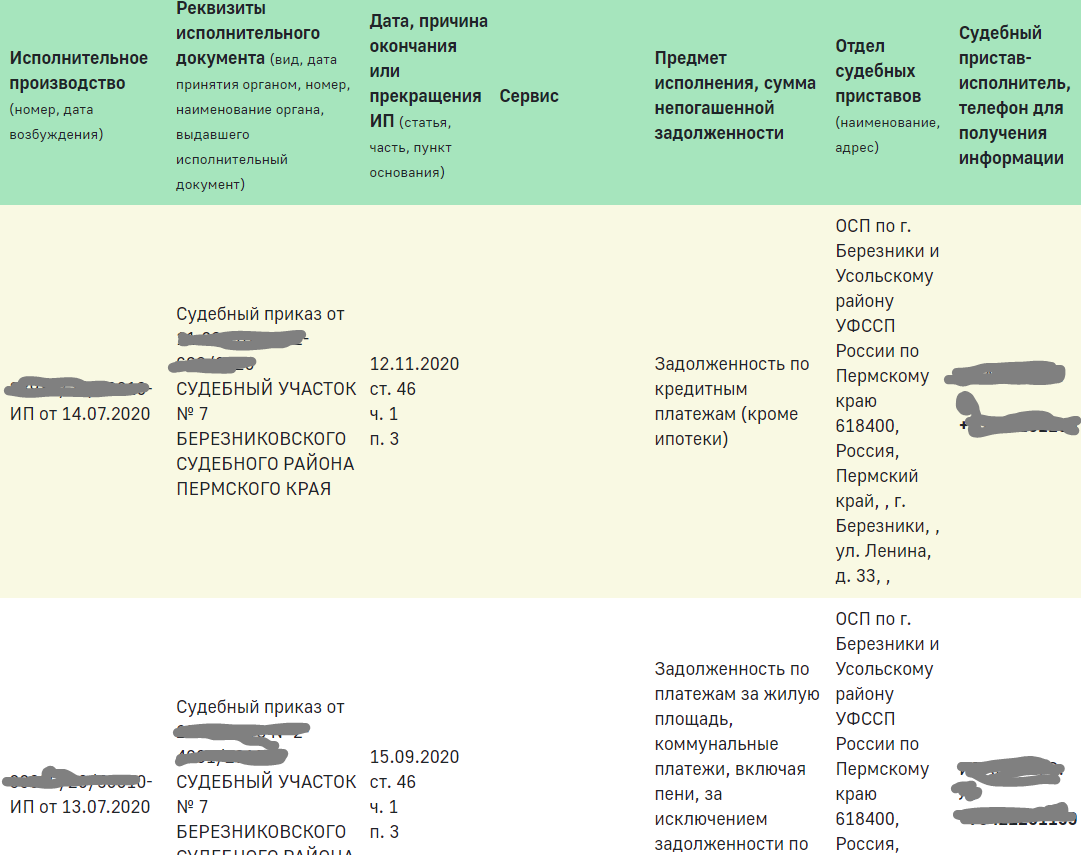

Этой статьей 46 часто интересуются должники. Обычно они отслеживают ситуацию со своими долгами по базе исполнительных производств ФССП. В один прекрасный момент вместо указания суммы долга появляется информация о дате и причине закрытия ИП.

Вот как это выглядит:

По этому скрину можно судить о том, через сколько приставы закрывают дела. Как видно, одно ИП закрыто спустя 4 месяца после возбуждения, второе — через 3. Обычно столь короткие сроки встречаются, когда пристав вообще ничего не может сделать.

В данном случае видно, что пристав закрыл дело по ст 46 ч 1 п 3, но у этой первой части есть и другие пункты, согласно которым исполнительные листы также возвращаются взыскателям:

На основании одного из пунктов статьи 46 пристав выносит постановление об окончании исполнительного производства и возвращает исполнительный лист собственнику долга. В случае с кредитом — банку или коллектору, если долг уже продан.

Закрытые дела судебных приставов могут возобновиться!

Если должник вдруг видит, что пристав закрыл исполнительное производство, он всегда очень рад. Это означает, что будут открыты границы, будет снять запрет на регистрационные действия с ТС, можно снова свободно пользоваться картами и счетами. Конечно, при условии, что других ИП в отношении этого гражданина нет.

Но радость может оказаться временной. Взыскатель, получив обратно исполнительный лист, не будет этому рад. У него есть право возобновлять ИП, снова обратившись к приставу. И так он может делать сколько угодно раз.

Взыскатель через полгода может снова предъявить исполнительный документ приставу и возобновить процесс взыскания. У него есть на это 3 года.

Получается, что дело будет окончательно закрыто только в том случае, если с момента закрытия приставом ИП прошло 3 года. По их истечении взыскатель теряет это право. Так что, не спешите радоваться. Нужно ждать, долг снова может появиться в базе ФССП в любой момент.

Что происходит на практике

Но как показывает практика, банки не особо настойчивы в этом вопросе. Часто они даже второй раз не обращаются к приставу. Получив обратно ИП, оно просто продают долг коллекторам. Ну или 2-3 раза возобновляют дело, а потом списывают долг как безнадежный.

Банки прекрасно понимают, что если в течение условного 1 года пристав ничего не смог сделать, ситуация вряд ли изменится. Речь идет о хроническом должнике, порой таких даже называют профессиональными. Поэтому банку проще продать долг коллекторам, выручив хоть копейку.

А вот новые собственники долга могут снова обращаться в суд и после идти к приставам. И тогда снова открывается исполнительное производство, снова приставу придется “пробивать” должника.

В любом случае процесс взыскания не может длиться бесконечно. Рано или поздно и коллекторы тоже опустят руки.

Как закрыть кредит, если дело у приставов

Если вы хотите прекратить исполнительное производство, закрыв кредит, вам нужно оплатить долг. Можно зайти в базу ФССП или на Госуслуги, найти этот долг и там же по удаленным каналам оплатить его с учетом исполнительского сбора приставов.

После лучше посетить пристава, указать на факт оплаты и попросить закрыть дело. К сожалению, не всегда это происходит быстро и автоматически. Часто приставов нужно толкать.

Частые вопросы

Источники:

Комментарии: 119

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Уважаемый автор, не исключено, что кредиторы заняли выжидательную позицию в рамках срока исковой давности и заявят о взыскании при максимально начисленных штрафных санкциях.

Здравствуйте, оплатила долг уложившись в пятидневный срок, а они выставили пени, утверждая, что нет. Эта сумма так и висит. Пришло Постановление об отмене мер по обращению взыскания на доходы должника, эту сумму спишут или она так и будет болтаться?

Уважаемая Анна, неправомерно начисленные штрафные санкции будут отменены.

Уважаемый Евгений, вы можете уточнить актуальную сумму на сайте ФССП. По какой причине данные обновились на портале Госуслуг ответить без обращения к приставам нельзя.

Здравствуйте, закрыла полностью кредит, пристав аресты все сняла, сейчас вижу в гос.услугах сумму 34000 тыс исполнительного сбора.

Что делать, чтоб не платить.

Уважаемая Инна Николаевна, этот сбор придется оплатить в любом случае.

Пристав направила постановление на работу об удержании 50% от зп на погашение задолженности, но при этом у меня остается сумма меньше прожиточного минимума, законно ли это?

Уважаемая Ирина, напишите заявление на имя старшего судебного пристава указанием причины сокращения удержаний. Если получите отказ, то вы вправе обратиться в суд с заявлением о снижении размера удержаний.