Приложение N 6. Образец формы чека-ордера

Информация об изменениях:

Письмом ФНС России и ОАО «Сбербанк России» от 11 декабря 2013 г. N ЗН-4-1/22325@/12/677 настоящее приложение изложено в новой редакции, вступающей в силу с 1 января 2014 г.

ОБРАЗЕЦ ФОРМЫ ЧЕКА-ОРДЕРА

С изменениями и дополнениями от:

СБ

Дата:

Терминал:

Сумма

платежа

ИНН:

КПП:

Счет:

Банк:

БИК:

Кор. счет:

КБК:

ОКТМО:

Статус:

чека:

В случае перечисления платежей с использованием биллинговой технологии в поле «Плательщик» указывается: «Индекс документа».

В случае перечисления платежей без использования биллинговой технологии при наличии реквизита «ИНН плательщика» в поле «Плательщик» указывается: «ИНН плательщика», «ФИО плательщика».

В случае перечисления платежей без использования биллинговой технологии при отсутствии реквизита «ИНН плательщика» в поле «Плательщик» указывается: «ФИО плательщика», «Адрес плательщика».

Чек-ордер может содержать и другие дополнительные реквизиты, определенные филиалом Сбербанка России ОАО.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

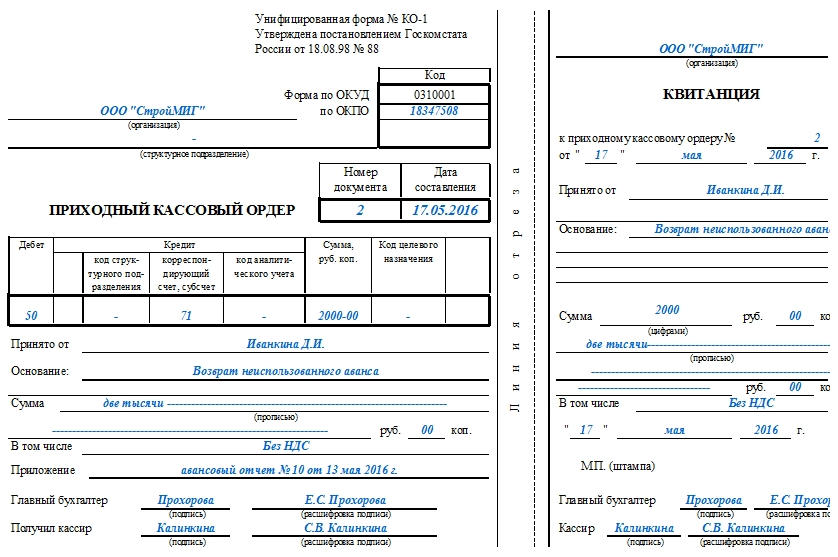

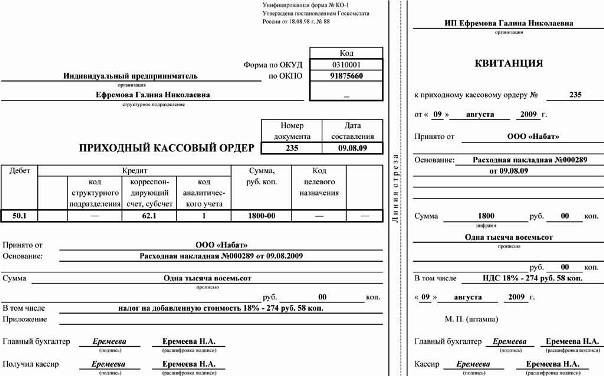

Приходный кассовый ордер (форма КО-1) в 2021 году

Что это такое

Приходный кассовый ордер (ПКО) – это один из документов кассовой дисциплины, который оформляется при поступлении наличных денег в кассу. ПКО формируется в одном экземпляре работником бухгалтерии и подписывается главным бухгалтером (лицом его заменяющим).

Квитанция к ПКО подписывается главным бухгалтером и кассиром, заверяется печатью кассира и выдается на руки лицу, сдавшему деньги, при этом сам ордер остается в кассе. Печать ставится только на квитанции. Ставить половину печати на приходном кассовом ордере, а половину на квитанции (как делали раньше) не нужно.

Согласно Указанию ЦБ РФ от 11.03.2014 № 3210-У, кассир в конце дня может составить один ПКО на всю сумму, которая поступила в кассу согласно чекам и БСО.

ПКО можно формировать в электронной форме. Такой документ подписывается электронными подписями. Квитанцию в ордеру можно направить на email лица, внесшего наличность.

Обратите внимание, в 2021 году действует упрощенный порядок ведения кассовой дисциплины, согласно которому индивидуальные предприниматели не обязаны оформлять кассовые документы (ПКО, РКО и кассовую книгу).

Бланк ПКО (форма КО-1)

Приходный кассовый ордер (форма КО-1), действующий в 2021 году, утвержден постановлением Госкомстата РФ от 18.08.1998 № 88:

Как заполнить ПКО

Инструкция по заполнению бланка приходного кассового ордера

В строке «Организация» указывается правовая форма (ООО, ЗАО и т.д.) и наименование организации (например, ООО «Компания»).

В строке «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего ПКО (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Номер документа» указывается порядковый номер ПКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново).

В поле «Дата составления» указывается дата поступления денег в кассу в формате ДД.ММ.ГГГГ (например, 05.03.2021). ПКО должен быть оформлен в день поступления денег в кассу, поэтому дата поступления денег и день формирования ордера совпадают.

В графе «Дебет» указывается номер бухгалтерского счета по дебету, которого приходуются наличные денежные средства (как правило, это счет 50 – «касса»).

Далее указывается код структурного подразделения организации, оформляющего ПКО (если в организации нет структурных подразделений, поставьте прочерк).

В графе «Корреспондирующий счет, субсчет» указывается номер счета источника поступления денег в соответствии планом счетов бухучета:

Графа «Код аналитического учета» заполняется только при наличии соответствующих кодов.

В графе «Сумма» указывается цифрами сумма поступивших в кассу денежных средств.

Графа «Код целевого назначения» заполняется, как правило, некоммерческими организациями в случае поступления денежных средств в порядке целевого финансирования.

В строке «Принято от» указывается ФИО физического лица или наименование организации, от которого(ой) принимаются денежные средства.

В строке «Основание» необходимо указать основание поступления денег, например: «Внесены деньги в качестве вклада в уставной капитал» или «Оплата по договору от 05.02.2021 № 10» и т.д.

В строке «Сумма» прописью указывается сумма денег, поступившая в кассу. При этом рубли пишутся с заглавной буквы, а копейки цифрами. В незаполненных полях необходимо поставить прочерк.

В строке «В том числе» пишется ставка и сумма (цифрами) НДС. Если налог на добавленную стоимость не предусмотрен, ставится прочерк или делается запись «Без НДС».

В строке «Приложение» указываются реквизиты прилагаемых первичных документов (если они имеются).

В квитанции дублируются данные из приходного кассового ордера.

Обратите внимание, в приходном кассовом ордере запрещено делать исправления.

Образцы заполнения ПКО в 2021 году

Ниже представлены образцы заполнения бланка приходного кассового ордера в 2021 году:

Поступление денег от покупателей и заказчиков

Обратите внимание! В 2021 году почти все субъекты хозяйственной деятельности обязаны применять онлайн-кассы. Исключения перечислены в статье 2 закона 54-ФЗ от 22.03.2003. Также пока могут не применять кассовые аппараты ИП из сферы услуг без работников. Все остальные при приеме наличных средств за товары, работы или услуги должны не только выписывать ПКО, но и выбивать чеки ККТ.

Тема: ЧЕК-ОРДЕР Сбербанка и отметка с подписью кассира на счёте (ПД)

Опции темы

Поиск по теме

ЧЕК-ОРДЕР Сбербанка и отметка с подписью кассира на счёте (ПД)

Многие наверное заметили, что при наличных платежах физическими лицами Сбербанк вместо отметок на платёжных документах стал выдавать Чек-ордер. При этом ставить отметки на платёжном документе (счёте) многие кассиры отказываются, что позволяет им избежать ответственности, в случае перечисления денег не туда, куда надо, потому что доказать станет невозможно, что счёт предъявлялся именно этот, а не тот.

По горячей телефонной линии на сайте Сбербанка на поставленный вопрос мне ответили, что по требованию клиента кассиры обязаны ставить отметку на платёжном документе (счёте) и отдавать клиенту его экземпляр.

Однако на местах этот аргумент не на всех кассиров (и заведующих отделениями) действует убедительно.

Кто-нибудь знает, на какие нормы можно сослаться, о том, что кассиры банка обязаны ставить отметки на платёжном документе (счёте)?

А почему сразу у окошка не проверить, правильно ушли деньги или нет? Сравнив счет с чеком-ордером?

Кассиру о нормах рассказывать бесполезно, он и слов таких не знает, надо просто сразу начальству кассира жаловаться.

Такого же характера запрос в Сбербанк направляло и ФНС России, письмо от 13.07.2005 N 09-1-03/2938, и еще тогда получило аналогичный ответ.

Так что. во-первых, проверяйте правильность указания реквизитов в чек-ордере, и во-вторых, сохраняйте их, по сути, как аналоги отметки о проведении платежа.

Непосредственное начальство в таких случаях бывает сгоряча защищает кассира.

Такого же характера запрос в Сбербанк направляло и ФНС России, письмо от 13.07.2005 N 09-1-03/2938, и еще тогда получило аналогичный ответ.

Так что. во-первых, проверяйте правильность указания реквизитов в чек-ордере, и во-вторых, сохраняйте их, по сути, как аналоги отметки о проведении платежа.

Приходный кассовый ордер

Оформление приходно-кассового ордера – важный элемент кассовой дисциплины. Он заполняется при поступлении наличности в кассу фирмы и всегда идет в связке с квитанцией.

Приходно-кассовый ордер может оформляться абсолютно в любых ситуациях: когда деньги поступают от учредителя, при возмещении ущерба, нанесенного сотрудниками предприятия, от реализации имущества фирмы, в качестве оплаты за товар от покупателя и т.д.

С 2014 года оформление приходно-кассовых ордеров, в связи с упрощением порядка ведения кассы в организациях, перестало быть обязательным, там не менее до сих пор этот документ имеет широкое распространение.

Правила оформления приходно–кассового ордера

Унифицированного образца приходно-кассового ордера нет, поэтому каждое предприятие может разработать его форму по своему усмотрению или воспользоваться шаблоном. В последние годы распространено явление, когда предприятие, самостоятельно разработав бланк ПКО, печатают его в типографии и бухгалтеры затем заполняют его вручную. Не менее часто встречаются ситуации, когда бланк заполняется прямо на компьютере, а затем распечатывается на принтере. Таким образом, оформлять ордер можно как от руки, так и печатать на компьютере, но в любом случае, он должен содержать «живые» подписи.

Подписывается документ специалистом отдела бухгалтерии или уполномоченным сотрудником, а также кассиром. Заверять бланк печатью необязательно, так как с 2016 года юридические лица, как ранее и индивидуальные предприниматели имеют право не использовать в своей работе печати и штампы.

Документ оформляется в единственном экземпляре и хранится в бухгалтерии.

Следует отметить, что заполнение карандашом, ровно как помарки, ошибки и исправления в приходно-кассовом ордере недопустимы – этого следует избегать, в крайнем случае, лучше документ переоформить.

После заполнения приходно-кассовый ордер необходимо зарегистрировать в журнале внутренней регистрации приходных и расходных ордеров, а квитанцию, оторвать по пунктирной линии разреза и отдать человеку, внесшему в кассу деньги.

Инструкция по заполнению приходно-кассового ордера

Стандартный бланк приходно-кассового ордера условно можно разделить на две части.

Часть первая

Первая включает в себя наименование организации с указанием ее организационно-правого статуса (ИП, ООО, ЗАО, ОАО), а также структурное подразделение, которое его выписывает (заполняется по необходимости, можно поставить прочерк). Также здесь нужно указать код организации по ОКПО (общероссийский классификатор предприятий и организаций) – найти его можно в учредительных документах организации.

Далее, чуть ниже, напротив наименования документа в соответствующей ячейке следует написать его номер по внутреннему документообороту, а именно — журналу регистрации приходников и расходников (нумерация приходных ордеров должна быть непрерывной), а также дату его заполнения.

Часть вторая

Вторая часть приходно-кассового ордера является основной и включается в себя сведения, касающиеся непосредственно финансового поступления.

В заключение под документом нужно поставить подписи главного бухгалтера и кассира, принявшего деньги. Квитанция заполняется абсолютно аналогично и затем отрывается по линии разреза и передается на руки лицу, передавшему деньги.

Кассовые операции: как оформить приходные и расходные документы, порядок обслуживания физических лиц, учет денежных средств

Уделим внимание одному из ключевых элементов учета деятельности предприятия. Разберем, что такое кассовые операции (КО), каких видов они бывают и как их оформлять. Приведем образцы заполнения РКО, ПКО и других бумаг, чтобы вы понимали, как правильно работать.

Это актуально для любого экономического субъекта, через которого проходит наличность. Он обязан использовать онлайн-ККТ, причем строго по актуальным нормативам, которые периодически обновляются.

Важные изменения закона

Последние из них проведены 19 августа 2017 года. Это было редактирование указаний ЦБ РФ 3210-У от 11 апреля 2014. Посмотрим, к чему они сведены, что наглядно показывает следующая таблица:

ПКО и РКО снова заполняют после соответствующих кассовых операций, руководствуясь фискальными документами согласно 27 абзацу статьи 1,1 ФЗ № 54 от 22 мая 2003.

Когда ПКО составляется в электронном виде, вноситель средств вправе затребовать еще и квитанцию – на указанный им email.

Проверка на предмет наличия подписей всех ответственных лиц осуществляется при заполнении бланка в бумажном виде.

Получатель наличных должен поставить цифровую подпись, если РКО проводится в режиме онлайн.

Если подотчетное лицо действует по приказу, нет необходимости составлять отдельное заявление.

П 6.3 – утрата силы абзаца № 3

Аванс допустимо выдавать даже тогда, когда предыдущий долг еще не погашен.

Последняя редакция указаний 3210-У привела к серьезному изменению дисциплины.

Порядок планирования операций с наличностью и их ведения

Любая компания должна прозрачно отражать движение средств, чтобы избежать проблем с налоговой и другими инспекциями. Для этого ей достаточно действовать по следующей схеме:

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Унифицированные бланки

Согласно постановлению № 88 Госкомстата РФ от 18 августа 1998, регламентирующему оформление документов по кассовым операциям, это:

Зная их реквизиты, вы существенно упростите и убыстрите составление деловых бумаг. Также есть необязательные, и в их числе:

Учреждение может не использовать именно унифицированные бланки, а разработать свои, отвечающие актуальным стандартам, но оно в любом случае должно своевременно заполнять обязательные бумаги и предъявлять их по требованию проверяющих органов.

Пакет и правила оформления кассовых документов в бухгалтерии

Все, что утверждено в уже упомянутом постановлении № 88, также внесено в Общероссийский классификатор ОК 011-93. Нюансы мы рассмотрим ниже, но сначала отметим, что для ИП есть определенные исключения.

Так, индивидуальные предприниматели не обязаны составлять ПКО и РКО – об этом ясно говорит НК РФ, – но могут их заполнять по желанию, для своего удобства. И практика показывает, что это стоит делать – для лучшего контроля перемещения финансов в пределах компании. В таком случае им следует соблюдать те же нормы, которые установлены ЦБ РФ и актуальны для организаций других ОПФ.

Теперь подробнее рассмотрим конкретные унифицированные бланки.

Кассовая (КК) и ее виды

Если приходные и расходные операции отражают движение средств, то она помогает их фиксировать и систематизировать. По ОКУД ее код 0310004, ее допустимо вести в одном из двух вариантов – ниже их особенности.

Бумажная

Каждый ее лист должен быть пронумерован главбухом предприятия, причем до начала заполнения. На бумаге, которая скрепляет ее страницы, обязаны стоять подписи директора компании и все того же главного бухгалтера, а в ситуации с ИП еще и печать фирмы.

Электронная

Важно, чтобы она не только отражала транзакции и факты их сохранения, но и была надежно защищена от стороннего доступа и подделки данных. Поэтому каждую внесенную в нее запись ответственным лицам необходимо заверять своими цифровыми подписями (ЭЦП).

Оформление денежных и кассовых документов должно осуществляться и на физическом носителе. Поэтому главе фирмы следует принять решение о том, с какой периодичностью распечатывать ее листы. Промежуток допускается любой, но обычно используют 4 вариант: единожды в день, неделю, месяц и, соответственно, квартал.

Полученные в итоге бумаги подшиваются в специально предназначенную папку – чтобы полностью собрать годовую КК. Это необязательно делать лишь ИП, но индивидуальный предприниматель все равно должен периодически проверять, ставят ли его подчиненные свои ЭЦП там, где необходимо. Данных реквизитов может не быть только в том случае, если за сутки не проведено ни одной транзакции – тогда нужно просто продублировать предыдущий размер остатка.

Как оформить КК

Общий порядок ее ведения следующий:

Нумерацией обязаны обладать обе версии КК, а не только бумажная. В электронном варианте страницы отсчитываются автоматически – их хронологически проставляет программа.

Забота о ведении и сохранности книги ложится на плечи главного бухгалтера. Если его временно нет на месте – в связи с отпуском, командировкой, больничным или по другой причине, – эта обязанность переходит к директору. Если он отсутствует как штатная единица – тоже к руководителю.

К приходным кассовым операциям относятся все поступления наличных – вот их и фиксирует данный ордер, подтверждая, что ответственное лицо получило деньги, и отражая происходящие в течение рабочего дня дебетовые процессы. По ОКУД он обладает номером 0310001. Должен содержать 4 обязательных элемента:

Составлять его можно и в бумажном, и в электронном варианте, как удобнее. Но сдавать его необходимо строго в чистовом виде – любые помарки, опечатки, ошибки, исправления или корректировки недопустимы.

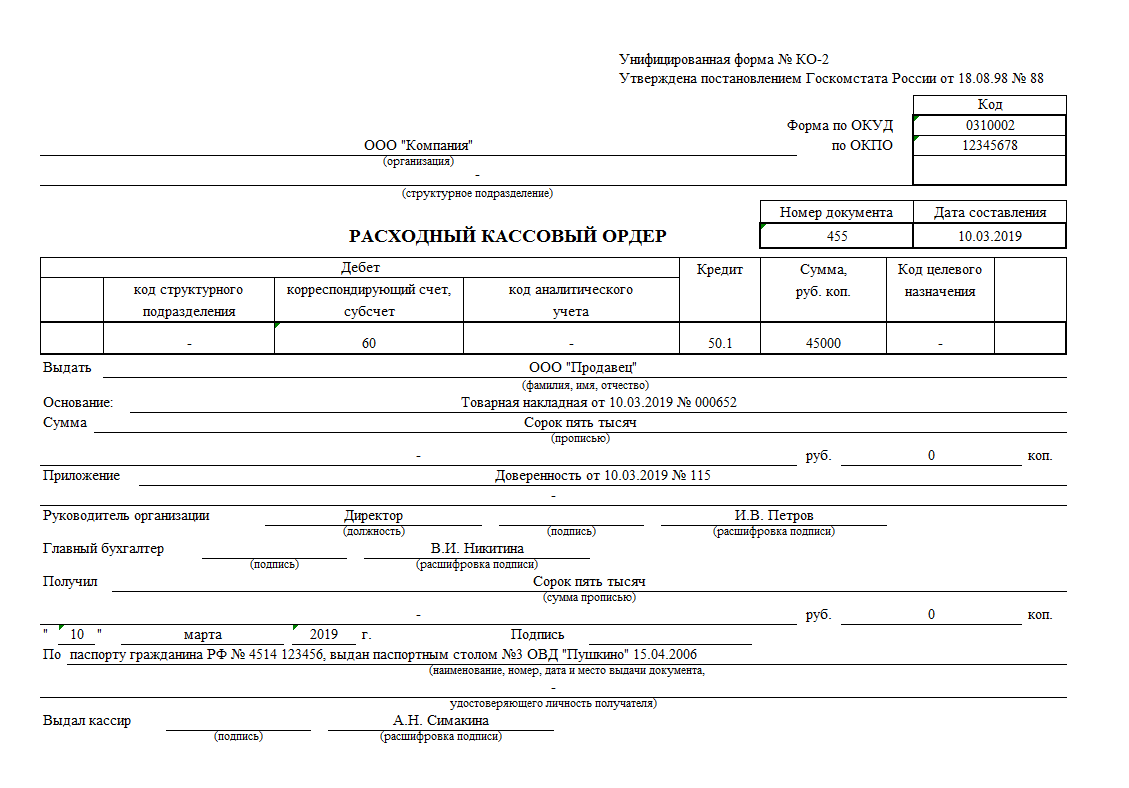

К расходным кассовым операциям относятся все списания наличных с баланса фирмы – их данный ордер и фиксирует. Его цель – показать изменения и помочь легально их провести. По ОКУД он обладает номером 0310002.

Выдавая наличность, работник обязан спросить подтверждение личности и проверить расписку у покупателя, причем:

Реквизиты вносит ответственное лицо, но заверяет только главбух, а глава фирмы ставит свою подпись. Обязательные элементы у этого бланка те же, что и у ПКО.

Книга учета денежных средств

Она является ответом на вопрос о том, какими документами оформляются кассовые операции между подчиненными и старшим кассиром. Последний ее и ведет, хотя в небольшой компании ее наличие не является обязательным. Но по ОКУД она обладает номером 0310005, а заполнять ее нужно по следующей простой схеме:

Обычно сдача осуществляется в специальных конвертах, на обороте которых работники указывают точные суммы. Ответственность за контроль и сверку информации лежит на главбухе, хотя он вправе перепоручить ее кому-то еще, но с разрешения вышестоящего руководства. ИП может решать эту задачу лично или доверить ее какому-нибудь ответственному специалисту.

Расчетно-платежная ведомость

Помогает упростить документальное оформление и порядок ведения, учет кассовых операций. Отражает такие показатели каждой штатной единицы:

По ОКУД она обладает номером 0310009. Предназначена для внутреннего пользования, поэтому составляется в единственном экземпляре, главбухом. Должна давать представление не только о зарплате, но и о премиях, надбавках, штрафах, соцвыплатах.

Создается следующим образом:

Платежная ведомость

Помогает соблюдать порядок оформления кассовых документов и перечисления средств персоналу. По ОКУД обладает номером 0301011. Составляется по той же схеме, что и предыдущая. За нее ответственен главный бухгалтер, а в случае его временного или постоянного отсутствия – руководитель организации. Сдавать ее следует без помарок, ошибок, неточностей и правок.

Актуальные бланки

С переходом на онлайн-ККТ были упразднены многие, но не все бумаги. Те, что остались, удобны, так как унифицированы и упрощают создание отчетности при выдаче финансов на командировки, закупку сырья и прочие расходы.

Образец РКО

Помогает отразить затраты на любые нужды.

Пример ПКО

Позволяет зафиксировать поступления – как от банка или контрагентов, так и от сотрудников предприятия.

Фискальные документы

Они несколько расширяют понятие кассовых операций: это те бланки и чеки, которые ККТ создает в соответствии с форматом, утвержденным ФЗ № 54. К ним относят:

Рабочий день поделен на смены, каждая из которых не может длиться более 24 часов (иначе реквизиты просто не будут правильно вписываться, что приведет к появлению ошибок оборудования). Это единственное ограничение, накладываемое Федеральным Законом № 54, других не предусмотрено.

Отчет о закрытии смены

Обязательный документ при стандартном порядке кассового обслуживания физических лиц, так как является основанием для оформления ПКО, одного или нескольких, и записи в КК. В нем приводятся все данные о поступлениях, по которым осуществляются проводки о полном или частичном погашении при реализации продукции или сервисов, а также о предоплате.

Использование ККМ в 2021 году

Есть те компании, которые вправе их не применять. Обычно это организации, расположенные в сельской или труднодоступной местности, продающие религиозные предметы, оказывающие услуги в области образования, спорта, физкультуры, творчества, предоставления парковки, коммунальщики. Полный их список приведен в ФЗ № 54.

Остальные же юрлица обязаны подключать онлайн-ККТ для ведения деятельности, разбираться в нюансах оформления первичных документов по кассе, а также:

Все передаваемые данные следует подтверждать усиленной квалифицированной ЭЦП, убеждаясь, что ИНФС ее получила и разместила квитанцию о приеме. На физическом носителе подача тоже возможна – его следует направлять в налоговую.

Что делать, если ККМ неисправна

При массовых сбоях разрешено осуществлять продажи без задействования контрольных машин. Если после восстановления работоспособности вы создадите коррекционный чек (КЧ), никаких санкций наложено не будет.

Когда же из строя выйдет единственный аппарат, придется выдавать каждому покупателю бумажное подтверждение оплаты, а при нормализации ситуации:

Чтобы обезопасить свое предприятие от поломок, допустимо купить запасную ККТ.

Проверки ФНС

Если раньше учет кассовых операций и денежных документов контролировали банки, то теперь этим занимается налоговая. Она устраивает выездную комиссию и выясняет:

Ответственность за допущенные нарушения

Согласно КоАП РФ, она заключается в наложении административного штрафа в размере:

Общая организация при ведении кассовых операций

Правильная дисциплина обязательна к выполнению. И ЦБ РФ устанавливает, по какой схеме она должна быть реализована, с помощью указаний № 3210-У. В соответствии с ними нужно последовательно уделять внимание ряду ключевых моментов – рассмотрим их.

Лимит остатка

Прежде чем проводить транзакции, следует определить, какая максимальная сумма может оставаться на хранении на момент закрытия смены. Ее можно задать самостоятельно, выбрав по размеру запланированных валютных потоков и подтвердив приказом. Для филиалов и независимых подразделений эти пределы определяются отдельно, после чего подсчитывается общий.

Собирать деньги сверх этой цифры запрещено, кроме случаев работы в праздники (выходные) или дней выдачи зарплат, премий, пособий.

Расчетные виды кассовых операций

Осуществляются уполномоченным работником, назначенным приказом и знающим свои должностные инструкции (обязан подтвердить это подписью). При большом объеме задач таких сотрудников может быть несколько, при малом допустимо, чтобы подобные вопросы решал директор предприятия, а бухгалтерию разрешено поручить аутсорсерам.

Все транзакции должны быть зафиксированы с помощью РКО и ПКО, в КК, ведомостях и других обязательных бумагах, утвержденных Госкомстатом и направляемых на проверку как на физическом носителе, так и в электронном варианте.

Выдача разменной монеты

В начале и конце смены не должно быть вообще никакого остатка. Поэтому на старте рабочего дня старший из ответственных сотрудников оформляет РКО на соответствующую сумму и проводит его через КК, а в конце – ПКО с возвратом всех неиспользованных средств, вплоть до копейки.