Карьера в финансах: профессия CFO

Какова роль CFO в компании? Как получить эту должность? Каковы этапы карьеры финансового директора? Сколько зарабатывает CFO?

Кто такой CFO

За аббревиатурой CFO, которая расшифровывается как Chief Financial Officer, стоит международное наименование позиции финансового директора. В большинстве компаний она соответствует уровню вице-президента или заместителя гендиректора по финансам (англ. Finance Vice President).

За аббревиатурой CFO, которая расшифровывается как Chief Financial Officer, стоит международное наименование позиции финансового директора. В большинстве компаний она соответствует уровню вице-президента или заместителя гендиректора по финансам (англ. Finance Vice President).

CFO (финансовый директор) руководит финансовым подразделением компании (если оно выделено в отдельный блок). Нередко финансовый директор руководит бухгалтерией и подразделением финансового контроля. Таким образом, часто позиции главбуха и CFO могут совмещаться.

В прямом подчинении CFO находятся и сотрудники отдела внутреннего аудита и комплаенс, а также корпоративного казначейства (т.е. блока, отвечающего за корпоративные финансы: работу с банками, кредитными учреждениями, инвесторами, управление ликвидностью, финансовыми рисками и т.д.)

Финансовый директор также несет ответственность за формирование финансового плана (или бюджета организации) и принятие, например, решений в сфере ценообразования. Поэтому ему, как правило, прямо подчиняется и отдел бюджетирования.

За что отвечает CFO (финансовый директор)

Поэтому в зону ответственности CFO входят следующие направления деятельности компании:

Данный список представляет собой лишь общий перечень и не является окончательным, поскольку финансовый директор, являющийся на предприятии ключевой фигурой после генерального директора, может отвечать также и за ряд других вопросов и проектов (в зависимости от специфики работы компании), в том числе, относящихся не только непосредственно к финансовой, но и к коммерческой и административной сфере. Ведь финансовый директор несет прямую ответственность не только за текущий финансовый результат деятельности компании, но и за ее стратегическое развитие.

Должностные обязанности CFO:

Как ищут CFO

Поскольку претендент на должность CFO в любой компании должен обладать очень широким кругом компетенций и быть глубоко осведомленным обо всех корпоративных бизнес-процессах, на эту должность чаще всего назначаются сотрудники, имеющие существенный опыт работы внутри самой компании. Нередко финансовых директоров могут «переманивать» из компаний-конкурентов.

Опытный финансовый директор – «штучный» товар на рынке труда, поэтому подбор кандидатов часто происходит «кулуарно». Поиск кандидата на вакансию финансового директора через кадровые агентства и рекрутинговые сервисы сравнительно редкое явление. К тому же, замена CFO всегда сопряжена с рисками утечки важной информации и ущерба репутации компании.

Однако, если раньше (лет 20 назад) финансовыми директорами становились, как правило, выходцы из отделов бухгалтерии и финансового контроля, современные требования к кандидатам на позицию CFO настолько расширились, что руководителям компаний все чаще приходится прибегать к помощи профессиональных рекрутеров для поиска идеального кандидата на должность своего зама по финансовой части.

Кроме того, нередко поиск нового финансового директора происходит на фоне внутреннего или внешнего кризиса в компании, когда на кону стоит вопрос выживания бизнеса. Это значит, что кандидат на позицию финансового директора столкнется с решением специфических задач, которые потребуют от него не только отличного знания «предмета», но и подходящих личностных качеств. Для их правильной оценки может потребоваться опыт профессиональных консультантов.

Требования к кандидату на позицию CFO

Даже если постараться перечислить только общие пожелания работодателей к будущему CFO, то получится весьма объемный список. Самыми распространенными и общими требованиями являются знание основ финансов, бухучета, бюджетирования, финансового анализа, налогообложения, договорного права и валютного законодательства. Для крупных и иностранных корпораций обязательно владение английским языком и опыт составления отчётности по международным стандартам.

Часто (но не всегда) кандидат должен иметь опыт работы в сегменте рынка, к которому относится компания. Опыт работы непосредственно на позиции финансового директора не всегда является решающим, но обязателен опыт принятия бизнес-решений и реализации стратегических проектов развития компании.

Иногда к соискателям на должность финансового директора могут предъявляться специфические требования, например, опыт проведения IPO (Initial Public Offering, первичное размещение акций компании на открытом рынке), организации системы централизованного казначейства, реструктуризации кредитов и т.д.

Профильное образование будущего финансового директора — это диплом специалиста по таким направлениям, как:

Дополнительно может потребоваться степень МВА по финансовому профилю или наличие дополнительного юридического образования. Существенным плюсом для такого сотрудника является наличие таких профессиональных сертификатов, как:

Что касается личностных характеристик, то тут потребуется стратегическое мышление и те коммуникативные навыки, что помогут «ужиться» с генеральным директором и подчиненными. Многое в личностном профиле идеального кандидата зависит от сферы деятельности компании, однако ему в любом случае желательно обладать «железными нервами»: будь то крупных завод или небольшая инвестиционная компания.

Ведь в своей работе CFO придется ежедневно сталкиваться с такими трудностями, как жесткие временные рамки и огромное количество срочных запросов от руководства, нестабильность на финансовых рынках (в том числе, ограничение кредитных ресурсов или резкие колебания валютного курса, которые, например, для импортеров/экспортеров могут обернуться срочным пересмотром финансового плана), ужесточение законодательства в сфере деятельности компании, сложность в коммуникации с другими отделами или низкий уровень профессиональной подготовки финансовых кадров.

Ступени карьеры CFO

Для того чтобы достичь позиции CFO, большинству соискателей придется проработать в финансах от 10 до 15 лет, при этом не менее трех-пяти лет в одной компании и не менее двух лет на руководящей должности.

Примерно треть финансовых директоров в России имеют опыт работы за границей, и более половины из них считают, что именно этот опыт внес весомый вклад в их удачную карьеру.

Финансистам, готовящим себя к позиции CFO, в первую очередь стоит задуматься о повышении квалификации через программы высшего образования, курсы и программы краткосрочного обучения, вебинары, и т.д. Немаловажным является и участие в профессиональных мероприятиях, конференциях и семинарах.

Однако более важен практический “синтетический” опыт управления и принятия бизнес-решений на стыке финансов и других областей деятельности компании. Приобрести его можно даже не занимая руководящего поста, но постепенно расширяя собственную сферу ответственности, вникая в бизнес-процессы и проекты смежных подразделений.

Большинство финансовых директоров начинали свою карьеру в экономическом, бухгалтерском или аналитическом блоках. При этом, если раньше у выходцев из бухгалтерии было больше шансов возглавить финансовое подразделение компании, то сегодня большей популярностью у рекрутеров являются кандидаты с финансовым мышлением, которое, как известно, отлично от традиционного бухгалтерского.

Зарплата финансового директора

На максимальный доход вправе рассчитывать соискатели с опытом работы более 5 лет на должности финансового директора.

Widget not in any sidebars

Свободный денежный поток (Free Cash Flow). Что это такое и как его считать

Почти все компании в презентации к финансовым результатам за отчетный период указывают такой важный показатель, как «свободный денежный поток». Понимание принципов его расчета и того, для чего он используется, необходимо каждому инвестору.

Что такое FCF

Согласно определению FCF (Free Cash Flow) представляет собой денежные средства за определенный период, которыми компания располагает после инвестиций на поддержание или расширение своей базы активов (Capex). Это измерение финансовых показателей и здоровья компании.

Существует два типа свободного денежного потока: свободный денежный поток для фирмы (FCFF) и свободный денежный поток для акционеров (FCFE).

Свободный денежный поток (FCF) — это денежные потоки, доступные всем инвесторам в компании, включая акционеров и кредиторов.

Данный показатель не является стандартизированным бухгалтерским показателем, т.е. вы не сможете найти его в отчетности компании. Менеджмент компании может рассчитывать FCF отдельно и использует его для наглядности финансового положения компании. Чаще всего подсчитанный FCF можно найти в презентациях компании, пресс-релизе или анализе руководством финансового состояния и результатов деятельности компании (MD&A).

Существует 3 основных метода расчета FCF

Выбор способа расчета зависит от того, насколько глубоко вы хотите проанализировать денежные потоки компании и на каких данных производится расчет показателя (исторических или прогнозных).

1 способ — самый простой, рассчитанный на первичную оценку денежных потоков компании по фактическим данным:

FCF = Чистые денежные потоки, полученные от операционной деятельности — капитальные затраты (Capex).

То есть из полученных за период денег от основной деятельности мы вычитаем капитальные затраты на поддержание или расширение производства.

Рассчитаем свободный денежный поток за I квартал 2018 г. на примере компании «Северсталь».

Капитальные затраты мы можем найти в отчете об инвестиционной деятельности. В данном случае они складываются из двух статей — Приобретение основных средств + приобретение нематериальных активов.

(В скобках подписана цифра, соответствующая строке в отчетности выше).

2 способ — более сложный, который более подробно раскрывает причины изменения свободного денежного потока:

FCF = EBITDA — налог на прибыль уплаченный — капитальные затраты (Capex) — изменения в оборотном капитале (NWC, Net working capital change)

То есть «грязный показатель» денежного потока (EBITDA) мы очищаем от налогов и изменения в оборотном капитале. Обратите внимание, что для расчета берутся именно фактически уплаченные налоги на прибыль, которые отражается в отчете о движении денежных средств компании. Это обусловлено тем, что FCF показывает реальные деньги, которые остаются в компании, в то время как уплаченные и бумажные налоги могут расходиться в несколько раз.

Что касается изменения в оборотном капитале, то каждый период компания должна поддерживать чистые оборотные активы, чтобы заниматься своей операционной деятельностью. Если она захочет увеличить выручку, она вынуждена будет увеличивать оборотный капитал, что в свою очередь требует привлечение дополнительных денежных средств из операционного потока на приобретение дополнительных активов.

Изменение в оборотном капитале также берется из отчета о движении денежных средств, тем не менее, компании не всегда его приводят в нем. Тогда мы можем посчитать NWC change самостоятельно из баланса компании, путем подсчета изменений оборотных активов и обязательств относительно предыдущего периода.

Расчет FCF вторым способом для компании «Северсталь»:

Получился результат больше, чем в первом случае. Не забываем, что EBITDA может содержать неденежные статьи, на которые необходимо корректировать свободный денежный поток.

3 способ подобен второму методу, но используется для прогнозных целей:

FCF = EBIT*(1-tax) + амортизация — капитальные затраты — изменения в оборотном капитале

Данный метод отличается от предыдущего исключительно учетом налогов. Поскольку он используется в целях прогнозирования, мы не знаем какими будут реально уплаченные налоги. Тогда в рамках метода используется эффективная средняя налоговая ставка (tax), рассчитанная на исторических данных.

Перечисленные формулы — это базовые формулы в классическом понимании. На практике расчет FCF корректируется разовые или неденежные статьи. Примерами могут служить вычеты, связанные с поступлениями в пенсионный фонд компании, или покупка других бизнесов (она не является частью капитальных затрат).

Таким образом, для каждой фирмы необходимо модернизировать стандартные формулы, чтобы учесть все моменты, связанные с компанией, а также страновыми или отраслевыми особенностями.

В презентации компании «Северсталь» можно найти подробный расчет показателя FCF:

Менеджмент компании отклоняется от классической формулы и вычитает выплаченные проценты (interest paid), а также прочие корректировки (other adjustments). Таким образом, в теоретическом понимании это больше похоже на показатель FCFE, о котором мы поговорим дальше.

Зачем нужен показатель FCF

Теперь давайте разберемся, зачем всем так нужен этот показатель FCF и почему большинство западных компаний привязывают дивидендные выплаты именно к нему.

Свободный денежный поток отражает ту сумму денег, которые зарабатывает компания от операционной деятельности. В отличие от прибыли FCF показывает, насколько компания умеет генерировать денежные потоки (исключает бумажные доходы), которые могут быть направлены на следующие цели:

1. Выплата дивидендов

2. Выкуп акций с биржи (Buyback)

4. Сделки M&A, скупка непрофильных активов

5. Сбережение денег на балансе

Напомним, один из способов оценки справедливой стоимости компании — это модель DCF (дисконтированных бедующих денежных потоков компании). То есть FCF и его динамика определяет рыночную стоимость акций компании, поскольку чем значительней денежные потоки, тем больше оснований у инвесторов рассчитывать на большие дивиденды (существуют исключения).

Тем не менее, многие компании придерживаются последнего варианта, поскольку боятся, что, если начнут увеличивать дивидендные выплаты, то в скором времени столкнуться с проблемами ликвидности.

Не стоит думать, что FCF это западный показатель, не пригодный для российских реалий. Он является концептуальным, и его смысл не теряется ни при каких обстоятельствах. Однако, если компания отчитывается только по РСБУ, рассчитать его будет гораздо сложнее.

Показатель FCFE (Free cash flow to equity)

FCFE — это разновидность свободного денежного потока, который показывает сколько от FCF приходится на акционеров. Это значение достаточно условная оценка, поскольку акционеры получают лишь дивиденды.

Основное различие между FCFF и FCFE заключается в том, что из FCFF вычитается часть денег, принадлежавшая кредитором. Формула данного показателя выглядит следующим образом:

FCFE = FCF — проценты уплаченные — (долг погашенный за период — долг выпущенный за период)

То есть, если компания нарастила долг за период, то она увеличила свободный денежный поток, которым могут распоряжаться акционеры. Показатель FCFE показывает сумму денег за период, которые акционеры могут использовать для своих нужд (выплата дивидендов, buyback) без вреда для операционной деятельности компании.

Уплаченные проценты мы также можем найти в отчете о движении денежных средств. Изменение долга находится либо в разделе финансовой деятельности ОДДС, либо отражается как изменение суммарного долга из баланса компании к предыдущему периоду.

Для компании «Северсталь» показатель FCFE равен:

Однако показатель свободного денежного потока, приходящегося на акционеров, имеет свои недостатки:

1. FCFE гораздо волатильней во времени, а следовательно менее предсказуем в финансовом моделировании.

2. Большое значение на показатель FCFE оказывает изменение долга за период. Проблема в том, что чаще всего компания не может использовать долг в любых целях (за исключением кредитных линий). Обычно существуют жесткие условия, которые ограничивают менеджмент компаний использовать привлеченные деньги, например, для выплаты дивидендов. В противном случае кредиторы имеют право вето.

Хоть показатель FCFE является больше теоретическим, но он также полезен как FCFF для анализа финансовой деятельности компании.

БКС Брокер

Последние новости

Рекомендованные новости

Итоги торгов. Сохраняем лидирующую динамику, возглавив мировое ралли

Лидеры падения ноября. Какие бумаги все еще перепроданы

Две бумаги, выигрывающие от более быстрого сокращения QE

Каким будет курс доллара в конце года

Акции VEON теперь на Мосбирже. Разбор эмитента

Высокие дивиденды в валюте с отсечками до Нового года

В лидеры по оборотам на СПБ вышли акции, обвалившиеся на 60%

Почему акции Apple держатся огурчиком на штормовом рынке

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Что такое денежный поток и какие бывают его разновидности

Довольно часто встречается, что компания отчитывается о получении прибыли за определенный период, но реальных денег на счетах не имеет. Это происходит по причине включения в расчет чистой прибыли неденежных статей, таких как амортизация, курсовые корректировки и списания.

Для определения способности компании генерировать реальные деньги, нужно отслеживать денежный поток компании (Cash Flow, CF), который показывает приход и расход реальных денежных средств.

В отчетности выделяют 3 вида денежного потока: операционный, финансовый и инвестиционный.

Операционный денежный поток (OCF) отражает поступления и расход от основной деятельности эмитента, без учета поступлений и расходов по займам.

Для его расчета из полученной выручки вычитают все операционные расходы и стоимость материалов, заработную плату и налоги, а также проценты, уплаченные по кредитам и облигациям.

Выручка – себестоимость – маркетинговые и административные расходы + обесценение и амортизация – уплаченные налоги +/- изменение оборотного капитала.

CFO = EBITDA – уплаченные налоги +/- изменение оборотного капитала.

Финансовый денежный поток (CFF) отражает изменения капитала компании за счет выплаты дивидендов, buyback или эмиссии акций, поступлений и/или возврата займов.

Расчет простой: суммируются все поступления и вычитаются все расходы.

Инвестиционный денежный поток (CFI) учитывает расходы на инвестиции и капитальные затраты, а также доходы, полученные от продажи активов и от инвестиционной деятельности.

Сумма трех видов денежного потока является чистым денежным потоком (Net Cash Flow, NCF).

Анализ NCF необходим для оценки эффективности и способности компании и ее менеджмента распоряжаться деньгами.

FCF можно без ущерба для бизнеса направить на выплату дивидендов, buyback, погашение долга или на сделки M&A.

Подписывайтесь на Кабинет инвестора в Telegram! Там еще много интересного!

Что такое денежный поток

Ежеквартально все компании публикуют свою отчётность. На неё пристально смотрят инвесторы, которые зачастую руководствуются изменением динамики различных показателей отчетов в принятии решений о денежных вложениях. Причём компании, чьи акции торгуются на бирже, публикуют отчетность по МСФО (международным стандартам финансовой отчетности), которая предполагает наличие балансового отчёта, отчёта о прибылях/убытках, отчёта о движении денежных средств и о движении акционерного капитала. Естественно, более перспективной для получения прибыли и вложений будет компания, деятельность которой способна в большей мере генерировать денежные средства.

Чтобы понимать, как в компании используются деньги, стоит обращать внимание на отчёт о движении денежных средств и такую величину, как денежный поток. О том, что относится к денежным потокам и как они рассчитываются, расскажет наша сегодняшняя статья.

Содержание данного отчёта утверждено Приказом Министерства финансов Российской Федерации от 02.07.2010 № 66н (в редакции Приказа Минфина РФ от 05.10.2011 № 124н). Данный отчёт показывает источники получения компанией денежных средств и направления их расходования. Отчёт содержит в своей структуре три группы направления денежных движений: от операционной, инвестиционной и финансовой деятельностей компании.

Что касается операционной деятельности компании, то эта группа данных отчёта показывает движение денежных средств от основной деятельности, куда входит расчёт с поставщиками, оплата труда, а также денежные средства, полученные за реализацию товаров и услуг и прочее. Движение денежных средств от инвестиционной деятельности показывает их направления в реализации более долгих процессов, таких как приобретение и продажа основных средств, прочих долгосрочных активов, а также прочие доходы от ранее сделанных инвестиций. На практике инвестиционная деятельность часто бывает расходной графой, так как компании требуются средства на стратегическое развитие. Основной направленностью финансовой деятельности компании является получение прибыли от управления временно свободными денежными средствами, которые компания может как привлекать, так и вкладывать.

Из отчёта о движении денежных средств инвесторы делают выводы о денежных потоках (Cash Flow) от указанных видов деятельности, которые показывают, какая сумма от определённого вида деятельности осталась в итоге в компании за отчётный период. Соответственно, разделяют операционный денежный поток, денежный поток от инвестиционной деятельности и денежный поток от финансовой деятельности. Причём данные потоки могут быть как положительными (приносить деньги в компанию), так и отрицательными (представлять из себя затратные статьи).

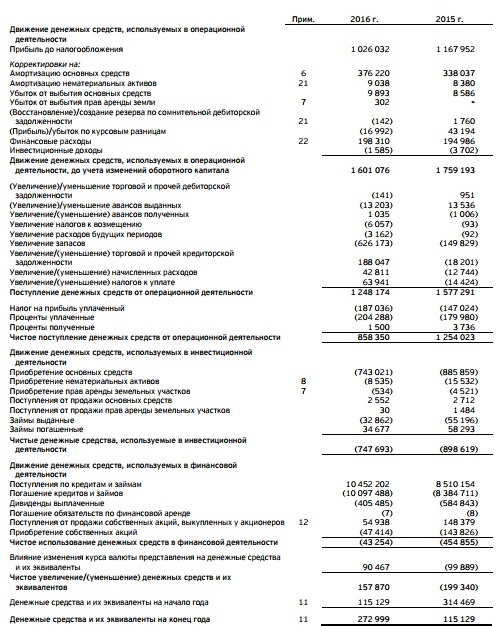

Если посмотреть представленную отчётность «Магнита», то видно, что денежный поток от операционной (Cash Flow from Operation (CFO)) деятельности составил 858 350 тыс. долл. США. Денежный поток от инвестиционной деятельности (или Cash Flow from Investing (CFI)) составил747 693 тыс. долл. США, а денежный поток от финансовой деятельности (или Cash Flow from Financial (CFF)) составил −43 254 тыс. долл. США.

Исходя из представленных чисел, можно вычислить показатель чистого денежного потока компании (Net Cash Flow (NCF)), который будет равен сумме трех ранее описанных денежных потоков: операционного, инвестиционного и финансового. То есть в нашем случае — равного 858 350 + (-747 693) + (-43 254), что составит 67 403 тыс. долл. США.

Выделяют также свободный денежный поток компании (или Free Cash Flow (FCF)), причём его наиболее используемая инвесторами вариация называется «свободный денежный поток фирмы» (или Free Cash Flow Firm (FCFF)) и используется для оценки привлекательности компании инвесторами с точки зрения генерируемых свободных денежных средств.

Как определить свободный денежный поток компании? FCFF вычисляется как разность между NCF (67 403 тыс. долл. США) и CapEx (Capital Expenditure — капитальными затратами). Величина CapEx определяется из отчёта о движении денежных средств как сумма значений граф отчёта об инвестиционной деятельности «Приобретение основных средств» — 743 021 тыс. долл. США и «Приобретение нематериальных активов» — 8 535 тыс. долл. США. CapEx «Магнита» равен 751 556 тыс. долл. США. Соответственно, FCFF равен разности представленных показателей 67 403 тыс. долл. США — 751 556 тыс. долл. США, что составляет −684 153 тыс. долл. США.

Правильное понимание того, что входит в денежный поток компании, является основой для принятия решения о целесообразности осуществления инвестиций в ту или иную компанию. Но, как и любой другой показатель фундаментального анализа, денежный поток целесообразно рассматривать как в комплексе с другими показателями фундаментального анализа, так и сравнивая денежные потоки других компаний внутри отрасли, причём за несколько отчётных периодов.