Коэффициент покрытия долга формула по балансу

Привет, на связи Василий Жданов в статье рассмотрим коэффициент покрытия долга. Среди индикаторов эффективности хозяйственной деятельности коммерческих предприятий выделяют коэффициент покрытия долга (коэффициент обслуживания долга) DSCR (Debt Service Coverage Ratio), который позволяет оценивать финансовые возможности заемщиков к исполнению взятых на себя денежных обязательств.

Что такое коэффициент покрытия долга

Коэффициент покрытия долга (обслуживания долга) относится к индикаторам плеча/покрытия и оценки степени платежеспособности и представляет собой финансовый показатель, демонстрирующий общую способность заемщика к исполнению денежных обязательств перед контрагентами. Можно выразиться и так, что коэффициент обслуживания долга показывает достаточность денег у заемщика для погашения задолженностей:

Важно! Говоря о долговых обязательствах, подразумевают сумму основного долга, проценты за пользование заемными средствами и арендные платежи.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

С какой целью рассчитывается коэффициент покрытия долга

Внешние и внутренние финансовые аналитики занимаются вычислением коэффициента обслуживания задолженности для того, чтобы узнать, имеется ли у исследуемого предприятия денежная прибыль (денежный поток в составе прибыли), объема которой хватало бы для исполнения долговых обязательств с учетом набежавших процентов.

Важно! Вычисление значений коэффициента за 1 год бесполезно, т.к. анализа такого короткого периода недостаточно для получения заключения о способности обслуживания задолженности. Имеет смысл производить расчет индикатора только на весь оставшийся срок выплаты займа.

К примеру, расчет коэффициента необходим в случаях оформления кредита в банковском учреждении или любой другой кредитной организации, т.к. требуется проверить, обладает ли заемщик денежными потоками, которые будут направлены на погашение займа. Только получив значения DSCR, банк может быть уверен в получении своих средств обратно, да еще с процентами за пользование деньгами. Другими словами, коэффициент позволит кредитору проверить кредитные качества потенциального заемщика. DSCR также помогает определить сумму кредита, которую банк может без боязни убытков выдать заемщику.

Как рассчитать коэффициент покрытия долга DSCR

Существует несколько способов расчета показателя DSCR, но мы рассмотрим 2 наиболее часто применяемых метода:

| Метод расчета DSCR | Формула расчета |

| Традиционный Рассматривает чистую прибыль. |  Скорректированную чистую прибыль можно рассчитать так:

Формула общей задолженности:

|

| По cash-flow (кэш-фло, по денежному потоку) Рассматривает операционный денежный поток. Учитывает только средства, доступные для погашения долговых обязательств. |    |

Существует и альтернативный способ вычисления DSCR. Чтобы произвести расчет коэффициента обслуживания задолженности, требуется выписать следующие сведения, содержащиеся в финансовой отчетности анализируемой компании:

Для расчета DSCR можно воспользоваться следующей формулой, включающей в себя перечисленные выше значения:

| ЧП (чистая прибыль) | Значение данного показателя можно увидеть: — в балансе счета прибылей и убытков, на лицевой стороне отчета о прибыли и убытках; — в отчете о финансовом положении из бухгалтерского баланса (из остатка счета прибыли и убытков вычесть текущий остаток). |

| П (проценты) | Общий размер набежавших по кредиту процентов за пользование денежными средствами (за нынешний период). |

| А (аренда) | Сумма арендных платежей за текущий год (уже уплаченных или запланированных к уплате). |

| НР (неденежные расходы) | Все расходы, появившиеся в счете о прибыли и убытках по причине наличия платежей, которые уже были выполнены ранее либо будут выполнены в будущем (временные разницы). К таковым относятся, например: — резервы, условные обязательства и прочие отложенные расходы; — резервы по сомнительным дебиторским задолженностям; — амортизация НМА (авторские права, патенты, ТЗ, гудвил…); — амортизация объектов ОС; — списание затрат, которые имели место до старта хозяйственной деятельности фирмы. |

| ОД (обслуживание долга) | Выплаты по кредиту включают в себя суммы, идут на погашение основного долга (тела кредита) и процентов за пользование заемными средствами. |

| ТК (тело кредита) | Погашение основного долга (тела кредита) — это сумма задолженности, которая уже была уплачена или только планируется к уплате в анализируемом периоде. |

Коэффициент покрытия долга: анализ и интерпретация

Мало рассчитать значение DSCR — нужно правильно проанализировать результаты вычисления и интерпретировать их. Кредитора интересует прогноз финансовых результатов за будущий период времени, на который предполагается выдать кредит. К примеру, потенциальный заемщик подает заявку на долгосрочный кредит со сроком выплат 15 лет. В таком случае банковские аналитики будут рассчитывать показатель покрытия долга на каждый из этих 15 лет и сравнивать значение с 1. Коэффициент покрытия долга для конкретного финансового периода принимает абсолютное значение:

Важно! Если при расчетах показателей аналитик банка выясняет, что DSCR потенциального заемщика

Коэффициент покрытия долга, DSCR

Назначение DSCR

Достаточное значение DSCR обеспечивает запас прочности для компании при выплате кредита, а для банка создает такие условия кредитования, при которых риск, связанный с заемщиком, будет находиться на приемлемом уровне.

Идея использования DSCR

Если в графике платежей по инвестиционному кредиту зафиксировано, что все заработанные деньги идут на погашение кредита и выплату процентов, то любое снижение доходов проекта приведет к тому, что компании придется скорректировать платежи банку. Но такая ситуация не может устраивать банк, долговое финансирование обычно опирается на жесткий, заранее определенный график платежей, который должен соблюдаться вне зависимости от колебаний в бизнесе заемщика.

Как рассчитать DSCR

Формула для расчета DSCR, применяемая в проектном финансировании:

где:

CFADS — денежный поток, доступный для обслуживания долга. Подробное описание этого показателя и правил его расчета есть в нашей статье CFADS

P — запланированные выплаты основной суммы долга

I — проценты по кредиту, которые надо будет выплатить в соответствующем периоде

Показатель DSCR рассчитывают отдельно для каждого периода, в котором предусмотрен возврат долга.

Поскольку вариант, основанный на CFADS, требует наличия отчета о движении денежных средств, расчет показателя DSCR иногда упрощают и представляют, например, в следующем виде:

Этот подход не учитывает колебаний в оборотном капитале, выплат по налогу на прибыль, притока финансирования из других источников. На практике, однако, при кредитовании инвестиционного проекта он дает близкий результат по следующим причинам:

Требования к значению DSCR

DSCR>1,1 — для проектов, где надежность прогнозируемых денежных потоков очень высока, или банк является участником проекта;

DSCR>1,2 — в некоторых крупных или обеспеченных гарантиями проектах, а также для отдельных отраслей (например, для регулируемых отраслей, где и потребление, и цены можно предсказать с высокой степенью уверенности);

DSCR>1,4 — наиболее распространенное требование к покрытию в проектах, реализуемых на действующем предприятии;

DSCR>1,5 — условие, которое банки часто включают в свои предложения кредитных продуктов для проектного финансирования, то есть в случаях, когда кредит привлекается для создания производства с нуля.

Пример расчета DSCR

Пример расчета показателя DSCR в модели инвестиционного проекта можно загрузить здесь: dscr.xlsx

Обратите внимание на следующие характеристики расчета:

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Денежный поток, доступный для обслуживания долга, CFADS

Определение CFADS и его расчет

CFADS, Cash Flow Available for Debt Service или денежный поток, доступный для обслуживания долга — свободный денежный поток, полученный компанией в отчетном периоде, который может быть использован для выплаты процентов и основной суммы по ее долгам.

Формула расчета CFADS:

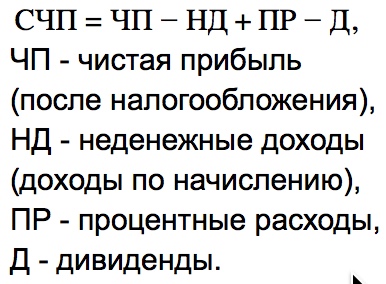

CFADS = CFO + Проценты + CFI + Взносы акционеров + Новый долг

где:

CFO — Cash Flow from Operating Activities, суммарные операционные денежные потоки

Проценты — уплаченные проценты по кредитам, которые были вычтены из операционных денежных потоков. Для расчета CFADS мы не должны вычитать расходы на уплату процентов, поэтому надо вернуть эти суммы в денежный поток.

CFI — Cash Flow from Investing Activities, суммарные инвестиционные денежные потоки (как правило, это отрицательные суммы).

Взносы акционеров — новые поступления акционерного капитала

Новый долг — средства от долгового финансирования, поступившие в отчетном периоде.

Замечание о налоге. Исключение процентов по кредитам из рассчитанного денежного потока должно повлиять на налог на прибыль — он вырастет. Для того, чтобы учесть это, большинство зарубежных методических правил предусматривает пересчет налогооблагаемой прибыли и налога без влияния процентов по кредитам (подобно тому, как это делается при расчете свободного денежного потока FCFF). Однако в российских методиках, таких как методические рекомендации Фонда развития промышленности или ВЭБ.РФ, корректировка налога на прибыль не предусмотрена.

Несколько долгов разного старшинства

Показатель CFADS основан на предположении, что компания использует либо один источник долга, либо несколько долгов, которые имеют равнозначное старшинство, то есть ни один из долгов не имеет юридически установленного приоритета в праве на денежные потоки компании. В действительности компания может использовать разные виды долга, при этом у нее может быть основной, старший долг и субординированный долг, держатели которого получают выплаты только при условии, что по все запланированные выплаты по старшему долгу уже сделаны. В этом случае алгоритм расчета CFADS будет следующим:

Использование CFADS в финансовом анализе

CFADS используют в проектном финансировании, где на его основе рассчитывают три дополнительных показателя:

DSCR, Debt Service Coverage Ratio — коэффициент покрытия долговых платежей, важнейший показатель в планировании инвестиционных кредитов, так как именно его используют для расчета допустимого графика возврата кредита.

LLCR, Loan Life Coverage Ratio — коэффициент покрытия за весь срок кредита, используют для оценки долговой нагрузки, создаваемой кредитом.

PLCR, Project Life Coverage Ratio — коэффициент покрытия за срок проекта, показатель, похожий на LLCR, но вычисляемый за период проекта.

CFADS и EBITDA

Показатель CFADS применяют для анализа долговой нагрузки компании. Другой возможный подход к этому анализу основан на коэффициентах, рассчитанных с использованием EBITDA, например, TD/EBITDA.

Хотя оба варианта достаточно распространены, они имеют существенные отличия. Чтобы наглядно их обозначить приведем способ расчета CFADS с использованием EBITDA :

| CFADS | = EBITDA – Налог на прибыль – Прирост чистого оборотного капитала – CFI + Взносы акционеров + Новый долг |

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Как анализировать коэффициент покрытия долга (DSCR)?

Коэффициент покрытия долга (DSCR, от англ. ‘debt service coverage ratio’) широко используется кредиторами для проверки того, обладает ли компания-заемщик достаточным денежным потоком для обслуживания долга. Рассмотрим методы расчета DSCR, порядок анализа и улучшения этого показателя.

Коэффициент покрытия долга (DSCR) показывает способность компании обслуживать свои долговые обязательства за счет прибыли, полученной от ее основной деятельности. Долговые обязательства включают сумму основного долга, проценты, арендные платежи.

Согласно простому определению DSCR, значение этого коэффициента, превышающее 1, подразумевает, что компания сможет обслуживать свои долговые обязательства, включая основную сумму долга и проценты за счет операционного дохода, полученного в течение года.

С другой стороны, значение меньше 1 может оказаться неблагоприятным, поскольку это будет означать, что доходы, полученные в течение года, недостаточны для удовлетворения всех текущих долговых обязательств компании.

DSCR обычно используется кредиторами, чтобы проверить, способны ли заемщики погасить свои долговые обязательства. Этот показатель также позволяет проанализировать сумму долга, которая может быть предоставлена заемщику.

Основные методы расчета DSCR.

| Методы расчета DSCR | |

| Традиционный DSCR | DSCR по кэш-фло (денежному потоку) |

| Скорректированная чистая прибыль / Общий долг | Денежные средства, доступные для обслуживания долга / Общий долг |

Существует несколько методов расчета DSCR, но два из них особенно распространены. Далее приводится объяснение этих методов.

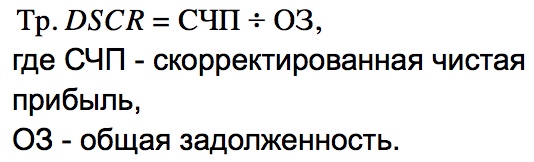

Традиционный DSCR.

В этом методе при расчете DSCR учитывается скорректированная чистая прибыль. Ниже приведена формула традиционного DSCR (англ. ‘traditional DSCR’):

Традиционный DSCR =

Скорректированная чистая прибыль / Общий долг

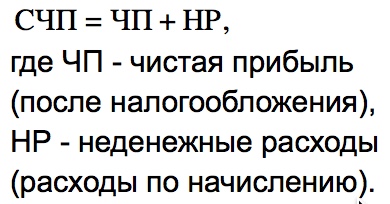

Скорректированная чистая прибыль = Прибыль после налогообложения (чистая прибыль) + Неденежные расходы (расходы по начислению)

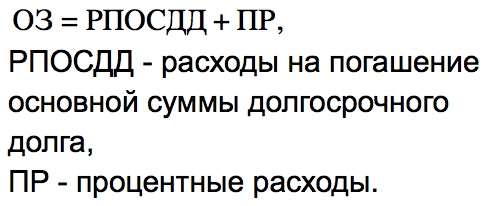

Общий долг = Расходы на погашение основной суммы долгосрочного долга + Процентные расходы

Рассмотрим пример для лучшего понимания расчета.

Пример.

Ниже приводится выписка из ежегодных отчетов семейной компании.

Остатки на конец года, д.е.

Прибыль после уплаты налогов

Погашение долгосрочного долга

Чистый операционный доход (денежный поток от основной деятельности)

Изменения в оборотном капитале

Расчет традиционного DSCR:

Расчет чистой прибыли

Прибыль после уплаты налогов

+ Амортизация (Неденежные расходы)

Скорректированная чистая прибыль (A)

Расчет общей задолженности (суммы обслуживания долга)

Текущая часть долгосрочного долга к погашению

Общий долг (B)

DSCR (A) / (B)

934 / 448 = 1,93

В этом примере DSCR составляет 1,93, это означает, что за один год компания получила операционный доход, который почти в два раза превышает ее долг, что очень хорошо. Она может легко погасить свой долг.

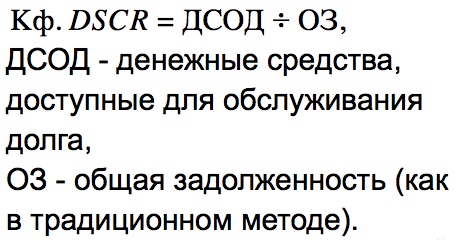

DSCR по кэш-фло (денежному потоку).

Как следует из названия DSCR по кэш-фло (англ. ‘Cash flow DSCR’), этот метод учитывает в расчете DSCR чистую прибыль, полученную от операционного денежного потока. Формула для этого метода:

DSCR по кэш-фло = Денежные средства, доступные для обслуживания долга / Общий долг

Обратите внимание, что знаменатель (Общий долг или общие долговые обязательства) остается таким же, как и в традиционном DSCR, но числитель меняется.

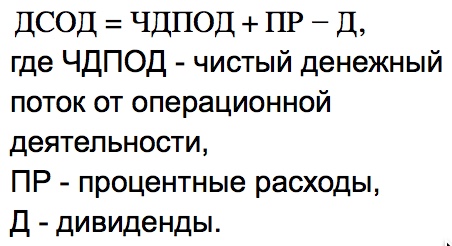

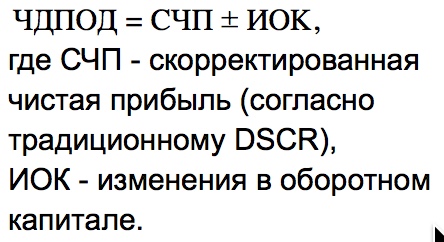

Чистый денежный поток от операционной деятельности = Скорректированная чистая прибыль (согласно традиционному DSCR) +/- Изменения в оборотном капитале

Рассчитаем DSCR по кэш-фло для предыдущего примера.

Расчет DSCR по кэш-фло:

Денежные средства, доступные для обслуживания долга

Скорректированная чистая прибыль (A)

Изменения в оборотном капитале

Денежные средства, доступные для обслуживания долга (A)

Прибыль после уплаты налогов

Изменения в оборотном капитале

Чистый операционный доход

Денежные средства, доступные для обслуживания долга (A)

Расчет общей задолженности (суммы обслуживания долга)

Текущая часть долгосрочного долга к погашению

Общий долг (B)

DSCR (A) / (B)

6 / 448 = 0,01

Таким образом, мы можем видеть, что DSCR компании равен 0,01 и у нее нет денежных средств для обслуживания своего долга. Как правило, это означает, что компания финансово нездоровая, но это не всегда так.

Разница между двумя методами расчета DSCR и их применение.

Традиционный DSCR рассматривает чистую прибыль, тогда как денежный поток DSCR рассматривает операционный денежный поток.

Мы можем сказать, что DSCR по кэш-фло (денежному потоку) является очень строгим показателем, поскольку он учитывает только денежные средства, доступные для обслуживания долга компании. Это не означает, что у компании нет денег на обслуживание долга, это означает, что, возможно, имеющиеся денежные ресурсы инвестируются в такие статьи, как запасы, дебиторская задолженность и т. д., которые не учитываются текущем денежном потоке.

Например, растущая компания может иметь очень низкий DSCR по кэш-фло, так как для увеличения продаж ее текущий доход может быть инвестирован в поддержание высокого уровня запасов, оборачиваемость которых в настоящий момент не высока, но они могут быть легко конвертированы в денежные средства, если потребуется. Если аналитик анализирует такую компанию с высокими темпами роста, он должен учесть эти факторы, а затем прийти к выводу о способности компании обслуживать долг.

Наконец, никакой финансовый коэффициент не следует рассматривать изолированно. Это касается и DSCR: его никогда не следует рассматривать как самостоятельный финансовый показатель. Целостный взгляд на все коэффициенты ликвидности, активности, рычагов и покрытия даст более глубокое и четкое понимание финансового состояния компании и будущих перспектив ее роста.

Как анализировать коэффициент покрытия долга (DSCR)?

Коэффициент покрытия долга (DSCR) широко используется кредиторами для проверки того, обладает ли компания-заемщик достаточным денежным потоком для обслуживания долга. В этом случае решение о продлении кредита зависит от значения этого коэффициента.

Компания, нуждающаяся в долгосрочном кредите, готовит прогнозы на будущие периоды для оценки жизнеспособности проекта. Кредиторов интересует период, на который они предоставляют кредит. Например, необходимый срок кредита составляет 10 лет. Для каждого из этих 10 лет будет рассчитан DSCR, и каждое значение должно быть как минимум больше, чем 1.

Для конкретного финансового года, коэффициент покрытия долга является абсолютным. Это значение интерпретируется по разному, в зависимости от того, ниже или выше оно 1.

DSCR ниже 1.

Что означает, если DSCR оказывается ниже «1»? Это связано с тем, что числитель (скорректированная прибыль) меньше знаменателя (сумму обслуживания долга). Такое значение показателя можно интерпретировать как недостаточный объем доступных денежных средств по отношению к общим долговым обязательствам (сумме обслуживания долга).

Кредитор заинтересован в погашении основной суммы и процентов по предлагаемому кредиту. Поэтому, когда DSCR меньше «1», он приходит к выводу, что заемщик не сможет обслуживать кредит. Вот почему это не желательная ситуация. Причины того, что DSCR оказался ниже «1», могут заключаться в том, что бизнес-идея невыполнима, и из нее невозможно извлечь прибыль.

Другой причиной может быть срок кредита. Если срок кредита слишком мал, ежегодная сумма обслуживания кредита будет большой, и это может привести к снижению DSCR. Учитывая жизнеспособность и бизнес-модель компании, кредиторы могут вносить изменения в график оплаты. Они могут увеличить срок кредита или кривую графика погашения. В таких ситуациях также используется скорректированный DSCR.

DSCR выше 1.

Что происходит, когда DSCR выше 1? В этом случае числитель больше, чем знаменатель. Это можно интерпретировать так, что заемщик имеет достаточно денежных средств для расчета кредиторам (по основному долгу и процентам).

В этом случае кредитор будет предоставлять деньги, потому что у заемщика есть возможность погашения.

Можно с уверенностью сказать, что ситуация «DSCR выше 1» лучше, чем «DSCR ниже 1». Тем не менее мы не совсем ясно, какой должна быть идеальная ситуация.

Идеальный DSCR.

Очевидно, что более высокое соотношение выглядит лучше с точки зрения кредитора. Тем не менее нужен какой-то критерий для принятия решения.

В основном DSCR от 1,25 до 2 считается хорошим и удовлетворительным. Как можно более высокий DSCR нужен потому, что он рассчитывается на основе прогнозов. Всегда существует риск того, что прогнозы не будут корректными. Также возможны аномальные периоды. Это требует гарантий безопасности.

Нормы идеального DSCR могут различаться в разных странах, для разных видов кредитов, разных отраслей и т. д.

Слишком высокий DSCR.

Имеется в виду DSCR более 2.5, 3, 4 и т. д. То есть слишком хороший показатель. Что это значит? Слишком высокий DSCR означает, что компания может брать в долг больше денег, но не делает этого.

Другими словами, потенциальная выгода от финансового рычага из-за низкой доли долга в структуре капитала не используется компанией. Более высокий долг в структуре капитала снижает общую стоимость капитала, поскольку заемный капитал (долг) является более дешевым источником капитала для бизнеса.

Как улучшить коэффициент покрытия долга (DSCR)?

Снижение цен на закупку сырья и материалов.

Любое сокращение расходов может увеличить прибыль после уплаты налогов и тем самым повысить эффективность DSCR. Расходы можно сократить путем переговоров и пересмотра контрактов с поставщиками сырья, расходных материалов и т. д.

Более выгодные поставщики.

С помощью тендерной системы отбора поставщиков можно сравнить ценовые предложения различных поставщиков, и выбрать поставщика с лучшими ценами и приемлемым качеством. После того, как процесс закупок будет улучшен, эффективность и экономия средств из-за этого отразятся в прибыли после уплаты налогов, что, в свою очередь, улучшит DSCR.

Увеличение доходов.

Увеличение срока кредита.

Увеличение срока кредита уменьшит годовой размер обслуживания кредита. Это уменьшит знаменатель формулы и тем самым увеличит DSCR.

Уменьшение ставки кредита.

Сумма процентов является частью знаменателя формулы DSCR, и если процентная ставка до некоторой степени уменьшается, сумма процентов также уменьшится и это приведет к уменьшению суммы обслуживания долга. Это уменьшит знаменатель и, следовательно, улучшит DSCR.

Эффект баллонирования платежей.

Для всех новых предприятий характерная ситуация заключается в том, что денежный поток в начальные периоды деятельности очень низок из-за более низкого объема операционной деятельности.

Корректировка графика платежей с учетом реалистичного денежного потока, то есть низкий размер платежей в течение первых нескольких лет, а затем их увеличение, называется эффектом баллонирования (от англ. ‘ballooning effect’). Кредиты с такими платежами иногда называют ‘шаровыми кредитами’.

Это позволяет сделать DSCR приемлимым как в начальные годы, так и в последующие годы. В противном случае, DSCR будет слишком низким в начальный период и слишком высоким в более поздние периоды.