Достаточность собственного капитала

Достаточность собственного капитала (Tier 1 Capital Ratio) — это отношение собственного капитала банка к взвешенным по риску активам (RWA). RWA — это суммарные активы банка, взвешенные по уровню кредитного риска согласно формуле, которая определяется Регулятором (обычно центральным банком). Большинство банков следуют в этом вопросе рекомендациям Базельского Комитета (Basel II). Активы, эквивалентные наличным, обычно имеют нулевой вес риска, а некоторые кредиты могут иметь вес риска до 100%.

При выборе RWA коэффициентов банк может следовать либо Стандартизированному подходу, либо подходу на основе внутренних моделей кредитного риска (Internal ratings-based approach, IRB).

Стандартизированный подход определяет одинаковые для всех банков его применявших стандартные веса для различных типов активов. При использовании внутренних моделей, веса определяются банком индивидуально на основе информации о корреляциях, дополнительном обеспечении и пр. Подход внутренних моделей позволяет снизить коэффициенты, но требует утверждения моделей у Регулятора.

2) Н2 — норматив мгновенной ликвидности. Характеризует способность банка овечать по своим обязательствам до востребования. Минимальное значение установлено Банком России на уровне 15%.

3) Н3 — норматив текущей ликвидности. Характеризует способность банка отвечать по своим текущим обязательствам (исполняемым в срок до 30 дней от отчетной даты). Минимальное значение установлено Банком России на уровне 50%.

4) Н4 — норматив долгосрочной ликвидности. Ограничивает долгосрочные активы банка. Максимально допустимое значение установлено Банком России на уровне 120%.

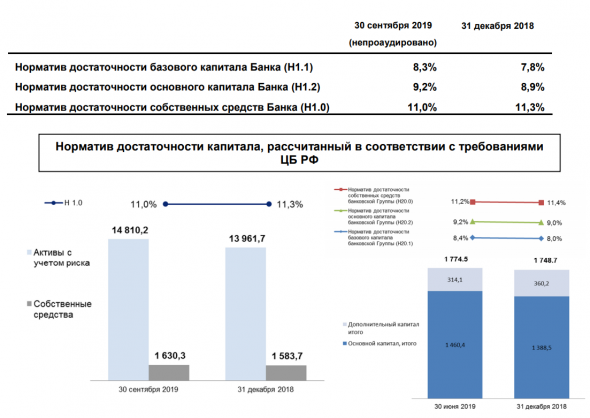

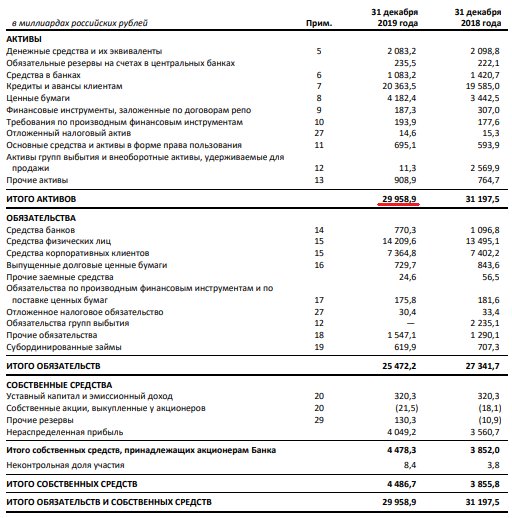

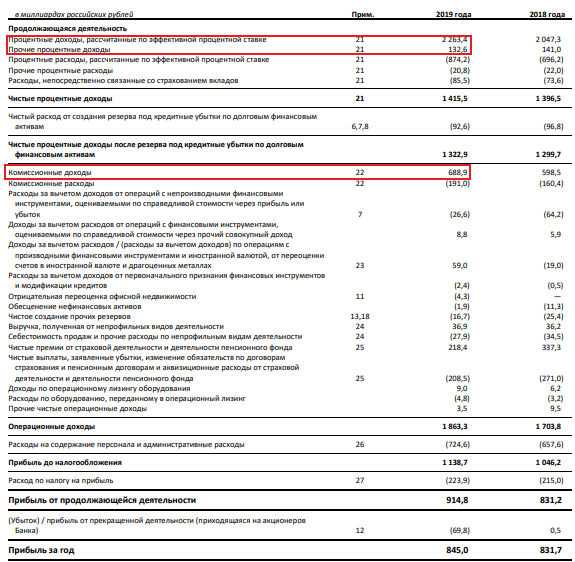

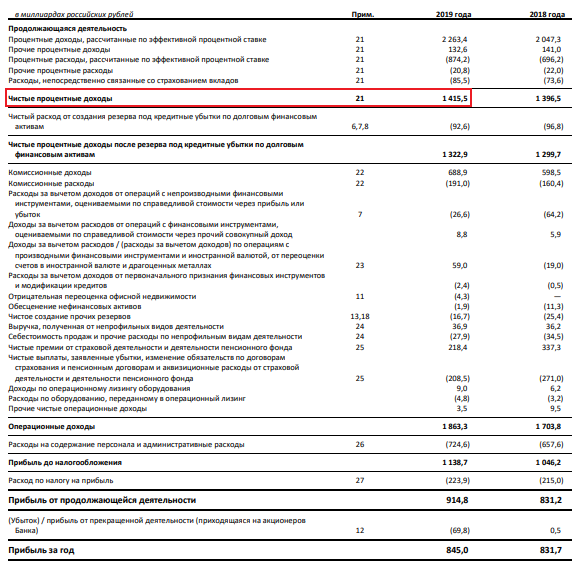

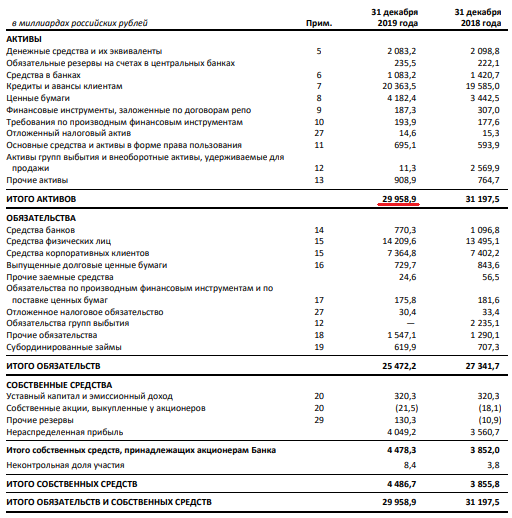

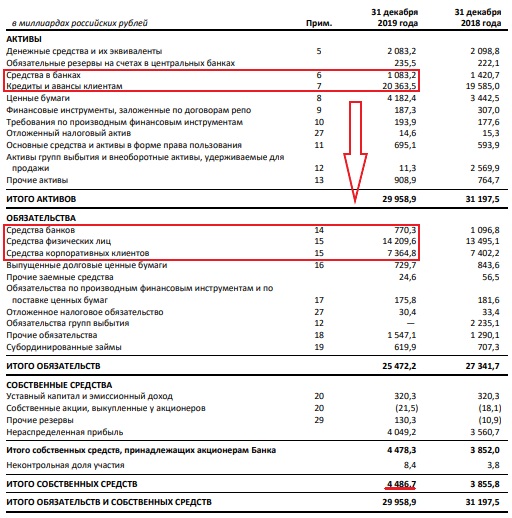

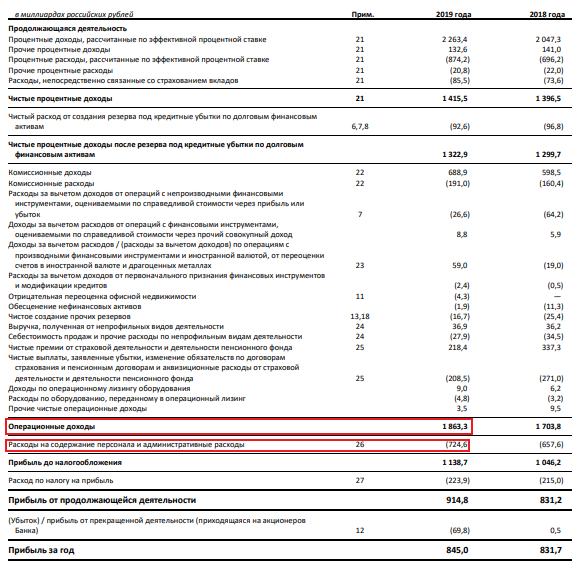

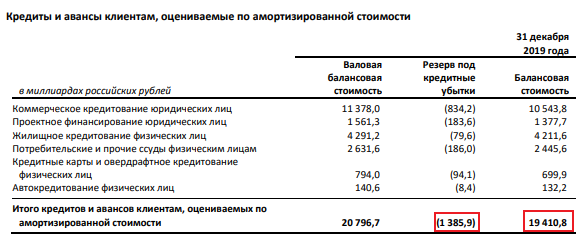

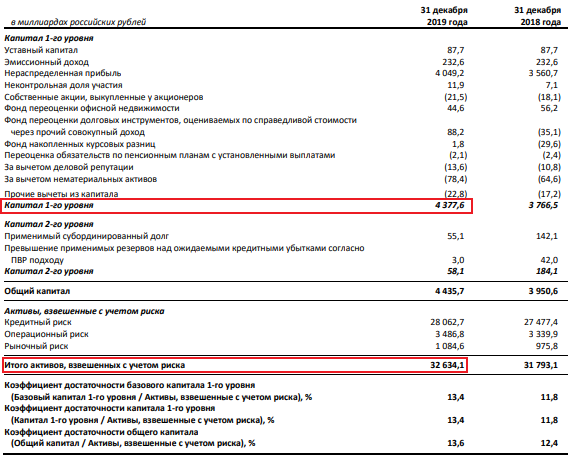

Пример расчета норматива капитала банка ВТБ:

file:///C:/Users/User/Downloads/Report_9M19_RUS.PDF

Капитал 1 уровня: обзор

Что такое Капитал 1 уровня: обзор?

Капитал 1 уровня используется для описания достаточности капитала банка и относится к основному капиталу, который включает собственный капитал и раскрытые резервы. Собственный капитал включает инструменты, которые не могут быть погашены по усмотрению держателя.

Капитал первого уровня – это, по сути, наиболее совершенная форма капитала банка – деньги, которые банк хранит для поддержания его функционирования во время всех выполняемых им рискованных операций, таких как торговля / инвестирование и кредитование.

Как работает капитал первого уровня

С точки зрения регулирующего органа, капитал первого уровня является основным показателем финансовой устойчивости банка, поскольку он состоит из основного капитала.

[Важно: акционерный капитал включает инструменты, которые не могут быть погашены по усмотрению держателя.]

Однако такие инструменты должны соответствовать строгим условиям. Капитал, приобретенный с помощью этих инструментов, может составлять только 15% от общего капитала банка первого уровня. Третье Базельское соглашение (первая версия была выпущена в 2009 году) призвано покончить с капиталом, заработанным с помощью инновационных инструментов.

Изменения в соглашение были внесены в 2013 году. Срок реализации окончательной версии третьего соглашения перенесен на конец марта 2019 года.

Базель III (также известный как третье Базельское соглашение) был разработан с целью устранения недостатков в финансовом регулировании, выявленных мировым финансовым кризисом 2007 и 2008 годов.

Коэффициент капитала первого уровня сравнивает собственный капитал банка с его совокупными активами, взвешенными с учетом риска (RWA). RWA – это все активы банка, взвешенные по кредитному риску. Большинство центральных банков устанавливают формулы для весовых коэффициентов риска активов в соответствии с руководящими принципами Базельского комитета.

Капитал 1-го уровня по сравнению с капиталом 2-го уровня

Капитал первого уровня является основным источником финансирования банка. Обычно в нем хранятся почти все накопленные средства банка. Эти средства создаются специально для поддержки банков, когда убытки покрываются, чтобы не приходилось закрывать обычные бизнес-функции.

Согласно выпущенной версии Базеля III минимальный коэффициент достаточности капитала составляет 6%. Этот коэффициент рассчитывается путем деления капитала первого уровня на его общие активы, основанные на оценке риска.

Капитал 2-го уровня включает инструменты гибридного капитала, резервы на покрытие убытков и переоценки, а также нераскрытые резервы. Этот капитал работает как дополнительное финансирование, потому что он не так надежен, как первый уровень. В 2017 году в соответствии с Базелем III минимальный коэффициент общего капитала составлял 12,5%, что означает, что минимальный коэффициент капитала 2 уровня составляет 2%, в отличие от 10,5% для коэффициента капитала уровня 1.

Финансовые мультипликаторы, применяемые для оценки банков

При оценке нефинансовых компаний обычно используются всем известные показатели, такие как: чистая прибыль, оборачиваемость, EBITDA и ее отношения к долгу. Для финансовых организаций, таких как банки, многие из них утрачивают свое значение из-за специфики бизнеса.

В данной статье будут рассмотрены наиболее популярные показатели, применяемые в банковской отрасли, а также приведены примеры их оптимальных значений. В качестве примеров будут рассмотрены 5 крупнейших банков России.

Revenue или Gross income

CET1

Return on equity или ROE — это отношение чистой прибыли к капиталу компании. Отображает отдачу на вложенные акционерами денежные средства. В странах с развитой экономикой нормальным показателем считается 10%. Для развивающихся стран рассматривается цифра 10-20% и более.

У конкурентов этот показатель составит:

Банк «Санкт-Петербург» 11,9%

Return on assets или ROA, характеризует отдачу от использования всех активов организации. Для банков 2-5% считается хорошим показателем. Однако, много зависит от структуры бизнеса. Бизнес модель Тинькофф предполагает отсутствие банковских отделений, поэтому этот показатель у них будет значительно выше.

Рассчитывается этот показатель похожим на ROE образом, но здесь мы чистую прибыль делим на активы. У Сбербанка этот показатель равен 3,05%

Для остальных рассматриваемых банков:

Банк «Санкт-Петербург» 1,34%

Revenue или Gross income

Revenue (выручка) или Gross income (так у банков называется сумма процентных и комиссионных доходов). Под процентными доходами обычно понимают полученные проценты по кредитам, долговым ценным бумагам и средствам в банках. А под комиссионными доходами непосредственно комиссию за обслуживание всех счетов, кредитов, транзакций и т.п. Соответственно, чем больше эта выручка, тем лучше.

NIM

Net interest margin или чистая процентная маржа, рассчитывается как «чистые процентные доходы» (процентные доходы + процентные расходы) деленные на «итого активы». Показатель, похожий на ROA, также отображает отдачу от использования всех активов организации, но в чистых процентных доходах. То есть в доходах от процентов по кредитам, долговым ценным бумагам и средствам в банках.

Для рассматриваемых банков составляет:

Банк «Санкт-Петербург» 3,4%

Loans to deposit – отношение выданных банком кредитов к депозитам. Данный показатель отображает основную структуру деятельности банка. Нормальным считается соотношение 0.8-1, в РФ 0.7-1. Если показатель меньше 0.7, это значит, что большинство привлеченных банком средств (депозиты), он тратит не на выдачу кредитов, а на вложения в ценные бумаги. Соответственно и уровень доверия к такому банку ниже. Однако для таких банков, как «Санкт-Петербург» это можно считать нормальным (если значение не слишком низкое), так как большинство заемщиков с низким уровнем риска уходят в большие банки, такие как Сбербанк и ВТБ, из-за чего меньшим банкам приходится больше вкладывать в ценные бумаги, которые по их оценкам, могут нести меньшие риски по сравнению с сомнительными заемщиками.

Банк «Санкт-Петербург» 0,72%

Cost to income ratio показывает операционные расходы, как процент от операционной прибыли (OPEX/Gross income). Банки всегда стремятся снизить этот показатель. По идее, он должен масштабироваться со временем. То есть, при росте операционных доходов, он должен в процентном соотношении становиться меньше. Это условие должно выполняться, так как операционные расходы у банка обычно фиксированные и не увеличиваются от количества новых кредитов. Соответственно, при увеличении выручки операционные расходы изменяются незначительно, из-за чего данное условие можно считать приемлемым. Если оно выполняется, это значит, что банк хорошо справляется со своими обязанностями.

В зависимости от специфики отчетности банка он может рассчитываться по-разному.

Сбербанк считает его как расходы на содержание персонала/операционные доходы. За 2019 год получается 0.38%.

Cost of risk (стоимость риска) — показатель, характеризующий степень риска, которую берет на себя банк выдавая кредиты. Чем ниже показатель, тем лучше. Рассчитывается как сумма созданных резервов под кредитные потери, деленная на размер кредитного портфеля. Также возможен и другой расчет, включающий не все резервы, а только те, которые создавались в конкретном году. Их можно найти в отчете о прибылях и убытках, строка после чистых процентных доходов.

Сами резервы под кредиты рассчитываются по внутренним методикам банка. Обычно берутся показатели дохода, наличия/отсутствия просрочки по кредитам, возраст заемщика и т.п. Также резервы могут увеличиваться в течении жизни кредита. Например, если был взят кредит и по нему регулярно выплачивались проценты, то резерв был одним. Потом заемщик просрочил уплату на 30, 30-90, 90-180 или 180-360 дней и резерв изменялся при прохождении каждой из этих границ. Такие сроки у банков могут быть разными.

Common Equity Tier 1 или достаточность базового капитала по Базель III. Показатель, который более интересен ЦБ, нежели обычным инвесторам. Однако, в случае со Сбербанком нас он тоже интересует, так как в дивидендной политике банка указано, что при его соблюдении на уровне 12.5% в дивиденды будет направляться 50% чистой прибыли по МСФО. В противном случае – меньше.

Рассчитывается достаточно сложно. Для этого нужно взять капитал первого уровня (уставной капитал + эмиссионный доход + нераспределенная прибыль – гудвил и/или нематериальные активы) и поделить на активы, взвешенные по риску. Это специально рассчитанные банком активы, которые обычно превышают стоимость активов в стандартном балансе.

Таким образом, мы рассмотрели все наиболее популярные показатели, используемые инвесторами при оценке банков, а также разобрали практические примеры их расчета и показали, где их можно найти в отчетности на примере Сбербанка.

В следующей статье мы разберем оценку структуры кредитного портфеля банка и расскажем, как частный инвестор может самостоятельно оценить надежность банка, не прибегая к расчетам и какие наиболее популярные интернет ресурсы для этого можно использовать.

Что такое дефолт по облигациям и грозит ли он «Роснано»

Что такое дефолт по облигациям

Дефолт — это неспособность эмитента погасить долг, то есть ситуация банкротства. Технический дефолт — неспособность сейчас погасить обязательства, но возможность их все же выполнить в будущем.

По словам трейдера по облигациям ИК «Фридом Финанс» Александра Жуляева, технический дефолт фиксируют на следующий день после того, как компания нарушила график платежей. Но ей дают фиксированный срок (grace period), чтобы исправить ситуацию. Если за это время компания сумеет возобновить платежи, то реального дефолта не произойдет.

В случае технического дефолта обычно наступает реструктуризация, когда кредиторы и заемщик согласовывают новые условия погашения по сроку или ставке, временные каникулы на выплату купонов и другое, добавила Смирнова.

Тем не менее дефолт по конкретной облигации может быть объявлен и при отсутствии нарушения графика платежей по ней, рассказал Жуляев. Это может произойти в том случае, если в эмиссионных документах прописана возможность кросс-дефолта.

Кросс-дефолт — это неисполнение обязательств по одним ценным бумагам, которое влечет нарушение договора по другим. То есть дефолт по одному выпуску облигаций ведет к дефолту по другим выпускам этой же компании.

Чем дефолт грозит держателям облигаций

При техническом дефолте есть шансы, что держатели облигаций не потеряют свой капитал, а возможно, продолжат зарабатывать на облигации, если компания выправит ситуацию и расплатится по долгам, рассказала Смирнова.

По словам Жуляева, большинство облигаций — необеспеченные. При банкротстве эмитента требования владельцев таких облигаций удовлетворяются в предпоследнюю очередь. Обычно денег к этому моменту уже не остается.

Что делать инвестору, если его облигациям грозит дефолт

В случае технического дефолта необходимо изучить ситуацию. Вполне возможно, что задержка платежа чисто техническая, рассказал Жуляев. Смирнова также посоветовала оценить, каковы шансы на адекватную реструктуризацию без потерь. Например, будет ли увеличен срок погашения без понижения ставки. Кроме того, нужно понять, можно ли в разумные сроки сейчас выйти из бумаги и компенсировать убытки в других инструментах.

Допустим, в марте 2020 года вы увидели, что по определенной компании есть риск технического дефолта, а его условия вряд ли будут выгодными — баланс компании показывает, что средств мало, так что вероятно сильное удлинение срока облигации и каникулы на год-полтора по купонам. Тогда можно было продать бумаги, получить убыток, но вложить их в сильно просевшие акции и все отыграть менее чем за полгода, отметила финансовый консультант.

«Если же условия реструктуризации вы ожидаете адекватными и не сильно хуже текущих, а просадка по бумаге сильная, быстро ее не отбить, ситуация на рынках сложная, то можно оставаться в них до реструктуризации и далее до погашения или до комфортной вам цены выхода», — рассказала она.

По ее словам, если речь про реальный дефолт, то имеет смысл изучить баланс: если есть риски, что ситуация лучше уже не будет, то выходить из бумаги с убытками. Жуляев согласен, что в таком случае облигации лучше немедленно продать, если еще не поздно.

«А если же дефолт уже произошел, то необходимо готовиться к участию в различных процедурах в надежде истребовать хотя бы часть денег. Розничным инвесторам возвращать деньги придется через суд общей юрисдикции. Часто владельцы бумаг объединяются самостоятельно или с участием профильных ассоциаций и подают коллективные иски», — отметил трейдер.

Как выбрать облигации с минимальным риском дефолта

Изучить рейтинги от агентств

Жуляев считает, что риск дефолта можно оценить через расчет его вероятности на определенном промежутке времени. Этим занимаются рейтинговые агентства при присвоении эмитенту и его выпускам рейтингов. По его словам, для удобства простых инвесторов все рейтинговые агентства разбивают эмитентов на группы с близкими значениями вероятности дефолта и присваивают таким группам буквенно-цифровое значение, которое и обозначает рейтинг эмитента или облигации.

По рейтингу инвестор может выбрать подходящую по риску именно ему облигацию, полагает трейдер. При этом совсем не обязательно выбирать облигацию с минимальным риском дефолта, то есть максимальной надежностью, так как такие облигации приносят более низкий доход по сравнению с прочими инструментами, отметил он. Рейтинги от ААА (наивысшая оценка) до ВВВ- относят к инвестиционной категории и считают надежными.

Посмотреть на показатели компании

Смирнова же полагает, что выбирать только по рейтингу, госгарантиям или сроку на рынке недостаточно, как видно на примере «Роснано». Финансовый консультант рассказала, на какие показатели нужно смотреть, чтобы оценить финансовую устойчивость компании:

соотношение текущих активов к текущим пассивам должно быть выше 1, чтобы исключить кассовый разрыв ввиду нехватки ликвидности;

соотношение заемного капитала (краткосрочного и долгосрочного) к собственному — не выше 1,5–2. Для развивающихся бизнесов из развивающихся отраслей допустимо 3–4, но с пониманием, что все остальные коэффициенты в норме, а этот имеет тенденцию к сокращению плюс все происходит при невысокой ставке;

Interest coverage ratio — коэффициент покрытия процентов по заемному капиталу прибылью — выше 1.

Если речь про финансовую компанию, то коэффициенты нужны другие:

Common Equity Tier 1 capital (CET1) — коэффициент достаточности собственного капитала. В идеале от 10%, несмотря на то что Базельский стандарт устанавливает минимум ниже 10%. Однако Смирнова отметила, что предпочитает подстраховаться;

Total capital ratio (Tier 1 and Tier 2) — коэффициент достаточности капитала 1-го и 2-го уровня, не ниже 14–15%;

Non-performing loans — доля просроченных кредитов в портфеле, не выше 8%;

Liquidity Coverage Ratio (LCR) — показатель краткосрочной ликвидности, не ниже 130–140%;

Net Stable Funding Ratio (NSFR) — показатель чистого стабильного фондирования на регулярной основе, не ниже 115–120%.

Какие проблемы в «Роснано» могут привести к дефолту и что может случиться с компанией

В пятницу, 19 ноября, на Мосбирже приостановили торги облигациями «Роснано». Компания заявила, что «накопленный непропорциональный долг и текущая финансовая модель компании требуют корректировок». Она провела встречу с кредиторами и крупными держателями облигаций, с которыми обсудила свое финансовое положение и возможные сценарии реструктуризации. Компания на 100% принадлежит государству.

После возобновления торгов отдельные выпуски облигаций падали на 35%. Во вторник, 23 ноября, в Минфине России заявили, что государственные гарантии по долгам «Роснано» будут соблюдены в полном объеме. В министерстве отметили, что правительство прорабатывает механизмы повышения эффективности компании, в том числе по выходу «из исторического проектного портфеля». После этого заявления стоимость облигаций «Роснано» выросла.

«Поскольку «Роснано» полностью принадлежит государству и, по версии Fitch, имеет рейтинг ВВВ, то есть равный суверенному рейтингу России, то, полагаю, дефолт зависит исключительно от поддержки акционера, то есть государства», — считает Смирнова.

По ее словам, если это была бы частная компания без какой-либо поддержи государства, то, глядя на ее баланс, можно было бы точно говорить о техническом дефолте в ближайший год.

Жуляев отметил, что уже 1 декабря «Роснано» предстоит выплатить ₽4,7 млрд с учетом процентов. В 2022 году к погашению подойдут облигации еще на ₽30 млрд. Смирнова добавила, что на процентные выплаты по долгам компания тратит ₽11,5 млрд, то есть половину выручки, если смотреть на отчетность за девять месяцев 2021 года. «Так что при малейшем росте себестоимости и иных затрат или падении выручки прибыль может легко уйти в минус», — сказала она.

При этом текущие наиболее ликвидные активы компании на конец третьего квартала составляли менее ₽39 млрд. Если выручка немного упадет, а затраты вырастут, то «Роснано» в ближайший год может столкнуться с нехваткой средств либо на погашение облигаций, либо на выплату купонов, полагает финансовый консультант.

«Конечно, многое зависит от условий реструктуризации, если до нее дойдет. По облигациям с госгарантией точно все должно быть выполнено, по обычным — возможна реструктуризация в более длинный долг, вопрос — насколько длинный: если речь про погашение в 2023–2024 годах вместо 2022 года, то это посильно и не критично», — рассказала консультант.

Жуляев отметил, что компания признала невозможность обслуживания долгов в ближайшем будущем и предпочла заранее начать переговоры о реструктуризации. «Допускаю, что ближайшее погашение компания еще сможет осилить, так что дефолта не ожидаю. Но реструктуризация будет почти наверняка, так как альтернатива этому — только крупное вливание денег от государства, а Минфин России, по слухам, в переговорах не участвовал», — полагает трейдер.

«Судя по последним данным, Минфин не рассматривает варианты, которые предусматривали бы прекращение обслуживания тех выпусков «Роснано», по которым есть госгарантии. Судьба остальных выпусков пока, насколько я могу судить, под вопросом», — добавил Алексей Ковалев, аналитик «Финама».

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Tier 1 Common Capital Ratio Definition

:max_bytes(150000):strip_icc()/adam_hayes-5bfc262a46e0fb005118b414.jpg)

:max_bytes(150000):strip_icc()/CharleneRhinehartHeadshot-CharleneRhinehart-ca4b769506e94a92bc29e4acc6f0f9a5.jpg)

What Is the Tier 1 Common Capital Ratio?

Tier 1 common capital ratio is a measurement of a bank’s core equity capital, compared with its total risk-weighted assets, and signifies a bank’s financial strength. The Tier 1 common capital ratio is utilized by regulators and investors because it shows how well a bank can withstand financial stress and remain solvent. Tier 1 common capital excludes any preferred shares or non-controlling interests, which makes it differ from the closely-related tier 1 capital ratio.

Key Takeaways

The Formula for the Tier 1 Common Capital Ratio Is

Tier 1 Common Capital Ratio

What Does the Tier 1 Common Capital Ratio Tell You?

A firm’s risk-weighted assets include all assets that the firm holds that are systematically weighted for credit risk. Central banks typically develop the weighting scale for different asset classes; cash and government securities carry zero risk, while a mortgage loan or car loan would carry more risk. The risk-weighted assets would be assigned an increasing weight according to their credit risk. Cash would have a weight of 0%, while loans of increasing credit risk would carry weights of 20%, 50%, or 100%.

Regulators use the Tier 1 common capital ratio to grade a firm’s capital adequacy as one of the following: well-capitalized, adequately capitalized, undercapitalized, significantly undercapitalized or critically undercapitalized. To be classified as well-capitalized, a firm must have a Tier 1 common capital ratio of 7% or greater, and not pay any dividends or distributions that would reduce that ratio below 7%.

A firm characterized as a systemically important financial institution (SIFI) is subject to an additional 3% cushion for its Tier 1 common capital ratio, making its threshold to be considered well-capitalized at 10%. Firms not considered well-capitalized are subject to restrictions on paying dividends and share buybacks.

The Tier 1 common capital ratio differs from the closely-related Tier 1 capital ratio. Tier 1 capital includes the sum of a bank’s equity capital, its disclosed reserves, and non-redeemable, non-cumulative preferred stock. Tier 1 common capital, however, excludes all types of preferred stock as well as non-controlling interests. Tier 1 common capital includes the firm’s common stock, retained earnings and other comprehensive income.

Bank investors pay attention to the Tier 1 common capital ratio because it foreshadows whether a bank has not only the means to pay dividends and buy back shares but also the permission to do so from regulators. The Federal Reserve assesses a bank’s Tier 1 common capital ratio during stress tests to discern whether a bank can withstand economic shocks and market volatility.

Example of the Tier 1 Common Capital Ratio

If we were instead computing the standard tier 1 capital ratio, it would be calculated as 8% since it would include the preferred shares.