Обеспеченные долговые обязательства (CDO)

Фондовый рынок, как впрочем и большинство остальных сфер человеческой деятельности, не стоит на месте, а постоянно меняется и развивается с течением времени. В добавок к таким, ставшим уже классическими, ценным бумагам как акции и облигации, периодически добавляются всё новые и новые виды финансовых инструментов. Одним из таких, относительно передовых, инструментов стали обеспеченные долговые обязательства или CDO.

Появились CDO относительно недавно — в 1987 году, и выпущены они были ныне уже не существующей банковской организацией Drexel Burnham Lambert Inc. Целью выпуска этих бумаг было превращение неликвидных активов банка в ликвидные. В числе активов любой банковской организации выдающей кредиты есть задолженность клиентов. Долги по кредитам, сами по себе, обладают очень низкой ликвидностью. Рано или поздно задолженность по большинству выданных кредитов будет выплачена, но пока этого не произойдёт денег банку не видать. Точнее, так было, пока не появились CDO.

Что же такое CDO? Эта аббревиатура расшифровывается как Collateralized debt obligations, что в переводе на русский язык означает — обязательства обеспеченные долгом. Они представляют собой кредитные деривативы — производные финансовые инструменты в основе которых лежат различные долговые бумаги (долги по кредитам, транши бумаг выпущенных в рамках секьюритизации, кредитные дефолтные свопы (CDS), облигации и т.п.).

Другими словами, CDO — это такие ценные бумаги, которые позволяют своим владельцам получать прибыль за счёт тех денег, которые поступают в банк от выплаты обязательств по кредитам лежащим в их основе. Помимо этой прибыли, покупая CDO, инвесторы берут на себя и риск того, что обеспечивающие их долговые обязательства не будут выполнены (или будут выполнены не в полной мере).

Использование CDO позволяет банкам снизить уровень кредитного риска, а инвесторам и спекулянтам — получать арбитражную или спекулятивную прибыль. А кроме этого, обеспеченные долговые обязательства, превращая неликвидные активы в ликвидные, повышают общую ликвидность рынка.

В зависимости от конкретного типа активов лежащего в их основе, CDO могут быть нескольких основных видов:

Кроме этого есть такое понятие, как синтетические CDO. В их основе лежат не сами активы (долговые обязательства), а лишь риски по ним.

Ипотечный кризис в США

Именно CDO стали тем детонатором, который послужил причиной ипотечного кризиса в США в 2007 году. Как же это произошло? Фишка состояла в том, что при создании CDO банки могли закладывать под их обеспечение активы с самой разной степенью риска. При этом, созданные таким образом CDO получали наивысший кредитный рейтинг (ААА). Популярность CDO росла, банки стали выдавать ипотечные кредиты практически всем желающим, не особо вникая в кредитные истории и не изучая платёжеспособность своих клиентов (появились т.н. субстандартные кредиты).

В итоге получалась довольно парадоксальная ситуация. Доходность росла (за счёт включения в состав высокорискованных активов), а кредитный рейтинг оставался на самом высоком уровне. Естественно, это вызвало повышенный спрос на CDO как со стороны частных, так и со стороны крупных институциональных инвесторов (большинству из которых устав не позволяет вкладывать деньги в инструменты с рейтингом ниже AAA).

Так раздувался пузырь, который в итоге лопнул в 2007 году и подорвал сначала основы всей американской экономики, а затем привёл и к мировому финансовому кризису 2008 года.

На эту тему есть прекрасный фильм «Игра на понижение» в котором идёт речь о тех людях, которые вовремя сумели заметить признаки перегрева рынка недвижимости и решили на этом заработать серьёзные деньги. В 2006 году, в разгар популярности ипотечных CDO, никто всерьёз не задумывался о том, что их рынок может не то что лопнуть, а даже просто войти в нисходящий тренд. Никто не открывал коротких позиций по обеспеченным ипотечными долгами обязательствам, а вот герои фильма это сделали и в тот момент, когда пузырь лопнул, цены на CDO стремительно полетели вниз, а открытые короткие позиции стали показывать настолько гигантскую прибыль, что её не смогли выплатить банки (это привело ко многим банкротствам). Если вы ещё не видели этот фильм, то очень советую его посмотреть.

Обеспеченное долговое обязательство (CDO)

Синтетический инвестиционный продукт, представляющий различные займы, объединенные вместе и проданные кредитором.

Что такое обеспеченное долговое обязательство (CDO)?

Обеспеченное долговое обязательство (CDO) — это синтетический инвестиционный продукт, который представляет собой различные займы, объединенные вместе и проданные кредитором на рынке. Держатель обеспеченного долгового обязательства теоретически может получить заемную сумму от первоначального заемщика в конце периода ссуды. Обеспеченное долговое обязательство — это разновидность производной ценной бумаги, поскольку ее цена (по крайней мере, теоретически) зависит от цены какого-либо другого актива.

Структура обеспеченного долгового обязательства

Исторически базовые активы обеспеченных долговых обязательств включали корпоративные облигации, суверенные облигации и банковские ссуды. CDO собирает доход от набора обеспеченных долговых инструментов и распределяет полученный доход между приоритетным набором ценных бумаг CDO.

Как и в случае с акциями (привилегированные и обыкновенные акции), ценные бумаги старшего CDO оплачиваются перед мезонинным CDO. Первые CDO включали в себя CDO денежных потоков, то есть не подлежали активному управлению со стороны управляющего фондом. Однако к середине 2000-х годов, накануне рецессии 2008 года, CDO с рыночной оценкой составляли большинство CDO. Управляющий фондом активно управлял CDO.

Преимущества обеспеченных долговых обязательств

Жилищный пузырь и обеспеченные долговые обязательства

Исторически считалось, что дома принципиально отличаются от других активов, таких как облигации и акции компаний. Поэтому рынок жилья был проанализирован иначе, чем рынок других инвестиционных инструментов. Сделки на рынке жилья обычно представляют собой операции на крупные суммы с участием физических лиц, и относительная частота таких операций невысока по сравнению с облигациями или акциями, которые могут переходить из рук в руки несколько раз в течение дня.

В 2003 году Алан Гринспен, тогдашний председатель Федеральной резервной системы, снизил целевую ставку по федеральным фондам до 1% с максимума в 6,5% в 2001 году. Этот шаг побудил банки увеличивать объемы кредитования, чтобы воспользоваться преимуществами доступного легкого кредита. Банки также предоставляли жилищные ссуды заемщикам, которые в прошлом обычно не имели права на получение ипотечных ссуд.

Обеспеченное ипотечным покрытием долговое обязательство

CDO, обеспеченный ипотекой, владеет частями многих индивидуальных ипотечных облигаций. В среднем CDO с ипотечным покрытием владеет частями сотен отдельных ипотечных облигаций. Ипотечные облигации, в свою очередь, содержали тысячи индивидуальных закладных. Таким образом, предполагается, что CDO с ипотечным покрытием снижает риск небольшого жилищного кризиса за счет диверсификации по многим ипотечным облигациям.

До финансового кризиса 2008 года CDO с ипотечным покрытием считались очень надежным инвестиционным инструментом. Однако такие CDO были особенно подвержены системному коллапсу мирового рынка жилья. В 2007-2008 годах цены на жилье упали во всем мире.

Дополнительные ресурсы:

Благодарим вас за то, что вы прочитали объяснение обеспеченного долгового обязательства Finansistem. Finansistem предлагает программу сертификации специалистов по финансовому моделированию и оценке (FMVA) ™ для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

Синтетические обеспеченные долговые обязательства (CDO)

Что такое синтетический CDO?

Синтетический CDO, иногда называемый обеспеченным долговым обязательством, инвестирует в неденежные активы, чтобы получить доступ к портфелю активов с фиксированной доходностью. Это один из видов обеспеченных долговых обязательств (CDO) – структурированный продукт, который объединяет активы, генерирующие денежные средства, которые объединяются в пулы и продаются инвесторам. Синтетические CDO обычно делятся на кредитные транши в зависимости от уровня кредитного риска, принимаемого на себя инвестором. Первоначальные инвестиции в CDO осуществляются нижними траншами, тогда как старшие транши могут не включать первоначальные инвестиции.

Понимание синтетических CDO

Синтетические CDO – это современный прорыв в области структурированного финансирования, который может предложить инвесторам чрезвычайно высокую доходность. Они не похожи на другие CDO, которые обычно инвестируют в обычные долговые продукты, такие как облигации, ипотека и ссуды. Вместо этого они получают доход, инвестируя в неденежные производные инструменты, такие как свопы на дефолт по кредиту (CDS), опционы и другие контракты.

В то время как традиционный CDO приносит продавцу доход от денежных активов, таких как ссуды, кредитные карты и ипотека, ценность синтетического CDO исходит из страховых премий по свопам на дефолт по кредиту, оплачиваемых инвесторами. Продавец занимает длинную позицию по синтетическому CDO, предполагая, что базовые активы будут работать. Инвестор, с другой стороны, занимает короткую позицию, предполагая, что базовые активы дефолт.

Инвесторы могут оказаться на крючке гораздо большего, чем их первоначальные вложения, если в контрольном портфеле произойдет несколько кредитных событий. При синтетическом CDO все транши получают периодические платежи на основе денежных потоков от свопов кредитного дефолта.

Обычно на выплаты по синтетическим CDO влияют только кредитные события, связанные с CDS. Если кредитное событие происходит в портфеле с фиксированным доходом, синтетический CDO и его инвесторы несут ответственность за убытки, начиная с траншей с самым низким рейтингом и постепенно увеличивая их.

Краткий обзор

Синтетические CDO генерируют доход от неденежных производных инструментов, таких как свопы на дефолт по кредиту, опционы и другие контракты.

Синтетические CDO и транши

Транши также известны как срезы кредитного риска между уровнями риска. Обычно три транша, используемые в основном для CDO, называются старшим, мезонинным и долевым. Старший транш включает ценные бумаги с высокими кредитными рейтингами, как правило, с низким уровнем риска и, следовательно, с более низкой доходностью.

И наоборот, транш на уровне капитала несет в себе более высокую степень риска и содержит производные инструменты с более низким кредитным рейтингом, поэтому он предлагает более высокую доходность. Хотя транш на уровне капитала может предложить более высокую доходность, это первый транш, который поглотит любые потенциальные убытки.

Транши делают синтетические CDO привлекательными для инвесторов, поскольку они могут получить доступ к CDS, исходя из своего аппетита к риску. Например, предположим, что инвестор желает инвестировать в синтетический CDO с высоким рейтингом, который включает казначейские облигации США и корпоративные облигации с рейтингом AAA – наивысшим кредитным рейтингом, предлагаемым Standard & Poor’s. Банк может создать синтетический CDO, который предлагает выплату доходности казначейских облигаций США плюс доходность корпоративных облигаций. Это будет синтетический CDO с одним траншем, который включает только транш высшего уровня.

Ключевые выводы

Синтетические CDO: тогда и сейчас

Синтетические CDO были впервые созданы в конце 1990-х годов как способ для крупных держателей коммерческих займов защитить свои балансы, не продавая займы и не нанося ущерба отношениям с клиентами. Они становились все более популярными, потому что у них, как правило, более короткий срок службы, чем у CDO с денежным потоком, и нет продолжительного периода наращивания прибыли для инвестиций. Синтетические CDO также легко настраиваются андеррайтером и инвесторами.

Они подверглись резкой критике за их роль в кризисе субстандартной ипотеки, который привел к Великой рецессии. Изначально инвесторы имели доступ только к субстандартным ипотечным облигациям, поскольку существовало много ипотечных кредитов. Но с созданием синтетических CDO и свопов кредитного дефолта, риски этих активов увеличились, и инвесторы не осознавали, что базовые активы были намного более рискованными, чем они думали. Когда домовладельцы объявили дефолт по своим ипотечным кредитам, рейтинговые агентства понизили рейтинг CDO, заставив инвестиционные фирмы уведомить инвесторов, что они не смогут вернуть свои деньги.

Несмотря на свое неоднозначное прошлое, синтетические CDO могут пережить возрождение. Инвесторы, ищущие высокую доходность, снова обращаются к этим инвестициям, и крупные банки и инвестиционные фирмы реагируют на спрос, нанимая кредитных трейдеров, которые специализируются в этой области.

Обеспеченное долговое обязательство (CDO)

Что такое Обеспеченное долговое обязательство (CDO)?

Обеспеченное долговое обязательство (CDO) – это сложный структурированный финансовый продукт, который поддерживается пулом кредитов и других активов и продается институциональным инвесторам. CDO – это особый тип производного инструмента, поскольку, как следует из его названия, его стоимость определяется другим базовым активом. Эти активы становятся залогом в случае невозврата кредита.

Понимание обеспеченных долговых обязательств

Для создания CDO инвестиционные банки собирают активы, генерирующие денежный поток, такие как ипотека, облигации и другие виды долговых обязательств, и переупаковывают их в отдельные классы или транши в зависимости от уровня кредитного риска, принимаемого инвестором.

Типы CDO

Как структурированы CDO?

В таблице обратите внимание, что чем выше кредитный рейтинг, тем ниже купонная ставка (процентная ставка, выплачиваемая ежегодно по облигации). В случае дефолта по ссуде старшие держатели облигаций сначала получают выплаты из обеспеченного залога пула активов, а затем держатели облигаций в других траншах в соответствии с их кредитными рейтингами; кредит с самым низким рейтингом выплачивается последним.

Старшие транши, как правило, являются наиболее безопасными, поскольку они имеют первое требование по обеспечению. Хотя приоритетный долг обычно имеет более высокий рейтинг, чем младший транш, он предлагает более низкие купонные ставки. И наоборот, младший долг предлагает более высокие купоны (больше процентов), чтобы компенсировать более высокий риск дефолта; но поскольку они более рискованные, они обычно имеют более низкий кредитный рейтинг.

Краткая справка

Старший долг = более высокий кредитный рейтинг, но более низкие процентные ставки. Junior Debt = более низкий кредитный рейтинг, но более высокие процентные ставки.

Подробнее о создании CDO

Обеспеченные долговые обязательства сложны, и в их создании принимают участие многочисленные профессионалы:

Ключевые моменты

Краткая история CDO

CDO и мировой финансовый кризис

Популярность обеспеченных долговых обязательств резко возросла: продажи CDO выросли почти в десять раз с 30 миллиардов долларов в 2003 году до 225 миллиардов долларов в 2006 году.3 Но их последующий обвал, спровоцированный коррекцией жилищного строительства в США, сделал CDO одним из худших инструментов в мире. обвал субстандартных кредитов, начавшийся в 2007 году и достигший пика в 2009 году. Лопнувший пузырь CDO нанес убытки в сотни миллиардов долларов для некоторых крупнейших финансовых организаций. Эти убытки привели к тому, что инвестиционные банки либо обанкротились, либо были спасены посредством государственного вмешательства, и способствовали эскалации глобального финансового кризиса, Великой рецессии, в этот период.

Несмотря на свою роль в финансовом кризисе, долговые обязательства с обеспечением по-прежнему являются активной сферой инвестирования в структурированное финансирование. CDO и еще более печально известные синтетические CDO все еще используются, поскольку в конечном итоге они являются инструментом для переключения рисков и высвобождения капитала – двух тех самых результатов, в достижении которых инвесторы зависят от Уолл-Стрит и для которых Уолл-Стрит всегда была аппетит.

Cdo что это в экономике

CDO (Collateralized debt obligation) — облигация, обеспеченная долговыми обязательствами. Основной фокус этих структурированных долговых инструментов заключается в том, что банк упаковывал в CDO активы (ипотечные пулы) с разной степенью риска. За счет смешивания плохих (рискованных) активов с хорошими, общий котел получал наивысший кредитный рейтинг ААА, при этом, за счет более высоких платежей по рискованным долям, этот актив обладал намного более привлекательной доходностью, чем другие долговые инструменты, обладающие тем же кредитным рейтингом.

Получение высокого рейтинга открывало инструментам CDO дорогу в портфели крупнейших институциональных инвесторов (пенсионные фонды), которые могут инвестировать только в инструменты с рейтингом AAA.

С явлением CDO, широкая общественность познакомилась в период кризиса 2008 года, когда выяснилось, что инструмент является намного более рискованным, чем его преподносили.

Поскольку многие выпуски CDO были малоликвидны, и вообще могли не иметь рыночной цены, состояние рынка CDO оценивалось через расчетный индекс ABX.

27 июня 2007 года SEC начинает 12 расследований по практике CDO по запросу из Конгресса о непрозрачности этих инструментов[2].

Страховые компании, такие как Ambac, ACA, AIG выпускали страховку от дефолта (CDS) на инструменты CDO, что позволяло переносить свои кредитные рейтинги «ААА» на структурные финансовые продукты[1].

Проблема CDO в том, что в том виде, в котором они были созданы

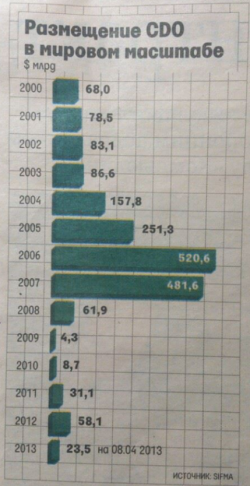

После 2008 года новых CDO практически не выпускалось. Рынок CDO начал снова ожидвать только в 2012 году[3]. Объем выпуска CDO по годам:

Источники:

[1] Нуриэль Рубини, Стивен Мим: «Нуриэль Рубини: как я предсказал кризис»

[2] Хронология кризиса 2008

[3] Ведомости, №98 (3366), 6.06.2013 «Низкие ставки подогрели рынок CDO»