Свободный денежный поток (Free Cash Flow). Что это такое и как его считать

Почти все компании в презентации к финансовым результатам за отчетный период указывают такой важный показатель, как «свободный денежный поток». Понимание принципов его расчета и того, для чего он используется, необходимо каждому инвестору.

Что такое FCF

Согласно определению FCF (Free Cash Flow) представляет собой денежные средства за определенный период, которыми компания располагает после инвестиций на поддержание или расширение своей базы активов (Capex). Это измерение финансовых показателей и здоровья компании.

Существует два типа свободного денежного потока: свободный денежный поток для фирмы (FCFF) и свободный денежный поток для акционеров (FCFE).

Свободный денежный поток (FCF) — это денежные потоки, доступные всем инвесторам в компании, включая акционеров и кредиторов.

Данный показатель не является стандартизированным бухгалтерским показателем, т.е. вы не сможете найти его в отчетности компании. Менеджмент компании может рассчитывать FCF отдельно и использует его для наглядности финансового положения компании. Чаще всего подсчитанный FCF можно найти в презентациях компании, пресс-релизе или анализе руководством финансового состояния и результатов деятельности компании (MD&A).

Существует 3 основных метода расчета FCF

Выбор способа расчета зависит от того, насколько глубоко вы хотите проанализировать денежные потоки компании и на каких данных производится расчет показателя (исторических или прогнозных).

1 способ — самый простой, рассчитанный на первичную оценку денежных потоков компании по фактическим данным:

FCF = Чистые денежные потоки, полученные от операционной деятельности — капитальные затраты (Capex).

То есть из полученных за период денег от основной деятельности мы вычитаем капитальные затраты на поддержание или расширение производства.

Рассчитаем свободный денежный поток за I квартал 2018 г. на примере компании «Северсталь».

Капитальные затраты мы можем найти в отчете об инвестиционной деятельности. В данном случае они складываются из двух статей — Приобретение основных средств + приобретение нематериальных активов.

(В скобках подписана цифра, соответствующая строке в отчетности выше).

2 способ — более сложный, который более подробно раскрывает причины изменения свободного денежного потока:

FCF = EBITDA — налог на прибыль уплаченный — капитальные затраты (Capex) — изменения в оборотном капитале (NWC, Net working capital change)

То есть «грязный показатель» денежного потока (EBITDA) мы очищаем от налогов и изменения в оборотном капитале. Обратите внимание, что для расчета берутся именно фактически уплаченные налоги на прибыль, которые отражается в отчете о движении денежных средств компании. Это обусловлено тем, что FCF показывает реальные деньги, которые остаются в компании, в то время как уплаченные и бумажные налоги могут расходиться в несколько раз.

Что касается изменения в оборотном капитале, то каждый период компания должна поддерживать чистые оборотные активы, чтобы заниматься своей операционной деятельностью. Если она захочет увеличить выручку, она вынуждена будет увеличивать оборотный капитал, что в свою очередь требует привлечение дополнительных денежных средств из операционного потока на приобретение дополнительных активов.

Изменение в оборотном капитале также берется из отчета о движении денежных средств, тем не менее, компании не всегда его приводят в нем. Тогда мы можем посчитать NWC change самостоятельно из баланса компании, путем подсчета изменений оборотных активов и обязательств относительно предыдущего периода.

Расчет FCF вторым способом для компании «Северсталь»:

Получился результат больше, чем в первом случае. Не забываем, что EBITDA может содержать неденежные статьи, на которые необходимо корректировать свободный денежный поток.

3 способ подобен второму методу, но используется для прогнозных целей:

FCF = EBIT*(1-tax) + амортизация — капитальные затраты — изменения в оборотном капитале

Данный метод отличается от предыдущего исключительно учетом налогов. Поскольку он используется в целях прогнозирования, мы не знаем какими будут реально уплаченные налоги. Тогда в рамках метода используется эффективная средняя налоговая ставка (tax), рассчитанная на исторических данных.

Перечисленные формулы — это базовые формулы в классическом понимании. На практике расчет FCF корректируется разовые или неденежные статьи. Примерами могут служить вычеты, связанные с поступлениями в пенсионный фонд компании, или покупка других бизнесов (она не является частью капитальных затрат).

Таким образом, для каждой фирмы необходимо модернизировать стандартные формулы, чтобы учесть все моменты, связанные с компанией, а также страновыми или отраслевыми особенностями.

В презентации компании «Северсталь» можно найти подробный расчет показателя FCF:

Менеджмент компании отклоняется от классической формулы и вычитает выплаченные проценты (interest paid), а также прочие корректировки (other adjustments). Таким образом, в теоретическом понимании это больше похоже на показатель FCFE, о котором мы поговорим дальше.

Зачем нужен показатель FCF

Теперь давайте разберемся, зачем всем так нужен этот показатель FCF и почему большинство западных компаний привязывают дивидендные выплаты именно к нему.

Свободный денежный поток отражает ту сумму денег, которые зарабатывает компания от операционной деятельности. В отличие от прибыли FCF показывает, насколько компания умеет генерировать денежные потоки (исключает бумажные доходы), которые могут быть направлены на следующие цели:

1. Выплата дивидендов

2. Выкуп акций с биржи (Buyback)

4. Сделки M&A, скупка непрофильных активов

5. Сбережение денег на балансе

Напомним, один из способов оценки справедливой стоимости компании — это модель DCF (дисконтированных бедующих денежных потоков компании). То есть FCF и его динамика определяет рыночную стоимость акций компании, поскольку чем значительней денежные потоки, тем больше оснований у инвесторов рассчитывать на большие дивиденды (существуют исключения).

Тем не менее, многие компании придерживаются последнего варианта, поскольку боятся, что, если начнут увеличивать дивидендные выплаты, то в скором времени столкнуться с проблемами ликвидности.

Не стоит думать, что FCF это западный показатель, не пригодный для российских реалий. Он является концептуальным, и его смысл не теряется ни при каких обстоятельствах. Однако, если компания отчитывается только по РСБУ, рассчитать его будет гораздо сложнее.

Показатель FCFE (Free cash flow to equity)

FCFE — это разновидность свободного денежного потока, который показывает сколько от FCF приходится на акционеров. Это значение достаточно условная оценка, поскольку акционеры получают лишь дивиденды.

Основное различие между FCFF и FCFE заключается в том, что из FCFF вычитается часть денег, принадлежавшая кредитором. Формула данного показателя выглядит следующим образом:

FCFE = FCF — проценты уплаченные — (долг погашенный за период — долг выпущенный за период)

То есть, если компания нарастила долг за период, то она увеличила свободный денежный поток, которым могут распоряжаться акционеры. Показатель FCFE показывает сумму денег за период, которые акционеры могут использовать для своих нужд (выплата дивидендов, buyback) без вреда для операционной деятельности компании.

Уплаченные проценты мы также можем найти в отчете о движении денежных средств. Изменение долга находится либо в разделе финансовой деятельности ОДДС, либо отражается как изменение суммарного долга из баланса компании к предыдущему периоду.

Для компании «Северсталь» показатель FCFE равен:

Однако показатель свободного денежного потока, приходящегося на акционеров, имеет свои недостатки:

1. FCFE гораздо волатильней во времени, а следовательно менее предсказуем в финансовом моделировании.

2. Большое значение на показатель FCFE оказывает изменение долга за период. Проблема в том, что чаще всего компания не может использовать долг в любых целях (за исключением кредитных линий). Обычно существуют жесткие условия, которые ограничивают менеджмент компаний использовать привлеченные деньги, например, для выплаты дивидендов. В противном случае кредиторы имеют право вето.

Хоть показатель FCFE является больше теоретическим, но он также полезен как FCFF для анализа финансовой деятельности компании.

БКС Брокер

Последние новости

Рекомендованные новости

Лидеры падения ноября. Какие бумаги все еще перепроданы

Каким будет курс доллара в конце года

Две бумаги, выигрывающие от более быстрого сокращения QE

Акции VEON теперь на Мосбирже. Разбор эмитента

Хорошо растут и платят дивиденды

Высокие дивиденды в валюте с отсечками до Нового года

В лидеры по оборотам на СПБ вышли акции, обвалившиеся на 60%

Почему акции Apple держатся огурчиком на штормовом рынке

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Cash flow (кэш флоу) — что это и как он рассчитывается

Cash flow или денежный поток компании относится к разряду важнейших показателей, которое показывает перспективы развития компании. В этой статье мы подробно рассмотрим кэш флоу, поговорим о том, как он рассчитывается и какой бывает.

1. Что такое Cash flow простыми словами

Для определения результативности работы компании кэш флоу может дать множество полезных данных для инвесторов. Наиболее часто используется такой простой показатель, как «чистый денежный поток»:

Положительное значение NCF означает, что дела компании идут неплохо: есть свободные деньги, а значит бизнес работает в плюс.

Известный инвестор Уоррен Баффет считает показатель Cash Flow одним из ключевых при оценке акций компании.

2. Показатель FCFF (Free Cash Flow to the Firm)

Показатель «Free Cash Flow to the Firm» (FCFF) дословно переводится «свободный денежный поток фирмы» — это денежный поток за вычетом налогов и чистых инвестиций в основной и оборотный капитал.

Денежный поток можно рассчитывать по следующим видам цен:

Поскольку деньги обесцениваются каждый год, то и денежный поток сегодня не такой платёжеспособный как завтра. Чтобы внести поправки в будущую стоимость денег применяют коэффициент дисконтирования кэш флоу:

3. Кэш флоу операционной, инвестиционной и финансовой деятельности

Прямой и косвенный отчеты:

Отчёт о движении денежных средств (Cash Flow Statement) делится на три составляющие:

На основании этого можно переписать формула чистого денежного потока в следующем виде:

1 Операционная — это поток прибыли и расходов от ключевого направления фирмы.

Что входит в операционные деятельность:

2 Инвестиционная — это деньги, полученные от ценных бумаг, а также затраты на инвестиции.

Что входит в поступления:

Что входит в отток:

3 Финансовая — это все крупные денежные операции (кредиты, дивиденды, выкуп акций). Можно классифицировать на основе следующих параметров:

В поступление входит прибыль от эмиссии акций или иных выпусков ценных бумаг (облигаций, векселей, закладных, займов).

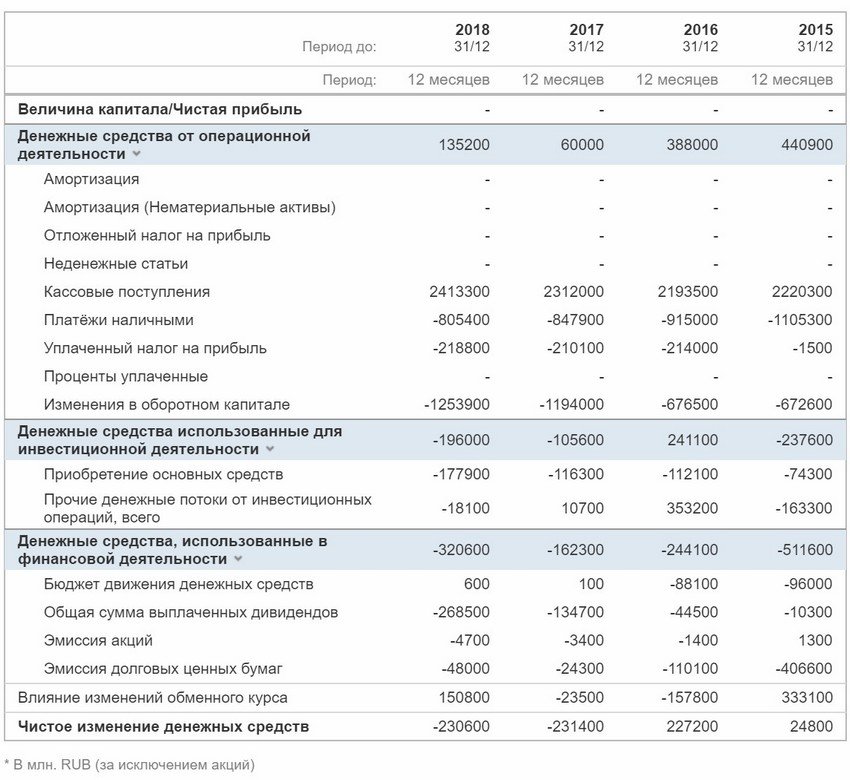

Пример отчёта Cash Flow Сбербанка по годам:

4. Что оказывает влияние на Cash flow

Существует внешние и внутренние факторы, которые оказывают конечное влияние на результаты подсчетов кэш флоу.

5. Недостатки или критика показателя Cash Flow

Cash Flow является очень хорошим показателем для оценки эффективности бизнеса. Но есть и недостатки.

Например, если у компании есть большой чистый положительный денежный поток, то это говорит о том, что она просто не знает как эффективно распорядиться этими деньгами. Раздавать их в качестве дивидендов с одной стороны хорошо для акционеров, но плохо для дальнейшего развития. Ведь эти деньги можно направить на какие-то улучшения. Например, тот же выкуп акций с биржи может повысить курс.

С другой стороны, отрицательное значение также не всегда говорит, что дела идут плохо. Компания могла инвестировать крупные деньги в расширение и модернизацию своей деятельности. В обозримом будущем эти вложения могут принести крупные прибыли. А ведь это и есть главная цель каждого бизнеса.

Поэтому при оценке кэш флоу нужно смотреть и на саму деятельность компании: какие действия предпринимает текущее руководство, какие прогнозы по прибыли и прочие экономические показатели.

Смотрите также видео «Управленческий учет отчет Cash Flow»:

Как анализировать отчет о движении денежных средств

Это продолжение. Начало здесь.

Анализ отчета о движении денежных средств я начинаю с раздела «Денежные потоки от операционной деятельности» (Operational CF, OCF). Почему именно с него? Потому что, инвестируя в акции, я инвестирую в бизнес, а именно этот раздел позволяет оценить его эффективность. В Operational CF отражаются притоки и оттоки денег, связанные с основной деятельностью компании, и по нему можно сразу понять, сколько «кэша» генерит бизнес и насколько он прибылен.

При этом я всегда обращаю внимание на то, чтобы операционный поток преобладал над финансовым и инвестиционным, то есть был для компании основным генератором денег. (Это не относится к банкам и инвестиционным компаниям, у которых в силу специфики бизнеса большой объем финансовых операций).

Следующее, на что я смотрю, это изменение денежного потока от операций по кварталам и по годам. По величине и динамике OCF я сужу о платежеспособности компании и надежности инвестиций. Затем я соотношу операционный кэш-флоу с чистой прибылью (Net Income, NI). Две эти метрики — OCF и NI — должны двигаться в одном направлении, то есть при росте одного показателя должен расти и другой, и любое их несоответствие может указывать на возможные манипуляции с отчетностью и наличие проблем.

Растущий поток от операций — позитивный момент. И если его величина превышает размер чистой прибыли, то у компании все хорошо: она продолжает успешно работать и генерировать достаточно средств. Если же OCF, наоборот, сокращается, причем на протяжении нескольких кварталов, то, вероятно, компания переживает не лучшие времена (теряет в продажах и/или марже) и нужно разбираться отдельно, что с ней не так.

Растущий поток от операций — позитивный момент. И если его величина превышает размер чистой прибыли, то у компании все хорошо: она продолжает успешно работать и генерировать достаточно средств. Если же OCF, наоборот, сокращается, причем на протяжении нескольких кварталов, то, вероятно, компания переживает не лучшие времена (теряет в продажах и/или марже) и нужно разбираться отдельно, что с ней не так.

Отрицательное значение OCF сигнализирует о том, что компания перестала себя окупать. Насколько это критично? Зависит от запаса финансовой прочности компании и фазы ее развития. Например, если компания активно растет, то для поддержания своего роста ей приходится вкладывать больше денежных средств (в увеличение склада и «дебиторки»). В таком случае у нее возникает негативный кэш-флоу от операций, и это нормально. Ненормально, когда негативный OCF для компании становится нормой (извините за каламбур), и она привыкает расти не «на свои».

Если же компания не растет и при этом имеет отрицательный OCF да еще на фоне убытков, то это — тревожный сигнал. Так как бизнес уже перестал быть эффективным, а руководство компании потеряло контроль над оборотным капиталом («замораживает» деньги в запасах, не собирает «дебиторку» и пр.). В такой ситуации компании все трудней кредитоваться и платить по счетам, и при сохранении подобной динамики она может легко оказаться банкротом. Насколько высок риск банкротства? Чтобы это понять, я смотрю раздел отчета о движении денежных средств «Денежные потоки от финансовой деятельности» (Financing CF, FCF).

Анализ раздела «Денежные потоки от финансовой деятельности»

Из раздела «Денежные потоки от финансовой деятельности» можно узнать, как компания себя финансирует, то есть за счет каких средств — собственных или заемных — живет, и насколько она зависима от источников внешнего финансирования. Так, приток в статье Net Borrowings (Заимствования) говорит о том, что компания получила заемные средства (например, кредит в банке) и, как следствие, нарастила свой долг и размер процентных расходов.

Если же приток произошел в статье Sale Purchase of Stock (Продажа Выкуп Акций), то компания привлекла капитал на бирже, продав дополнительный выпуск бумаг. Допэмиссия выгодна компании, но не инвестору, так как увеличение объема бумаг снижает прибыль на акцию (Earnings Per Share, EPS). Для меня — позитивный момент — не приток, а отток средств в статьях Net Borrowings (Заимствования) и Sale Purchase of Stock (Продажа Выкуп Акций). Так как это означает, что у компании снизилась долговая нагрузка и сократилось число бумаг (и, как следствие, вырос EPS).

В свою очередь, наличие оттока в статье Dividends Paid (Выплаты Дивидендов) говорит мне о том, что компания возвращает прибыль инвесторам через выплату дивидендов. Соотнося размер дивидендов с величиной статьи Retained Earnings (Нераспределенная прибыль) в балансе, я оцениваю, насколько компании легко их платить. Дело в том, что компания не имеет права распределять дивиденды, если их сумма больше величины нераспределенной прибыли. (Исключение — ликвидация и выплата финального дивиденда).

Анализ раздела «Денежные потоки от инвестиционной деятельности»

Для того чтобы платить дивиденды, компания должна увеличивать прибыль, а ее бизнес должен расти. Одним из условий этого роста являются инвестиции (Investments) и вложения в основной капитал (здания, сооружения, машины, оборудование) в виде капитальных затрат (Capital Expenditures, CAPEX). Узнать, вкладывается ли компания в свои активы, и сколько средств направляет на инвестиции, можно из раздела отчета «Денежные потоки от инвестиционной деятельности» (Investing CF, ICF).

По величине капитальных затрат я сужу, насколько бизнес компании ресурсоемкий, а по динамике ее изменений — о том, в какой фазе цикла он находится. Так, внезапное увеличение CAPEX может предупреждать о том, что в компании начался процесс реструктуризации, например, в результате смены технологий или ситуации на рынке. Следствием такой перестройки является повышение затрат, что означает снижение доходов (или убытки). Если же, наоборот, CAPEX начинает снижаться, то это может указывать на завершение модернизации и в результате сулить потенциал от сокращения затрат и роста производительности.

В свою очередь, об объеме денежных средств, который компания направляет на покупку компаний (или их долей) и вкладывает в финансовые инструменты, можно судить по оттоку в статье инвестиции (Investments). Если же в данной статье у компании приток, то он может быть результатом продажи активов (основных средств или части бизнеса) или дохода от инвестиций — понять, что именно произошло, можно из примечаний (Notes) к отчету.

Почему важны примечания к отчету?

Примечания к отчету о движении денежных средств полезны тем, что в них раскрывается информация о неденежных операциях, то есть без использования денежных средств. К таким операциям, например, относятся:

Эти операции не попадают в отчет, но могут многое рассказать о компании и финансовой политике, проводимой ее руководством.

Анализ результатов отчета о движении денежных средств

Итогом отчета о движении денежных средств является чистый денежный поток (Net Cash Flow, NCF), представляющий собой сумму операционного (OCF), инвестиционного (CFI) и финансового (CFF) денежных потоков компании.

В отчетах он может обозначаться также как Change In Cash and Cash Equivalents (Изменения в наличных денежных средствах и эквивалентах), а его величина может быть как положительной, так и отрицательной (указываться в круглых скобках).

Положительный NCF говорит об устойчивости бизнеса, его платежеспособности и эффективности. Если же у компании негативный Net Cash Flow, то нужно смотреть, в результате чего он произошел. Потому как отрицательный чистый денежный поток не означает убыток и не всегда плохо. (Например, он может возникнуть, когда компания активно растет, инвестируя в бизнес, выкупает акции с рынка и погашает долги.)

Чистый денежный поток — это топливо бизнеса. По нему я сужу о потенциале компании и анализирую ее привлекательность для инвестиций. Но наряду с Net Cash Flow есть еще ряд полезных метрик, которые мне помогают в оценке. Какие из них я имею в виду? Расскажу в следующей (заключительной) части.

Что такое денежный поток: виды, расчет и значение для инвестора

Есть бытовое выражение “Деньги утекают как вода”, а в экономике часто используют термин “денежный поток”. Суть в том, что в личных финансах и бизнесе деньги постоянно находятся в движении: какие-то приходят, какие-то уходят. В конце отчетного периода подсчитывают, что осталось. Чтобы всегда оставаться с деньгами, необходимо научиться анализировать и управлять этим движением.

Я простыми словами расскажу, что такое денежный поток с точки зрения инвестора, какие виды бывают и как рассчитать их значения. Разберем, как использовать полученные знания в инвестициях.

Понятие денежного потока

Денежный поток представляет собой поступления и затраты по ведению какой-либо деятельности в течение определенного расчетного периода (например, месяца или года).

Это понятие применимо к разным сферам:

Экономисты оперируют к денежному потоку, когда оценивают эффективность реализации инвестиционного проекта. Формируют притоки (поступления) и оттоки (затраты) на каждом шаге расчетного периода. В конце рассчитывают сальдо и на его основе определяют различные показатели эффективности, которые дадут ответ на 2 главных вопроса:

Денежный поток обозначают аббревиатурой CF (сокращенно от cash flow), что в переводе значит поток наличных денег. На самом деле учитываются не только наличные, но и все виды поступлений и затрат.

Это важный показатель, который помогает понять, откуда деньги пришли, на что ушли, осталось ли что-нибудь после всех доходно-расходных операций. Информация нужна руководству предприятия, кредитору, инвестору, обычному человеку, если они хотят не только следить за финансами, но и управлять ими.

В статье мы будем рассматривать денежный поток и его разновидности с точки зрения фундаментального анализа, который каждый инвестор должен проводить перед покупкой ценных бумаг. Это один из важнейших мультипликаторов.

Виды и формулы расчета

Денежный поток принято делить на поток от трех видов деятельности: инвестиционной, операционной и финансовой. Для инвестора больший интерес представляют два его вида: чистый и свободный cash flow.

Инвестиционный

Инвестиционный денежный поток (обозначается CFI) связан с инвестиционной деятельностью предприятия. Включает:

CFI = Поступления от продажи активов – Капитальные затраты – Затраты на покупку финансовых активов

Операционный

Операционный денежный поток (OCF) связан с текущей деятельностью и отражает способность предприятия получать от нее реальные деньги. Включает:

OCF = EBITDA – Налоги +/– Изменение оборотного капитала

Финансовый

Финансовый денежный поток (CFF) связан с изменениями в капитале предприятия. Включает:

CFF = Поступления от эмиссии ценных бумаг + Кредиты и прочие привлеченные средства – Погашение кредитов – Погашение облигаций – Обратный выкуп акций – Выплаты по ценным бумагам (купоны, дивиденды)

Чистый

По каждому из трех вышеперечисленных потоков рассчитывается разность (сальдо) между притоками и оттоками. Она может быть положительной и отрицательной.

Сумма сальдо от инвестиционной, операционной и финансовой деятельности составляет чистый денежный поток, т. е. NCF. Значение показывает, насколько эффективно компания управляет своими деньгами, есть ли у нее средства для выплаты дивидендов акционерам.

NCF = CFI + OCF + CFF

Свободный

Свободный денежный поток (FCF) показывает, сколько денег осталось у предприятия после оплаты всех текущих расходов и осуществления капитальных вложений. Он имеет такое название, потому что может быть свободно выведен из бизнеса без снижения его эффективности.

В инвестициях капитальные затраты называют CAPEX, поэтому формула расчета FCF будет выглядеть так:

Как использовать показатель cash flow в инвестициях

Для инвестора наибольший интерес представляет показатель свободного денежного потока (FCF). Его положительное значение говорит о том, что у предприятия есть свободные деньги, которые можно направить на выплату дивидендов, выкуп собственных акций с рынка, погашение долгов. Все эти мероприятия могут повлиять на стоимость акций.

Отрицательное значение означает только одно: компания тратит больше, чем зарабатывает. Но это не всегда плохо. Например, если компания имеет обширную инвестиционную программу, которая требует серьезных капитальных вложений, то FCF будет отрицательным. Но в долгосрочной перспективе от ввода новых проектов инвестор только выиграет.

У некоторых предприятий можно наблюдать ситуацию, когда по отчету МСФО получена чистая прибыль, а FCF равен 0 или вообще отрицательный. Так может получиться из-за метода расчета прибыли, который учитывает не только денежные статьи, но и амортизацию или курсовые разницы, например. В отчетности показывают бумажную прибыль, тогда как cash flow – это движение реальных денег.

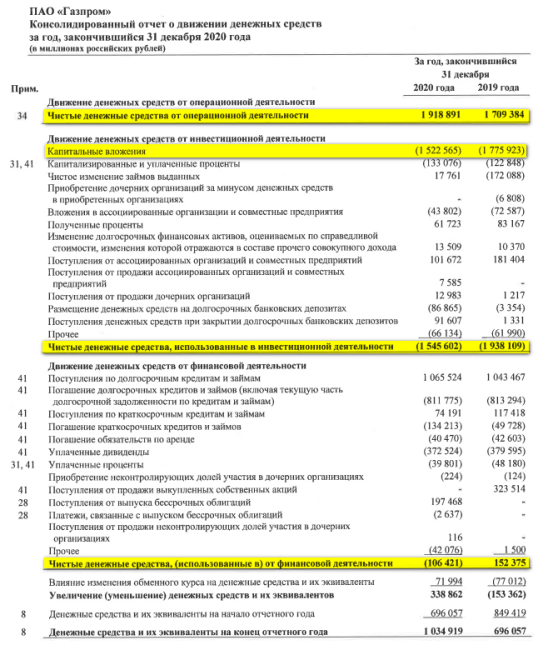

Пример такой ситуации видим в Газпроме. Посмотрите на цифры чистой прибыли и FCF за последние годы.

| Показатели | 2017 г. | 2018 г. | 2019 г. | 2020 г. |

| Чистая прибыль, млрд руб. | 714,3 | 1 456 | 1 203 | 0,135 |

| FCF, млрд руб. | 24 | 488 | –0,6 | –261 |

Если ориентироваться только на чистую прибыль, то Газпром ее ежегодно получает в большом размере. Исключение составляет только кризисный 2020 год. Но реальные деньги компания не генерировала ни в 2017, ни в последние 2 года.

Это доказывает, что оценивать эмитента только по чистой прибыли нельзя. Инвестор должен внимательно проанализировать все составляющие cash flow и выявить причины его слишком большого или слишком маленького значения.

Например, Газпром на протяжении последних 5 лет имеет CAPEX более 1 трлн рублей.

| 2016 г. | 2017 г. | 2018 г. | 2019 г. | 2020 г. |

| 1 369 млрд ₽ | 1 406 млрд ₽ | 1 639 млрд ₽ | 1 776 млрд ₽ | 1 522 млрд ₽ |

Это строительство газопроводов “Сила Сибири”, “Северный поток – 2” и пр. Новая инициатива о газификации населения (подведение газовой трубы к дому) за счет компании тоже вряд ли приведет к улучшению показателя FCF.

Некоторые компании выбрали FCF базой для расчета дивидендов. Например, Алроса, НЛМК, ФосАгро. Инвестор может сразу после выхода отчетов примерно рассчитать размер выплат.

Данные для расчета FCF можно найти в Отчете о движении денежных средств по МСФО. Например, у Газпрома за 2020 г. мы видим следующие цифры.

Денежный поток в личных финансах

Все, что мы рассмотрели выше, легко применить и к сфере личных финансов. Если вы ведете таблицы учета доходов и расходов, то прямо сейчас вы можете оценить свой свободный cash flow. Если в конце месяца он у вас положительный, то я могу вас только поздравить и пожелать дальнейшего его увеличения.

Если отрицательный, то необходимо провести серьезную работу по устранению этой проблемы. А я считаю отсутствие свободных денег действительно серьезной проблемой. Чтобы покрыть минус, придется брать в долг и надолго забыть о накоплении.

Есть всего два пути, как увеличить денежный поток: сократить расходы и повысить доходы. Когда человек уже провел оптимизацию своих затрат и больше вариантов их уменьшения нет, то остается только увеличивать поступление денег.

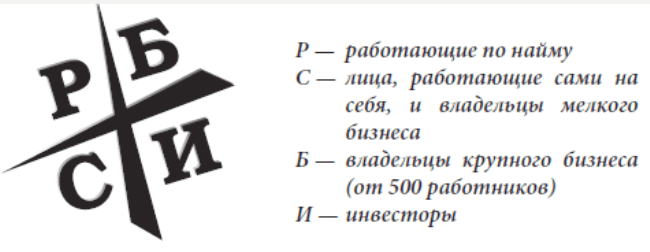

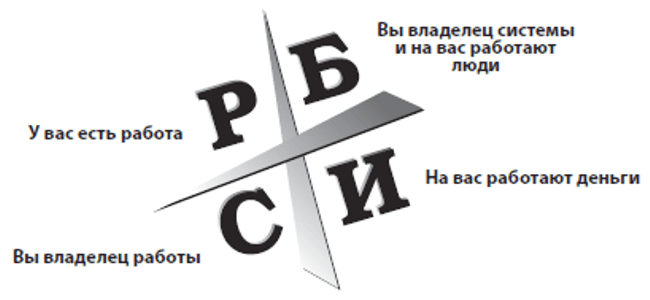

Советую прочитать книгу Роберта Кийосаки “Квадрант денежного потока”. Всех людей, кто получает доход, автор разделил на 4 категории.

Вам надо определить, из какого квадранта вы получаете свои деньги. Это может быть одна или все четыре сферы. Например, я зарабатываю сразу в трех квадрантах: работаю по найму в университете, на саму себя в качестве независимого автора финансовых статей и инвестирую на фондовом рынке.

Каждая сфера требует своих знаний и навыков, у каждой есть плюсы и минусы. Но любой переход из одного квадранта в другой – это новая ступень в моем развитии, которая приводила к увеличению денежного потока.

А на изображении ниже вы можете увидеть, как выглядят методы создания дохода в каждом квадранте. И только вам выбирать, где именно вы хотите находиться и как зарабатывать.

Заключение

Значение свободного или любого другого вида денежного потока – это всего лишь один из множества мультипликаторов, который анализирует инвестор перед покупкой ценных бумаг конкретного эмитента.

Я советую проводить комплексный анализ, а не ориентироваться только на cash flow, и обязательно следить за новостным фоном той компании, акции которой вы хотите приобрести в свой портфель. Это поможет понять источники поступления денег и направления их расхода, принять правильное инвестиционное решение.