Basic tracker swift что это

Basic Tracker â ÑÑо беÑплаÑнÑй инÑÑÑÑÐ¼ÐµÐ½Ñ Ð¾Ñ SWIFT Ð´Ð»Ñ Ð¿Ð¾Ð´Ð´ÐµÑжки не-gpi банков Ñ Ð¾Ð³ÑаниÑеннÑм колиÑеÑÑвом ÑÑанÑгÑаниÑнÑÑ Ð¿Ð»Ð°Ñежей. ÐÑаÑиÑеÑкий инÑеÑÑÐµÐ¹Ñ Basic Tracker позволÑÐµÑ Ð²Ñем, даже банкам, не подклÑÑеннÑм к ÑеÑвиÑÑ SWIFT gpi, поÑмоÑÑеÑÑ Ð¿Ð¾Ñледний пÑедоÑÑавленнÑй банком-полÑÑаÑелем ÑÑаÑÑÑ Ð¾Ð±ÑабоÑки Ð²Ñ Ð¾Ð´Ð½Ð¾Ð³Ð¾ плаÑежного ÑообÑÐµÐ½Ð¸Ñ Ð² Tracker. ÐÑо ÑÑало возможнÑм благодаÑÑ ÑомÑ, ÑÑо:

â¢ Ñ 2018 года UETR (Unique End-to-End Transaction Reference) ÑвлÑеÑÑÑ Ð¾Ð±ÑзаÑелÑнÑм аÑÑибÑÑом вÑÐµÑ Ð¿Ð»Ð°ÑежнÑÑ ÑообÑений MT 103 STP, MT 103 REMIT, MT 202, MT 205, MT 202 COV, MT 205 COV, в 121-м поле ÑказаннÑÑ ÑообÑений. ÐалиÑие UETR в ÑообÑениÑÑ SWIFT Ð´ÐµÐ»Ð°ÐµÑ Ð²Ð¾Ð·Ð¼Ð¾Ð¶Ð½Ñм Ð¸Ñ Ð¾ÑÑлеживание.

Basic Tracker Ñакже позволÑÐµÑ Ð²ÑÑÑнÑÑ Ð¿Ð¾Ð´ÑвеÑдиÑÑ Ð²Ñ Ð¾Ð´ÑÑие плаÑежнÑе ÑообÑÐµÐ½Ð¸Ñ Ð¸ оÑвеÑаÑÑ ÑÑебованиÑм Universal Confirmations. ÐеÑалÑнее: swift.com/confirm/how-to-confirm

ÐбÑаÑиÑе, пожалÑйÑÑа, внимание, ÑÑо пÑиведеннÑе ÑÑнкÑии BasicTracker доÑÑÑÐ¿Ð½Ñ ÑолÑко Ñем банкам, коÑоÑÑе ежемеÑÑÑно вÑполнÑÑÑ ÑÑÐµÐ±Ð¾Ð²Ð°Ð½Ð¸Ñ Universal Confirmations â 80% и более Ð²Ñ Ð¾Ð´Ð½ÑÑ Ð¿Ð»Ð°ÑежнÑÑ ÑообÑений.

СÑÑеÑÑвÑÐµÑ Ð½ÐµÑколÑко ÑпоÑобов полÑÑиÑÑ Ð´Ð¾ÑÑÑп к Basic Tracker:

Ð) ЧеÑез заÑиÑеннÑй канал Multi-vendor secure IP network (MV-SIPN)

Ð) ЧеÑез ÐнÑеÑнеÑ:

РекомендаÑии клиенÑам СеÑÐ²Ð¸Ñ ÐÑÑо ProFIX

ÐÐ»Ñ ÐºÐ»Ð¸ÐµÐ½Ñов СеÑÐ²Ð¸Ñ ÐÑÑо ProFIX ÑекомендÑем полÑзоваÑÑÑÑ Ð¿ÐµÑÑоналÑнÑми Ñокенами SWIFT ÑеÑез ÐнÑеÑнеÑ. ÐÑ Ð²Ð½Ð¸Ð¼Ð°ÑелÑно пÑоанализиÑовали вÑе ÑеÑÑÑе пÑедложеннÑÑ Ð¼ÐµÑода, но именно ÑÑÐ¾Ñ Ð²Ð°ÑÐ¸Ð°Ð½Ñ ÑвлÑеÑÑÑ Ð¾Ð¿ÑималÑнÑм в ÑооÑноÑении ÑÐµÐ½Ñ Ð¸ ÑÑилий Ñ Ð¾Ð±ÐµÐ¸Ñ ÑÑоÑон по ÑеализаÑии доÑÑÑпа.

ÐнÑÑÑÑкÑÐ¸Ñ Ð¿Ð¾ наÑÑÑойке пеÑÑоналÑнÑÑ Ñокенов ÑеÑез ÐнÑеÑÐ½ÐµÑ Ð´Ð¾ÑÑÑпна по ÑÑÑлке.

ÐбÑаÑаем внимание, ÑÑо клиенÑÑ, коÑоÑÑе Ñже имеÑÑ Ð¿ÐµÑÑоналÑнÑе ÑÐ¾ÐºÐµÐ½Ñ SWIFT (напÑимеÑ, Ð´Ð»Ñ Ð°Ð²ÑоÑизаÑии и ÑабоÑÑ Ñ ÑеÑвиÑами Payment Controls, SWIFT Sanctions Screening, Name Screening и Ñ.д.), могÑÑ Ð¸ÑполÑзоваÑÑ Ñе же ÑÐ¾ÐºÐµÐ½Ñ Ð¸ Ð´Ð»Ñ Basic Tracker. ÐнÑÑÑÑкÑÐ¸Ñ Ð¿Ð¾ назнаÑÐµÐ½Ð¸Ñ Ñолей доÑÑÑпна по ÑÑÑлке.

НОВОСТИ

SWIFT gpi – Universal Confirmations (Basic Tracker)

Начиная с ноября 2020 года (с выпуском Standard Release 2020), все пользователи SWIFT (FIN) будут обязаны вносить информацию о статусе входящих сообщений MT 103 в упрощенную версию gpi Tracker – «Basic Tracker».

Новые требования для всех пользователей SWIFT

Уважаемые пользователи SWIFT!

Обращаем ваше внимание, что c 2020 года вводятся новые требования ко всем пользователям SWIFT (FIN), получающим сообщения MT 103, прописанные в документе «Universal Confirmations for MT 103 Rulebook», необходимые для развития и правильного функционирования сервиса SWIFT gpi (global payment innovation).

Основные моменты:

Начиная с ноября 2020 года (с выпуском Standard Release 2020), все пользователи SWIFT (FIN) будут обязаны вносить информацию о статусе входящих сообщений MT 103 в упрощенную версию gpi Tracker – «Basic Tracker», которая будет доступна всем пользователям SWIFT, не являющимся подписчиками SWIFTgpi.

В обязательной информации о статусе сообщений MT 103 должны быть указаны:

Все пользователи будут обязаны предоставлять информацию о статусе платежа в течение двух рабочих дней с момента его получения. Несмотря на это, SWIFT рекомендует предоставлять информацию в Tracker в день получения платежа.

Что важно знать?

Более подробную информацию о «Universal Confirmations» вы можете найти на сайте swift.com.

В случае возникновения вопросов, пожалуйста, обращайтесь в РОССВИФТ к Ольге Свириной или Алсу Миннибаевой по e-mail или по телефону: 8(499)272-02-32.

SWIFT gpi: зачем банкам глобальная платежная инновация

ИРИНА ЛИТОВЧЕНКО,

ИРИНА ЛИТОВЧЕНКО,

Head of Sales SWIFT&Service Bureau Division of ProFIX Company

До появления технологии SWIFT gpi каждый банк, участвующий в трансграничных платежах, мог обладать информацией, которая доступна только ему в момент нахождения платежа на его стороне, не зная общей картины цепочки и деталей обработки.

SWIFT gpi коренным образом меняет ситуацию и позволяет банкам-участникам SWIFT gpi получить информацию обо всей цепочке, обеспечивая отслеживание платежей в режиме реального времени. Это значит, что при отправке банк заранее знает, как его платеж будет отработан банками-партнерами по gpi. SWIFT gpi – это стандартизация процессов обработки банковских платежей на глобальном уровне.

В условиях стремительного развития технологий современного быстро меняющегося мира это особенно важно, так как все ожидают максимальной прозрачности процессов, в том числе при отправке и получении средств через SWIFT. Доступ к открытым данным, прозрачность и возможность быстрого реагирования и управления процессами – бесспорные преимущества SWIFT gpi.

В чем преимущества для банков и клиентов?

Представьте, что вы – компания или индивидуальное лицо, и вы ожидаете международный платеж. Вы только знаете, когда и какая сумма была вам отправлена. Но вы не знаете, когда деньги будут зачислены на ваш счет, был ли правильно сформирован платежный документ, не возникло ли у банка-посредника вопросов к предоставленным документам как основанию для отправки средств, а может быть, этот платеж был приостановлен на выяснение деталей с банком-отправителем. Вы не знаете также, какую комиссию спишут банки-посредники и какую итоговую сумму зачислят на ваш счет после выяснения деталей о платеже и его обработки посредниками. Ни банк-отправитель, ни банк-получатель не могли предоставить эту информацию своим клиентам ранее.

Преимущества SWIFT gpi

(кликните, чтобы увеличить изображение)

Теперь вместе с современной технологией в мире трансграничных платежей SWIFT gpi эта информация стала прозрачной, быстрой и доступной. SWIFT построил единую глобальную платформу, которая позволяет надстраивать новые инновационные сервисы, действующие в интересах конечных потребителей услуг. Благодаря новой логике обмена финансовыми сообщениями и новым правилам игры, банки становятся более эффективными – происходит изменение самого бизнеса. Мы с вами наблюдаем начало глобального процесса диджитализиции финансовых технологий.

Вопрос цены SWIFT gpi

Себестоимость самого SWIFT-сообщения для банка-пользователя не меняется. SWIFT не регулирует стоимость платежей для конечных пользователей, а банки самостоятельно устанавливают тарифы на предоставляемые услуги.

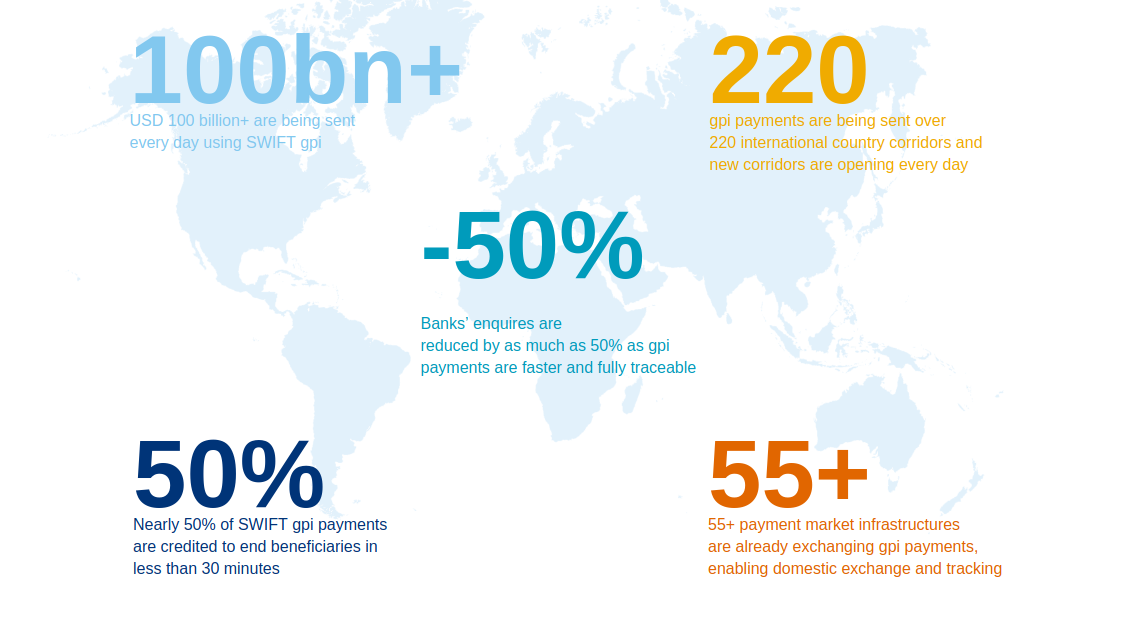

SWIFT gpi объединяет по всему миру банки, которые хотят предложить своим клиентам инновационный опыт трансграничных платежей и эффективно выстроить свою корпоративную клиентскую базу. Поэтому gpi-пользователи вкладывают средства и усилия во внедрение технологии SWIFT gpi и ее поддержку в банке. Кроме того, gpi-банки должны адаптировать свои внутренние процессы, чтобы соответствовать требованиям SWIFT gpi. В то же время, новая технология позволяет gpi-банкам сократить свои операционные расходы на обработку платежей (затраты на запросы банкам-корреспондентам и расследования снижаются в среднем на 50%), оптимизировать управление ликвидностью собственных средств и своих клиентов, а также понизить операционные риски и риски, связанные с ликвидностью.

Количество банков и транзакций по GPI

Количество банков-участников SWIFT gpi неуклонно растет. Сейчас к этой услуге присоединилось более 180 банков, способных использовать 450+ международных платежных коридоров, обмениваясь более 500 тыс gpi-платежей в день, а это сотни миллиардов долларов США ежедневно. SWIFT подходит к рубежу 40 миллионов платежей, отправленных на платформе SWIFT gpi. К ноябрю 2018 года эта цифра вырастет в несколько раз. Экспоненциальный рост gpi-трафика ожидается в связи с выходом около 100 новых банков в живой режим работы в SWIFT gpi, которые в данный момент находятся на стадии тестирования. Каждый день к SWIFT gpi присоединяются новые банки и открываются новые платёжные коридоры. Это невероятно масштабируемая технология.

SWIFT gpi в цифрах

(кликните, чтобы увеличить изображение)

От отправителя к получателю: как работает GPI

Отправляя gpi-платеж, банк назначает уникальный код для транзакции. Этот код все банки-участники цепочки платежа передают неизменным. Таким образом, все вовлеченные стороны могут проконтролировать конкретный платеж в любой момент. С ноября этого года необходимость принимать уникальный код транзакции сообщений 1 и 2 категорий становится обязательной для всех пользователей SWIFT. Следовательно, все gpi-сообщения становятся прозрачными и возможными для отслеживания пользователям gpi, вне зависимости от того, проходит ли платеж по gpi-активным банкам или нет.

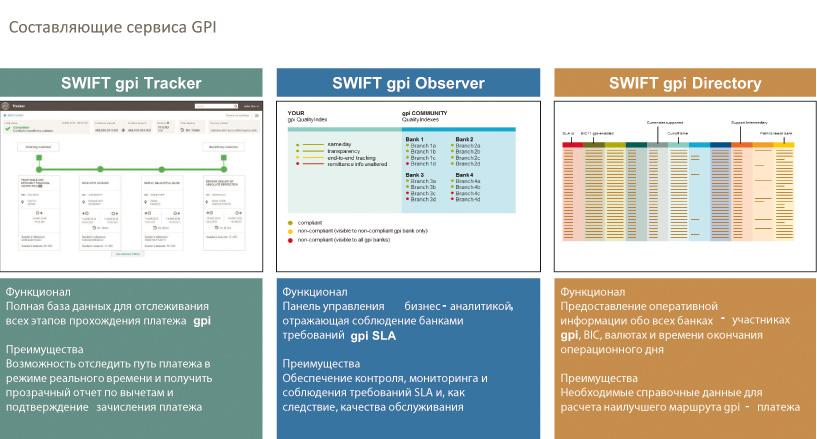

Мгновенная проверка статуса отправленных, полученных и находящихся в обработке платежей доступна благодаря сервису SWIFT Tracker, разработанному на основе облачных технологий.

![]()

Зная где находятся деньги и какая комиссия будет снята на каждом этапе обработки платежа, банки могут контролировать предоставление точной информации о зачислении денег на счета конечных получателей.

Также с помощью настройки фильтров SWIFT Tracker-а gpi-банки могут отслеживать входящие gpi-платежи, которые находятся в процессе поступления в банк.

Чтобы банки-участники SWIFTgpi могли чётко понимать схемы обработки gpi-платежей друг друга и своевременно обрабатывать gpi-платежи, между ними заключается мультиколлатеральное соглашение (SLA). Выполнение таких SLA банки могут отслеживать через аналитический инструмент gpi Observer.

Также банки-участники имеют доступ к справочнику gpi Directory, который помогает gpi-банкам выстроить наиболее эффективную цепочку платежа, исходя из присутствия gpi-банков в стране, валют, в которых они работают по SWIFTgpi, и их cut-off times (закрытие операционного времени).

Прозрачность платежей

Сама система увеличивает прозрачность платежей. Видимость всей цепочки осложняет редактирование платёжной инструкции на пути прохождения транзакции. Становится невозможным изменить данные по оригинатору и бенефициару, так как эти данные доступные с самого начала цепочки. Поэтому банки-корреспонденты, особенно в определенных регионах с высокой степенью риска, активно настаивают внедрять SWIFT gpi именно с точки зрения их комплаенс-рисков. Такая прозрачность процессов усложняет существующие практики отмывания денег. Кроме того, SWIFT gpi сделает доступной отправку дополнительных запрашиваемых платёжных документов посредством SWIFT Tracker в режиме реального времени, что также положительно отразится на комплаенс-проверках при обработке платежей.

SWIFT gpi в Украине

С Украиной как с регионом SWIFT gpi SWIFT начал работать только в 2018 и наблюдает активный интерес к сервису со стороны банков. Особое внимание связано с зависимостью украинских банков от международных корреспондентов и высокими аппетитами де-рискинга в украинской банковской системе.

Мы прогнозируем, что конкуренция за клиентов, в первую очередь корпоративного сектора, в скором времени изменит эту картину. Кроме того, уже к 2020 году SWIFT планирует сделать gpi новым обязательным стандартом для всех международных платежей.

SWIFT GPI

SWIFT global payments innovation (gpi)

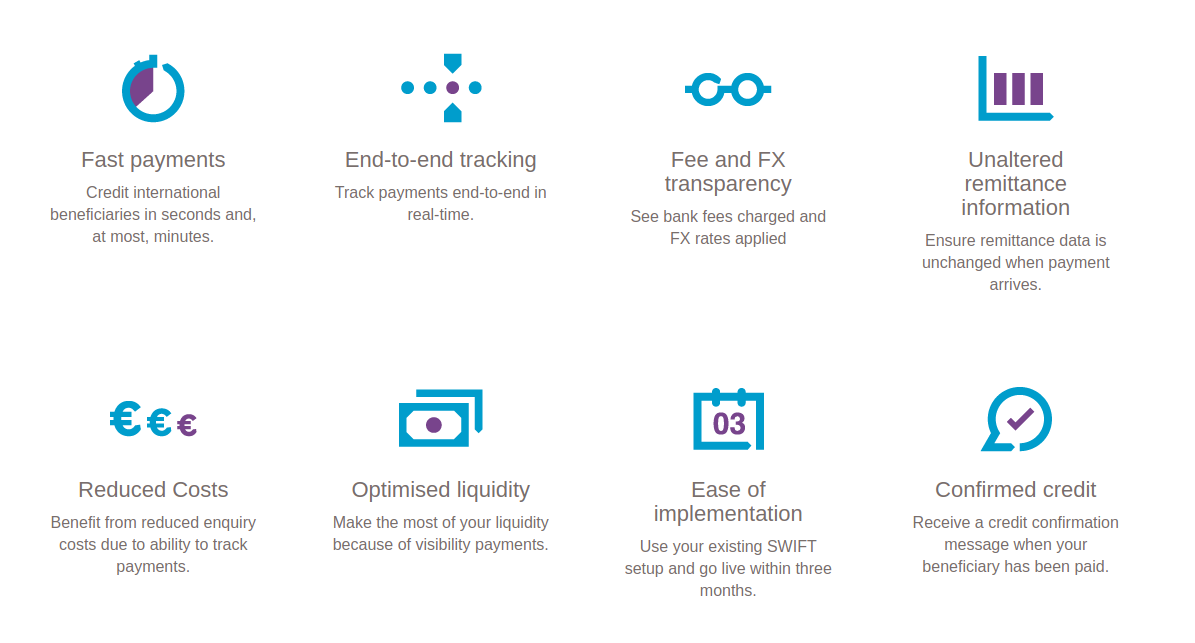

Международная инициатива SWIFT по внедрению инновационной системы в области международных расчетов (gpi) значительно улучшает качество обслуживания клиентов при осуществлении международных платежей за счет повышения скорости, прозрачности и непрерывного отслеживания международных платежей.

На сегодняшний день более 785 финансовых институтов присоединились к инициативе gpi по всему миру. Тысячи международных платежей уже осуществляются с помощью нового стандарта, что дает банкам и их корпоративным клиентам неоспоримые преимущества.

SWIFT gpi направлен на улучшение расчетов между юридическими лицами. Инициатива создана для того, чтобы помочь компаниям развивать международную деятельность, улучшать отношения с поставщиками и совершенствовать контроль денежных потоков. Благодаря инициативе SWIFT gpi компании уже сегодня получают целый ряд возможностей в области расчетных услуг, такие как:

SWIFT gpi функционирует на основании ряда бизнес-правил, предусмотренных в многосторонних соглашениях об уровнях обслуживания (SLA), которые должны соблюдаться банками-участниками. Новая система создана для удовлетворения потребностей корпоративных клиентов, при этом позволяя самим банкам соблюдать нормативные требования, а также свои обязательства в отношении рыночных и кредитных рисков, а также риска утраты ликвидности. Система построена на надежной и устойчивой международной платформе SWIFT. Участником может стать любое регулируемое финансовое учреждение (группа 1 в системе SWIFT), которое входит в сообщество SWIFT и соблюдает предусмотренные инициативой правила ведения бизнеса.

В рамках внедрения gpi, SWIFT представляет специальные условия подписки на этот сервис для малых и средних пользователей, имеющих трафик до 300 сообщений в день.

ВОПРОСЫ и ОТВЕТЫ

1. В чем ключевые отличия технологии gpi от классической системы?

2. В чем заключаются преимущества для банков и клиентов?

3. Сравните стоимость двух систем для банков?

4. Как много банков уже подключились к gpi?

5. Сколько транзакций (количество и объем) уже прошли по gpi?

6. Одно из преимуществ технологии gpi – это возможность отслеживания транзакции на всем пути от отправителя до получателя. Как это работает на практике?

7. Как влияет участие в gpi на построение платежной цепочки?

8. Насколько быстрее обрабатываются платежи? Какие обязательства по скорости обработки появляются у банка, присоединившегося к сервису? Должно ли это проиcxодить мгновенно?

Банки, подписавшиеся на сервис gpi, принимают на себя обязательство обрабатывать платежи на транзакционном уровне в течение 24 часов. Если это в силу объективных причин невозможно, банк должен уведомить об этом Тracker соответствующим кодом, предусмотренным в SLA. Статистика живого трафика уже сегодня показывает, что это возможно: около 50% всех транзакций обрабатываются за 30 минут. При различии временных зон между банками-корреспондентами Tracker автоматически переводит время платежа в UTC в целях соответствия правилам SLA.

9. Существуют ли какие-либо ограничения по валютам? Можно ли включить рублевый платеж в gpi?

По вопросам, связанным с подпиской на сервис SWIFT gpi, а также о специальных условиях для российского сообщества, обращайтесь, пожалуйста, в РОССВИФТ. Контактные лица: Ольга Свирина, Алсу Миннибаева.

SWIFT GPI: как с ним работать и как с его помощью улучшить банковские продукты

В методическом журнале «Международные банковские операции» опубликована подробная статья о сервисе Global Payments Innovation (GPI).

SWIFT gpi – Universal Confirmations (Basic Tracker)

Начиная с ноября 2020 года (с выпуском Standard Release 2020), все пользователи SWIFT (FIN) будут обязаны вносить информацию о статусе входящих сообщений MT 103 в упрощенную версию gpi Tracker.

Обзор системы переводов SWIFT

Что такое SWIFT и как он возник?

Аббревиатура SWIFT расшифровывается как Society for Worldwide Interbank Financial Telecommunications. В переводе это значит «Сообщество всемирных межбанковских финансовых телекоммуникаций», основной целью которого является передача информации и совершение платежей в международном формате.

Предпосылки к созданию системы SWIFT были замечены еще в начале 50-х годов 20 века, когда, спустя несколько лет после Второй Мировой войны, государства начали заниматься активной торговлей на международном уровне. Как результат, это повлекло за собой резкое увеличение банковских функций и операций. Ранее общение между банками совершалось посредством почты и телеграфа, однако новые условия диктовали новые правила – такие способы передачи информации стали неэффективными из-за стремительного увеличения объема банковских операций. Более того, очень часто стали возникать недоразумения и ошибки во время проведения межбанковских операций, связанные с системами функционирования различных банков и отсутствием необходимой стандартизации. Банкиры понимали, что рано или поздно возникнет новый способ бумажного обмена финансовой информации между всеми банками мира. И они были правы…

Разработка такой системы началась в начале шестидесятых годов. Представители шестидесяти крупнейших европейских и американских банков несколько раз собирались для обсуждения волнующей всех проблемы – создания единой системы стандартизации в банковской сфере. Для этой цели было решено использовать точную вычислительную технику – компьютеры, которые, как известно, обеспечивали максимально эффективную систему передачи данных такого рода.

Непосредственная работа над данной системой, способной круглосуточно обеспечивать обмен финансовой информацией с высокой защитой и под контролем, началась в начале 1968 года. Уже в 1972 создатели подготовили официальный проект и сделали необходимые расчеты по рентабельности этой системы.

В мае 1973 года при участии 239 банков, расположенных в 15 странах мира, была создана и учреждена платежная система под названием SWIFT. Её разработчики трудились более четырех лет для практического осуществления этого учреждения, и 9 мая 1977 года международная сеть, отвечающая за передачу данных, была официально запущена. В конце этого же года число банков, желающих присоединиться к SWIFT, возросло до 586. Ежедневно сообщество передавало 450 тысяч электронных сообщений.

На сегодняшний день в составе SWIFT находятся более 7 тысяч финансовых организаций и банков, которые находятся в 190 странах. Несмотря на достаточно большое расстояние друг от друга (иногда возникает необходимость передачи информации из США в Австралию), они могут беспрепятственно обмениваться сообщениями и круглосуточно взаимодействовать.

Схема работы SWIFT

Существует два типа сообщений: финансовые (передающиеся между пользователями системы) и системные (передающиеся между пользователями и системой).

Все сообщения системы SWIFT включают в себя:

Преимущества и недостатки SWIFT

На сегодняшний день в России SWIFT уступает в популярности таким известным системам переводов как, например, Western Union или «Юнистрим», однако для оплаты зарубежных услуг или перевода крупной суммы денег в другую страну является, по сути, самым рациональным решением (особенно для тех, у кого возникает постоянная необходимость отправки немалых денежных переводов за границу).

Невероятная масштабность распространения SWIFT в мире позволяет осуществить перевод на клиентский счет любого известного банка, при этом сумма ограничивается только допустимыми величинами, которые не нарушают экономическое законодательство того или иного государства.

SWIFT-переводы отправляют финансовые средства не на ФИО получателя, а на определенные счета, при этом у вас всегда имеется возможность самому выбрать валюту перевода. Также система максимально конфиденциальна и безопасна. При переводе денег через SWIFT, комиссия всегда составляет определенную (фиксированную!) сумму, которая будет увеличиваться в минимальной пропорции от суммы переводов, что будет выгодным при переводе больших сумм денег за рубеж.

Итак, основные преимущества SWIFT заключаются в:

Более того, система зависит от развития корреспондентских отношений банка, посредством которого вами осуществляется перевод (ведь один денежный перевод в SWIFT может осуществляться несколькими финансовыми организациями или банками). Помимо этого, стоимость перевода может повысить наличие банков-посредников, которые возникают тогда, когда валюта перевода отличается от национальной валюты государства, в которое данный перевод осуществляется.

Итак, основные недостатки SWIFT заключаются в:

Что такое SWIFT-код и где он используется?

SWIFT-кодом называют уникальный идентификационный код определенного банка или любого другого участника финансовых расчетов, использующегося при переводе денежных средств из одного государства в другое между банками (которые являются участниками системы SWIFT). Код формируется по следующему стандарту: ISO 9362 (ISO 9362 — BIC).

SWIFT-коды банков обычно можно найти на сайте самого банка (раздел «реквизиты» или «переводы). Вы также можете воспользоваться специальными справочниками SWIFT-кодов банков.

Стоит отметить, что данный код используется только на мировом рынке. Для проведения банковских операций внутринационального характера нужны другие коды. Идентификационная система банков Российской Федерации называется «БИК». В Великобритании, например, это «Sort Code». Безусловно, можно перечислить такие системы всех стран мира, но гораздо легче будет воспользоваться соответствующими справочниками.

Не стоит забывать, что участие в идентификационной системе SWIFT носит исключительно добровольный характер, поэтому отсутствие подключения к ней будет означать, всего лишь, замедление процесса международных банковских операций. Также SWIFT-код гарантирует полную безопасность того или иного перевода, таким образом, риск того, что перевод затеряется между банками, сводится к минимуму.