Скрывайте карты: мошенники нашли новый способ вывода денег

У мошенников, которые воруют деньги с банковских карт с помощью социальной инженерии, появился новый популярный способ обналичивания средств, рассказали «Известиям» в крупнейших российских банках. Злоумышленники, обманом получив код подтверждения для перечисления средств, выводят их через сервисы card2card переводов, отправляя деньги на виртуальный «пластик» онлайн-кошельков. Эксперты считают, что таким образом преступники заметают следы и усложняют возврат средств.

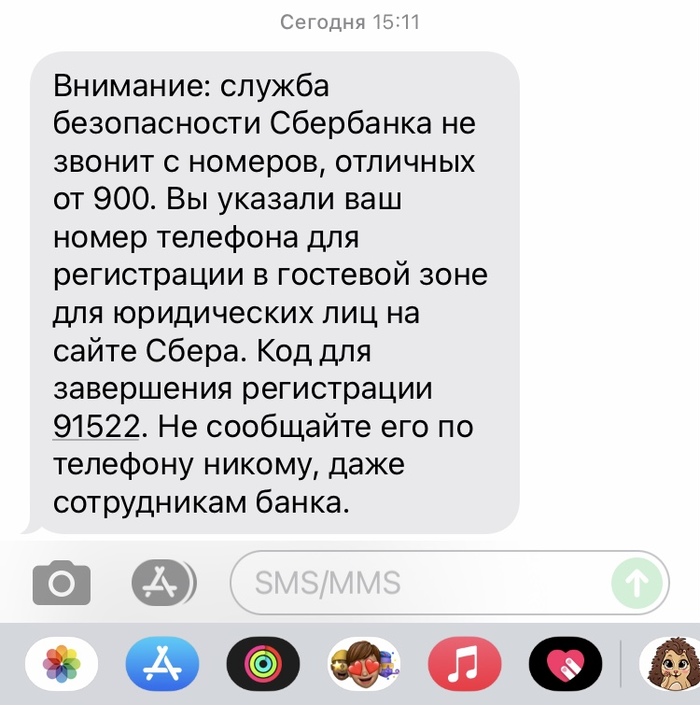

Скажите код из СМС

В 80% случаев мошенники, которым удается с использованием методов социальной инженерии украсть деньги с чужой карты, переводят их на виртуальный «пластик», рассказали «Известиям» в пресс-службе Сбербанка. Там не уточнили, на какие способы вывода средств приходятся оставшиеся 20%. Помогают злоумышленникам в этом сервисы перечислений с карты на карту разных банков (система card2card переводов), которые позволяют отправить деньги по номеру «пластика», добавил директор департамента информационной безопасности Росбанка Михаил Иванов.

Card2card-платформы работают следующим образом: человек вбивает данные «пластика», с которого хочет снять деньги, и сведения карты, на которую хочет их зачислить (это может быть и виртуальный вариант). Затем владельцу карты-отправителя приходит SMS с кодом подтверждения, который он должен указать. Под видом сотрудников службы безопасности банка мошенники просят клиентов сообщить код из сообщения. В итоге деньги оказываются на виртуальной карте. Они есть, например, в «Яндекс.Деньги», QIWI или Webmoney.

— Чаще card2card-сервисы используются в качестве транзитного этапа по выводу денег, конечная точка — физический «пластик», с которого можно снять наличные, — указал глава департамента информационной безопасности ОТП банка Сергей Чернокозинский.

Собеседник из службы информационной безопасности одной из региональных кредитных организаций на условиях анонимности сообщил «Известиям»: если в прошлом году в банке не было зафиксировано ни одного случая кражи денег через сard2сard, то в 2019-м это происходит до четырех раз в месяц.

В ВТБ считают, что мошенники одинаково активно используют для вывода средств как виртуальный, так и физический «пластик». В МКБ в III квартале зафиксировали незначительное увеличение числа случаев мошенничеств с использованием card2card-переводов на виртуальные карты, рассказал «Известиям» директор департамента информационной безопасности банка Вячеслав Касимов.

Знают и борются

В ЦБ не ответили на вопрос «Известий» о мерах борьбы с использованием виртуальных карт и сервисов перевода с «пластика» на «пластик». В «Яндекс.Деньги», QIWI и Webmoney не сообщили «Известиям», как часто к ним обращаются правоохранительные органы за идентификацией пользователей, которые мошенническим путем получили средства, а также блокируют ли они их карты. Однако в пресс-службе «Яндекс.Деньги» подчеркнули, что содействуют следствию в раскрытии подобных дел в рамках законных процедур. Судебная практика показывает, что в ряде случаев при участии кредитной организации деньги пострадавшему удается вернуть.

All in one card: top 3 solutions on the market

The hottest all in one card solutions on the market compared

All in one card: top 3 solutions on the market. Source: shutterstock.com

We live in the unique age of multiple fintech solutions for any type of fastidious customer. This article presents an option best suited to those who like the mobility and minimalism, and yet are still fans of traditional bank cards. It may be kind of a niche product, but it still has its fans for particular reasons. Unlike a smartphone or a wearable, this solution won’t ring or send a notification in the middle of a transaction. You won’t either be forced to stop your important conversation while making a payment, or fumble with your bulky wallet. All your cards can be stored in one. A digital smart multi-card has all the advantages of mobile payments and yet preserves the conventional plastic card form. How is that possible?

A multi-card is a smart device in the form of a regular MSR bank card (or very similar to it) that is directly connected to a relevant mobile app able to store and transmit financial and personal data. The cards are typically equipped with a small touchscreen display where the user can choose which of the available cards to use for a transaction.

The top technology developers of these innovative products are:

However, many of the providers have failed to implement their inventions successfully. They started selling and then gave up on the idea, or sold it to other companies (Coin, Wocket, Plastc, SWYP, Stratos). The others are only now preparing to launch (Edge, Wallet Card). Hence, if you’re interested in this technology, you can check their offers for future reference.

Below you can find the detailed comparison of the two popular multi cards that are on the market today and the one still awaited.

Card2Card — как бесплатно перевести деньги с карты на карту?

Не так давно, чтобы отправить денежный перевод, надо было идти в отделение банка или на почту. Теперь же для перечисления денег достаточно иметь банковскую карту и доступ в интернет. У получателя перевода тоже должна быть действующая карточка, однако вряд ли это требование станет для кого-то препятствием. Быстрые переводы между картами стали возможны благодаря сервису Card2Card, с помощью которого можно не только сэкономить время, но и избежать ненужных комиссий.

Что такое Card2Card?

Card2Card — это технология, позволяющая мгновенно переводить деньги с карты на карту в онлайн-режиме. Иногда встречаются и другие названия подобных сервисов, например, CardtoCard или C2C. Для совершения операции отправителю необходимо знать только реквизиты собственной карты, а также номер карточки получателя.

Данный сервис используется банками, отдельными финансовыми порталами и платёжными системами. Чтобы перевести деньги по технологии Card2Card, необязательно иметь логин и пароль, так как такая функция находится в открытом доступе для всех пользователей сети интернет.

Переводы можно совершать как внутри одного банка, так и между разными кредитными организациями. Однако не стоит путать данную услугу с традиционными межбанковскими переводами, для которых требуется вводить номер карточного счёта и БИК банка.

Совершение перевода по технологии Card2Card напоминает оплату покупок в интернете. Для обеспечения безопасности платежа карта списания обязательно должна быть привязана к номеру телефона и поддерживать опцию 3D Secure (подтверждение расходных операций по СМС).

Как происходит перевод денег с технологией Card2Card?

Чтобы понять, как устроена система переводов с карты на карту, необходимо обозначить основных участников процесса:

Банк-эквайер может одновременно являться банком-эмитентом. Например, если пополнять карту Альфа-Банка с карточки стороннего банка через личный кабинет Альфа-Клик, то именно Альфа-Банк будет эквайером и одним из эмитентов.

Платёжная система выполняет клиринговую функцию. Она подтверждает тот факт, что деньги действительно есть на карточном счёте отправителя, после чего средства зачисляются на карточку получателя. Именно это делает моментальные переводы возможными, так как в действительности средства поступают в банк в течение нескольких дней.

Если перевод совершается между картами одного и того же финансового учреждения, то в данной операции примет участие один банк-эмитент. Если же карточки выпущены разными кредитными организациями, то в процессе будет задействовано 2 банка-эмитента.

Поэтапно перевод денег с сервисом Card2Card выглядит следующим образом:

На практике данная процедура занимает не более минуты, а полученные средства сразу же становятся доступны для снятия или безналичных расчётов. Однако на самом деле обработка банковского перевода длится около 2-7 дней. Как же это возможно?

Если ещё раз внимательно рассмотреть алгоритм технологии Card2Card, то можно увидеть, что фактически средства сразу не переводятся с одной карты на другую, а только лишь блокируются на счёте отправителя. Проще говоря, деньги зачисляются получателю авансом.

Как перевести деньги с карты на карту без комиссии?

Размер комиссии за операцию будет зависеть от условий провайдера. Как правило, при совершении переводов через сторонние сайты всегда взимается определённая плата.

Именно поэтому следует пользоваться технологией C2C только в онлайн-сервисах своего обслуживающего банка (официальный сайт, личный кабинет, мобильное приложение). Бесплатные переводы денежных средств осуществляются двумя способами:

Даже если пополнение проводится через сервис, встроенный в интернет-банк, это не даёт 100%-ой гарантии на отсутствие комиссии. Некоторые банки не позволяют бесплатно списывать деньги со своих карт.

Карты с бесплатным «стягиванием денег» по системе Card2Card

Не все дебетовки «умеют» бесплатно стягивать деньги с других карт. Однако в большинстве случаев пополнение проводится без комиссии, так как банк заинтересован в привлечении новых средств. С использованием технологии C2C можно бесплатно увеличить баланс по картам таких банков, как:

При проведении данной операции следует убедиться, что банк-эмитент карты отправителя не взимает комиссию за списание. К примеру, с дебетовок Сбербанка допускается безкомиссионное стягивание.

Но в то же время бесплатно списать деньги не получится с карточек, выпущенных МКБ, Промсвязьбанком, банком Русский Стандарт и Уралсиб Банком. Списание с дебетовки Тинькофф Блэк классифицируется как выдача наличных, поэтому с неё бесплатно списать средства можно только в пределах лимита на снятие (до 100 000 рублей в месяц). Также не следует пополнять карту с кредитки, так как эта операция тоже считается обналичиванием и предусматривает высокую комиссию.

Карты с бесплатным «выталкиванием денег» по технологии Card2Card

Многие банки позволяют бесплатно пополнять свои карты с помощью переводов C2C, однако лишь единицы из них предоставляют возможность проводить исходящие переводы без комиссии. Такая функция называется бесплатным «выталкиванием».

Далее приведён перечень наиболее выгодных дебетовых карт с бесплатными переводами:

Представленные тарифы и лимиты будут действительны только для переводов с карты на карту, совершённых через онлайн-сервисы каждого из указанных банков-эмитентов.

Рекомендации владельцам банковских карт

При проведении C2C-переводов получателю следует помнить о том, что на самом деле деньги поступают на карту в течение нескольких дней. Несмотря на то, что средства моментально отображаются на балансе, некоторые банки не разрешают сразу пользоваться ими в полной мере. Например, не следует непосредственно после получения переводить деньги с карты.

Из-за того, что фактически денег на счёте нет, карточка может «уйти в минус». Это значит, что клиент превысил лимит собственных средств и воспользовался средствами банка в кредит. В тарифах данная ситуация определяется как технический овердрафт. Как правило, за такой несанкционированный кредит взимается большая комиссия.

Технический овердрафт не распространяется на снятие наличных и оплату покупок. Поэтому после пополнения карты по технологии C2C в течение 7 дней следует воздержаться только от переводов.

Мошенничество! Новая схема, списание со сбера

Списание происходит по причине заражения смартфона клиента банка специальным вирусом.

Если к номеру телефона подключен Мобильный банк (СМС информирование и операции), то вирус перехватывает управление Мобильным банком и делает следующие операции:

а. Проверяет баланс по карте, направляя обычный USSD запрос в банк;

б. Если баланс положительный, то направляет СМС операции перевода средств (траншами до 8 000 рублей каждый) на счет мобильный номер телефона, или счет мошенника.

Чтобы скрыть свои действия, вирус стирает все входящие/исходящие СМС с короткого номера 900 Сбербанка.

Заражению подвержены смартфоны с ОС Android (Андроид), а также Iphone с взломанной ОС через Jailbrake, поэтому для предотвращения таких случаев, просим соблюдать следующие рекомендации:

а. Если вы не пользуетесь СМС переводами через номер 900, а совершаете все переводы через банкомат, или приложение Сбербанк Онлайн в смартфоне, то достаточно отправить слово НОЛЬ на номер 900. Это отключит услугу «Быстрый платеж» и не позволит вирусу совершать переводы.

б. Установите антивирус на смартфон. Это поможет минимизировать риск заражения вирусом.

д. Так же следуйте рекомендациям Сбербанка, изложенным по ссылке: http://sberbank.ru/ru/person/dist_services/warning/mobbank

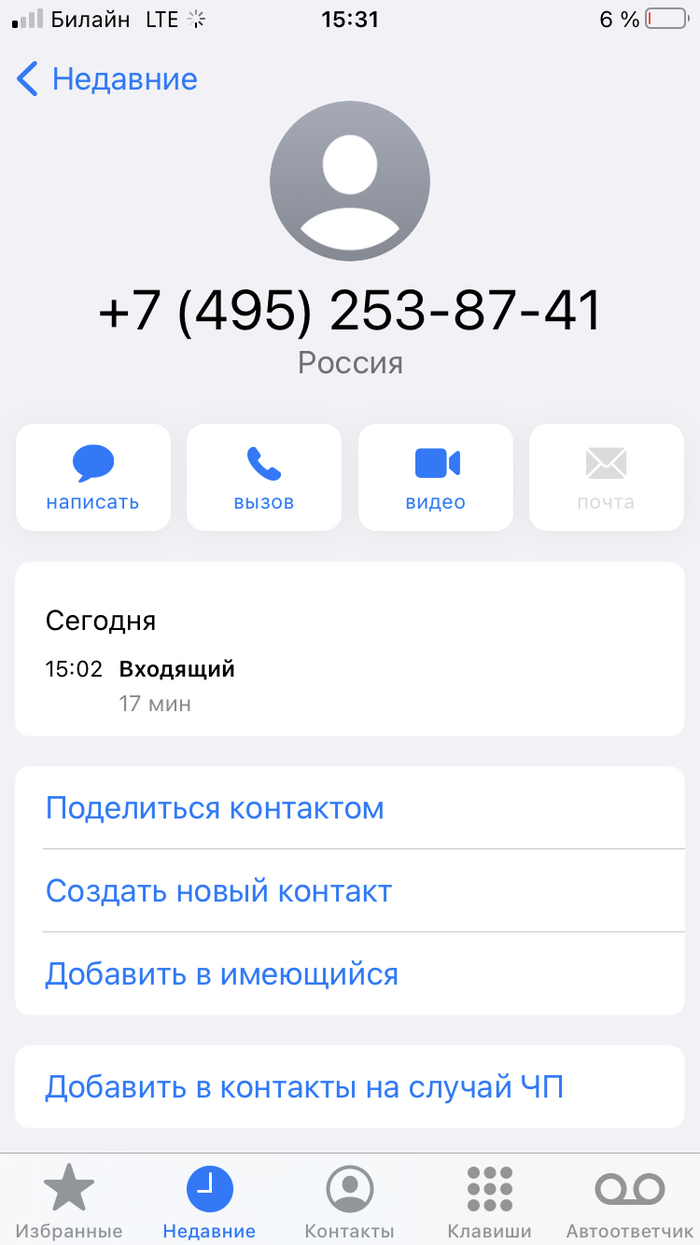

Если вы столкнулись с ситуацией списания средств, Вам следует:

Немедленно позвонить в колл-центра Сбербанка по номеру 8-800-555-555-0 и после ответа системы нажать «1» для блокировки карты и составления претензии оператором.

Если к номеру телефона подключен Мобильный банк.

дальше уже и не читал. По моему устанавливать и пользоваться этой прогой на мобиле уже огромный риск.

В самом маркете тоже могут быть заражённые приложения, так что это не панацея.

Вот поэтому все операции с мобильным банком я выполняю посредством морально устаревшего кнопочного телефона, на котором даже нет толкового доступа в интернет!

ну, скажем честно, это не новая схема, год назад она бурно обсуждалась на другом ресурсе и даже по тв показывали жертв, но к празднику активизируются всякого рода мошенники и тс молодец, что напомнил.

Мошенники.

Предисловие: заболел сын, 5 лет, ветрянка. Попросили бабулю (тещу, она же мама по тексту ниже) посидеть с мелким. Все шло хорошо до пятницы.

Ну а дальше как и писал блокировка всего возможного, звонок в Qiwi, перечисление номеров кошельков, ожидание составления заявок, звонок в полицию и весёлый вечер в полиции в 2.5 часа на написание заявления.

Понимаю, что денег не вернуть (считаю, что лучше прожевать и идти дальше, психика и здоровье дороже), но пугает не потеря средств, а то, что родной человек, которого попросили посидеть (по-си-деть блин) с внуком «таскала» его с температурой по городу не сообщив ни жене ни мне. Боюсь представить, но а вдруг. вдруг цель была бы не деньги, а ребенок. или орган. И ведь без задней мысли и препятствий можно так попрощаться и с жизнью.

П.с. все сейчас стараются обеспечить сохранность данных, разработчики ПО вводят двухфакторные аутентификацию и/или авторизацию. Почему банкам не сделать что-то подобное? Почему не создать тот же вклад с дополнительной возможностью снятия средств только с условиями подтверждения второго доверенного лица, прописанного при открытии счета? К примеру та же дочь, которой просто придет СМС с вопросом » разрешить снять деньги маме или нет?». Банки же так же заинтересованы с сохранности средств в самих банках.

Может я что-то старел и уже это реализовано?

Мошенники умнеют

Сегодняшние телефонные мошенники

PS Да, выражение «фиксирую информацию» заменили на «ввожу данные в систему»)

Совкомбанк не сдается, но и я тоже

Расскажу все по порядку. Кто не читал предыдущие посты, рекомендую ознакомиться. И да, я не пишу ради хайпа, а делюсь информацией, советую как поступать, случись у вас подобное приключение.

Далее, я получил письмо из последней МФО Займ-Экспресс. Как и все другие МФО они признали микрокредит недействительным. Какие-то МФО сделали это практически сразу. Другие немного позже. Главное, что ни у какой МФО не возникло желание оспаривать кредиты при возбужденном уголовном деле. Молодцы! Сработали лучше банков.

Далее, я опять пошел по всем банкам, в которых мошенники открыли счета, получили дебетовые карты, но не смогли оформить кредиты. Мне предстояло закрыть все эти продукты. Я везде писал заявление на закрытие счетов/карт, которые открыли на меня третьи лица. Где-то вновь предоставлял копии постановлений о возбуждении УД. Кроме этого, я писал отзывы согласия на обработку персональных данных. А то мне уже начинали поступать СМС и письма от этих банков с предложениями взять кредит. Нет уж, спасибо. Каждый банк меня по-своему «радовал». Например, Промсвязьбанк (ПСБ) не дает копии ваших же заявлений. Мол, просто ждите решения. Москоский Кредитный Банк (МКБ) успел начислить мне плату за пользование картой. Отменили по заявлению. ПочтаБанк и ХоумКредит сработали лучше, но тоже не быстро. Отличился Абсолют Банк с совершенно хамской службой безопасности. В итоге, финального ответа от них я не получил до сих пор.

Все эти походы по банкам, конечно, отнимали у меня и время, и нервы. Но мою решимость довести дело до конца было уже не остановить. Именно поэтому в середине августа я еще раз написал обращение в Совкомбанк с просьбой признать кредитные договоры недействительными. И вот тут начинается самое интересное. Да-да, финальный босс 🙂

Нужно сказать, что в общей сложности я написал 9 обращений в Совкомбанк в период с 07.07 по 27.10. По закону банк должен ответить на письменный запрос в течении 10 рабочий дней (14 календарных). И каждый раз банк тянул время и не отвечал 2 недели. А потом либо вообще не отвечал, либо их «представитель» отписывался мне на форуме banki.ru очередным бредом.

Банк продолжал давать мне отписки следующего содержания

Письменный ответ, в котором указано, что данные договоры были оформлены третьим лицом и Вами не подписывались, был сформирован Банком 03.08.2021г и в дальнейшем Вами получен. Вопрос о закрытии, аннулировании либо переносе на другое лицо будет принят Банком дополнительно, по решению суда.

С уважением, Департамент клиентских впечатлений ПАО «Совкомбанк».

На мои вопросы, какой суд имеется в виду, банк не отвечал. Тут либо банк тянул время, чтобы потом подать иск в суд против меня. Либо ждал, что я сам подам иск в суд против банка. В любом случае, ситуация начинала напрягать.

Наконец, 24.09 придя в банк я запросил справки об активных кредитных продуктах на мое имя. Девочка-оператор, которую я до этого не видел, сама и без уговоров распечатала мне две справки. В каждой справке именно я был указан как Заемщик. Кредиты были активны и по ним увеличивалась задолженность. По карте Халва она была не столь велика, а вот по кредиту на 600тр просроченная задолженность составляла около 70тр. Т.е я был уже доолжен банку не 600тр, а 670тр. «Ничего личного, это просто бизнес!»

Я был, мягко говоря, удивлен. Классическая шизофрения. 03.08 Совкомбанк выдает мне письменный ответ, что я ничего не подписывал и кредиты не брал. А 24.09 он же выдает мне две справки, что я являюсь заемщиком и имеется просроченная задолженность. Это было последней каплей, переполнившей чашу моего терпения. Я решил подавать иск в суд. Но прежде, чем описать ситуацию дальше, нужно упомянуть еще одну оплошность банка. 27.10 я посетил все тоже отделение на Восстания 11 и о, чудо!, получил копию кредитного досье. Документы содержали два кредитных договора. Один подписан рукой, другой оформлен через приложение банка. Имеется так же скан паспорта мошенника (все тот же, что и раньше), а так же фотография мошенника, которую сделал банк при выдаче карты Халва в отделении г.Одинцово. Я запрашивал эти документы несколько раз, и получал отказ. И тут мне снова помог случай, новая девочка-оператор. Она без задней мысли просто распечатала их из системы. Бинго!

Юристы, иски, суды и вот это всё.

Честно вам скажу, никогда не связывайтесь с юристами, если можете решить вопрос сами. Наша судебная система допускает подачу гражданского иска без участия посредника (юриста, адвоката). Другое дело, что ни каждый гражданин способен это сделать в силу объективных причин. Т.е. формально система может принять у вас исковое заявление. Но чтобы его правильно составить, сослаться на статьи законов, выбрать суд (куда нужно подать иск) и в конце концов выиграть дело, для этого недостаточно иметь технического высшего образования и уметь искать информацию в интернете. Нужно быть юристом и иметь судебную практику.

Что сделал я? Я попросил знакомых посоветовать мне хорошего юриста. Юрист оказался грамотным, но подход к делу меня не устроил. С меня хотели получить сразу полную оплату ведения дела в суде. Дело передали какому-то стажеру 25ти лет. Договор с юридическим агентством включал и другие «интересные» моменты. Не хочу называть имена, все же это их бизнес. Но думаю, что такие припоны в юридической сфере сплошь и рядом. К слову, следователь посоветовал быть внимательным с юристами, ибо «сейчас несколько сидит под домашним арестом в связи с обманом своих клиентов». Короче, не сложилось.

Далее, я нашел еще несколько контактов, которые меня почти убедили написать исковое заявление самому. Мне дали пару примеров похожих исковых заявлений, и несколько советов по формальному ведению дела. Тут нужно сказать, что даже просто разобраться в досудебном порядке уреглирования спора оказалось не просто. Обязательный досудебный порядок требует написания досудебной претензии. Она, кстати, очень похожа на само исковое заявление. Претензия должна быть выслана на юр. адрес банка. Банк либо отвечает в срок 30 календартных дней, либо нет. Только после этого можно подавать иск в суд. Однако, в моем случае оказалось, что этот шаг можно опустить. Так же важно было понять, что мой случай не является потребительским спором. Кредитные договоры я не заключал. Клиентом банка я не являлся и не являюсь. Стало быть мне нужно было просить суд признать кредитные договоры недействительными по их ничтожности (юр. термин).

На сегодняшний день суд принял иск к рассмотрению. Заседание назначено на начало декабря. Я оформил доверенность на ведение дел в суде. Юрист мог бы поехать один. Но я решил, что лучше будет лично засвидетельствовать свое почтение. Заодно побываю в Костроме, на родине Романовых. В городе, который был основан в 1152 году Юрием Долгоруким. Как в песне поется, Кострома mon amour! (c) Аквариум. А из песни слов не выкинешь.

Незнакомый человек хочет перевести мне деньги. Что может пойти не так?

Две мошеннические схемы, в которых деньги сначала переводят вам, а не наоборот. Но, конечно, этим не закончится.

![]()

Есть несколько признаков, по которым можно распознать интернет-мошенников. Но самый верный из них — это просьба (а то и требование) перевести кому-то деньги с невнятной мотивировкой. Но что если не вы переводите деньги, а вам внезапно приходит входящий перевод? Звучит вроде бы безопасно — в чем подвох?

Подвох есть, и сейчас мы расскажем о двух вариантах мошеннической схемы, основанной на входящих денежных переводах.

«Привет, сделайте мне логотип»

Еще со времен работы фрилансером у Энди остался персональный сайт-портфолио. Обновления на нем появлялись нечасто, но и закрывать не хотелось. Обладать доменом имени себя любимого все-таки приятно и полезно.

Клиентов сайт давно не приносил, но в один прекрасный день Энди получил письмо следующего содержания:

«Привет, это Дейв, хотел бы узнать, делаете ли вы дизайн логотипов?»

Завязалась переписка, но с конкретикой у Дэйва было так себе. Бизнес новый, сайт в производстве, а материалы для логотипа и брошюры застряли у некоего «консультанта» — назовем его «Мистер К».

Зато в сговорчивости новому заказчику было не отказать: без какого-либо обсуждения и вопросов он принял предложенную Энди идею и дал отмашку приступать к работе. Вот только материалы для этого нужно забрать у того самого «консультанта», которому бизнесмен задолжал денег. Небольшую сумму, чуть больше тысячи долларов, и у заказчика она есть, но прямо сейчас по техническим причинам ее перевести невозможно.

Зато возможно заплатить Энди. Кстати, не мог бы он оказать небольшую услугу? Заказчик перечислит ему помимо гонорара еще и долг для консультанта, плюс немного за дополнительные хлопоты. После чего дизайнер перекинет Мистеру К положенную ему часть суммы — и все будут довольны.

Ну кто откажется от такого предложения?

Мошенническая схема с входящим переводом: как это работает

Однако Энди поступил благоразумно и решил сначала поискать в Интернете — а не случалось ли подобное еще с кем-то? Поисковик сразу признал в этой ситуации известную уже как минимум два года мошенническую схему. Согласись Энди на предложение, события развивались бы так:

Как делают в России: «ошибочные» входящие переводы

Дизайнеры и другие фрилансеры творческих профессий, как правило, люди подкованные и всякого повидавшие. Поэтому подозрительный стиль общения заказчика и необычная просьба быстро приводят их, как и в случае с Энди, к специализированным веткам Реддита или в блоги, где обсуждают подобные случаи.

Впрочем, судя по комментариям, несколько человек все-таки заглотили наживку и потеряли свои деньги. Это объясняет, почему мошенники до сих пор не отказались от подобного развода.

Хорошая новость для русскоязычной аудитории: в нашей стране конкретно эта схема популярности у мошенников не получила. Можно на нее нарваться, только если вы часто работаете на иностранных заказчиков.

Основная идея схемы: входящий перевод отзовут и деньги с вашего счета исчезнут. А вот то, что перевели вы, вернуть будет очень сложно, а то и невозможно

Зато в России в ходу немного другой обман с входящими переводами. Жертве совершенно внезапно падает на карту некоторая сумма денег — как правило, не очень большая. За этим следует звонок, взволнованный мужчина — а лучше женщина — говорит, что перечислил деньги по ошибке (чаще всего — ошибся в номере телефона), и просит их вернуть.

Дальше вы уже знаете: если жертва поддается, то деньги успешно отправляются мошенникам, а первый перевод через какое-то время аннулируется. Будто его и не было.

Что делать, если деньги уже пришли на карту?

Самый простой и эффективный ответ для большинства таких ситуаций: ничего. Это тот случай, когда бездействие лучше любого действия. Заблокировать подозрительных «заказчиков», отправить авторов ошибочных переводов в банк, в идеале — позвонить в службу безопасности вашего банка.

По российским законам отправитель платежа имеет право вернуть деньги в течение трех лет, поэтому тратить такие подозрительные средства мы тоже не советуем. Но если три года уже прошли, а за деньгами так никто и не обратился ни в банк, ни в суд — скорее всего, вы в безопасности.