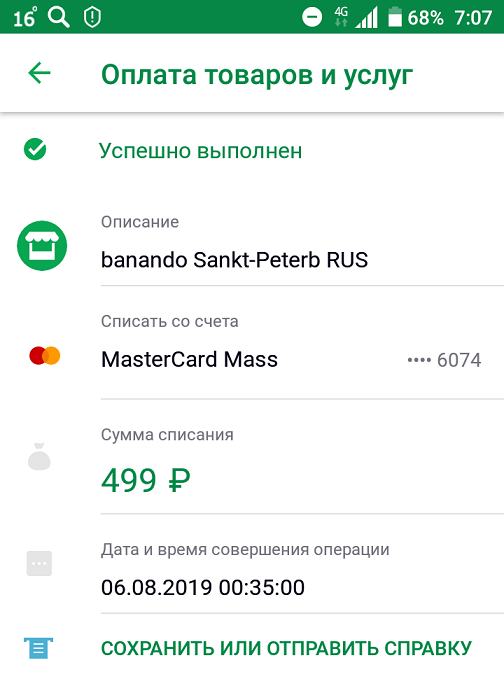

Sankt Peterb RUS: что это, списал деньги – как отписаться

Число противозаконных операций, связанных с банковскими картами, неуклонно растет с каждым днем. В интернете можно обнаружить огромное количество гневных отзывов от владельцев карт, жалующихся на списания, в которых фигурируют неизвестные организации. Далее в тексте будет рассмотрено автоматическое списание в пользу «Sankt Peterb RUS», а также способы отключения подписки и возврата денег.

Почему Sankt Peterb RUS списывает денежные средства

Автоматические списания денежных средств чаще всего происходят по вине самих владельцев банковских карт, предоставляющих различным сервисам администраторские права. Многие пользователи не удосуживаются внимательно ознакомиться с прописанными в соглашении условиями, что в дальнейшем приводит к нежелательным последствиям. В большинстве случаев списание денег в пользу Sankt Peterb RUS активируют онлайн-сервисы, навязывающие своим клиентам платные подписки. Функционируют подобные сервисы довольно хитрым образом для того, чтобы их действия не нарушали действующее законодательство. На текущий момент в интернете можно столкнуться преимущественно со следующими типами онлайн-сервисов, продающих подписки:

Все типы описанных выше ресурсов функционируют по следующему алгоритму: клиента завлекают на портал, где за символическую плату ему предлагают купить подписку или оформить определенные услуги. Оплата осуществляется с помощью специальной формы, в которую вбиваются: ФИО, номер банковской карты, CVV-код и срок действия карты.

Для привязки платежных реквизитов проводится тестовая транзакция, в результате чего система получает права администратора и после завершения льготного периода (длящегося от 3 до 7 дней) происходит списание денег в полном объеме. В случае, если клиент решает написать жалобу в службу поддержки онлайн-сервиса, менеджеры сообщают ему о специальном пункте, который прописан в условиях пользовательского соглашения и регламентирует списание.

Как выявить источник автоматического платежа

Для обнаружения источника автоплатежа стоит обратить внимание на аббревиатуру или укороченное название. Например, «Foro Sankt Peterburg RUS», «Fedora Sankt Peterburg RUS» или «Foto Sankt Peterb RUS». Зачастую подобные обозначения довольно запутаны, что затрудняет процесс выявления источника автоматического платежа. Поэтому в такой ситуации рекомендуется обратиться в службу поддержки своего банка. Нужно подробно изложить суть возникшей проблемы и сообщить менеджерам об отсутствии каких-либо действий для активации платной подписки. Сотрудники банка должны проверить информацию по транзакции и подсказать оптимальные варианты решения. Возможно, потребуется подача письменного заявления о блокировке карты и возврате денег.

Нужно учитывать, что банковские учреждения не возвращают деньги в случаях, когда клиент лично подтверждает списание посредством ввода кода безопасности. Если в результате общения с представителями банка не удастся установить источник платежа, стоит внимательно ознакомиться с историей сервисных СМС-сообщений и отыскать все SMS, содержащие код доступа. Получив информацию о дате такого сообщения необходимо открыть браузер и в разделе «История» просмотреть список сайтов, которые были запущены в тот период. С высокой долей вероятности удастся обнаружить портал, который является причиной автоматических списаний.

Существует и другой вариант определения сервиса, снявшего деньги – посещение отделения своего банка и подача письменного заявления на получение информации об источнике автоматического платежа.

Что делать в случае определения организации, списавшей деньги

После определения сайта, списывающего денежные средства в пользу «Sankt Peterb RUS», стоит незамедлительно связаться со службой технической поддержки данного портала. Нужно оформить мотивированную претензию с требованием отключить подписку и вернуть деньги. Предпочтительней отписаться в течение 72 часов после снятия, что значительно повысит шансы на возврат денег. Для того, чтобы деактивировать подписку, менеджеры могут запросить информацию о номере телефона, который был привязан при регистрации учетной записи, электронном ящике, сумме/дате крайней транзакции и последних четырех цифрах банковской карты.

Если работники сайта откажутся возвращать деньги после отключения подписки, можно составить претензии в онлайн-приемные МВД и Прокуратуры. Писать подобные жалобы допускается в свободной форме, однако важно указать как можно больше подробностей и прикрепить факты, подтверждающие нарушение законодательства со стороны онлайн-сервисов. После получения ответа от правоохранительных органов стоит сразу же переслать его в службу поддержки пользователей проблемного портала и снова потребовать вернуть деньги.

Если не удалось установить источник платежа Sankt Peterb RUS

Если списали деньги, но при этом не удается установить источник платежа, рекомендуется обратиться в свое банковское учреждение для блокировки карты и последующего перевыпуска. Для этого потребуется сообщить менеджерам банка о компрометации конфиденциальных данных и оплатить издержки. Ряд банков (например, Сбербанк) не берет с клиентов денег за перевыпуск в случае компрометации платежной карты. Также можно выполнить обнуление баланса, сделав перевод денег на один из накопительных счетов в онлайн банке.

Заключение

В случае обнаружения списания в пользу «Sankt Peterb RUS» стоит изучить историю браузера и СМС-сообщений, связаться с менеджерами онлайн-сервиса, запросившего автоматический платеж, и обратиться в службу поддержки своего банка. Рекомендуется перевыпустить банковскую карту или перевести деньги на накопительный счет.

Sankt Peterb RUS списал деньги: как отписаться

Количество незаконных операций по банковским картам в последние годы увеличилось в разы. В первую очередь это связано с функцией автоматического списания, которую поддерживает большинство банковских карт и платежных систем. В сети можно встретить тысячи негативных отзывов в которых владельцы карт сетуют на списание денег с указанием неизвестных организаций и припиской «Sankt Peterb RUS». В статье мы расскажем как определить источник активации платежа и отписаться от дальнейшего снятия средств. Также вы поймете, насколько законны эти операции и возможно ли вернуть свои деньги.

Операция списания Sankt-Peterb RUS

Почему Sankt Peterb RUS списывает деньги

Для начала стоит разобраться, как именно происходит автоматическое списание средств и почему доля вины за это лежит на владельце карточки. Ведь на самом деле хозяева карт самостоятельно предоставляют сторонним сервисам расширенный доступ к своему пластику. Плюс ко всему, люди практически никогда не читают хитро прописанные условия и соглашения.

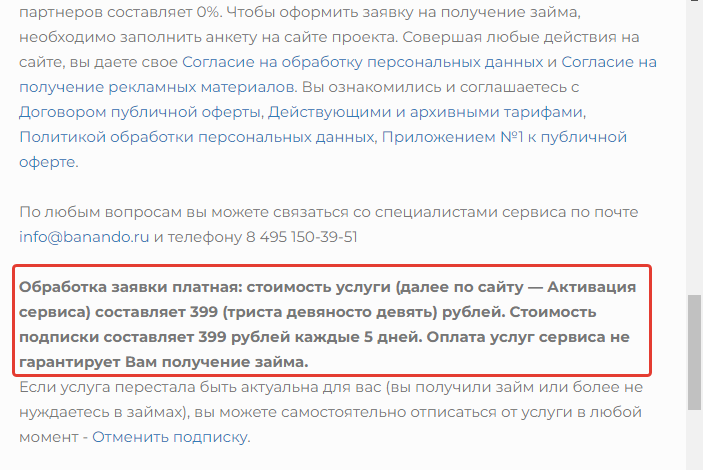

Наиболее часто списание Sankt Peterb RUS активируется онлайн-сервисами, которые в скрытом виде навязывают клиентам платную подписку. Работа таких онлайн-сервисов настроена достаточно хитро, но при этом закон о защите прав потребителей не нарушается. В настоящее время в сети активно «продают подписки» на три типа услуг:

Условия подписки на сайте Banando

Все указанные сервисы работают по следующей схеме: человека завлекают на сайт и предлагают за минимальную цену приобрести подписку на услугу. Для оплаты такой услуги на сайте имеется специальная форма, куда нужно вбить номер карты, CVC-код и дату пластика. Привязка в обязательном порядке подтверждается кодом безопасности, который отсылает банк. После проведения оплаты платежная система сайта получает доступ к карте и настраивает автоматический платеж на последующее продление. Чаще всего льготный период длится 3-7 дней, а потом производится списание за полную стоимость услуги. Если пользователь пишет претензию в поддержку ресурса, ему указывают на специальный пункт в Соглашении, где описываются все условия услуги.

Чисто технически операция Sankt Peterb RUS указывает на юридическое расположение организации, принявшей платеж. Несложно догадаться, что это Санкт-Петербург, Россия.

Как обнаружить источник автоплатежа

Чаще всего банковское обозначение списания не указывает на источник. Все названия прописаны в виде аббревиатуры или укороченных названий, типа «FOTO Sankt Peterb RUS» или «FORO Sankt Peterburg RUS». Сориентироваться в таком случае становится достаточно сложно. Именно поэтому я рекомендую сразу же прозвонить в поддержку вашего банка. Объясните ситуацию и подтвердите тот факт, что вы лично никаких операций не выполняли. Специалист проверит подробности транзакции и подскажет все дальнейшие пути решения проблемы. Возможно вам предложат подать письменное заявление на блокировку карты и возврат средств.

Имейте ввиду, банки не практикуют возврат средств, если операция была подтверждена клиентом лично (с помощью кода безопасности). Вам обязательно укажут на тонкости в работе автоматических платежей и отсутствие доступа к операциям подобного типа. Но даже несмотря на все это — начните со звонка в банк.

Если общение с банком не поможет — вам нужно будет самостоятельно определить источник, активировавший списание. Просмотрите историю сервисных SMS от банка, где проверяйте все сообщения с содержащимся кодом доступа к операции. Узнав дату такой SMS, вы можете открыть историю браузера и просмотреть все сайты, запускавшиеся в те дни. Имеется большая вероятность, что вы обнаружите этот сервис.

Часто название операции не дает данных об источнике списания

Есть еще один вариант определить сервис, снявший деньги — необходимо идти в отделение вашего банка и подавать письменное заявление для получения данных об источнике автоплатежа. По данному вопросу мы обращались в онлайн-поддержку Сбербанка и там получили аналогичный ответ.

Если вы определили организацию, списавшую деньги

Если вы смогли определить, какой именно сайт списывает деньги — необходимо сразу же связаться с их поддержкой. Вам необходимо составить мотивированную жалобу: потребовать отключение подписки и запросить возврат средств. Сделать это лучше в течении 3 дней после списания. Чаще всего для деактивации подписки просят прислать телефон или email пользователя, а также дату/сумму крайнего платежа и последние 4 цифры карточки.

Если подписку отключат, но деньги откажутся возвращать — смело составляйте онлайн-претензии в МВД и Прокуратуру. Пишутся такие претензии в свободной форме, но в них следует подробно расписать всю ситуацию с незаконными платежами. Получив ответы от органов правопорядка — сразу же пересылайте их поддержке проблемного сайта и снова требуйте вернуть ваши средства.

Если вся переписка с вашей стороны ведется грамотно и обосновано — с вами предпочтут не связываться и вернут деньги. Вся эта схема рассчитана на людей, которые будут довольствоваться только отключением подписки. Но даже факт отключения не гарантирует владельцу спокойствия в будущем. В сети имеется множество отзывов, когда платеж активировался через 1-2 месяца, но уже на другом сервисе и за другую подписку.

Если вы не смогли определить источник платежа Sankt Peterburg RUS

Бывает и такое, что у пользователя не получается выявить источник списания. В таком случае рекомендую не медлить и обратиться в банк с целью перевыпустить карточку. Сообщите основную причину такого запроса — компрометация карты. Стоить эта услуга может по разному, но в том же Сбербанке, при компрометации карты, перевыпуск выполняют бесплатно.

Заняться перевыпуском карточки я рекомендую по причине того, что следующий автоплатеж может произойти в любой момент. Плюс ко всему подтверждается факт доступа неизвестных лиц к данным карточки. Если у вас имеются сомнения по этому поводу — можете обнулить баланс карточки, переведя все деньги на привязанный счет. После этого подождите некоторое время. Имеется большая вероятность того, что через 1-2 недели начнут приходить запросы на новую операцию списания с тем же обозначением Sankt Peterb RUS.

Заключение

Данные банковских карт — это очень ценная информация для мошенников. Именно поэтому внимательно относитесь к сайтам, на которых выполняете покупки с помощью карты. Если вы столкнулись с необходимостью провести оплату через сайт, но сомневаетесь в его репутации — лучше использовать для этого виртуальные карты от Qiwi или Яндекс.Деньги. Эти карточки легко перевыпускаются, а баланс подвязан к основному счету кошелька.

Как работает P2B: люди дают займы компаниям

Разобрались, что такое P2B-платформы, сколько годовых можно на них заработать и как потом платить налоги. Всё, о чём будем говорить дальше, — не индивидуальные инвестиционные рекомендации.

P2B-платформы — это площадки для кредитования компаний

P2B, пи-ту-би, расшифровывается как «personal to business» — это кредитование компаний частными лицами. Еще этот процесс называют краудлендингом.

Компании «Английский завтрак» нужно три миллиона рублей, чтобы закупить новое оборудование. Она не идет в банк, потому что это долго и нужен залог, а размещает предложение на P2B-платформе. Условно предложение может быть таким: возьмем три миллиона на полгода под 25% годовых. Частные инвесторы видят предложения и инвестируют — кто-то тысячу рублей, кто-то полмиллиона. Через полгода «Английский завтрак» возвращает деньги.

Процесс из примера — это и есть кредитование частными лицами. А пи-ту-би-платформы — это площадки, на которых встречаются компании и частные инвесторы. Хоть они и называются P2B, инвесторами могут быть:

Инвесторы выбирают пи-ту-би-платформы из-за доходности: ставки по займам на таких платформах — от 25 до 35% годовых, а заемщики готовы платить больший процент, чтобы получить деньги быстрее. В банке им пришлось бы собирать больше документов, искать залог или поручителя.

Ставки по займам на таких платформах — от 25 до 35% годовых

Платформы контролирует Центробанк

Компания, которая владеет инвестиционной платформой, называется оператором, и в законе к ней есть требования, например:

Еще у пи-ту-би-платформы должен быть сайт и правила — в них прописывают, как работает платформа. Например, какие требования к заемщикам, комиссия платформы и сроки передачи денег.

За тем, как компания соблюдает закон, следит Центробанк. Он же ведет реестр операторов инвестиционных платформ. Те платформы, которые появились до 2020 года, должны были попасть в реестр до 1 июля 2020 года, но из-за пандемии срок перенесли на год. А новые платформы могут работать только после того, как Центробанк включит их в реестр.

Заемщиков проверяют, а инвесторов идентифицируют

На пи-ту-би-платформах встречаются две стороны: заемщики и инвесторы. Процедура регистрации для них обычно отличается: например, инвесторам нужно загрузить скан паспорта, а заемщикам — пройти проверку.

Дальше будем рассказывать на примере Модульденег — это платформа, с помощью которой компании могут получить займы для исполнения государственных контрактов. Например, компания «Огонек» выиграла тендер на строительство больницы, деньги за контракт она получит только через полгода, а строить нужно уже сейчас. Чтобы было на что, Огонек берет заем через Модульденьги.

Инвесторы. Инвесторами могут быть:

Для физлиц без статуса квалифицированных инвесторов максимальная сумма инвестиций — 600 000 рублей за календарный год на всех платформах. У всех остальных ограничений нет.

Чтобы зарегистрироваться, нужен номер телефона и скан паспорта — страницы с фотографией и пропиской. Инвестор вводит номер телефона, получает смс с кодом, заполняет анкету и прикрепляет сканы документов.

Платформа по сканам документов идентифицирует человека и открывает полный доступ: теперь инвестор может пополнить счет и выбрать проект. Пополнять можно только со своего счета — счет друга или мамы не подойдет.

После выдачи займа инвестору приходит уведомление: на почту, по смс или в телеграме — там, где он выберет. Например, письмо выглядит так:

Затем инвестору остается подождать, пока компания вернет заем, и вывести или реинвестировать деньги. Еще нужно разобраться с налогами, но о них расскажем позже.

Заемщики. Заемщиком может быть предприниматель или юридическое лицо. Заемщик проходит проверку, но сначала нужно зарегистрироваться и создать заявку:

Затем платформа проводит проверку заемщика. Обо всех критериях мы не можем рассказать, но например, проверяют:

Заемщику, который покажется ненадежным, откажут. Если же всё в порядке, платформа назначит процентную ставку для займа и опубликует заявку. Внутри платформы заявка выглядит как карточка проекта — в ней есть информация о займе, заемщике и доходности:

Заявка размещается на несколько часов, обычно от 24 до 96, и если за это время наберется не вся сумма, у заемщика появится выбор:

В первом случае на платформе автоматически заключаются договоры займа между заемщиком и каждым инвестором, а во втором — возвращаются деньги инвесторам.

Мы выбрали наиболее прозрачную нишу для инвестирования — государственные контракты. Все заемщики — победители государственных тендеров, которые уже выполнили по несколько контрактов. Мы отбираем простые контракты, например поставку овощей, стройку или ремонт государственных зданий, — у таких контрактов риск неисполнения обязательств ниже. Плюс всегда понятно, за счет чего заемщик вернет деньги: компания выполнит контракт, получит оплату от государства и погасит долг.

У нас есть статистика по займам: всего выдано 1944 займа, из них вовремя погашено 1393 займа, а просрочено 169.

Инвестор в карточке займа может посмотреть информацию по контракту, оценить опыт заемщика в исполнении других госконтрактов и затем принять решение, какой компании дать в долг.

Риск невозврата инвестор берет на себя

В займах есть риск, что компания не вернет деньги, — например, если обанкротится. Поэтому платформа не дает инвесторам гарантий.

Платформа предоставляет площадку для встречи инвесторов и заемщиков, юридическое сопровождение — договор займа — и проводит транзакции. Но не отвечает за то, что заемщик не возвращает деньги — если такое случается, инвестор сам обращается в суд.

Чтобы не портить репутацию, многие платформы участвуют в процессе: звонят должнику, выясняют причины, передают информацию о недобросовестной компании в Бюро кредитных историй и подают иски в суд, а после суда работают с приставами.

Если платформа работает с задолженностью, процесс будет описан в ее правилах или политике.

Из-за рисков платформы рекомендуют не инвестировать в один проект, а разбивать сумму на 50-100 займов.

Комиссии платформы и номинальные счета

У платформ есть три варианта заработка:

Чаще всего платформы берут комиссию с заемщиков — процент от суммы займа. Комиссию могут списывать, когда заем переводят на счет заемщика или наоборот, при возврате.

Комиссию устанавливает платформа, а от чего она зависит и какой будет, прописывают в правилах или тарифах.

С января 2020 года платформы хранят деньги на специальных счетах, они называются номинальными. Внутри номинальных есть отдельные лицевые счета каждого инвестора и заемщиков. Платформа владеет номинальным счетом, но не деньгами на нем. По закону с деньгами можно проводить только три операции:

Еще номинальный счет не могут арестовать приставы или заблокировать налоговая. А до 2020 года платформы хранили все деньги на одном расчетном счету: деньги инвесторов, свои, возвраты займов. И если такой счет блокировали, доступ к деньгам теряли все.

Заемщики платят налоги только за физлиц

Когда компания получает деньги взаймы, она не платит с них налог — заем не считается доходом. Но когда возвращает долг физлицу, платит за него НДФЛ 13%. Так происходит, потому что компания становится источником дохода физлица, а значит, и его налоговым агентом — это тот, кто платит налоги и сдает отчеты за других налогоплательщиков.

Когда компания возвращает деньги, в карточке займа в Модульденьгах появляется список физлиц с данными для оплаты НДФЛ — компании остается скачать и заплатить.

Юрлица же платят налоги с доходов по займам сами по своей ставке. Например, ИП на упрощенке «доходы» дал компании 100 000 рублей. Через полгода компания вернула ему 120 000 рублей, значит, ему нужно заплатить 6% с прибыли, с 20 000 рублей это 1200 рублей.

Штрафы за неправильные оквэды — статья 14.25 административного кодекса

Еще юрлицам нужно добавить дополнительный оквэд: 64.92 — предоставление займов и прочих видов кредита, иначе можно получить штраф от 5 до 10 тысяч рублей.

Счет для ИП и ООО в Модульбанке

Удобный сервис, недорогие тарифы, защита от блокировок по 115ФЗ

B2p bank что это

Пользователей, активно берущих микрозаймы, сегодня становится все больше и больше – уровень безналичных расчетов растет не по дням, а по часам.

Пользователей, активно берущих микрозаймы, сегодня становится все больше и больше – уровень безналичных расчетов растет не по дням, а по часам.

Компания ИТБ Технологии совместно с платежным сервисом Payler представили инновациионный сервис B2P-переводов.

B2P-перевод – это возможность получить моментальный займ на любую пластиковую карту любого банка в режиме он-лайн. Сервис предлагает удобный, функционально понятный и защищенный от мошенников личный кабинет, который предлагает инструмент, позволяющий самостоятельно построить график переводов и оценить конверсию.

Преимущество подключения к сервису B2P-переводов:

Подключение позволит максимально оптимизировать рабочий процесс и увеличить конверсию займов.

Важная информация

В этом разделе Вы можете ознакомиться с необходимыми документами, узнать ответы на часто задаваемые вопросы, а также получить консультацию по интересующей Вас теме.

База часто задаваемых вопросов (FAQ)

Юридическая информация

В данном разделе содержатся документы, необходимые для нашей совместной работы.

Полезные ссылки

Поддержка по Skype: b 2 p _ ltd или «Техническая поддержка Best2Pay»

Поддержка по Skype: b 2 p _ ltd или «Техническая поддержка Best2Pay»

Retail RUS KOSTROMA Retail RUS KOSTROMA B2P*Bank объясните что это за организация, у меня в Совкомбанке подключен автоплатеж, не они ли это?

Для разъяснения причин снятия денежных средств с банковской карты, советую Вам обратиться к сотрудникам банка.

Мошенничество! Новая схема, списание со сбера

Списание происходит по причине заражения смартфона клиента банка специальным вирусом.

Если к номеру телефона подключен Мобильный банк (СМС информирование и операции), то вирус перехватывает управление Мобильным банком и делает следующие операции:

а. Проверяет баланс по карте, направляя обычный USSD запрос в банк;

б. Если баланс положительный, то направляет СМС операции перевода средств (траншами до 8 000 рублей каждый) на счет мобильный номер телефона, или счет мошенника.

Чтобы скрыть свои действия, вирус стирает все входящие/исходящие СМС с короткого номера 900 Сбербанка.

Заражению подвержены смартфоны с ОС Android (Андроид), а также Iphone с взломанной ОС через Jailbrake, поэтому для предотвращения таких случаев, просим соблюдать следующие рекомендации:

а. Если вы не пользуетесь СМС переводами через номер 900, а совершаете все переводы через банкомат, или приложение Сбербанк Онлайн в смартфоне, то достаточно отправить слово НОЛЬ на номер 900. Это отключит услугу «Быстрый платеж» и не позволит вирусу совершать переводы.

б. Установите антивирус на смартфон. Это поможет минимизировать риск заражения вирусом.

д. Так же следуйте рекомендациям Сбербанка, изложенным по ссылке: http://sberbank.ru/ru/person/dist_services/warning/mobbank

Если вы столкнулись с ситуацией списания средств, Вам следует:

Немедленно позвонить в колл-центра Сбербанка по номеру 8-800-555-555-0 и после ответа системы нажать «1» для блокировки карты и составления претензии оператором.

Если к номеру телефона подключен Мобильный банк.

дальше уже и не читал. По моему устанавливать и пользоваться этой прогой на мобиле уже огромный риск.

В самом маркете тоже могут быть заражённые приложения, так что это не панацея.

Вот поэтому все операции с мобильным банком я выполняю посредством морально устаревшего кнопочного телефона, на котором даже нет толкового доступа в интернет!

ну, скажем честно, это не новая схема, год назад она бурно обсуждалась на другом ресурсе и даже по тв показывали жертв, но к празднику активизируются всякого рода мошенники и тс молодец, что напомнил.

Мошенники умнеют

Сегодняшние телефонные мошенники

PS Да, выражение «фиксирую информацию» заменили на «ввожу данные в систему»)

Совкомбанк не сдается, но и я тоже

Расскажу все по порядку. Кто не читал предыдущие посты, рекомендую ознакомиться. И да, я не пишу ради хайпа, а делюсь информацией, советую как поступать, случись у вас подобное приключение.

Далее, я получил письмо из последней МФО Займ-Экспресс. Как и все другие МФО они признали микрокредит недействительным. Какие-то МФО сделали это практически сразу. Другие немного позже. Главное, что ни у какой МФО не возникло желание оспаривать кредиты при возбужденном уголовном деле. Молодцы! Сработали лучше банков.

Далее, я опять пошел по всем банкам, в которых мошенники открыли счета, получили дебетовые карты, но не смогли оформить кредиты. Мне предстояло закрыть все эти продукты. Я везде писал заявление на закрытие счетов/карт, которые открыли на меня третьи лица. Где-то вновь предоставлял копии постановлений о возбуждении УД. Кроме этого, я писал отзывы согласия на обработку персональных данных. А то мне уже начинали поступать СМС и письма от этих банков с предложениями взять кредит. Нет уж, спасибо. Каждый банк меня по-своему «радовал». Например, Промсвязьбанк (ПСБ) не дает копии ваших же заявлений. Мол, просто ждите решения. Москоский Кредитный Банк (МКБ) успел начислить мне плату за пользование картой. Отменили по заявлению. ПочтаБанк и ХоумКредит сработали лучше, но тоже не быстро. Отличился Абсолют Банк с совершенно хамской службой безопасности. В итоге, финального ответа от них я не получил до сих пор.

Все эти походы по банкам, конечно, отнимали у меня и время, и нервы. Но мою решимость довести дело до конца было уже не остановить. Именно поэтому в середине августа я еще раз написал обращение в Совкомбанк с просьбой признать кредитные договоры недействительными. И вот тут начинается самое интересное. Да-да, финальный босс 🙂

Нужно сказать, что в общей сложности я написал 9 обращений в Совкомбанк в период с 07.07 по 27.10. По закону банк должен ответить на письменный запрос в течении 10 рабочий дней (14 календарных). И каждый раз банк тянул время и не отвечал 2 недели. А потом либо вообще не отвечал, либо их «представитель» отписывался мне на форуме banki.ru очередным бредом.

Банк продолжал давать мне отписки следующего содержания

Письменный ответ, в котором указано, что данные договоры были оформлены третьим лицом и Вами не подписывались, был сформирован Банком 03.08.2021г и в дальнейшем Вами получен. Вопрос о закрытии, аннулировании либо переносе на другое лицо будет принят Банком дополнительно, по решению суда.

С уважением, Департамент клиентских впечатлений ПАО «Совкомбанк».

На мои вопросы, какой суд имеется в виду, банк не отвечал. Тут либо банк тянул время, чтобы потом подать иск в суд против меня. Либо ждал, что я сам подам иск в суд против банка. В любом случае, ситуация начинала напрягать.

Наконец, 24.09 придя в банк я запросил справки об активных кредитных продуктах на мое имя. Девочка-оператор, которую я до этого не видел, сама и без уговоров распечатала мне две справки. В каждой справке именно я был указан как Заемщик. Кредиты были активны и по ним увеличивалась задолженность. По карте Халва она была не столь велика, а вот по кредиту на 600тр просроченная задолженность составляла около 70тр. Т.е я был уже доолжен банку не 600тр, а 670тр. «Ничего личного, это просто бизнес!»

Я был, мягко говоря, удивлен. Классическая шизофрения. 03.08 Совкомбанк выдает мне письменный ответ, что я ничего не подписывал и кредиты не брал. А 24.09 он же выдает мне две справки, что я являюсь заемщиком и имеется просроченная задолженность. Это было последней каплей, переполнившей чашу моего терпения. Я решил подавать иск в суд. Но прежде, чем описать ситуацию дальше, нужно упомянуть еще одну оплошность банка. 27.10 я посетил все тоже отделение на Восстания 11 и о, чудо!, получил копию кредитного досье. Документы содержали два кредитных договора. Один подписан рукой, другой оформлен через приложение банка. Имеется так же скан паспорта мошенника (все тот же, что и раньше), а так же фотография мошенника, которую сделал банк при выдаче карты Халва в отделении г.Одинцово. Я запрашивал эти документы несколько раз, и получал отказ. И тут мне снова помог случай, новая девочка-оператор. Она без задней мысли просто распечатала их из системы. Бинго!

Юристы, иски, суды и вот это всё.

Честно вам скажу, никогда не связывайтесь с юристами, если можете решить вопрос сами. Наша судебная система допускает подачу гражданского иска без участия посредника (юриста, адвоката). Другое дело, что ни каждый гражданин способен это сделать в силу объективных причин. Т.е. формально система может принять у вас исковое заявление. Но чтобы его правильно составить, сослаться на статьи законов, выбрать суд (куда нужно подать иск) и в конце концов выиграть дело, для этого недостаточно иметь технического высшего образования и уметь искать информацию в интернете. Нужно быть юристом и иметь судебную практику.

Что сделал я? Я попросил знакомых посоветовать мне хорошего юриста. Юрист оказался грамотным, но подход к делу меня не устроил. С меня хотели получить сразу полную оплату ведения дела в суде. Дело передали какому-то стажеру 25ти лет. Договор с юридическим агентством включал и другие «интересные» моменты. Не хочу называть имена, все же это их бизнес. Но думаю, что такие припоны в юридической сфере сплошь и рядом. К слову, следователь посоветовал быть внимательным с юристами, ибо «сейчас несколько сидит под домашним арестом в связи с обманом своих клиентов». Короче, не сложилось.

Далее, я нашел еще несколько контактов, которые меня почти убедили написать исковое заявление самому. Мне дали пару примеров похожих исковых заявлений, и несколько советов по формальному ведению дела. Тут нужно сказать, что даже просто разобраться в досудебном порядке уреглирования спора оказалось не просто. Обязательный досудебный порядок требует написания досудебной претензии. Она, кстати, очень похожа на само исковое заявление. Претензия должна быть выслана на юр. адрес банка. Банк либо отвечает в срок 30 календартных дней, либо нет. Только после этого можно подавать иск в суд. Однако, в моем случае оказалось, что этот шаг можно опустить. Так же важно было понять, что мой случай не является потребительским спором. Кредитные договоры я не заключал. Клиентом банка я не являлся и не являюсь. Стало быть мне нужно было просить суд признать кредитные договоры недействительными по их ничтожности (юр. термин).

На сегодняшний день суд принял иск к рассмотрению. Заседание назначено на начало декабря. Я оформил доверенность на ведение дел в суде. Юрист мог бы поехать один. Но я решил, что лучше будет лично засвидетельствовать свое почтение. Заодно побываю в Костроме, на родине Романовых. В городе, который был основан в 1152 году Юрием Долгоруким. Как в песне поется, Кострома mon amour! (c) Аквариум. А из песни слов не выкинешь.