Average Volume

Average Volume, или же средний объем — индикатор, который показывает какое среднее количество ценных бумаг было проторговано за определенную единицу времени. Если, к примеру, по какой-нибудь акции этот показатель равен 3 млн., это значит, что в среднем за торговую сессию сделок по этой акций проходит примерно на 3 млн. штук. Обычно, за единицу времени принимается одна торговая сессия. Это может быть и одна сделка, а может быть и сто сделок — в данном индикаторе это во внимание не принимается.

Что нам дает индикатор Average Volume? Для внутридневной торговли его значение имеет пользу только в сравнении с текущим объемом торгов. Сравнивая эти два значения, мы делаем вывод насколько акция сегодня активна по отношению к своему среднему дню. Если, к примеру, в первые 15-20 минут торгов мы видим, что по акции прошло сделок более чем на 2 млн. штук, хотя в среднем она торгуется по 3 млн. в целом за день — это говорит нам о том, что сегодня эта акция пользуется повышенным интересом у трейдеров. Значит возможно есть что-то, чего мы не знаем и есть смысл понаблюдать за этой бумагой на предмет открытия позиции по ней.

Реклама

Также Average Volume полезен при отборе акций в рамках определенной стратегии. Этот индикатор показывает нам ликвидность акции в сравнении с другими ценными бумагами на рынке. Таким образом мы можем формировать для своей стратегии определенный сегмент акций по параметрам ликвидности, отбирать их с помощью фильтров и фокусировать свое внимание на наиболее интересных для нас бумагах.

Индикатор VWAP – подключаем мощь объемов к анализу

Добрый день, уважаемые форекс трейдеры!

Добрый день, уважаемые форекс трейдеры!

В этом обзоре я хочу познакомить вас с индикатором VWAP, который используют в своей торговле крупные участники рынка. Да, вы правильно прочитали. Его действительно используют крупные участники рынка вместо морально устаревших Moving Average и их производных: VWAP лежит в основе многих корпоративных внутридневных и внутринедельных торговых стратегий. Читайте дальше, чтобы узнать секреты применения индикатора VWAP на Forex.

Характеристика индикатора

Платформа: MetaTrader 4/5

Валютные пары: EURUSD, GBPUSD, AUDUSD, USDCHF, USDJPY, USDCAD, NZDUSD, USDMXN, USDRUB. Также доступны индексы, сырьевые товары, металлы.

Таймфрейм: М1-H4

Время торговли: GMT+2 01:00:00-23:59:59:59. Также индикатор не работает во время выходных на Чикагской товарной бирже

Рекомендуемые брокеры: Alpari, RoboForex, Amarkets

Что такое VWAP

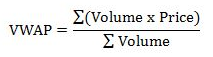

Индикатор VWAP (Volume Weighted Average Price) – это средневзвешенная объемная цена.

Формула его расчета довольно проста:

Формула его расчета довольно проста:

Из формулы видно, что VWAP – это сложенные суммы произведений объемов на цену за рассматриваемый период времени, деленные на общее количество объема за рассматриваемый период времени.

Из формулы видно, что VWAP – это сложенные суммы произведений объемов на цену за рассматриваемый период времени, деленные на общее количество объема за рассматриваемый период времени.

На первый взгляд VWAP похож на обычный Moving Average. Но у него есть несколько крайне важных отличий.

Первое отличие — это база расчета. В случае расчета VWAP базой является не только и не столько цена, сколько проторгованный на бирже GLOBEX объем в цене и времени. Это означает большую отзывчивость индикатора на изменения в рынке. Особенно, если их не видно на обычном ценовом графике. Именно поэтому профессиональный VWAP платный, ведь необходимо настроить платный биржевой шлюз GLOBEX в терминал МТ4/5; бесплатные варианты данного индикатора используют тиковые объемы конкретного брокера, которые не только различаются у разных ДЦ, но еще и имеют мало отношения к тому, что происходит на фьючерсной бирже. А это снижает прогностическую ценность индикатора, хотя и в таком случае при правильной интерпретации он будет работать лучше скользящих средних.

Второе отличие — это особенность расчета индикатора VWAP. У него есть начало и конец, тогда как у Moving Average, по большому счету, нет ни начала, ни конца. Индикатор VWAP рассчитывается от начала заданного периода (например, час, день, неделя) до конечного момента в накопительном режиме. Данные при этом не усредняются. Т.е. важная черта индикатора — это выбор периода (таймфрейма) расчета. Недельный VWAP строится с понедельника по пятницу. Дневной VWAP – с 01:00 до 23:59 ежедневно по терминальному времени. Почему не с 00:00, спросите вы? Потому что индикатор берет данные с биржи, а на бирже с 16:00 до 16:59 по Чикагскому времени (00:00-00:59 UTC+2) – перерыв.

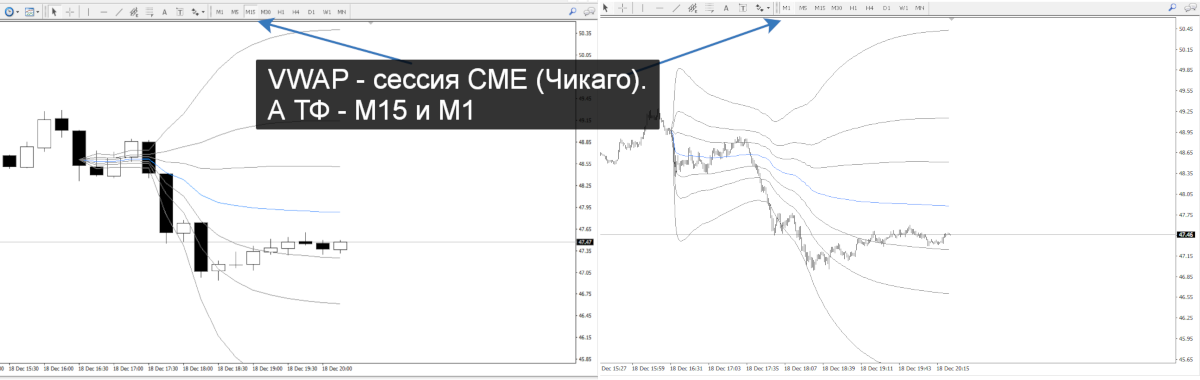

Уточню, что у большинства брокеров время UTC+2; если же Ваш брокер предлагает другое время, то в настройках индикатора можно выставить правильное время. Таким образом, несмотря на таймфрейм, в рабочем окне (хоть М1) – ваш VWAP останется таким же, каким вы его задали: недельным, дневным или часовым. На рисунке ниже М15 и М1 график нефти CL. Индикатор VWAP выбран по сессии CME (Chicago Mercantile Exchange). Именно в это время проходят основные объемы на бирже по этой марке, а значит сессионный VWAP является рабочим на этом инструменте.

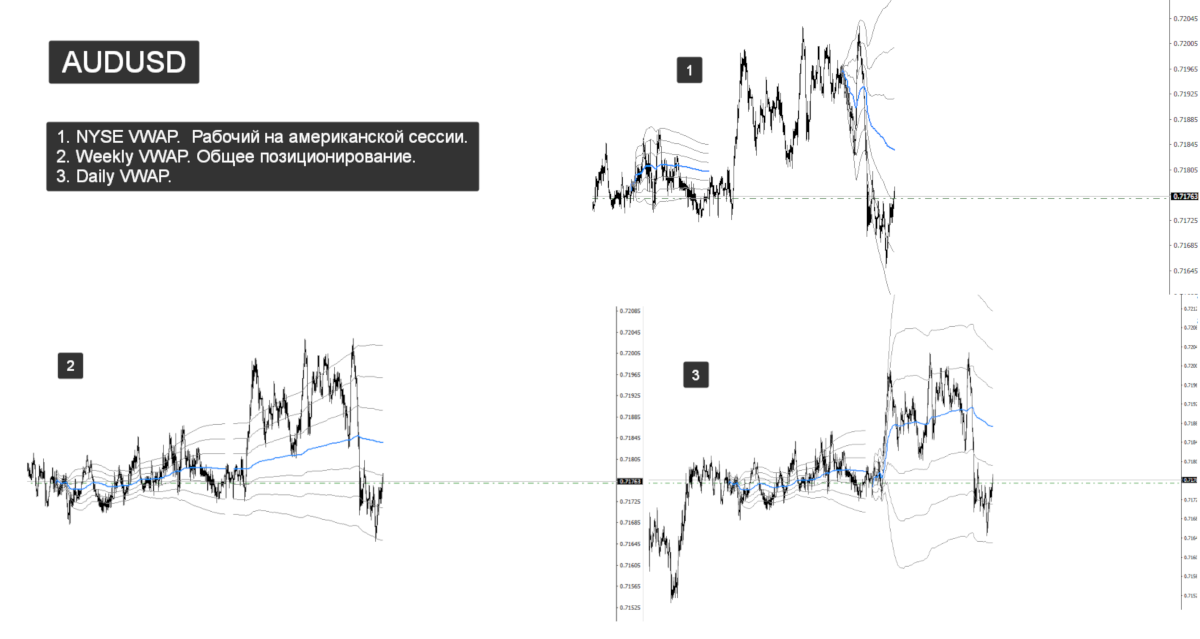

Лично я использую месячный, недельный и дневной VWAP на EURUSD. На GBPUSD добавляю часовой, а на нефти добавляю сессионный (CME) и часовой, т.к. данные инструменты характеризуются высокой волатильностью.

Лично я использую месячный, недельный и дневной VWAP на EURUSD. На GBPUSD добавляю часовой, а на нефти добавляю сессионный (CME) и часовой, т.к. данные инструменты характеризуются высокой волатильностью.

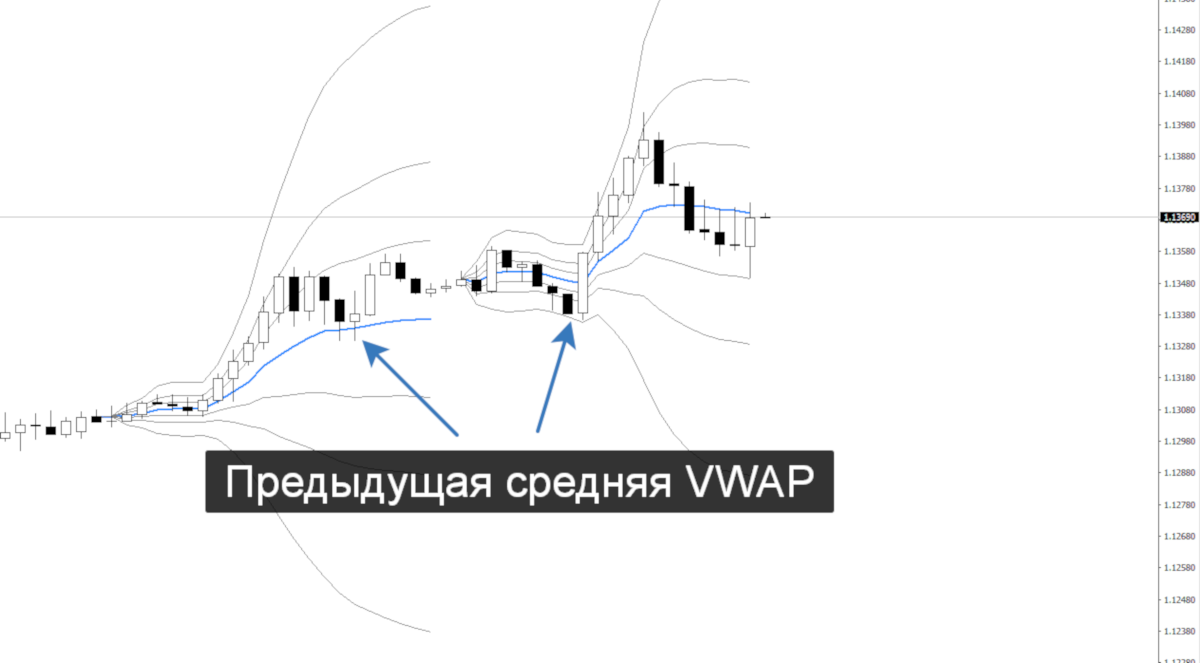

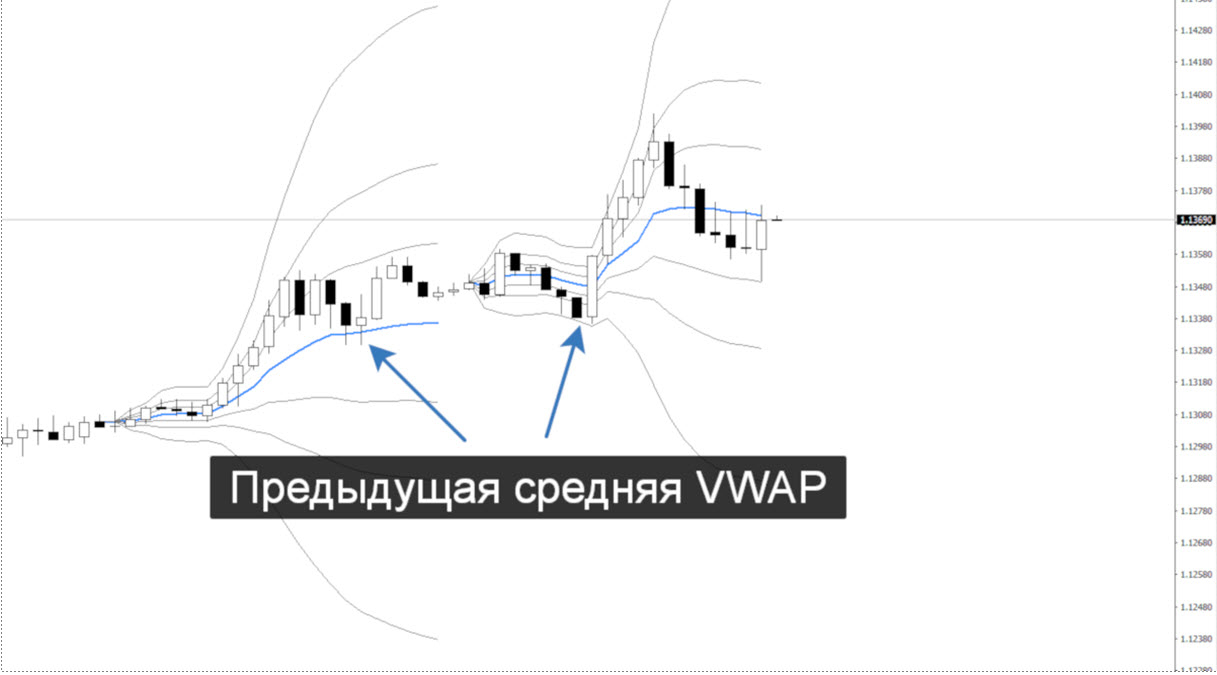

Третье отличие — возможность построения серий VWAP. По сути, возможность построения серий является следствием того факта, что индикатор строится по таймфрейму: часовой, сессионный, дневной, недельный. На примере ниже показан график EURUSD из 2 серий дневного VWAP. Серия VWAP позволяет находить лучшие возможности для входа в рынок, т.к. уже есть ориентиры не только по текущей, но и прошедшей активности.

Четвертое отличие – возможность использования сквозного анализа для поиска лучшей точки входа. Сквозной анализ – это анализ котировки от верхнего таймфрейма к нижнему и наоборот. Естественно, точно так же нужно анализировать и индикаторы. Индикатор VWAP дает лучшую возможность для этого. Например, на нефти CL я использую серию из 2-3 недельных VWAP, 3-5 дневных VWAP, и 3-5 сессионных VWAP. В некоторых случаях перехожу на серию из 3-5 часовых VWAP. Это позволяет ориентироваться в рынке не только здесь и сейчас, но и понимать общее его настроение.

Четвертое отличие – возможность использования сквозного анализа для поиска лучшей точки входа. Сквозной анализ – это анализ котировки от верхнего таймфрейма к нижнему и наоборот. Естественно, точно так же нужно анализировать и индикаторы. Индикатор VWAP дает лучшую возможность для этого. Например, на нефти CL я использую серию из 2-3 недельных VWAP, 3-5 дневных VWAP, и 3-5 сессионных VWAP. В некоторых случаях перехожу на серию из 3-5 часовых VWAP. Это позволяет ориентироваться в рынке не только здесь и сейчас, но и понимать общее его настроение.

Как интерпретировать индикатор VWAP

Как интерпретировать индикатор VWAP

Как интерпретировать индикатор VWAP

Как интерпретировать индикатор VWAP

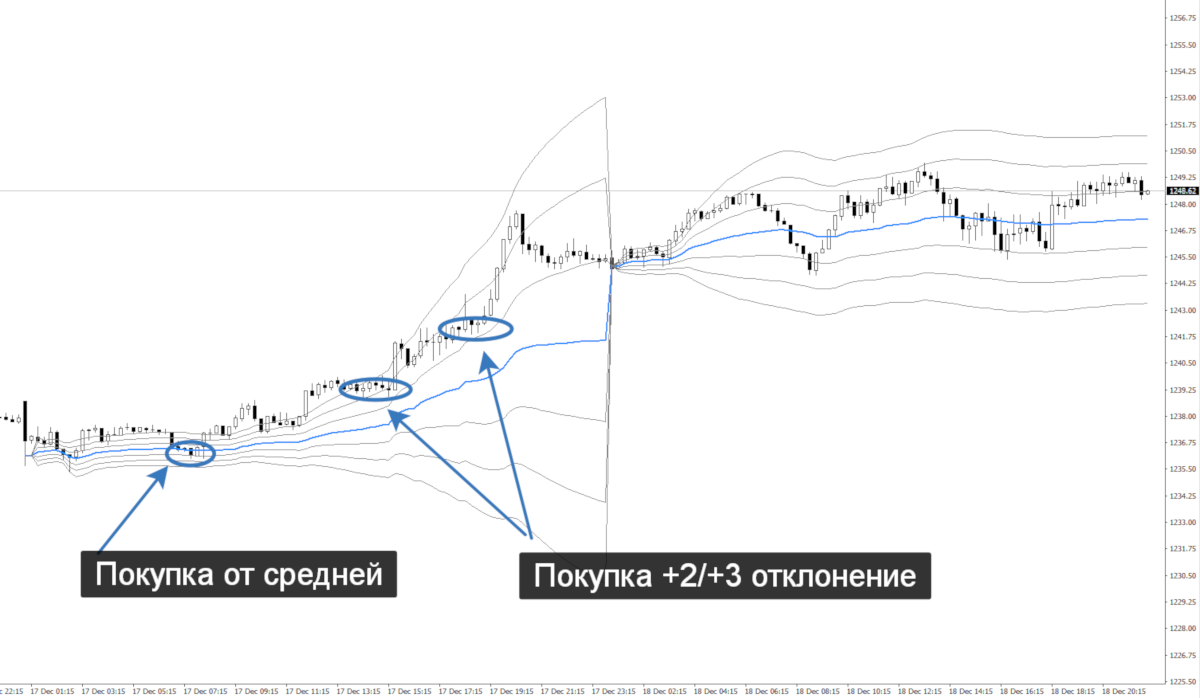

Существует несколько способов анализа VWAP. Но перед тем, как их рассмотреть, необходимо понять что такое средневзвешенная цена. Это цена, которая разделяет покупателей и продавцов актива в рассматриваемом периоде. Чем дальше от средней VWAP находится текущая цена, тем сильнее давление одной из сторон: если цена ниже средней VWAP, то преобладают продавцы, а если выше, то покупатели. Для того, чтобы лучше ориентироваться в рынке, необходимо использовать квадратичные отклонения VWAP: +-1, +-2, +-4, +-6 и +-8 отклонения, где «+» и «-» – это нахождение выше или ниже средней, а цифра — количество отклонений. Вы их уже видели в примерах выше, но я не раскрывал их сути. Сразу скажу, что +-1 отклонение я не использую в торговле, по той простой причине, что сделки там самые слабые.

В большинстве обзоров индикатора VWAP написано, что существует две стратегии его использования в торговле: трендовая и возвратная. Первая подразумевает вход в покупки после пересечений средней VWAP снизу вверх и продажи — после пересечения средней сверху вниз. Вторая стратегия обратная: поиск продаж при пересечении средней снизу вверх и покупок при пересечении средней сверху вниз.

Если котировка длительное время находится в фазе консолидации, то оптимальным решением будет использование возвратной стратегии у крайних границ зоны консолидации.

Если котировка длительное время находится в фазе консолидации, то оптимальным решением будет использование возвратной стратегии у крайних границ зоны консолидации.

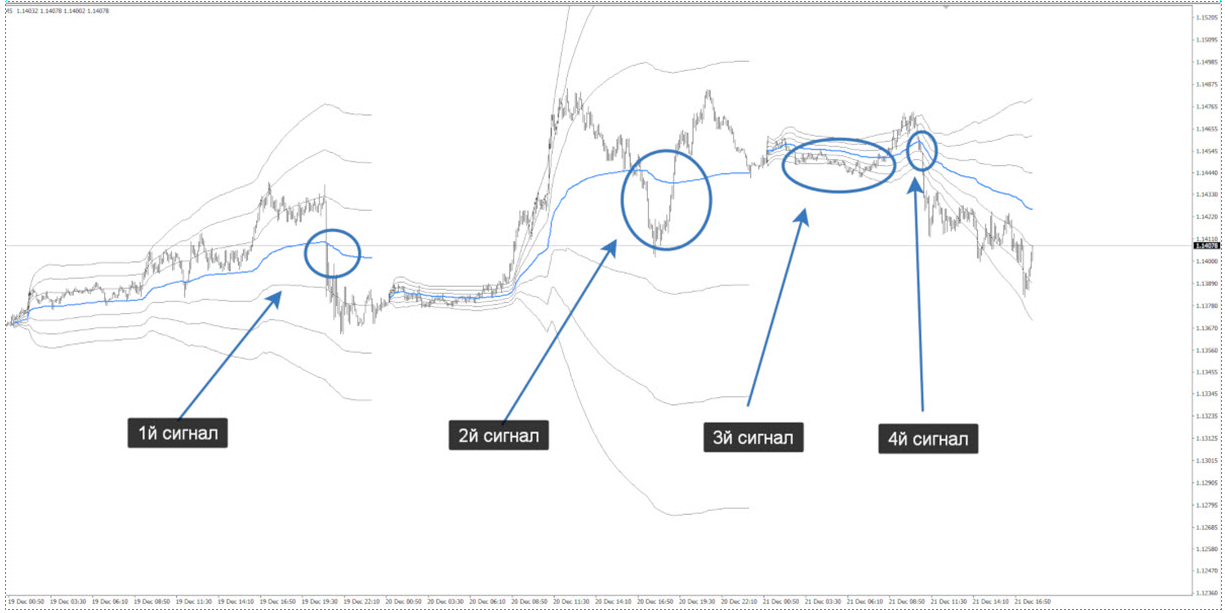

Алгоритм выбора возвратной стратегии (на примере EURUSD и CL):

Еще один вариант работы по возвратной стратегии заключается в следующем. Необходимо дождаться достижения рынком +-8 отклонения VWAP или дальше и попробовать поработать против движения. Пусть не до средней VWAP, но до +-4 отклонения вполне возможно. Это рискованная стратегия, но благодаря ней можно ловить интересные откаты. Главное – не попасть в импульсную фазу рынка на старшем таймфрейме: в этом случае возврата к средней VWAP может не быть очень долго.

Еще один вариант работы по возвратной стратегии заключается в следующем. Необходимо дождаться достижения рынком +-8 отклонения VWAP или дальше и попробовать поработать против движения. Пусть не до средней VWAP, но до +-4 отклонения вполне возможно. Это рискованная стратегия, но благодаря ней можно ловить интересные откаты. Главное – не попасть в импульсную фазу рынка на старшем таймфрейме: в этом случае возврата к средней VWAP может не быть очень долго.

Алгоритм выбора трендовой стратегии (на примере GOLD):

В случае работы по трендовой стратегии TP ставим на 8 отклонение и держим сделку до конца сессии. SL либо под среднюю текущего ТФ, либо уже за 1 или даже 2 отклонения, т.к. за стопами часто ходят, особенно на дневном ТФ.

В случае работы по трендовой стратегии TP ставим на 8 отклонение и держим сделку до конца сессии. SL либо под среднюю текущего ТФ, либо уже за 1 или даже 2 отклонения, т.к. за стопами часто ходят, особенно на дневном ТФ.

В качестве небольшого итога данного раздела добавлю следующее философское замечание. Большинство сделок одновременно являются и возвратными, и трендовыми: в зависимости от того, под каким углом рассматривать рынок. Внутри часа это может быть разворот, а внутри недели – тренд. Главное – уметь правильно понимать текущее направление. Именно поэтому пункт 1 в обеих стратегиях – анализ нескольких расчетных периодов, а также сравнение разных расчетных периодов. Это позволяет избегать ненужных рисков.

Как определить смену тренда по VWAP

В момент смены тренда достаточно легко ошибиться с направлением. Объяснение этому простое. Все предыдущие распределения серий VWAP (и любого другого индикатора) показывают определенное направление. На начальном этапе смены тенденции всегда есть желание открыть позицию по предыдущему тренду. Как определить потенциальный слом? Один из достаточно надежных способов заключается в следующем. Если происходит пробой текущей средней дневной VWAP, а потом и недельной, то работу по тренду стоит отменить, даже если рынок начнет привычное до этого движение. В ближайшее время рынок либо развернется, либо войдет в фазу баланса, т.е. боковик. А это совсем другие риски и стратегии.

Дополнительные примеры работы при помощи VWAP

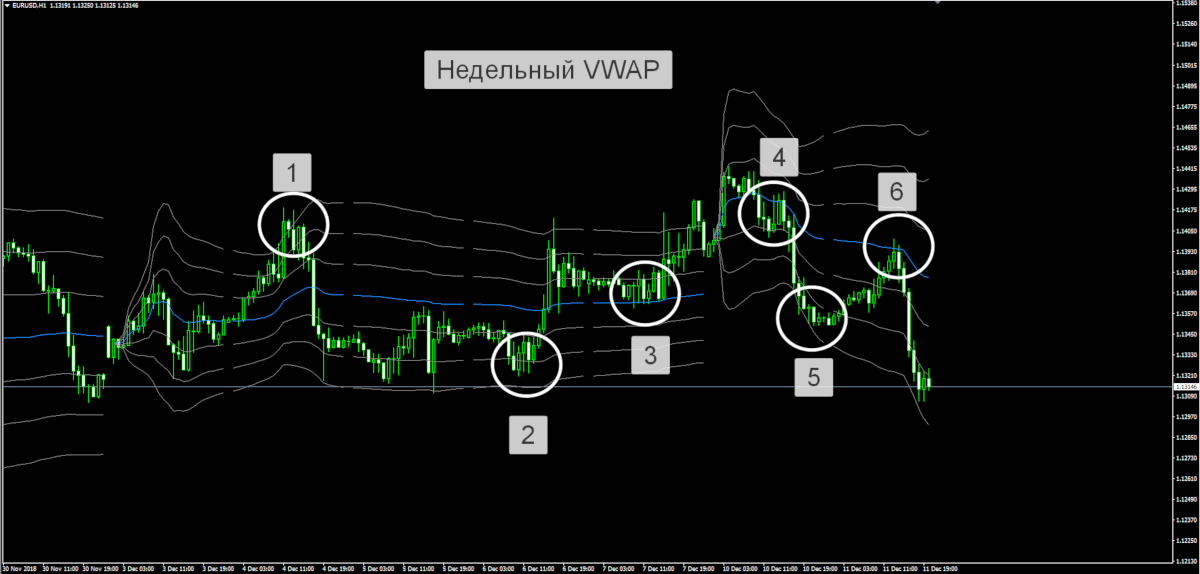

На рисунке ниже представлен график EURUSD с загруженным недельным VWAP.

На следующем рисунке представлен график EURUSD с загруженным дневным VWAP. Ситуации те же, что и выше, но уже с учетом внутридневной динамики.

Перед тем, как установить индикатор, рекомендую вернуться в начало статьи и проанализировать последние 6.5 недель на паре GBPUSD в свете полученных знаний.

Недостатки индикатора

Большинство авторов к недостаткам индикатора VWAP относят некоторое запаздывание, которое увеличивается со временем, в связи с накоплением большого объема данных. Т.е. индикатор, ближе к концу расчетного периода, становится малочувствительным к новым данным. С одной стороны – это действительно так.

Но давайте разберемся. Накопленные данные позволяют увидеть реальную справедливую цену для данного периода. А нахождение котировки относительно этой цены показывает настрой участников рынка.

Самые надежные сделки относительно средней осуществляются в первой половине периода. Зато во второй половине периода индикатора хорошо работают возвратные стратегии.

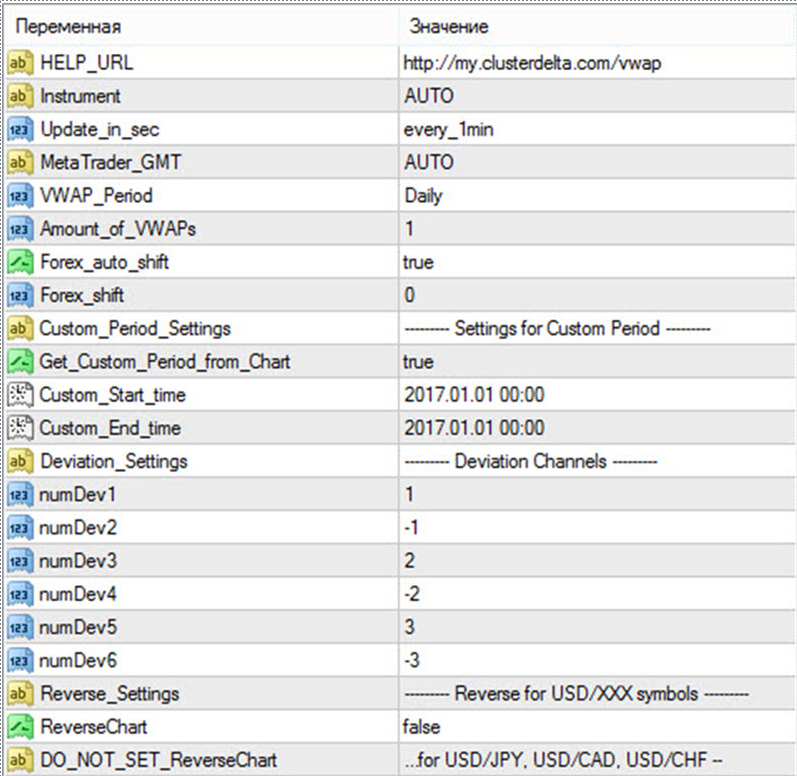

Настройки индикатора

Настройки индикатора выглядят так:

Дальнейшее описание взято с сайта разработчика с моими комментариями (жирным курсивом).

Дальнейшее описание взято с сайта разработчика с моими комментариями (жирным курсивом).

Например, некоторые форекс-брокеры предлагают торговлю нефтью WTI, тогда как у большинства других — это нефть CL, т.е. такой же тикер, как и на бирже. Ели у вашего брокера нефть WTI, тогда в настройках индикатора необходимо выставить тикер CL.

Ежеминутное обновление предпочтительнее.

Детальнее о настройках времени можно прочитать здесь.

Между форекс-котировками и биржевыми котировками существует так называемый форвард, т.е. разница в цене. На евро она меняется от 80-90 пунктов (4 знака) в момент официального начала торговли новым квартальным фьючерсом, до 2-3 пунктов в момент экспирации. Индикатор настроен таким образом, чтобы учитывать эту особенность, но иногда можно наблюдать его смещение на графике как раз на значение Forex_Shift. Для решения этой проблемы необходимо обновить график или сменить таймфрейм (вместо М5 поставить М15). Чаще всего проблема встречается при построении серий VWAP.

Напомню, что я предпочитаю +-2, +-4, +-6 и +-8 отклонения. В связи с тем, что данный индикатор позволяет настраивать только 6 значений отклонений (три выше средней и три ниже средней), то я поступаю следующим образом. Стандартно настраиваю +-2, +-4, +-6. Если же цена приходит к +-6 отклонению VWAP, а признаков отбоя не наблюдается, тогда я меняю какое-либо значение на +-8 и получаю следующую потенциальную цель. Также при направленном движении я ставлю +-1 отклонение, т.к. к средней могут не подходить, но это бывает не так часто.

На фьючерсных биржах доллар всегда стоит во второй позиции, т.е. фьючерс 6S (франк) – это CHFUSD, а не USDCHF. Поэтому для правильно построения необходимо развернуть индикатор, что и происходит при включении данной настройки.

Индикатор VWAP является встроенным во всех биржевых терминалах, ориентированных на работу с объемами (NinjaTrader, VolFix и т.д.).

Что касается MetaTrader, то для того, чтобы использовать VWAP, необходимо его найти и установить. Бесплатные и некоторые платные варианты индикатора VWAP можно найти по этой ссылке. Выбор огромен, дело за малым – установить и начать пользоваться.

Лично я пользуюсь платным пакетом индикаторов ClusterDelta, в который входит и индикатор VWAP.

Для работы VWAP и других индикаторов необходимо быть авторизованным на их сервере. Существует три способа авторизации:

Установка индикатора обычная. Сначала необходимо скачать архив. После этого распакуйте папки Indicators и Library в папку MQL4 вашего Metatrader 4 или скопируйте папки Indicators и Library в папку MQL5 вашего Metatrader 5.

Чтобы найти папку MQL4, запустите Metatrader 4 и выберите “Файл”->”Открыть каталог данных” и затем войдите в папку MQL4. Чтобы найти папку MQL5 запустите Metatrader 5 и выберите “Файл”->”Открыть каталог данных”.

После того, как индикатор появится, не забудьте разрешить импорт DLL, иначе ничего работать не будет.

Подробные базовые инструкции:

Заключение

На основании индикатора VWAP возможно построить успешную торговую систему. Благодаря нему можно входить в рынок и ставить уровни TP/SL. VWAP не является Граалем, но на его основе можно построить стратегию с положительным математическим ожиданием, – а именно это и является конечной целью торговли на форекс.

И самый главный вывод. VWAP покажет, что рынок находится возле равновесной цены или далеко от нее внутри определенного периода. И чем дальше от равновесной цены внутри периода, тем больше шансов на завершение тенденции внутри периода. Это понимание позволит отказаться от ненужных сделок и совершать нужные сделки.

Обзор VWAP (Volume Weighted Average Price). Непростая скользящая средняя

[info_block align=»right»]При использовании с другими торговыми индикаторами он определенно может помочь в повышении точности вашей торговой стратегии.[/info_block]

VWAP — это внутридневный расчет, используемый в основном HFT алгоритмами и институциональными трейдерами для оценки того, где акции торгуются относительно среднего значения объема за день. Внутридневные трейдеры также используют VWAP для оценки направления рынка и фильтрации торговых сигналов. Перед использованием VWAP необходимо понять, как он рассчитывается, как его интерпретировать и использовать, а также какие недостатки у этого инструмента.

Как рассчитывается VWAP?

VWAP (Volume Weighted Average Price) — это аббревиатура от средневзвешенной цены по объему. На первый взгляд вы можете думать, что VWAP – это всего лишь индикатор средней цены. Но VWAP – это нечто большее.

Индикатор скользящей средней чаще всего основан только на одной цене (закрытия) актива, и он никогда не даст вам точной информации об истинной средней цене. Чтобы определить истинную среднюю цену акции (или другого актива), вам необходимо фактическое количество транзакций по целому ряду цен. Это то, что может делать VWAP.

Расчет VWAP для любого торгового инструмента осуществляется по следующей формуле:

Классический расчет VWAP состоит из пяти простых шагов:

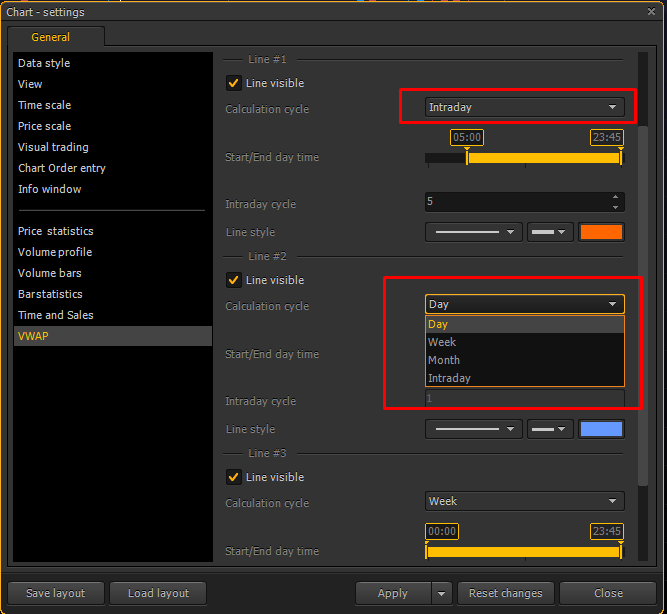

В платформе РТМС можно выбрать для расчета VWAP не только по цене Open, High, Low, Close но и другие типы:

Традиционно институциональные трейдеры рассчитывают VWAP на базе тиковых данных для всего торгового дня. Но также допускается расчет для различных таймфреймов (1, 5, 10, 15, 30 или 60 минут, а также неделя, месяц). Все эти настройки можно задать в платформе РТМС.

Рис. 2b. Расчетные циклы VWAP в платформе РТМС

Рис. 2b. Расчетные циклы VWAP в платформе РТМС

Торговля с помощью VWAP

Расчет VWAP при использовании дневного цикла начинается с цены открытия торгового дня (также можно задать время расчета для отдельной торговой сессии), и поначалу VWAP будет очень чувствителен к изменению цены. Но по мере торговли в течение дня он станет более стабильным.

Когда вы используете VWAP, вы должны иметь в виду, когда цена выше линии, значит, преобладает восходящий тренд. И напротив, если цена ниже VWAP, значит преобладает нисходящий тренд.

Наверное, вам интересно, каково поведение этого индикатора при использовании на боковом рынке. В этом случае VWAP будет просто проецироваться посередине ценового диапазона. Глядя на направление VWAP, вы можете понять, следует ли использовать трендовую или возвратную стратегию.

На следующих рисунках показано, как выглядит VWAP на примере графика TSLA (Tesla company) соответственно для бычьего рынка (рис. 3a), медвежьего рынка (рис. 3b) и бокового рынка (рис. 3c).

Рис. 3а. VWAP на бычьем рынке

Рис. 3а. VWAP на бычьем рынке  Рис. 3b. VWAP на медвежьем рынке

Рис. 3b. VWAP на медвежьем рынке  Рис. 3c. VWAP на флетовом рынке

Рис. 3c. VWAP на флетовом рынке

Как профессиональные трейдеры используют VWAP?

VWAP используется HFT трейдерами для покупки / продажи в точке, которая не вызвала бы внезапного движения цен на акции. Это не обязательно дает торговые сигналы, но помогает покупать низкие и высокие продажи. При использовании с другими торговыми индикаторами он определенно может помочь в повышении точности вашей торговой стратегии. Вы должны понимать, что это только один показатель из тысячи, который учитывается при размещении большого объема ордеров.

Стратегия розничных трейдеров, которые используют VWAP

Розничные торговцы хотят часто торговать на импульсных движениях. Когда цена пересекает линию VWAP, то можно рассматривать это как сигнал восходящего тренда. И затем вы можете искать возможности для покупки. Напротив, можно рассматривать сигналы на продажу, если цена ниже линии VWAP.

Когда вы выбираете эту стратегию, вы должны знать, что:

График ниже (рисунок 4) показывает взаимодействие линии VWAP и цены. Часто VWAP является поддержкой или сопротивлением. Это означает, что вы можете использовать VWAP в своей стратегии, для определения динамических уровней поддержки и сопротивления.

Рис. 4. VWAP как динамический уровень поддержки / сопротивления

Рис. 4. VWAP как динамический уровень поддержки / сопротивления

Недостатки VWAP

Нет сомнений в том, что VWAP – отличный индикатор, который вы можете использовать для входа в прибыльные позиции. Но это не святой грааль, который сделает вас успешным без каких-либо усилий с вашей стороны. Основной недостаток индикатора VWAP (как и любой МА) заключается в том, что он запаздывает. Это связано с его кумулятивной формулой.

Давайте проясним это на примере: если вы используете 5-минутный график, после 4 часов торговли VWAP будет рассчитан для 48 периодов. Задержка, связанная с этим, будет похожа на 48 периодов скользящей средней (рис. 5). По мере того, как в течение дня накапливается объем, это отставание будет увеличиваться, и в конце дня оно достигнет самого высокого значения. Это связано с тем, что в расчете уже учитывается столько данных, что новые данные имеют крайне малое влияние.

Поэтому VWAP имеет большую ценность в начале дня для розничных торговцев, потому что он более чувствителен к ценовым движениям.

Рис. 5. Расхождение между VWAP и SMA (48)

Рис. 5. Расхождение между VWAP и SMA (48)

С другой стороны, в конце дня VWAP будет сглажен и окажется мало полезен для розничного трейдера. Значения VWAP на конец дня более важны для институционального трейдера, поскольку стоимость индикатора дает ориентир, с помощью которого они могут сравнить свои накопленные позиции относительно средней цены на рынке.

average volume

1 average volume

2 average productivity per unit volume

3 Average Daily Volume

4 average annual volume

5 average productivity per unit volume

6 average annual volume

7 average daily share volume

8 average annual volume

9 average trading volume

10 average annual volume

11 average trading volume

12 average productivity per unit volume

См. также в других словарях:

average daily volume — Volume for a specified time period divided by the number of business days within that same time period. Chicago Mercantile Exchange Glossary ( ADV) See volume. LIFFE … Financial and business terms

volume weighted average price — VWAP (Volume weighted average price) Volume weighted average price ( VWAP), which is calculated by dividing the value of trades by the volume over a given period. A closing 10 minute VWAP is used to set closing prices on the order book. London… … Financial and business terms

Average — An arithmetic mean of selected stocks intended to represent the behavior of the market or some component of it. One good example is the widely quoted Dow Jones Industrial Average, which adds the current prices of the 30 DJIA s stocks, and divides … Financial and business terms

average — An arithmetic mean return of selected stocks intended to represent the behavior of the market or some component of it. One good example is the widely quoted Dow Jones Industrial Average, which adds the current prices of the 30 DJIA stocks, and… … Financial and business terms

Average-case complexity — For deterministic algorithms, the average case complexity (expected time complexity), associates a given input distribution with the expected time of an algorithm.Leonid Levin presented the motivation for studying average case complexity as… … Wikipedia

volume — an amount or quantity of business activity. Glossary of Business Terms The number of purchases or sales of a commodity futures contract made during a specific period of time, often the total transactions for one trading day. Chicago Board of… … Financial and business terms

Volume — This is the daily number of shares of a security that change hands between a buyer and a seller. The New York Times Financial Glossary * * * volume vol‧ume [ˈvɒljuːm ǁ ˈvɑːljəm] noun [countable, uncountable] 1. the amount of space that a… … Financial and business terms

Average White Band — Infobox musical artist Name = Average White Band Img capt = Img size = Landscape = Background = group or band Birth name = Alias = AWB Born = Died = Origin = Dundee, Scotland, UK Instrument = Voice type = Genre = Blue eyed soul Funk Soul rock… … Wikipedia

Average White Band — The Average White Band Pays d’origine Dundee, Écosse Genre musical Blue eyed soul Funk Soul rock Disco Années d activité Depuis 1971 Labels Rhino, MCA, RCA, Arista, Atlantic … Wikipédia en Français

volume — Space occupied by matter, expressed usually in cubic millimeters, cubic centimeters, liters, etc. See water. SEE ALSO: capacity. [L. volumen, something rolled up, scroll, fr. volvo, to roll] atomic v. the atomic weight of an element divided by… … Medical dictionary