Банкомат (ATM)

Опубликовано 26.06.2021 · Обновлено 26.06.2021

Что такое Банкомат (ATM)?

Банкомат (ATM) – это электронная банковская точка, которая позволяет клиентам выполнять основные операции без помощи представителя филиала или кассира. Любой, у кого есть кредитная или дебетовая карта, может получить доступ к наличным в большинстве банкоматов.

Банкоматы удобны, позволяя потребителям выполнять быстрые операции самообслуживания, такие как депозиты, снятие наличных, оплата счетов и переводы между счетами. Комиссия за снятие наличных обычно взимается банком, в котором открыт счет, оператором банкомата или обоими. Некоторых или всех этих комиссий можно избежать, используя банкомат, которым управляет непосредственно банк, в котором открыт счет.

Банкоматы известны в разных частях мира как автоматические банковские машины (ABM) или банкоматы.

Общие сведения об банкоматах (ATM)

Первый банкомат появился в отделении Barclay’s Bank в Лондоне в 1967 году, хотя есть сообщения об использовании банкомата в Японии в середине 1960-х годов. Сети межбанковской связи, которые позволяли потребителю использовать карту одного банка в банкомате другого банка, появились позже, в 1970-х годах.

За несколько лет банкоматы распространились по всему миру, обеспечив присутствие во всех крупных странах. Теперь их можно найти даже в крошечных островных государствах, таких как Кирибати и Федеративные Штаты Микронезии.

Ключевые моменты

Типы банкоматов

Есть два основных типа банкоматов. Базовые единицы позволяют клиентам снимать наличные и получать обновленные остатки на счетах. Более сложные машины принимают депозиты, упрощают платежи и переводы по кредитной линии и получают доступ к информации о счете.

Чтобы получить доступ к расширенным функциям сложных устройств, пользователь должен быть владельцем счета в банке, который эксплуатирует машину.

Аналитики ожидают, что банкоматы станут еще более популярными, и прогнозируют увеличение количества снятий в банкоматах. Банкоматы будущего, вероятно, будут терминалами с полным спектром услуг вместо или в дополнение к традиционным кассирам в банках.

60 долларов США

Средняя сумма снятия наличных в банкомате за транзакцию.

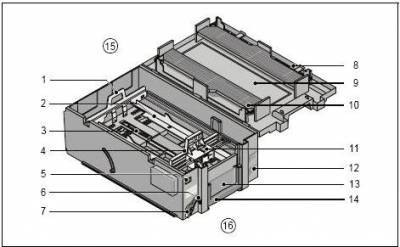

Хотя конструкция каждого банкомата отличается, все они содержат одни и те же основные части:

В машинах с полным спектром услуг теперь часто есть слоты для приема бумажных чеков.

Особые соображения: использование банкоматов

Банки размещают банкоматы внутри и вне своих отделений. Другие банкоматы расположены в местах с интенсивным движением, таких как торговые центры, продуктовые магазины, мини-маркеты, аэропорты, автобусные и железнодорожные вокзалы, заправочные станции, казино, рестораны и другие места. Большинство банкоматов, которые можно найти в банках, являются многофункциональными, в то время как другие банкоматы, расположенные вне офиса, в основном или полностью предназначены для снятия наличных.

Банкоматы требуют от потребителей использовать пластиковую карту – банковскую дебетовую или кредитную карту – для завершения транзакции. Потребители аутентифицируются с помощью ПИН-кода до того, как может быть совершена какая-либо транзакция.

Многие карты поставляются с чипом, который передает данные с карты на машину. Они работают так же, как штрих-код, который сканируется устройством считывания кода.

Комиссия за банкомат

Владельцы счетов могут пользоваться банкоматами своего банка бесплатно, но за доступ к средствам через подразделение, принадлежащее конкурирующему банку, обычно взимается комиссия. По данным MoneyRates.com, средняя комиссия за снятие наличных в банкоматах вне сети на конец 2019 года составляла 4,61 доллара.

Некоторые банки возмещают своим клиентам комиссию, особенно если в этом районе нет соответствующего банкомата.

Итак, если вы один из тех людей, которые еженедельно снимают деньги через банкомат, использование неправильного автомата может стоить вам почти 240 долларов в год.

Владение банкоматом

Во многих случаях банкоматы имеют банки и кредитные союзы. Однако физические и юридические лица также могут покупать или сдавать в аренду банкоматы самостоятельно или через франшизу банкоматов. Когда банкоматы имеют частные лица или малые предприятия, такие как рестораны или заправочные станции, модель прибыли основана на взимании платы с пользователей банкомата.

С этой целью банки также владеют банкоматами. Они используют удобство банкомата для привлечения клиентов. Банкоматы также берут на себя часть бремени обслуживания клиентов с банковских кассиров, что позволяет банкам экономить деньги на заработной плате.

Использование банкоматов за границей

Банкоматы позволяют путешественникам легко получить доступ к своим текущим или сберегательным счетам практически из любой точки мира.

Эксперты по путешествиям советуют потребителям использовать иностранные банкоматы в качестве источника наличных денег за границей, поскольку они обычно получают более выгодный обменный курс, чем в большинстве обменных пунктов.

Однако банк владельца счета может взимать комиссию за транзакцию или определенный процент от суммы обмена. Большинство банкоматов не указывают обменный курс в квитанции, что затрудняет отслеживание расходов.

Банкомат. Некоторые особенности

Никого из нас не удивить банкоматом (АТМ). Даже люди старшего поколения мало-помалу привыкли к этому устройству и свою пенсию в состоянии как-то снять. Однако кроме всего прочего — банкомат – это крайне занятная штука с технической и организационной точки зрения. Даже сотрудники банковских учреждений (в т.ч. и связанных с платежными картами) не всегда представляют себе тонкости его работы. В прошлой жизни я достаточно много лет был связан с платежными картами и обслуживанием банкоматов. Мне доводилось и отогревать его феном и выковыривать оттуда по кусочкам мышь кровь кишки, застрявшую в обнимку с купюрами. Даже спалил один из подконтрольных банкоматов. Дважды. Поэтому поделюсь некоторыми, на мой взгляд, интересными техническими нюансами в работе АТМ.

К сожалению основной упор этой моей деятельности приходился на тот период, когда даже фотоаппарат 0,3Мп в телефоне это была немалая роскошь – посему собственных фотографий у меня практически нет.

40 купюр

Банкомат выдаёт не более 40 купюр за один раз. Связано это с самим механизмом подачи. Поэтому – снимая деньги в банкомате – если он выводит на экране «В наличии купюры 50, 200» — а вам нужно снять большУю сумму – сразу можете прикинуть сколько максимум денег банкомат может вам выдать. Если попробуете ввести больше чем 40 банкнот — банкомат подумает и откажет. А вы останетесь гадать почему.

30 секунд

Интервал ответа для каждой операции, после действия клиента должен быть не более 30 секунд. Это требование международных платежных систем. Клиент вставил карту – можно задуматься на 29 секунд и дать ответ. Выбрал пункт меню — опять можно подумать. И так далее. Раньше, когда связь была не особо хорошей – это был важный момент. Сейчас – с этим полегче.

Белая карта супервизора

Мозги

Кроме «системного блока» (назовём его так) в клавиатуре банкомата, в блоке кард-ридера и дисплее есть свои мозги. Нельзя просто так взять и подключить детали одного АТМ к другому. При подключении новых устройств требуется вводить криптографические 3DES-ключи. Они записываются в эти подключаемые устройства и позволяют им работать с этим конкретным АТМ. Ключи представляют собой 2 конверта (как конверты PIN-кода для обычных карт) в которых находятся последовательность цифр. Два человека получают по конверту и вводят ключи.

Денежные кассеты

В банкомате как правило 4-6 кассет с купюрами. В кассету помещается

2.5 тысячи банкнот. Каждая кассета настроена на конкретную банкноту. Поэтому, даже если при инкассации АТМ перепутать кассеты местами – всё равно чип в кассете – не даст выдавать оттуда денег. Обратная сторона медали – если в кассету для двадцаток загрузить полтинники – то (при изрядной доли везения – если характеристики купюр более-менее похожи) АТМ начнёт выдавать купюры большего номинала. Кассир банкомата и зав.кассой сразу могут раскошеливаться и покрывать недостачу. Бывало и такое…

Кассета выбраковки

Склеенные банкноты, банкноты, которые не нравятся по тем или иным причинам банкомату, а также деньги, которые вы не взяли из щели выдачи – откидываются в кассету выбраковки. По размерам она меньше в два раза стандартной.

Банкомату бывает холодно

Уличный банкомат имеет 100% влагозащищенность. Однако он чувствителен к холоду. В ранних моделях АТМ не было пакета «Русская зима» нагревательных элементов и поэтому когда на дворе температура падала ниже 10-15 градусов (мороза) — АТМ начинал капризничать. Особенно актуально – когда АТМ стоит в витрине и его передняя (внутренняя) часть фактически тоже упирается в витрину и мерзнет. АТМ может вообще не включаться, т.к. диагностика возмущается и требует тепла для банкомата (хозяйке на заметку: чтобы АТМ запустился нужно в этот момент дуть феном на термодатчик). Может не работать механизм выдачи денег и прочие прелести.

Изъятые карты

В банкомате люди оставляют свои карты. Иногда случайно, иногда – введя неправильно три раза PIN-код, иногда – ты снимаешь деньги, пропадает напряжение — банкомат выключается и как бы всё… дальше по выбору – стоишь сколько сможешь и ждешь свою карту (которая, что характерно, когда появится напряжение – выедет наружу – и её если не ты – то кто-то подцепит, если успеет) либо идешь домой, а карту банкомат потом заберёт к себе. За картами зачастую никто не обращался. За несколько лет мы насобирали изрядную коллекцию карт разных банков. В т.ч. иностранных.

Старые АТМ

В Украину в 2002-2004 годах привозили достаточно много бывших в употреблении АТМ из Европы/США. Здесь их приводили в божеский вид, делали обслуживание и продавали банкам. Они были приблизительно в 8-12 раз дешевле (5-8 тысяч долларов) новых современных банкоматов (80-110 тысяч долларов). Работали они, скажем прямо, паршиво, но т.к. карточный бизнес ещё только зарождался и доходы были невелики (банкоматы ставятся не для своих клиентов, а для чужих) – новые АТМ в требуемых объемах позволить себе могли не все банки. Поэтому ставили то, что подешевле. На АТМ были старые ЭЛТ-мониторы с выгоревшими эмблемами европейских банков (предыдущих владельцев). Кошерная операционная система для АТМ того времени – OS/2.

Сейф банкомата

В нём хранятся кассеты с деньгами и кассета выбраковки. Представляет собой, как правило, сейф с ключом и поворотным колесом. Код колеса нужно менять регулярно. Очень неприятно, когда при смене кода и закрытии дверцы ты понимаешь, что код не подходит и сейф уже не открывается.

Принтеры используются матричные (старые модели АТМ) и термопринтеры. Бумажная лента для чеков – в бобинах. Обычно 2-5 тысяч чеков на бобине. Проблема матричных – сложновато найти картриджи. Проблема термопринтеров – когда холодно и ты греешь феном банкомат – если попасть струёй воздуха на ленту чеков – будет чёрная лента.

Зима. Банкомат находился в отделении банка, но в дальнем пустом помещении, а лицом стоял за окно. Холодно. Мышь нашла лазейку (в АТМ их много – подвод кабелей) и залезла внутрь греться. В итоге механизм подачи денег её прижал от души. Я там оказался, т.к. банкомат перестал работать и из кассеты выбраковки торчали деньги в крови. Пришлось разобрать половину банкомата – чтобы достать то что осталось от мыши и три порванных купюры. Погибла смертью храбрых, но была при деньгах.

Если статья была интересна — могу продолжить тему про банковские железяки.

Путешествия банковской транзакции

Некоторое время назад на Хабре уже мелькали посты о работе банкоматов: один и два, но оба они описывали принципы работы банкоматов и вообще карточного процессинга весьма поверхностно.

Для интересующихся под катом много подробностей работы карточного процессинга банка (много букв).

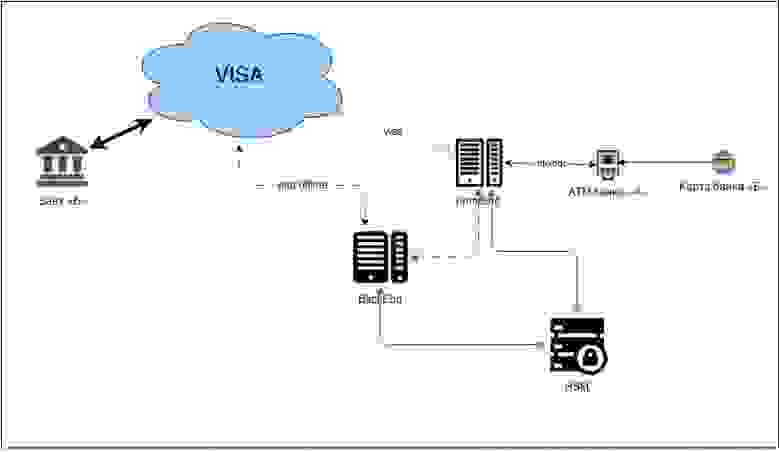

Как выглядит упрощённая схема работы работы процессингового центра банка:

Процессинг

FrontEnd — отвечает за online сообщения: общение с банкоматами и POS-терминалами, передача авторизаций карт в VISA.

BackEnd — отвечает за offline: закрытие операционного дня, обмен финсообщениями с VISA.

HSM (Hardware Security Module) — модуль работы с ключами безопасности (подробнее описано ниже).

Все шифрование производится с помощью алгоритма 3DES.

Подключение к VISA

Online-подключение

Транспортный уровень

Подключение к VISA осуществляется через вполне конкретного провайдера, в 2006 году это был Equant и его партнёр в России — Golden Telecom, как обстоят дела сейчас — я не в курсе.

Получается, что VISA доступна в локальной сети одного провайдера. Это обязательное требование VISA. Для подключения провайдер прокладывает в банк собственный оптоволоконный кабель для основного канала связи и для резервного. Устанавливает конечные маршрутизаторы и выделяет по одному порту на каждом (основной и резервный). Управление маршрутизаторами осуществляется только провайдером.

Итак, связь транспортного уровня с VISA установлена, далее прикладной уровень.

Прикладной уровень

Связь прикладного уровня осуществляется по специальному протоколу, разработанному в VISA в незапамятные времена.

Кроме всего этого все сообщения должны передаваться зашифрованными. Для этого специальные люди — офицеры безопасности — генерируют ключевые последовательности заданной длины на HSM и результаты отправляются в VISA.

Оффлайн-подключение

Оффлайн-подключение — это не что иное, как обмен файлами с информацией обо всех транзакциях, совершённых за операционный день. То есть, если в банкоматах банка «А» были обслужены карты не банка «А». Подробнее об этом чуть ниже в сценарии «Чужой клиент в нашем АТМ».

Стоит немного рассказать про HSM.

HSM — это классический чёрный ящик. При инициализации он генерирует закрытую и открытую компоненту мастер-ключа банка. Закрытую компоненту никто никогда не видит, она всегда остаётся в памяти HSM.

Сам модуль имеет многочисленные уровни защиты от взломов: программного и физического. При малейшем намёке на компрометацию ключа память модуля самоуничтожается без возможности восстановления.

Три части открытой компоненты мастер-ключа записываются на 3 магнитные карты и выдаются офицерам безопасности банка.

Итак, связь с VISA установлена, и всё работает. Теперь нам надо выпускать карты.

При вступлении в VISA банку выдаются так называемые БИНы (Bank Identification Number): то есть подмножества номеров карт доступных для выпуска. Для VISA они всегда начинаются на 4.

БИНы распределены по карточным продуктам, например:

Формат номера выглядит так: допустим, у нас есть карта с номером: 4408 0412 3456 7890

Номер карты состоит из:

Для интересующихся вот здесь описано, как происходит валидация номера карты.

Для каждого БИНа генерируется пара ключей: IWK (issuer working key) и AWK (acquirer working key). Процедура генерации и передачи результата в VISA аналогична описанной выше.

После этого всё это добро прописывается в FrontEnd и BackEnd процессинга. В BackEnd для выпуска карт и их эмбоссирования, вo FrontEnd для обслуживания авторизаций.

Теперь у нас есть связь с VISA и есть выпущенные карты; другими словами, мы осуществили эмиссию карт. Нам осталось сделать эквайеринг.

Банкоматы

Не буду повторяться и описывать, что находится внутри банкомата, это уже описали здесь. Скажу только, что протокол NDC+ (NCR Direct Connect) разработан чёрт знает сколько лет назад корпорацией NCR — одним из ведущих производителей банкоматов на сегодняшний день.

Широко известны три производителя:

Да, и Siemens и IBM когда-то давно производили банкоматы, но впоследствии продали этот бизнес Wincor Nixdorf и Diebold соответственно.

Ваш покорный слуга является сертифицированным инженером как раз таки Wincor Nixdorf. Однако, у нас был один стародавний IBM, который был выпущен ещё до продажи бизнеса и который работал.

Не скажу, что работал он как часы, ибо его всё время приходилось подкручивать и подлаживать, чтобы он хоть как-то дышал, но для него можно было купить запчасти. Правда, стоили они в три раза дороже чем аналогичные для Wincor Nixdorf.

Итак, мы выяснили что есть два протокола по которому работают банкоматы. Мне довелось работать лишь с NDC+, про DDC я только слышал, но никогда не видел.

Поскольку я близко знаком только с Wincor Nixdorf, предположим, что наш банк купил именно их.

Когда на банкомат поставлен софт, который управляет всеми его многочисленными устройствами — надо подготовить банкомат к работе.

Готовим банкомат

Обучение

Банкомат надо обучить выдавать купюры. Для этого есть специальная процедура: банкомат отсчитывает по 10 листов из каждой кассеты и предлагает оператору ввести реальное количество отсчитанных листов. Если реальное количество отличается — банкомат откорректирует оптопары в тракте выдачи и предложит повторить процедуру.

Из опыта у меня всего пару раз банкомат ошибался, то есть, как правило, они с завода уже неплохо откалиброваны.

Ключи шифрования

В банкомат загружают 2 ключа шифрования:

мастер-ключ (MASTER KEY) — используется для шифрования ПИН-блока введённого клиентом.

коммуникационный ключ (COMM KEY) — для шифрования пакета к FrontEnd процессинга.

На HSM генерируются открытая и закрытая компонента каждого ключа, после чего открытая компонента прописывается во FrontEnd, а закрытая загружается в банкомат.

Оба ключа загружаются в ПИН-клавиатуру (EPP Encrypted Pin Pad) и хранятся только там. По сути EPP — это такой маленький HSM, который не умеет генерировать ключи, но умеет очень хорошо их хранить. Когда я плотно работал с банкоматами — EPP имели 7 ступеней защиты от физического проникновения.

После этого прописываем адрес процессинга, настраиваем VPN или что там придумают бойцы телекоммуникаций, и можно загружать сценарий работы банкомата.

Сценарий

Про сценарий уже было сказано в статье, на которую я ссылался, хочу лишь немного добавить.

Весь сценарий банкомата основан на так называемых ФИТах (Financial Institution Table).

FIT — не что иное, как БИН банка выданный VISA.

Например: для нашего родного банка мы позволим делать переводы с карты на карту, возможность просмотреть детали по вкладу и внести наличные на карточный счёт в дополнение к обычным возможностям (баланс, выдача наличных), а для всех остальных только баланс и выдача.

Таким образом, мы должны загрузить неколько ФИТов в банкомат:

Сценарий проверяет номер карты клиента и работает по первому совпадению в ФИТ-таблице.

Итак, мы полностью подготовили весь комплекс к работе, осталось самое главное: совершить транзакцию.

Транзакция

Самый простой сценарий: наш клиент в нашем АТМ:

Стоит отметить, что всё шифрование на стороне хоста осуществляется при помощи HSM.

То есть шаги 8 и 9 в деталях выглядят так:

Клиент получает свои 100 рублей и уходит довольный, однако это только половина дела.

В этот момент FrontEnd установил клиенту hold — заморозил на его лимите авторизации (доступная к снятию сумма) 100 рублей, но его текущий счёт никак не изменился.

Здесь стоит немного пояснить: в процессинге нет счетов клиентов — движение денег происходит по так называемым «лимитам авторизации». Фактически, лимит авторизации — не что иное, как карточный счёт клиента, но он никак не фигурирует в плане счетов и бухгалтерском балансе.

Другими словами, лимит авторизации есть техническая сущность, которая отражает состояние реального текущего счёта клиента в процессинге. Отличие лимита авторизации в том, что:

Вечером текущего дня или утром следующего дня (но, как правило, это делается ночью) закрывается операционный день. Все авторизации карт и суммы холдов выгружаются из FrontEnd и загружаются в BackEnd, где и происходит движение денег по текущим счетам клиентов. После этого финальные отчёты выгружаются в Автоматизированную Банковскую Систему, где хранятся текущие счета клиентов. На основании этих отчётов происходит реальное движение денег, а также во FrontEnd — новые лимиты авторизации (наш клиент из примера выше получает новый лимит авторизации, который меньше на 100 рублей).

Теперь сложнее: Чужой клиент в нашем АТМ:

Это была только авторизация, то есть реальных денег никто никому не перечислил. Теперь нам надо получить финсообщение об этой транзакции и получить возмещение от другого банка: 200 рублей наших денег, которые мы выдали его клиенту.

Само собой, все такие расчёты осуществляются в долларах, и тут играет роль курсовая разница, но это уже совсем другая история…

UPD: В комментариях, товарищ Spewow привёл ссылку на статью о HSM и криптографии

PIN-код при оплате картой — точки над i

После прочтения нескольких статей на хабре о пластиковых картах, POS терминалах и сопутствующих вещах, мне показалось, что эта тема довольно интересна сообществу. В данной небольшой публикации я хочу окончательно разобрать тему ввода PIN–кода на POS терминалах и ответить, наконец, в меру своих знаний, на вопрос: почему же в одних случаях требуется ввод PIN, а в других — нет?

Если тема будет так же интересна сообществу – то в будущем вас ждут еще несколько статей о принципах работы всей этой кухни, всего, что связано с POS-терминальным обрудованием, процессинговыми центрами и пластиковыми картами.

Но для начала предисловие.

Так уж вышло, что работаю я в одном из банков нашей страны. Занимаюсь, собственно, настройкой POS терминалов «с нуля» и до, собственно, ввода в эксплуатацию.

Это моя первая статья, так что заранее прошу прощения за некую сумбурность, равно как и за то, что, возможно, что-либо упущу, ибо все подробности уместить в рамки статьи невозможно.

В первую очередь необходимо будет упомянуть о TMS (Terminal Management Server\Station). Вкратце — это компьютер, на котором работает некоторая программа — центр конфигурирования всех POS терминалов. Именно там создаются так называемые «файлы конфигураций приложения», то есть то, что заливается в POS и характеризует его работу.

В TMS задаются все параметры работы POS, как очень значительные (к примеру, список платежных систем, с которыми работает POS, настройки этих систем, CVM листы, action-коды терминала), так и незначительные (таких, как порядок расположения пунктов меню на экране терминала, или же дизайн чеков).

На выходе в итоге появляется специально упакованный файл, который «понимает» терминал. Этот файл и заливается в терминал.

Теперь о сути: спрашивать или не спрашивать PIN (в случае EMV карты):

На EMV-микросхему карты на этапе загрузки приложения заливается так называемый CVM-лист (CVM – Cardholder Verification Method). Также его можно менять во время транзакции специальным эмитентским скриптом, направляемым с процессингового центра, но эти тонкости я позволю себе отпустить.

Каждый банк-эмитент выбирает CVM-лист исходя из своих требований. Вот пример классического CVM-листа:

Расшифровка выглядит так:

И читается слева направо (заранее прошу прощения за корявую схему от мастера пайнта минус 92 левела):

На самом терминале тоже есть свой, терминальный CVM-лист. Он задается в TMS на этапе составления конфигурационных файлов, которые заливаются в POS. Его настраивает банк – эквайрер, опять же, согласно своим запросам.

Работает же всё весьма просто: во время транзакции два CVM-листа (карты и терминала) сравниваются. Срабатывают только те методы проверки, которые совпадают в обоих листах (по сути выполняется проверка пересечения CVM-листов). Остальные методы отбрасываются!

То есть в данном примере алгоритм таков:

Спросить криптованный PIN (предварительно проверив, есть ли в CVM-листе терминала такой метод), если юзер отказывается (это то самое нажатие красной кнопки на PIN-клавиатуре) – запросить оффлайновый открытый PIN (а отказаться он имеет право – см. картинку), если снова отказывается – запросить онлайн-PIN (проверяется не картой, а хостом), если снова отказался — запросить подпись (от нее уже отказаться нельзя — снова см. картинку). Если же в CVM-листе терминала нет проверки по подписи – метод пропускается (это НЕ приравнивается к отказу!) и используется метод «No CVM» с условием «If not unattended cash and not manual cash and not purchase» (но обычно он мало где используется). Если же и этого метода в CVM-листе терминала нет – то проверка не проходит и транзакция отклоняется.

Естественно, число различных вариаций CVM-листов карт и терминалов — и уж тем более их сочетаний — весьма велико. Так что теперь, думаю, всем стало более ясно, почему карта в устройстве запрашивает PIN, а в другом устройстве та же самая карта просит подпись. И почему другая карта исправно работает с запросом PIN в том же устройстве, а карта, что работает в третьем – тут вообще отказывается работать. Так же надеюсь, что после прочтения данной статьи тема запроса PIN-кодов при оплате с карты стала более понятна и прозрачна и удивляться в магазинах по этому поводу больше не придется.