Asset Allocation или пассивное портфельное инвестирование

Автор: Алексей Мартынов · Опубликовано 27.04.2016 · Обновлено 22.08.2020

Asset Allocation или распределение активов — это широко известная на западе инвестиционная стратегия, которую сегодня используют очень многие: начиная от крупных управляющих компаний, таких как Vanguard, частных консультационных фирм и заканчивая простыми инвесторами. Данную стратегию даже рекомендует американская комиссия по ценным бумагам (SEC).

Asset Allocation замечательна тем, что очень проста и практически ничего не требует от инвестора: ему не нужно регулярно следить за рынком, пытаться угадать куда он пойдет дальше, изучать бухгалтерскую отчетность компаний, оценивать акции и слушать аналитиков и прочих «гуру» рынка. В общем, это идеальная стратегия для пассивного инвестора, и я решил посвятить ей несколько ближайших статей.

Перед каждым, кто задумывается о вложении денег, всегда встает вопрос, а куда их лучше всего вложить? Валюта, депозиты, акции, недвижимость, золото… Выбор инструментов велик и не всегда понятно, куда лучше всего вложить деньги. Можно следовать советам экспертов в газетах, на радио и ТВ, но они часто ошибаются. Можно самому научиться анализировать финансовые рынки, ценные бумаги и самостоятельно принимать решения, но это требует знаний и много времени. А можно составить диверсифицированный портфель, который включал бы разные классы активов по всему миру и не требовал бы много времени. Этот способ на западе получил название Asset Allocation, что в переводе означает «распределение активов».

Что такое Asset Allocation?

Asset Allocation — это инвестиционная стратегия, которая стремится сбалансировать риск и доходность, регулируя процентное соотношение активов в портфеле в зависимости от сроков инвестирования, целей инвестора и его устойчивости к риску. Правильное распределение активов в портфеле — ключ к успеху инвестиционного плана.

Asset Allocation — это инвестиционная стратегия, которая стремится сбалансировать риск и доходность, регулируя процентное соотношение активов в портфеле в зависимости от сроков инвестирования, целей инвестора и его устойчивости к риску. Правильное распределение активов в портфеле — ключ к успеху инвестиционного плана.

Портфель инвестора составляется из широких классов активов: акций, облигаций, недвижимости, товаров и инструментов денежного рынка. Каждый класс активов в свою очередь может быть поделен на подклассы, сектора или стили. Например, акции могут быть поделены по капитализации: крупной, средней и малой; по странам: акции США, Европы, Азии; по стилю: акции стоимости, роста, дивидендные и так далее.

Облигации можно поделить на государственные, корпоративные, ипотечные, по сроку: на краткосрочные, среднесрочные, долгосрочные. Каждый класс активов должен быть широко диверсифицированым, то есть состоять из нескольких подклассов и множества ценных бумаг.

Пример широко диверсифицированного портфеля. Stocks — акции, International — зарубежные акции, Bonds — облигации, Real Estate — недвижимость, Natural Resources — сырьевые товары, Cash — инструменты денежного рынка.

Каждый класс активов подробно изучается: анализируется его историческая доходность и риск, и как он взаимодействует с другими классами активов. После этого можно судить о преимуществах и недостатках включения того или иного класса в свой портфель.

В портфель нужно включать как можно более разные классы активов. Разные классы активов ведут себя в портфеле отлично друг от друга: например, когда один актив падает в цене, другой может расти или не падать. Такая разнонаправленная динамика снижает риск портфеля и создает то, что называется портфельным эффектом. Со временем распределение активов в портфеле отклоняется от первоначального, поэтому нужно регулярно проводить ребалансировку портфеля, то есть восстанавливать изначальный баланс активов.

Asset Allocation не ставит перед собой цель переиграть рынок. Отсутствие такого стремления основывается на гипотезе эффективности рынка (пусть и очень спорной), смысл которой в том, что в рыночной цене мгновенно и полностью отражается вся доступная рынку информация, поэтому цены на рынке в любой момент времени являются справедливыми. А раз актив в любой момент времени оценен справедливо, нет никакого смысла стремиться «побить рынок». Поэтому самый подходящий финансовый инструмент для инвестирования по стратегии Asset Allocation — недорогие индексные фонды, которые повторяют динамику рыночного индекса акций, облигаций, товаров и других активов.

Как именно распределить активы в портфеле — вопрос очень индивидуальный, так как зависит от срока инвестирования, устойчивости инвестора к риску и его личных целей. Например, далеко не всем подойдет портфель на 100% состоящий из акций, так как акции могут сильно падать в цене, и некоторым инвесторам невыносимо трудно наблюдать, как падают их вложения. Облигации с другой стороны падают в цене не так сильно, но значительно уступают акциям по доходности. С помощью стратегии распределения активов составляется такой портфель, который подходит инвестору как по риску, так и по доходности.

Американские ученые выяснили…

Распределение активов — наиболее важное инвестиционное решение, которое принимает инвестор, так как именно оно определяет риск и доходность портфеля, а значит и будущие результаты вашего инвестиционного плана.

В 1986 году Gary Brinson, L. Randolph Hood и Gilbert Beebower провели фундаментальное исследование «Determinants of Portfolio Performance». Они проанализировали результаты 91 крупнейших пенсионных фондов США между 1974 и 1983 годами. Это были очень крупные фонды, которыми управляли талантливые управляющие, и которые располагали всей возможной информацией и аналитикой для того, чтобы «побить рынок».

Команда ученых исходила из идеи, что на инвестиционные результаты фондов основное влияние могут оказывать четыре фактора: инвестиционная политика, выбор отдельных ценных бумаг, маркет-тайминг (поиск удачных моментов для покупки и продажи) и издержки (комиссии и вознаграждения управляющих). С помощью регрессионного анализа ученые смогли определить влияние каждого фактора на итоговый результат.

Ценные бумаги во всех пенсионных фондах глобально можно было поделить на три широких класса активов: акции, облигации и кэш (деньги). Ученые заменили акции, облигации и кэш в фондах соответствующими рыночными индексами: S&P 500 для акций, Shearson Lehman Government/Corporate Bond Index для облигаций и 30-дневные казначейские векселя для денежных средств.

Исследование показало, что замена отдельных ценных бумаг, которые выбирали управляющие, соответствующими рыночными индексами давало результаты не хуже, а иногда даже и лучше, чем демонстрировали профессиональные портфельные управляющие.

В результате исследования ученые пришли к заключению, что распределение активов определило 93,6% результата фондов. Говоря простым языком, доходность пенсионных фондов на 93,6% зависела от распределения активов, то есть инвестиционной политики. Выбор отдельных ценных бумаг определил только 4% доходности фондов, а маркет-тайминг только 2%. Так же исследование установило, что активная торговля управляющих генерировала издержки, которые снижали доходность в среднем на 1,1% в сравнении с простой покупкой индексов.

В 1991 году ученые повторили свое исследование на большем объеме данных и подтвердили свои выводы.

В 2001 году Роджер Ибботсон и Пол Каплан провели фундаментальное исследование под названием “Does Asset Allocation Policy Explain 40%, 90%, or 100% of Performance?” (Объясняет ли распределение активов 40%, 90% или 100% результата?). Они сравнили 10-летние доходности 94 американских взаимных фондов с результатами соответствующих рыночных индексов, отражающих 5 классов активов (акции США крупной капитализации, акции малой капитализации, зарубежные акции, облигации США и кэш). Исследование показало, что фонды проиграли по доходности индексам, и что более 90% доходности портфеля объясняется решением по распределению активов, а не выбором отдельных ценных бумаг.

Таким образом стратегия распределения активов была подтверждена научными исследованиями.

Задачи инвестора очень просты — найти подходящее для себя распределение активов, которое соответствовало бы риску, подобрать недорогие финансовые инструменты, удерживать их в портфеле длительное время, регулярно проводя ребалансировку, и не пытаться угадать рынок. Все остальное: анализ ценных бумаг, изучение бухгалтерской отчетности компаний, маркет-тайминг, постоянное слежение за рынком остается за пределами Asset Allocation.

Asset Allocation: портфельный эффект

Автор: Алексей Мартынов · Опубликовано 30.05.2016 · Обновлено 04.06.2016

В предыдущих статьях, посвященных Asset Allocation, были описаны важные вещи: диверсификация, корреляция активов, их риск и доходность. Но это только присказка. В этой статье вы узнаете, как все это объединяется и работает в единой инвестиционной стратегии, что такое портфельный эффект и как он возникает. А так же, как составить инвестиционный портфель, чтобы увеличить его доходность и снизить риск. Для начала вспомним основные моменты.

При выборе активов в портфель нужно помнить четыре правила:

Что такое портфельный эффект?

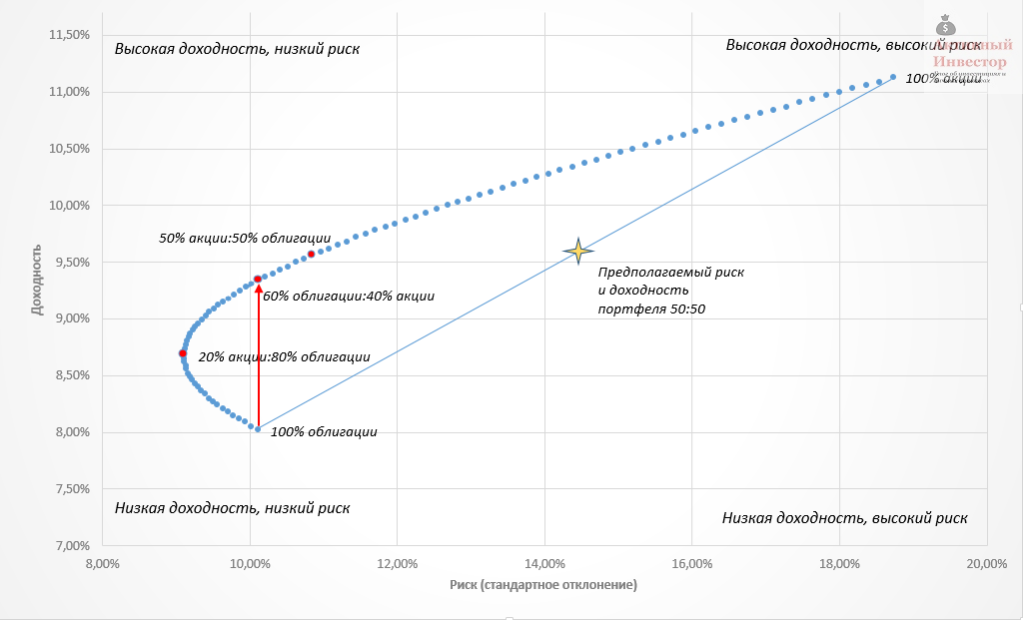

Только грамотно составленный инвестиционный портфель сможет сгенерировать то, что называет портфельный эффект. Если взять два актива — акции и облигации США и составить из них множество портфелей с разными пропорциями, то доходность и риск портфелей на диаграмме будет выглядеть в виде кривой, которая называется границей эффективности Марковица. На горизонтальной оси представлен риск (стандартное отклонение), на вертикальной — средняя годовая доходность. Точки на линии представляют различные варианты распределения активов в портфеле, начиная от 100% акций до 100% облигаций. Множество точек образует кривую со всевозможным сочетанием пропорций активов в портфеле. В зависимости от распределения активов и выбранных классов активов эта кривая может изгибаться.

Граница эффективности портфеля

Как видно, портфель, состоящий на 100% из облигаций продемонстрировал низкую доходность и низкий риск, а портфель из акций наоборот — высокую доходность при высоком риске.На первый взгляд, портфель в пропорции 50:50 по риску и доходности должен оказаться посередине прямой линии, проведенной между крайними точками. Но в реальности риск такого портфеля оказался значительно ниже. Такой эффект возник в результате ребалансировки портфеля.

Важно отметить, что портфель в пропорции 20% акции:80% облигации оказался менее рискованным, чем 100% облигации, при этом продемонстрировал на доходность на 1,5% больше. Таким образом можно придти к удивительному выводу, что добавление более рискованного актива уменьшило риск портфеля и увеличило его доходность.

Так же можно заметить, что портфель 60% облигации:40% акции по риску был аналогичен портфелю из 100% облигаций, но принес более высокую доходность на 2%. То есть добавление в портфель рискованного актива значительно увеличило его доходность, при этом нисколько не увеличив риск.

Диаграмму можно условно поделить на 4 квадрата, каждый из которых можно описать сочетанием риска и доходности. Например, Нижний правый квадрат — это высокий риск и низкая доходность, а Верхний правый квадрат — высокий риск и высокая доходность. Наиболее предпочтительным является верхний левый квадрат, где высокая доходность сочетается с низким риском. Именно в этой области лежат самые эффективные портфели. А самым нежелательным квадратом является правый нижний, где низкая доходность и высокий риск.

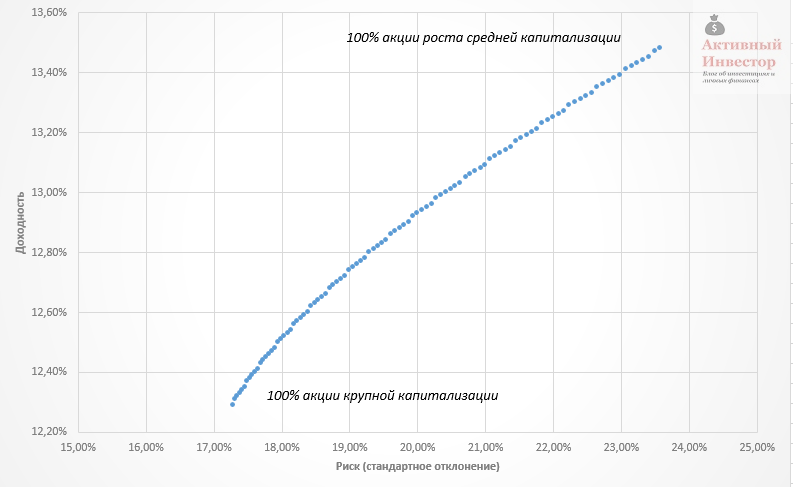

Портфельный эффект возникает не всегда: все зависит от подобранных активов. Например, портфель, состоящий из акций крупной капитализации США и акций роста средней капитализации не генерирует портфельного эффекта. Эти активы слишком похожи друг на друга, поэтому ведут себя почти одинаково и имеют высокую корреляцию.

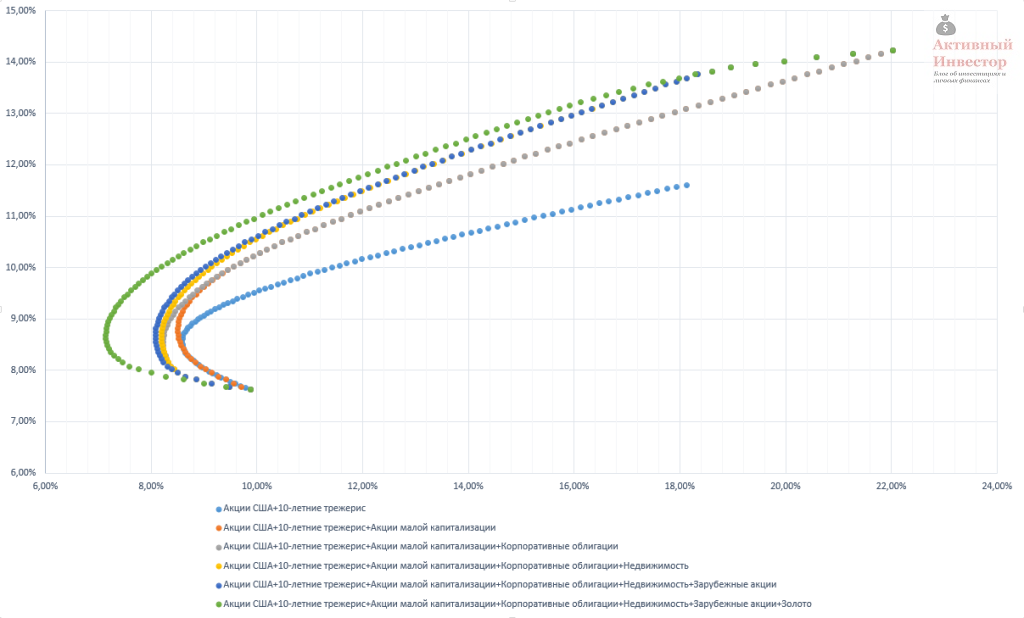

Рассмотренные примеры выше включали только два класса активов: акции и облигации США. Но не стоит ограничиваться только ими. Есть еще такие классы как недвижимость и товарные активы. Кроме того акции и облигации делятся на большое количество подклассов. Посмотрим, как влияет на риск и доходность портфеля добавление в него более двух классов активов.

Ниже на диаграмме представлены границы эффективности портфелей за период с 1973 по 2015 год. В каждый следующий портфель добавляется какой-то новый актив. Например, первый портфель включает только два актива: акции и облигации США, во второй к этим двум активам прибавлен третий — акции малой капитализации США, в третий портфель добавлены корпоративные облигации и так далее. Последний, шестой по счету портфель, включает 7 классов активов.

Граница эффективности портфелей 1973-2015

Можно заметить, что с включением каждого нового актива граница эффективности портфеля смещается влево. Если взять и сравнить риск первого и шестого портфелей, то окажется, что при одинаковой доходности 9%, стандартное отклонение первого портфеля составило 8,88%, а шестого 7,2%. То есть с включением в портфель каждого нового класса активов его риск уменьшался, а доходность как минимум не падала.

Пример поведения портфеля Asset Allocation

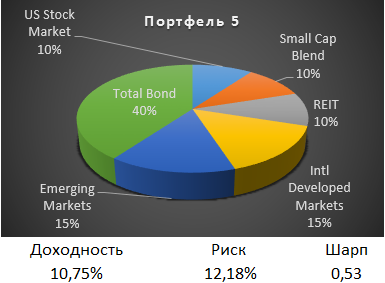

Если взять не теоретическую модель, а реальный портфель, который бы включал разные классы активов, то оценить его динамику можно на следующей диаграмме. На ней изображены годовые доходности различных классов активов: акции крупной и малой капитализации США (Lg Cap, Sm Cap), акции развитых и развивающихся стран (Intn`l Stk, EM), недвижимость (REIT), высоконадежные и высокодоходные облигации США (HG Bnd и HY Bnd), 3-месячные казначейские векселя (Cash). Так же на диаграмме присутствует портфель Asset Allocation (AA), который состоит из этих активов. Структура портфеля: 15% Lg Cap, 15% Intn`l Stk, 10% Sm Cap, 10% EM, 10% REIT, 40% HG Bnd с ежегодной ребалансировкой.

Портфели из разных классов активов

Теперь посмотрим, как включение того или иного класса активов может влиять на риск и доходность портфеля.

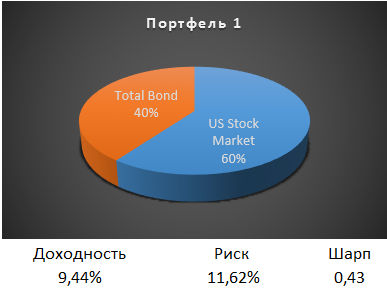

Для начала возьмем самый простой портфель из 60% акций США и 40% облигаций США. На промежутке с 1972 по 2015 такой портфель принес среднюю доходность 9,44% при стандартном отклонении 11,62%. Чтобы оценить соотношение риска и доходности портфеля будем использовать коэффициента Шарпа. Чем он больше, тем лучше это соотношение. У данного портфеля коэффициент Шарпа составил 0,43.

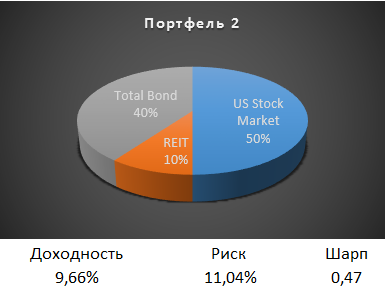

Теперь снизим долю акций до 50%, и добавим 10% недвижимости (REIT). Доходность такого портфеля немного больше, чем у первого: 9,66%, а стандартное отклонение ниже: 11,04%. Коэффициент Шарпа чуть лучше и равен 0,47.

Теперь снизим долю акций до 50%, и добавим 10% недвижимости (REIT). Доходность такого портфеля немного больше, чем у первого: 9,66%, а стандартное отклонение ниже: 11,04%. Коэффициент Шарпа чуть лучше и равен 0,47.

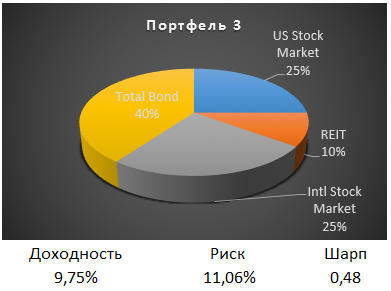

США — не единственный рынок акций в мире, поэтому добавим в портфель другие иностранные акции — индекс акций мира без США. Долю облигаций оставим прежней 40%, а долю акций США снизим до 25%.

США — не единственный рынок акций в мире, поэтому добавим в портфель другие иностранные акции — индекс акций мира без США. Долю облигаций оставим прежней 40%, а долю акций США снизим до 25%.

Доходность такого портфеля на 0,09% больше предыдущего, а риск вырос на 0,02%. Коэффициент Шарпа 0,48.

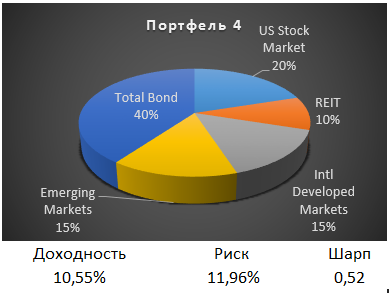

Иностранные рынки можно поделить на две категории: рынки развитых стран (Европа, Канада, Япония и т.д.) и развивающихся (Китай, Россия, Индия, Бразилия, ЮАР и т.д.). Если в портфеле индекс стран мира без США заменить на индексы развитых и развивающихся стран, то его доходность значительно увеличилась бы до 10,55%, а риск до 11,96%. Но при этом коэффициент Шарпа еще улучшился и стал равен 0,52.

Иностранные рынки можно поделить на две категории: рынки развитых стран (Европа, Канада, Япония и т.д.) и развивающихся (Китай, Россия, Индия, Бразилия, ЮАР и т.д.). Если в портфеле индекс стран мира без США заменить на индексы развитых и развивающихся стран, то его доходность значительно увеличилась бы до 10,55%, а риск до 11,96%. Но при этом коэффициент Шарпа еще улучшился и стал равен 0,52.

Акции отличаются между собой своим размером — капитализацией. Различают акции крупной капитализации (Large), средней капитализации (Middle), малой капитализации (Small) и микро (Micro). Обычно добавление в портфель акций разной капитализации положительно сказывается на его показателях.

Акции отличаются между собой своим размером — капитализацией. Различают акции крупной капитализации (Large), средней капитализации (Middle), малой капитализации (Small) и микро (Micro). Обычно добавление в портфель акций разной капитализации положительно сказывается на его показателях.

Снизим долю широкого индекса акций США до 10% и добавим акции малой капитализации США. В результате это увеличило доходность портфеля до 10,75%, и риск до 12,18%. А коэффициент Шарпа улучшился до 0,53.

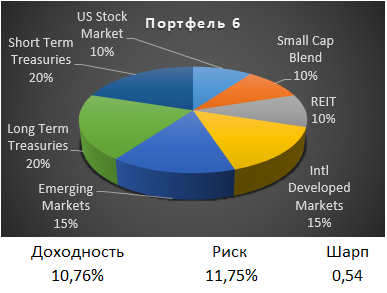

Теперь займемся облигациями. Они так же как и акции, делятся на различные категории по сроку погашения, типу эмитента и так далее. Облигации в нашем портфеле до этого момента были представлены широким индексом облигаций США, который включал в себя почти все типы долговых бумаг.

Теперь займемся облигациями. Они так же как и акции, делятся на различные категории по сроку погашения, типу эмитента и так далее. Облигации в нашем портфеле до этого момента были представлены широким индексом облигаций США, который включал в себя почти все типы долговых бумаг.

Заменим этот широкий индекс двумя другими: индексом долгосрочных облигаций и индексом краткосрочных облигаций. На профессиональном сленге это называется «гантеля».

Облигации в портфеле по прежнему занимают 40%, но теперь его доходность 10,76%, что почти так же как и у предыдущего портфеля, но зато риск ниже 11,75%. А коэффициент Шарпа вырос до 0,54.

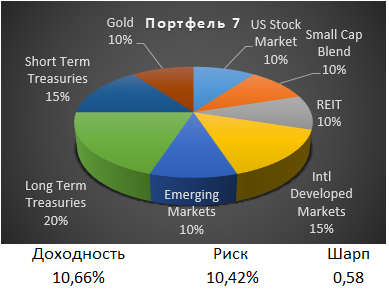

В нашем портфеле уже три класса активов. Снизим долю акций и облигаций на 5% и включим в портфель еще один класс — золото. Некоторые специалисты скептически относятся к включению золота в портфель, потому что оно не приносит реального дохода. Тем не менее включение небольшой доли золота незначительно снижает доходность портфеля, но зато значительно снижает его риск.

В нашем портфеле уже три класса активов. Снизим долю акций и облигаций на 5% и включим в портфель еще один класс — золото. Некоторые специалисты скептически относятся к включению золота в портфель, потому что оно не приносит реального дохода. Тем не менее включение небольшой доли золота незначительно снижает доходность портфеля, но зато значительно снижает его риск.

После добавления золота доходность портфеля снизилась совсем немного до 10,66%, а риск снизился заметно до 10,42%. Коэффициент Шарпа максимальный из всех рассмотренных портфелей 0,58.

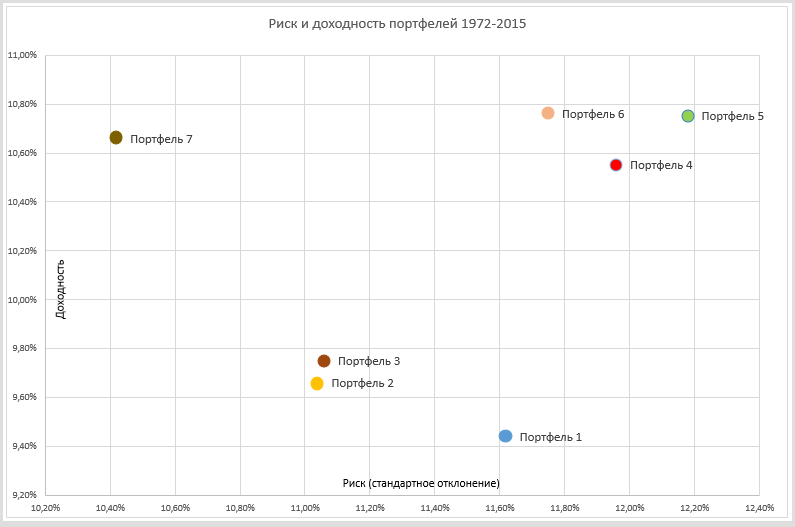

На диаграмме ниже показано расположение всех портфелей в зависимости от их риска и доходности. Можно оценить, как менялось положение того или иного портфеля, в зависимости от его состава.

Самый простой Портфель 1 имел самую низкую доходность и довольно высокий риск. Добавление недвижимости и иностранных акций (Портфель 2 и 3) снизило риск и немного увеличило доходность. Разделение иностранных акций по рынкам и добавление акций малой капитализации (Портфели 4 и 5) увеличило доходность портфеля почти на процент, но и риск тоже заметно вырос. Добавление краткосрочных и долгосрочных облигаций вместо широкого индекса (Портфель 6) немного снизило риск, почти не изменив доходность. Чтобы еще больше снизить риск, мы добавили немного золота (Портфель 7), при этом его доходность упала всего на 0,01%, а коэффициент Шарпа получился самый высокий из всех рассмотренных вариантов.

Стоит сказать, что продемонстрированные в этой статье портфели являются всего лишь примерами, а не готовыми решениями для инвестора. Какие классы активов и в какой пропорции нужно включать в портфель зависит от многих индивидуальных параметров инвестора, и с таким вопросом лучше обращаться к профессиональному финансовому консультанту.

Распределение активов

Распределение активов (Asset allocation — англ.) — это долгосрочная (от года и более) инвестиционная стратегия, которая предполагает инвестиции в разные классы активов. Как правило, под такими классами мы понимаем облигации (инструменты с фиксированной доходностью — fixed income), акции (equity), товары (commodity) и недвижимость (real estate). Пока непонятно, о чем идет речь? Эта статья поможет вам вникнуть в тему.

Мы знаем, что экономика в своем развитии циклична. Самым большим из циклов в экономике являются циклы Кондратьева, связанные с технологическими укладами. Они имеют в своем развитии 4 фазы, которые называются по временам года — зима, весна, лето и осень. Высшая фаза развития экономики приходится на лето и осень. Низшая приходится на зиму. В каждой фазе приоритетным будет являться тот или иной актив. Скажем, облигации эффективны в случае дефляции, товары — при инфляции. Исторически видно, что с 2000 по 2008 год был период долларовой инфляции — дорожали товары, бурно росли сырьевые валюты и фондовые рынки.

Но обычный инвестор не хочет вникать в такие подробности — для него важна эффективность портфеля инвестиций в целом. Поэтому стратегия распределения финансовых активов предполагает, что инвестор покупает все классы активов в пропорции равномерного распределения. То есть, делая инвестиции в 4 класса активов, мы покупаем каждый актив по 25% на портфель и ждем ровно 365 дней, а затем смотрим, что произошло с тем или иным активом. Наша задача — привести все классы активов в ту же самую пропорцию 25%, которая была в момент покупки. То есть, если, скажем, недвижимость выросла и стала занимать в нашем портфеле не 25%, а 30%, то мы должны продать часть активов в недвижимости и сделать ее снова составляющей 25%. Если у нас были акции, и они упали до 20% от стоимости наших активов, то мы, наоборот, должны докупить акций, чтобы снова вернуть долю до 25%.

Вроде нелогично — мы продаем то, что выросло, и покупаем то, что падает. На самом деле в этом есть логика. Такое пропорциональное инвестирование является эффективным, ведь оно содержит важный принцип торговли на финансовых рынках — «купи дешево, продай дорого». Такая стратегия распределения активов в портфеле называется еще статическим распределением (в английской терминологии применяется термин «стратегическое распределение»).

Более эффективным, чем статическое распределение, может быть динамическое распределение активов (в английской терминологии — «тактическое распределение»). Для такого динамического распределения можно использовать инструменты технического анализа — скажем, 200-дневную скользящую среднюю. Мы будем держать актив только в случае, если его текущая цена выше 200-дневной скользящей средней. Таким образом, мы не держим актив, когда его цена снижается (то есть находится ниже, чем средняя цена за 200 дней), и покупаем актив, когда его цена становится выше 200-дневной средней. Причем самое интересное в том, что мы не сильно улучшим таким образом доходность данной стратегии. Зато снизим размер возможной просадки и волатильность (изменчивость) стоимости портфеля в целом.

От данной стратегии не надо ждать мегадоходности. Хотя, если вы начинаете делать инвестиции в момент кризиса или постоянно докладываете суммы в свой инвестиционный портфель, стратегия может стать эффективной. Если говорить про динамическое распределение активов, то здесь годовая доходность в валюте может достигать 15%. Данный расчет сделан без учета получаемых дивидендов по акциям, дохода от недвижимости и купонного дохода от облигаций. Доход от такой стратегии — это не только рост активов, но и получение пассивного дохода.

Можно увеличить количество классов активов — рассматривать активы не только из четырех классов, а выделить из них иные классы. Скажем, из товаров выделить еще и золото, а из акций выделить бумаги большой капитализации и малой капитализации. Инвестировать в разные рынки — развитых стран (США и Европа) и развивающихся стран, рынки акций сырьевых стран — России или Австралии. Рассматривать разные классы облигаций — государственные бумаги, муниципальные и корпоративные, с разным сроком погашения — короткие или длинные, с разным кредитным рейтингом.

Таким образом, стратегия распределения активов подходит «ленивым» инвесторам, которые не хотят сильно погружаться в рынок, но желают иметь некий долгосрочный план увеличения своих активов. Это хорошая стартовая площадка для тех, кто только приходит на рынок. Отслеживая поведение того или иного актива и делая свои предположения на основе изучения рынка (фундаментального или технического анализа), инвестор в конечном итоге может перейти от статического распределения к динамике, значительно улучшив результат своих инвестиций. В дальнейшем можно увеличить количество классов и совершенствовать точки входа/выхода из актива. То есть данная стратегия ещё и позволит вам плавно войти в финансовый рынок и достичь эффективности инвестиций.

Все о стратегии Распределения активов

RJ

RJ

Источник: GenYWealth.com

Перевод: Записки инвестора

Самое важное инвестиционное решение –

распределение ваших активов:

Сколько вам необходимо держать в акциях?

Сколько хранить в облигациях?

Сколько держать в денежном резерве?

— Джек Богл

Изучите основы распределения активов, и вы сможете стать успешным инвестором. Любой эксперт скажет вам, что разработка стратегии распределения активов является самым важным шагом на пути к успешным инвестициям.

Что такое Распределение активов?

Распределение активов – это ваше решение о том, каким образом вы разделите ваш инвестиционный портфель на разные классы активов, таких как акции, облигации и денежные средства, чтобы максимизировать шансы достижения ваших финансовых целей с наименьшим риском.

Распределение активов и Диверсификация

Распределение активов и диверсификацию часто путают друг с другом. Задумайтесь об инвестиционном портфеле, в который входят две акции и две облигации. Если ваша цель состояла в том, чтобы иметь портфель из 50% акций и 50% облигаций, то чисто технически у вас правильное распределение активов. Однако, поскольку у вас лишь 2 акции и 2 облигации, ваш портфель не будет диверсифицирован.

Другой способ – взглянуть на распределение активов и диверсификацию как на диету. Обычно рекомендуемая пищевая диета включает в себя около 50% углеводов, 30% жиров и до 20% белков. Вы обнаружите, что овсянка на завтрак, салат на обед и рыба на ужин соответствует этой диете. Таким образом, вы можете выполнять план питания изо дня в день.

Чисто технически ваш рацион будет соответствовать распределению между углеводами, жирами и белками. Однако, ваши источники углеводов, жиров и белков должны быть диверсифицированы.

То же самое можно сказать и об инвестициях. Если вы решаете 100% распределить в акции, ваш собственный портфель не должен состоять только из одной акции. Вам потребуется разнообразие акций.

Почему Распределение активов так важно?

Известное научное исследование «Основные факторы эффективности портфеля», опубликованное в 1986 году, показало, почему доходность одного фонда может так сильно отличаться от доходности другого фонда. На основании исследования результатов 91 пенсионного фонда более чем за 10-летний период были получены следующие выводы:

Лишь четыре фактора определяют различия в доходности фондов:

Анализ этих четырех факторов выявил, что 93,6% доходности фондов определялось их инвестиционной политикой. Такие факторы, как выбор отдельных ценных бумаг, выбор времени совершения операций и издержки определяли лишь 6,4% доходности.

Все о Распределение активов — Что влияет на распределение

Есть три фактора, которые определяют распределение активов:

Цели

Как можно добиться успеха, если не определить, что такое успех? План распределения активов нужно начинать с определения успеха.

Используйте аббревиатуру SMART, чтобы поставить финансовые цели.

Временной горизонт и акции

Таблица, приведенная ниже, показывает доходность за 1, 5, 10, и 20 лет инвестиций в индекс S&P 500 (включая дивиденды). Я подсчитал среднюю доходность за 1, 5, 10, и 20 лет через каждые 5 лет, начиная с 1950-х.

Как вы можете заметить, чем длиннее временной горизонт, тем меньше стандартное отклонение (или волатильность) доходности.

Если вы инвестируете в S&P 500 на 1 год, то кто знает, какой может быть ваша доходность? Однако по мере увеличения срока инвестиций волатильность доходности уменьшается.

Устойчивость к риску

Ваша устойчивость к риску – это ваша способность наблюдать, как ваши инвестиции падают в цене сегодня, в обмен на более высокую доходность в будущем.

Агрессивный инвестор с высокой устойчивостью к риску, предпочитает инвестиции, которые дадут максимальную отдачу в будущем.

Консервативный инвестор предпочитает спокойнее спать по ночам, в обмен на более низкую доходность в будущем.

Устойчивость к риску и Распределение активов

Поиск в Google по словам «risk tolerance questionnaire» (тест на устойчивость к риску) дает 135 тысяч результатов.

Неужели это так просто, взять тест на устойчивость к риску и за 10 минут определить вашу устойчивость к риску?

Есть несколько проблем, которые я вижу в тестах на устойчивость к риску:

Единственный способ узнать, что вы будете делать, когда рынок упадет – это ваш опыт. Опыт, которого у вас еще нет.

Поэтому, вместо того, чтобы определять ваше финансовое будущее на основании заполненной за 15 минут анкеты, я придерживаюсь иного подхода для определения вашей устойчивости к риску: «вначале научить, лишь затем распределять активы».

Текущая финансовая ситуация

Не существует единого распределения активов, которое подходило бы всему молодому поколению? / Прим. С.С.: в оригинале – «поколение Y», поколение родившихся после 1980 г. /

К счастью, 95% молодого поколения сейчас находится в очень похожей ситуации: начинает карьеру, только начинает экономить, возможно, имеет кредиты на обучение, арендуют или только что купили дом и т.д.

Когда мы взрослеем, ситуация начинает меняться. Одинокому 30-летнему предпринимателю требуется иное распределение активов, нежели супружеской паре преподавателей, имеющей пенсионные планы.

Активы

Есть много вариантов инвестиций помимо акций, облигаций и денежных средств, но эти три класса инвестиций – это все, что нужно для достижения ваших финансовых целей.

Акции имеют максимальную доходность, но и максимальный риск. Если цель ваших долгосрочных инвестиций в том, чтобы заработать реальные, с поправкой на инфляцию, доходы в долгосрочной будущей перспективе, то большую часть портфеля необходимо разместить в акции.

С 1871 по 2009 год, американские акции показали среднюю доходность 10.59% (с учетом выплачиваемых по акциям дивидендов), что на 6.68% выше инфляции. Это самый высокий показатель доходности среди трех основных классов активов.

Доходность акций велика, но их волатильность делает их ужасными для краткосрочных инвестиций. Были отдельные годы, когда рынок акций падал почти на 50%.

Поэтому акции наилучшим образом подходят для долгосрочных инвестиций, и для тех, кто способен выдержать ежегодные колебания на фондовом рынке.

Облигации предлагают среднюю доходность при среднем риске. С момента своего основания в 1986 году, облигационный фонд Vanguard Total Bond Market Fund показывал (среднюю) доходность 6.86% годовых.

Обычно когда фондовый рынок падает, облигации при этом, как правило, растут. Поэтому инвесторы с меньшей устойчивостью к риску, возможно, захотят вложить часть своего портфеля в облигации.

Под термином «денежные средства» понимаются сберегательные счета, фонды денежного рынка, депозитные сертификаты и т.д. Это инвестиции с низкой доходностью, которые имеют очень низкий риск.

Главный риск, который связан с инвестициями в денежные инструменты — это риск инфляции. Возможно, что инфляция обгонит доходность ваших инвестиций, и в результате у вас окажется сумма меньше той, с которой вы начали.

Эмпирические правила

Ниже я перечислю некоторые эмпирические правила распределения активов, чтобы дать вам общее представление о них.

Это правило утверждает, что ваш возраст должен определять долю облигаций в вашем инвестиционном портфеле. Поэтому, если вам 25 лет, то 75% вашего портфеля должны быть размещены в акциях, и 25% — в облигациях.

Лично я считаю, что это немного консервативно для молодых инвесторов. Размещая 25% вашего портфеля в облигации, когда до выхода выход на пенсию еще более 40 лет, вы много упускаете. Однако, если вы имеете очень низкую устойчивость к риску, такое распределение может дать вам высокие шансы на успех.

Это правило гласит, что вы должны иметь 120 минус возраст в акциях. Таким образом, 25-летний молодой человек будет иметь портфель из 95% акций и 5% облигаций.

Если вы действительно хотите упростить ваш пенсионный портфель, то неплохо следовать этому правилу. Я бы рекомендовал эту стратегию тем, у кого средний уровень устойчивости к рискам.

Это мое любимое эмпирическое правило распределения активов. Что мне в нем нравится, так это то, что оно работает и для не-пенсионных накоплений.

Если у вас определена цель на 10 лет, например, отложить средства для первого взноса за дом, какой процент ваших инвестиций вы готовы потерять?

Если вы готовы принять падение стоимости вашего портфеля на 10%, то доля акций в вашем портфеле составит 20%.

Это правило для краткосрочных вложений, таких как сбережения для первоначального взноса на дом. Это не для тех, кто выходит на пенсию.

Все о Распределение активов – Заключение

Не существует такой стратегии распределения активов, которая была бы единственно верной для любой цели, устойчивости к риску и финансового состояния. Вот почему я считаю, что вы должны получить необходимые знания, прежде чем займетесь распределением ваших инвестиций.

Цель состоит в том, чтобы определить такое распределение активов, которое даст вам максимальные шансы на успех. Только вы можете определить правильный баланс между риском и вознаграждением.

Если вы ищете материалы о стратегии распределения активов, вот хороший ресурс от SEC (Комиссии по Ценным Бумагам и Биржам США).

Если у вас есть любые вопросы, дайте мне знать в комментариях.