Что и как анализируют в Банке?

Один из клиентов компании АНАЛИТИКА ПЛЮС – крупный частный банк России. Сегодня банк нацелен в том числе и на развитие розничного сегмента бизнеса. В банке порядка миллиона розничных клиентов и каждый год появляется около 100 тысяч новых клиентов, депозитных и кредитных.

Основной кредитный продукт банка (в рознице) – нецелевой кредит наличными, также важны для банка ипотека и кредитные карты. Развитая филиальная сеть, сложный путь до продажи и не менее сложное ведение клиента в период после выдачи кредита. Конечно, необходима профессиональная и глубокая аналитика.

5 основных направлений банковской аналитики

Какая же аналитика требуется для розничного портфеля кредитов? В банке выделяют 5 основных направлений:

— В первую очередь все, что касается воронки продаж – откуда приходят клиенты и какой путь они проходят до выдачи. Далее, как себя клиент ведет на сайте, путь до отправки заявки, причины неотправки заявки, как заявка поступает в колл-центр, как ее прозванивают, итог коммуникации: если пользователя пригласили в офис – дошел или нет, на этапе офиса – заполнил заявку или нет и почему. Далее, причины отказа – дошла ли до одобрения или нет, почему отказали, на этом этапе анализируется качество входящего трафика. И наконец, последняя часть воронки – выдача кредита: какая часть людей взяла кредит, почему кто-то отказался и как изменить настройки продукта, чтобы он отвечал запросам пользователей.

— Второе направление аналитики – выполнение планов по сети: по каждому продукту и в разрезе каналов продаж, департаментов, менеджеров и т.п.

— Мониторинг риска – доля отказов и работа с ними (выработка правил, проверка – что будет, если эти правила внедрить, как изменится approval rate).

— Collection – как эти кредиты сопровождаются, какая просрочка, как с ней работают, какое количество клиентов прозванивается, сколько они дают обещаний, сколько нарушенных обещаний, качество работы колл-центра.

— Все, что касается CRM – «позитивные» кредиты, как выстраивается коммуникация, как подобрать клиенту продукт, подходящий ему в текущий момент.

Аналитические показатели

В целом для аналитики каждого продукта используются общие для всех показатели – approval rate, конверсия, объем выдачи, среднего чека, контрактного срока, рисковые показатели. Но для каждого из направлений есть и свои индивидуальные показатели, например, LTV для залоговых клиентов – показатель отражает, насколько кредит покрыт залогом.

Источники данных

В качестве источников данных, безусловно, используются внутренние данные банка. А также популярные источники банковского рынка: Бюро кредитных историй, социальные сети, телеком-операторы, данные поведения пользователей в интернете.

Инструменты для аналитики: как было

В банке использовали Excel и одно из BI-решений. Со временем сложилось понимание, что количество запросов на аналитику росло и очередь на подготовку отчетов в ближайшем будущем могла стать неадекватно длинной. Поэтому нужен был новый инструмент!

Еще одной целью при поиске нового BI-решения стала необходимость подключать специалистов банка к процессу аналитики. Чтобы они не только использовали готовую аналитику, но и могли самостоятельно и оперативно (под свои запросы) создавать нужные отчеты – интерактивные и аналитические.

Инструменты для аналитики: как стало

Банк рассматривал несколько BI-инструментов, основные минусы таких решений оказались:

— высокие требования к «железу»,

— недостаточно развита масштабируемость,

— вопросы к работе движка и другие.

В итоге выбрали Tableau. Привлекла легкость внедрения, высший бал за юзабилити и визуализацию. И конечно, интуитивно понятный интерфейс!

Внедрение проводили своими силами – банковский Департамент автоматизации отчетности при поддержке специалистов из компании АНАЛИТИКА ПЛЮС.

Использовать Tableau стали сразу – скачали, установили и начали применять. Безусловно, обучение на практикумах АНАЛИТИКИ ПЛЮС было очень полезно: на тот момент Tableau уже использовалось какое-то время «по наитию» и профессиональное обучение пришлось как нельзя кстати.

Главными результатами внедрения Tableau Software стало:

— сокращение времени на разработку аналитических отчетов,

— сокращение количества задействованных специалистов,

— какую-то аналитику пользователи делают самостоятельно – не обращаясь к разработчикам (например, используют интерактивные возможности уже созданных отчетов).

Хотите узнать, как провести анализ и сделать отчеты быстро?

Зачем нужны продакт-менеджеры в финтехе

Все знают, что продакт менеджеры делают в е-коммерс: оптимизируют воронку и придумывают «как сделать сайт таким же удобным для покупок, как домашние тапочки для похода на кухню ночью». Но сегодня почти любая уважающая себя компания, которая так или иначе присутствует в диджитале, начинает внедрять продуктовый подход с свою работу: телеком, банки, страховые… даже фастфуд.

Под катом Александр Окулов из компании ID Finance рассказывает о том, какие вопросы стоят перед продактами в финтехе, цифровом с рождения, но много взявшем от своих родителей, традиционных банков и финансов. В финтехе, как правило, бизнес строится вокруг продукта и везде сплошной agile, а про «водопад» слышали лишь те кому за 30 и кто успел поработать в компаниях-динозаврах.

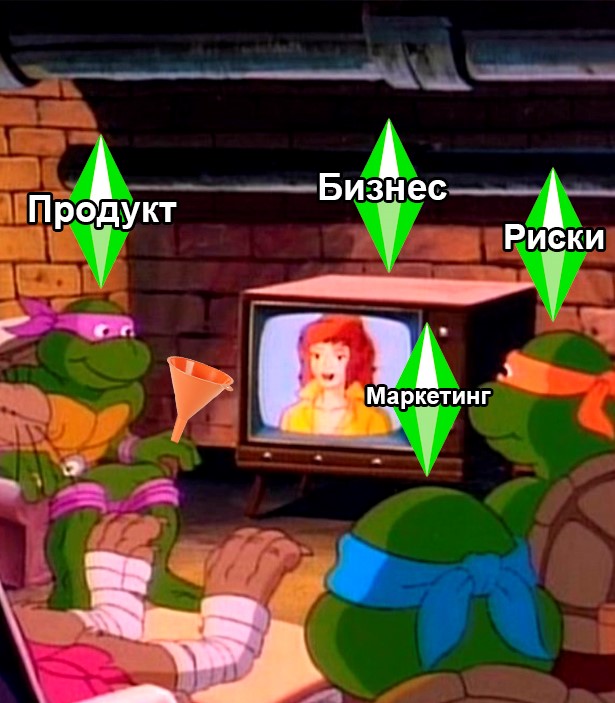

Пара слов о трех черепахах

Продукт в финтехе это лишь одна из этих черепах, которая как и в е-коммерс несет на себе воронку. Еще две черепахи — это маркетинг и риски. Маркетинг приводит трафик в воронку, а риски ставят фильтры в его горлышке. Если будет хромать одна из трех черепах, бизнес может накрениться и дефолтнуть.

Это ключевое отличие от диджитал компаний, где часто есть только продукт и маркетинг продукта. Почти половина вопросов, которые приходится решать той или иной черепахе — находятся на стыке ответственности двух других и поэтому их приходится решать совместно в команде, много обсуждать и много тестировать.

Отсюда очень важная особенность продуктовых вопросов в финтехе: нужно понимать сленг коллег, в первую очередь из рисков, зависимости между смежными KPI и как изменения одного приводят к изменениям в другом.

Давайте начнем со слэнга, а потом посмотрим несколько кейсов, когда продактам нужно взаимодействовать с прагматичными риск-математиками и мечтательными маркетологами.

Сленг кредитных рисковиков

AR — approval rate. Соотношение одобренных кредитов к поданным заявкам.

IR — issue rate. Соотношение выданных кредитов к поданным заявкам (бывает так, что компания одобрила заем, но он не был выдан: банк отклонил транзакцию или сам заемщик передумал).

RR — recovery rate. Соотношение входящего денежного потока к исходящему.

NPL — non performing loan. Соотношение количества “не платящих” клиентов к тем, кто оплачивает вовремя. Иными словами просрочка.

NPL2, NPL15, NPL30, NPL90 — non performing loan after 2,15,30,90 days. Соотношение NPL взятое через 2,15,30,90 дней после даты планового поступления.

FPD, SPD, TDP — first (second, third) payment default. Термин актуальный для кредитов с аннуитетными платежами, это соотношение количества “не платящих” первый (второй, третий) платеж к тем, кто оплачивает этот платеж вовремя.

Как вы уже, наверное, догадались, все эти показатели выражаются в процентах и многие из них актуальны для всей банковской индустрии, правда называться они могут по-разному. Например даже у нас в компании у финансистов есть своя странная терминология, которую они используют. Ну и смотреть эти показатели нужно в разрезе винтажей. Что? Да, я тоже раньше называл их “купажами” и не мог понять зачем финансисты извратили всем известную терминологию когортного анализа. Если коротко, то в финансах винтаж

когорта, только когорта клиентов, а не кредитов. Чтобы расставить все точки над рисками, надо сказать что самым важными показателями являются RR, NPL и AR.

Немного про recovery

Продуктовый мир живет в парадигме юнит экономики и LTV (life time value, жизненный цикл клиента) и мало кто слышал про recovery, но на самом деле они очень похожи. И тот и другой про то, сколько ты зарабатываешь с определенной группы. Но вот в чем отличия:

Представьте себе кредитный продукт длительностью в 12 месяцев. В течении года вы каждый день выдаете эти 12-месячные кредиты. Как понять сколько вы заработали по результатам года, ведь многие могут не вернуть кредит, многие могут закрыть кредит раньше срока и т.д.? Для этого нужно ждать пока пользователь заплатит по этим кредитам до 3-4 платежа (“дать вызреть”) и затем на основе статистики каждого винтажа вы сможете спрогнозировать recovery вашего портфеля. Посчитать выручку дальше уже несложно.

Зачем продакту нужен этот показатель? Очень часто, когда вы тестируете бизнесовые изменения, а не UI/UX (юзабилити) который проще померить в конверсии, то основным “мерилом” эффекта будет именно recovery, показатель отражающий удельное повышение вашего заработка.

NPL — это второй по важности показатель. Он применим к винтажам и к портфелю целиком. Это показатель характеризует пользовательский трафик, который проник в вашу воронку и приносит вам деньги. И чем он ближе к 0% — тем лучше, 0% означает что все клиенты платят по кредитам. Так, конечно же, не бывает в реальной жизни. Всегда есть те пользователи, которые не платят за свою подписку в Netflix. Но Netflix может просто отключить им доступ к своему контенту. Мы же не можем забрать выданные деньги назад, поэтому для нас это потери, которые сильно влияют на экономику как продукта, так и всего бизнеса. И примерно каждый второй тест, который запускают продакты и маркетинг требует оценки изменения NPL.

AR/IR. Все мы знаем, как работают банки, они нас “скорят”, прогоняют собранные про нас данные через свои модели оценки рисков, ставят нам баллы и определяют “хороший” или “недостаточно хороший” клиент перед ними. Уровень одобрения это результат работы скоринга. Чем более продвинутые скоринг-модели у компании, тем больше клиентов она сможет получить на рынке, и тем больше будет отдача от инвестиций в привлечение клиентов.

Надеюсь вы понимаете, что обозначенные риск-показатели это лишь верхушка айсберга.

Маркетинговые показатели

Они очень похожи на продуктовые, важно то, как отделы договаривается по зонам ответственности внутри компании. Как правило CR (конверсия) и retention — это совместные продуктово-маркетинговые показатели, а вот стоимость привлечения клиента уже чисто маркетинговый показатель.

Главная цель продактов

Как я уже говорил, одна из важнейших зон ответственности продактов в ID Finance — это воронка: процесс, когда пользователь становится нашим клиентом заходя на наш сайт. Воронки в разных сервисах могут быть технически устроены по разному, но цель продактов всегда одинакова: минимизировать издержки (funnel costs: APIs, comminications, processing, identification, OCR and other) и максимизировать количество пользователей, добравшихся до горлышка — CR (конверсию). Тут и решение вопросов дизайна и UI, UX (юзабилити), API интеграций (в наших воронках много интеграций со сторонними сервисами), возврат брошенных регистраций (они же abandoned basket в онлайн шоппинге), вопросы безопасности, моделирование кейсов и просчет экономики улучшений — все это в борьбе за драгоценные процентные пункты конверсии.

Однако, конвертнуть пользователя с сайта — это лишь начало. Пользователей, ставших обладателями ценного звания нового клиента, предстоит еще обернуть в повторных клиентов. Тут работает стандартный тандем маркетинга и продакт менеджеров — вместе мы придумываем как это сделать и следим за retention (у нас

90%). В ход идет весь арсенал директ-маркетинга и коммуникаций, разработка привлекательных продуктовых предложений (но с хорошей экономикой), бонусные программы, скидочные программы и т.п. И, конечно же, через пару лет после старта проекта повторные пользователи становятся основным источником прибыли и мы о них активно заботимся и думаем.

Экономика проекта

Экономика — это самая интересная и самая сложная часть в разработке продуктового функционала в финтехе. Тут мы следим за average check (средним чеком), и за LT/LTV. При тестировании и проработке продуктовых особенностей необходимо отследить весь ворох показателей. Именно это сложнее всего, потому что мы частично на поляне “рисков”, владельцев показателей (просрочки и recovery), которые на самом деле не любят рисковать.

Они будут стараться минимизировать доли трафика на тестовые ветки, придумывать множество причин почему нужно осторожничать. Нужно отдать им должное — они очень часто оказываются правы, математики все-таки. И компромисс — это то, что помогает найти золотую середину между рискованностью нашего MVP и минимизацией возможных потерь при фейле. Тесты в области экономики продукта довольно долгие, но если тест оказывается успешным, то может принести хорошие дивиденды продукту и бизнесу.

Бизнес у нас непростой и без продактов в финтехе никак. Нужно быть техническим спецом, чтобы общаться на одном языке с dev командой и поставить задачу на разработку, нужно отлично понимать бизнес, чтобы заниматься разработкой и тюнингом продуктов, и нужно быть менеджером, чтобы заставлять все вокруг двигаться в нужном темпе.

В следующей статье расскажу зубодробительные кейсы про то, как ваша классная продуктовая фича может взвинтить и RR и NPL одновременно, и про то как можно улучшать CR одновременно снижая, например, AR.

Как банки принимают решение по кредитным заявкам? Разработка скоринговых карт

Каждый раз, когда вы подаёте заявку в банк на выдачу кредита, он проверяет вас по многим параметрам. Таким образом банк хочет управлять кредитным риском. В то же время, чтобы быстро обрабатывать тысячи заявок используются автоматизированные системы принятия решения. Давайте заглянем под капот таких систем и узнаем, как это работает.

Моделирование кредитных рисков в банковский сектор пришло из ботаники. В статистике идеи классификации популяции на группы были разработаны Фишером в 1936 г. на примере растений. Этот тот самый знаменитый пример Ирисов Фишера. Он часто используется для иллюстрации работы статистических алгоритмов.

В 1941 г. Дэвид Дюран впервые применил данную методику к классификации кредитов на «плохие» и «хорошие». С началом Второй мировой войны банки столкнулись с необходимостью срочной замены аналитиков. Аналитики составили свод правил, которыми следовало руководствоваться при принятии решения о выдаче кредита, чтобы анализ мог проводиться неспециалистами. Это и был прообраз будущих систем принятия решения.

Из-за требований внешних регуляторов в качестве моделей для скоринга кредитных заявок рассматриваются интерпретируемые модели. Например, решающее дерево или логистическая регрессия. Интерпретация решающего дерева простая и понятная. Визуализируйте.

С интерпретацией логистической регрессии немного сложнее. Для этих целей и разрабатывается скоринговая карта.

Жизненный цикл разработки скоринговых карт

Рассмотрим жизненный цикл на примере. Возьмём анонимизированный учебный набор данных по заявкам на кредитные карты — Credit Approval Data Set. К сожалению, нам не известны наименование признаков, но можем предположить, что туда входят возраст, пол, доход и т.д. Набор данных состоит из 14 признаков и целевой переменной. Предобработка данных в этом датасете очень простая. Заменим все «?» на NaN, а потом пропуски в числовых признаках на средние значения и на самое часто встречаемое в категориальных признаках.

Теперь необходимо написать WOE binning для числовых и категориальных переменных.

WOE считается для каждого признака!

Плюсы монотонного WOE binningа признаков:

Объединим категории с близкими значениями WOE в одну категорию так, чтобы максимизировать разницу между группами. Теперь можно посмотреть на графиках, как переменные разбились по группам и проверить монотонность возрастает или убывает.

Далее оценим по графикам, монотонно возрастают или убывают. При необходимости провести ручной бининг. Ручной бининг нужен для объединения категорий с близкими значениями WOE в одну категорию так, чтобы максимизировать разницу между группами.

Отбор признаков по information value

Information Value (IV) измеряет предсказательную силу признаков. Считается для каждого признака.

Значения Information Value (IV) для определения cutoff по отбору признаков:

План отбора признаков по IV:

Строим логистическую регрессию и оцениваем метрики на кросс-валидации и тестовой выборке. Смотрим на коэффициент ROC AUC или Gini.

Скорбалл считается по следующей формуле:

Score = (β×WoE+ α/n)×Factor + Offset

β — коэффициент логистической регрессии признака

WoE — Weight of Evidence признака

n — количество признаков, включенных в модель

Factor, Offset — параметры масштабирования. Множитель и смещение.

Множитель и смещение считаются так:

Factor = pdo/Ln(2) Offset = B — (Factor × ln(Odds))

pdo — количество баллов, удваивающее шансы

B — значение на шкале баллов, в которой соотношение шансов составляет С:1

Например: Если скоринговая карта имеет базовые коэффициенты 50: 1 в 600 баллах, а pdo из 20 (вероятность удвоения каждые 20 баллов), то множитель и смещение будут: Factor = 20/Ln(2) = 28.85 Offset = 600- 28.85 × Ln (50) = 487.14

Банки становятся добрее к заемщикам

Банки постепенно увеличивают уровень одобрения кредитных заявок. По данным Объединенного кредитного бюро, по итогам первого полугодия текущего года он составил 11,1%, годом ранее было 9,8%. Однако эксперты сомневаются, что в обозримом будущем кредитные организации рискнут довести его до уровня позапрошлого года.

Потребительское кредитование оживает: банки начинают предлагать новые продукты, восстанавливается POS-кредитование и выдача кредитов наличными. Это подтверждает и свежая статистика Объединенного кредитного бюро (ОКБ).

По итогам первого полугодия текущего года уровень одобрения кредитных заявок (Approval Rate) у банков составил 11,1%, тогда как в первом полугодии 2014-го этот показатель составлял 9,8%. Однако уровня первого полугодия 2014 года банки еще не достигли — тогда Approval Rate составлял 15%.

По словам директора по развитию продуктов ОКБ Александра Ахломова, в первой половине 2015 года банки сильно снизили уровень одобрения кредитных заявок, что отразилось на общем объеме новых выдач кредитов. В этом году банки снова задумались о наращивании своих портфелей — например, возобновив кредитование «улицы» или молодых заемщиков. Это, в свою очередь, отразилось и на уровне одобрения заявок.

Действительно, в первом полугодии ряд крупных банков смягчил требования к заемщикам и вывел на рынок новые кредитные сервисы.

В частности, в 2014 году многие банки при оформлении кредитных карт повысили требования к минимальному возрасту заемщика до 25 лет, но уже в этом году стали оформлять карточки более молодым клиентам: с 21 года (ВТБ24, Россельхозбанк, ОТП Банк) и даже с 18 лет (Альфа-банк, «Восточный экспресс»). Банки начинают активнее кредитовать клиентов «с улицы» — людей, которые раньше у них не обслуживались. В июле банк «Хоум Кредит» заявил, что начинает принимать заявки на кредиты наличными у такой категории клиентов, другие банки стали это делать раньше.

«Предполагаю, что уровень одобрения у банков продолжит расти умеренными темпами, однако достичь значений 2014 года вряд ли удастся в ближайшей перспективе»,— говорит Александр Ахломов.

Во-первых, сказывается пристальное внимание регулятора к качеству кредитных портфелей.

Во-вторых, общее ухудшение входящей популяции заемщиков (низкая платежная дисциплина, снижение реальных доходов, высокая кредитная нагрузка и др.)

А также снижение спроса и со стороны самих граждан, которые все сейчас отдают предпочтение накоплению средств, а не спонтанным покупкам за счет кредитов.

Как банки берут друг у друга в долг. Плавающие ставки, процентные свопы. Ликбез для гика, ч. 4

Привет! Меня зовут Дмитрий Янтер. Сегодня вы узнаете о том, что такое плавающие процентные ставки, что такое процентные свопы и какое они имеют отношение к ванили.

Данный пост — адаптированная версия двух моих коротких видеолекций «Плавающие ставки и бенчмарки» и «Процентные свопы» в рамках курса Finmath for Fintech.

#1. Плавающие ставки и бенчмарки

Начнем с главного вопроса: откуда берут деньги банки? Ответ лежит на поверхности: они берут в долг у других банков. Это называется рынком межбанковского кредитования либо просто межбанковским рынком. Крупные организации дают крупные суммы денег, как правило, на непродолжительное время — один день, одна неделя, один месяц. Теперь представим себе, что вы находитесь в крупном инвестиционном банке, например, в Лондоне. Под какой процент вы бы могли взять в долг сегодня?

Именно такой вопрос стала задавать Британская ассоциация банкиров (British Bankers’ Association) примерно 30 лет назад. Они стали собирать ответы у ключевых игроков, сортировать их от самого маленького до самого большого, отбрасывать края и считать среднее. Это называется LIBOR — The London Inter-bank Offered Rate. LIBOR публикуется на пять валют (евро, фунт стерлингов, доллар, швейцарский франк и йена) и на семь теноров (кстати, в данном случае тенор — это не голос в опере, а такой временной срок) — один день, семь дней, один месяц, два месяца, три месяца, шесть месяцев и двенадцать месяцев. Семь теноров как семь дней недели. Итого мы получаем 35 значений каждый рабочий день.

LIBOR называется плавающей процентной ставкой, поскольку каждый день она разная. Каждый день опрашиваются одни и те же банки, они дают немного разные ответы, и каждый день LIBOR идет или вверх, или вниз.

Так же LIBOR называют бенчмарком. Как мы знаем, бенчмарк — это что-то эталонное. В данном случае эталоном выступает процентная ставка, которая отражает настроение рынка, текущую экономическую ситуацию и другие факторы.

В 2018 году на LIBOR и на аналогичный бенчмарк EURIBOR было заключено контрактов общей суммой более 370 триллионов долларов. Согласитесь, сумма с 13 нулями — это очень много. Что это за контракты, мы рассмотрим чуть-чуть позже, а сейчас давайте посмотрим на EURIBOR.

Думаю, вы уже догадались, что это The Euro Interbank Offered Rate — ставка, которая формируется в еврозоне. Тут внимательные читатели спросят: «Есть ли разница между ставкой на евро в LIBOR и ставкой на евро в EURIBOR?» Конечно, отличия есть. Давайте посмотрим на иллюстрацию.

На графике видно, что кривые похожи, но все же отличаются. Это не случайный эффект одного дня, а фундаментальное отличие в двух ставках, которые формируются на двух рынках.

Давайте теперь перенесемся примерно на 10 тысяч километров на восток и окажемся в городе Токио. Там формируется ставка, которая называется TIBOR — Tokyo Inter-bank Offered Rate. Мы опять можем сравнить LIBOR на йену и TIBOR на йену и убедиться в том, что они отличаются.

Какой же вывод мы делаем из увиденного? Каждый рынок публикует свою ставку: в Лондоне она своя, в европейской зоне она своя, в Японии она тоже своя. Но давайте снова перенесемся в Лондон. Оказывается, там есть еще одна ставка, которая называется SONIA (Sterling Overnight Interbank Average Rate). Она показывает среднюю однодневную ставку по кредитам на межбанковском рынке фунта стерлингов. Вспомните, что ставка overnight есть и в LIBOR. Давайте их сравним на графике.

Это ставки, которые публикуются в одном городе на одну валюту, один тенор.Но они разные! В чем же причина?

LIBOR — это легендарная процентная ставка. Она известна не только тем, что на нее завязано огромное количество контрактов (если помните, это сумма с 13 нулями), но и фактами манипуляции бенчмарком. Стало известно о том, что с 2008 года члены панели LIBOR, то есть банки, которые принимали участие в опросе и передававшие регулятору значения для усреднения и публикации, сознательно завышали или занижали ставку. Скандал разгорелся в 2012 году и закончился многомиллионными штрафами для многих банков (некоторые штрафы доходили до миллиарда евро). Рынок понял, что с LIBOR нужно что-то делать.

Защита от стороннего влияния и альтернативы LIBOR

Первое, что было изменено, — методология расчета. До истории со скандалом LIBOR считался просто как среднее арифметическое. Представьте себе, что я хочу как-то повлиять на LIBOR. В опросе участвуют 16 банков, это значит, что четыре самых больших и четыре самых маленьких значения будут отброшены, а по остальным восьми будет посчитано среднее. Если я изменю мое «честное» значение LIBOR на +0,08% и отправленное значение не попадет в 25% самых больших и в 25% самых маленьких, то официальное значение LIBOR изменится на +0,08% / 8 = +0,01%.

После обнаруженных манипуляций ставку стали считать иначе. Появилась так называемая waterfall-модель, включающая в себя три слоя. На первом слое вы учитываете свои транзакции — Level 1: Transaction Based. На следующем слое вы учитываете движение рынка и исторические сделки — Level 2: Transaction Derived. И только на третьем слое вы можете добавить свою экспертную оценку — Level 3 Expert Judgement. Так LIBOR стали считать по-другому, а рынок задумался об альтернативах.

SONIA — ставка для фунта стерлингов овернайт — как раз и является такой альтернативой. Она отличается методикой расчета.

SONIA — это среднее по совершенным транзакциям на межбанковском рынке, то есть, во-первых, учитывает всех участников рынка, во-вторых базируется на сделках, а не на экспертных оценках. Таким образом, это более объективная оценка рынка. Кроме этого, она устойчива к манипуляциям, описанным выше.

Аналогом SONIA в еврозоне является EURONIA, a в России — RUONIA. Аналогом LIBOR в России является MosPrime Rate — если вас это интересует, то с помощью этого значения вы можете узнать, по какой процентной ставке банки дают в долг в Москве.

Промежуточные итоги

Итак, мы узнали о том, что существует межбанковский рынок, на котором банки дают друг другу деньги в долг. Обычно эти деньги даются по плавающей процентной ставке. Каждый день эти ставки новые, а некоторые эталонные процентные ставки мы называем бенчмарками — LIBOR, TIBOR, EURIBOR, MosPrime Rate и другие. Эти эталонные процентные ставки отличаются тем, где они формируются (в какой стране, в каком городе), и тем, как они считаются (например, LIBOR считается в Лондоне методом опроса ключевых участников рынка, а ставка EURONIA или RUONIA считается как среднее по всем транзакциям за определенный день). На LIBOR и EURIBOR до сих пор заключается огромное количество контрактов (более 370 триллионов только в прошлом году). Что это за контракты, читайте ниже.

#2. Процентные свопы

Итак, у нас есть два мира. Первый — мир банков, который живет по плавающим ставкам. Второй — мир «не банков», который живет по фиксированным ставкам. Согласитесь, если вы придете в банк и поинтересуетесь: «Под какой процент вы готовы разместить мои деньги?», — вам ответят: «LIBOR + 50 bps (базисных пунктов)». Это много или мало? Если бы я был банкиром и мне бы сказали, что мои деньги разместят под LIBOR + 50 базисных пунктов, я бы сказал: «Да, берем, сейчас и как можно больше — это очень выгодно». Но для вас это ни о чем не говорит, вам гораздо понятнее услышать: «Три процента». Очевидно, что у банков есть как физические лица, которым понятны 3%, так и клиенты, которым понятно выражение «LIBOR + 50 bps».

Чтобы связать два этих мира, существует специальный финансовый инструмент, который называется interest rate swap (IRS). По-русски его называют процентный своп.

Рассмотрим, как устроен контракт. Контракт заключается между двумя сторонами — стороной А и стороной В. Сторона А платит плавающую «ногу», сторона В платит фиксированную «ногу». То, как часто они это делают, зависит от параметров контракта.

По нашему рисунку видно, что каждые три месяца сторона А будет платить плавающую «ногу» стороне В и каждые шесть месяцев сторона В будет платить фиксированную «ногу» стороне А. Цена этой фиксированной «ноги», то есть то, сколько процентов это будет (скажем, 2,5%), — это и будет цена процентного свопа.

Что же происходит на этих плавающих «ногах»? Здесь платится LIBOR, скорее всего трехмесячный.

Первый плавающий платеж будет совершен через три месяца по сегодняшней ставке LIBOR. Через три месяца будет известно новое значение LIBOR — это значение определит, сколько будет заплачено в точке шесть месяцев и так далее.

Кто останется в плюсе в итоге? Допустим, на плавающей «ноге» мы платим сначала 2,2%, а потом 2,6%, а обратно на фиксированной «ноге» мы получаем 2,5%, итого получается +0,1% * N = — (2,2% + 2,6%) / 2 * N + 2,5% * N, где N — сумма контракта. Контракт с такой схемой платежей называется ванильный своп (который, как вы поняли, не имеет ни малейшего отношения к ванили, используемой как пряность).

Как много совершается контрактов такого типа? По статистике, за первую половину 2019 года было совершено примерно 969 915 сделок на общую сумму 38 триллионов долларов. То есть объем одной сделки — 81 миллион долларов, что, согласитесь, впечатляет.

Теперь давайте перейдем к такому интересному вопросу, как цена. Сколько же стоит такой контракт? Мы называем это Fair Price («честная цена»). Цена «честная», потому что в момент сделки плавающая и фиксированная «ноги» стоят одинаково.

Рассмотрим тривиальный случай с тремя платежами: два плавающих каждые 6 месяцев и один фиксированный через 12 месяцев. Безусловно, реальные контракты намного сложнее нашей схемы и состоят обычно из десятков платежей.

Напомним, откуда берутся значения плавающих платежей. Итак, о контракте мы договорились сегодня. Мы открываем страницу, где публикуются значения LIBOR, смотрим их. Допустим, сегодня LIBOR 6M L6M = 2,2% — теперь мы в точности знаем, сколько денег одна сторона заплатит другой через шесть месяцев. Через шесть месяцев мы снова посмотрим значение LIBOR 6M — L * 6M. На фиксированной «ноге» будет оплачен некоторый процент P, который мы сейчас вычислим.

Напомним, в момент заключения сделки обе стороны считают, что нет никакой разницы, приходит вам два плавающих платежа или один фиксированный. Это значит следующее:

Распишем PV (Present Value — текущая стоимость) для фиксированной и плавающей «ноги». Процентную ставку умножаем на сумму контракта N и умножаем на дискаунт-фактор в точке 12 месяцев.

Теперь распишем PVFloat. Отличие будет в одном слагаемом.

Почему значение LIBOR 6M надо делить на два? LIBOR указывается в годовых процентах, в нашем примере плавающая «нога» платится каждые полгода — логично, что годовую ставку надо разделить на два.

Нетрудно найти значение «честной цены».

Нам каким-то образом необходимо знать значение LIBOR. Текущее значение мы можем посмотреть на сайте, а где брать значение этого параметра через шесть месяцев? Я отдельно выписываю дискаунт-факторы, не расписывая их через известную формулу. Я хотел бы провести четкую грань между значениями LIBOR, от которых зависят плавающие платежи, и тем, как мы вычисляем дискаунт-фактор. Необходимы две кривые: кривая для LIBOR и кривая для дисконтирования. Во многих учебниках вы встретите такие фразы, как, например, «Будем дисконтировать по LIBOR» или «Дискаунт-фактор равен… (некоторому выражению с LIBOR)». В чем же тут подвох? Помимо самых простых ванильных свопов (кстати, ответ на вопрос, почему они являются «ванильными», звучит как «Потому, что нет ничего проще ванильного мороженого»), где с одной стороны плавающая «нога», с другой стороны фиксированная, есть свопы, где стороны обмениваются только плавающими «ногами». Например, есть сторона А и сторона В. Одна платит LIBOR, другая — EURIBOR. Называется такой контракт floating-floating interest rate swap.

Понятно, что LIBOR должен быть на евро (кстати, есть контракты, где одна сторона платит LIBOR USD, а другая — LIBOR EUR — это cross-currency basis swap). Если мы последуем рекомендации учебника и используем дискаунт-фактор LIBOR, то фактически у нас есть две идентичные по смыслу ставки. Одна — плавающая, которая формируется в Лондоне, вторая — плавающая, которая формируется в еврозоне. И почему мы должны доверять больше LIBOR, чем EURIBOR, не очень понятно. Кстати, в этом случае ценой свопа будет тот небольшой процент, который мы добавим к EURIBOR.

В данном случае становится понятно, что использовать какую-либо плавающую процентную ставку в качестве эталонной и затем дисконтировать с ее помощью — не очень корректно. Поэтому возникает следующая задача: для данного конкретного свопа вам нужно посчитать LIBOR-кривую, EURIBOR-кривую и найти дискаунт-кривую. Дискаунт-кривая — это та кривая, по которой вы будете вычислять дисконт-факторы, чтобы перевести платежи из будущего в настоящем.

Как же посчитать «честную цену» для Floating-Floating IRS? Подход точно такой же. С одной стороны, у нас есть значение LIBOR, разделенное на четыре (потому что три месяца составляют четверть от годовой ставки), которое нужно умножить на дисконт-фактор. Это будет равно значению EURIBOR плюс та самая цена P, деленное на четыре, и все это умноженное на дисконт-фактор. Суммирование производится по всем платежам.

Из этого уравнения легко находится P, которое и является «честной ценой» Floating-Floating IRS.

Чем интересен данный пример? Он говорит нам о том, что нам нужны три кривые: LIBOR-кривая, EURIBOR-кривая и дисконт-кривая. Базовые методы построения кривых одинаковы, мы их рассмотрим на примере дисконт-кривой чуть позже. А пока подведем итоги.

Итоги по свопам

Мы узнали, что такое interest rate swap. Это продукт, в котором участвуют две стороны: одна платит фиксированную «ногу», другая — плавающую. Это самый простой ванильный своп. Бывают также ситуации, когда обе стороны платят плавающие «ноги» (Floating-Floating swap).

Только на самые простые ванильные свопы в начале 2020 года было заключено более полумиллиона сделок. В среднем объем каждой сделки составляет почти сто миллионов долларов. Также мы узнали, как посчитать «честную цену» свопа. Мы посчитали ее, исходя из предположения, что PV плавающей «ноги» совпадает с PV фиксированной «ноги», и назвали эту цену честной, поскольку она устраивает всех участников сделки. На примере Floating-Floating свопов мы поняли, что иногда нам нужно строить несколько кривых: кривые для плавающих ставок и кривую для дисконтирования. О том, как построить кривую дисконтирования, мы поговорим в следующей части.

Надеюсь, теперь вы больше не «плаваете» в теме плавающих процентных ставок и среди interest rate свопов сможете найти ванильный.