PayPal против Apple Pay: что предпочитают потребители и ритейлеры

Компания Park Associates провела исследование среди пользователей мобильных приложений

PayPal против Apple Pay: что предпочитают потребители и ритейлеры. Фото: mgtdesign.co.uk

18% пользователей смартфонов уже воспользовались мобильными платежными приложениями. Такие данные показали результаты исследования, проведенного Park Associates. Самым популярным среди пользователей смартфонов оказался PayPal (12%). За ним следуют мобильные приложения Apple Pay (4%), Android Pay (3%) и Samsung Pay (2%).

Несмотря на то, что PayPal лидирует среди пользователей смартфонов и мобильных платежных приложений в США, мерчанты предпочитают Apple Pay, когда речь идет о платежах в физических магазинах (67% против 8%).

Пользователи мобильных платежных приложений тратят в среднем 98 долларов в месяц, совершая платежи с PayPal, 75 долларов в месяц — с Apple Pay и 56 долларов — с Android Pay.

Лидерами среди платежных приложений ритейлеров оказались Starbucks (7%) и Dunkin’ Donuts (3%).

СПРАВКА PAYSPACE MAGAZINE

Ранее сообщалось о том, что PayPal Holdings Inc заключила сделку с Mastercard Inc. Благодаря с отрудничеству двух компаний совершать оплату в магазинах станет удобнее.

СМОТРИТЕ ТАКЖЕ: Как работает PayPal

PayPal vs Apple Pay: что предпочитают ритейлеры и потребители!

Prosvetlenniy

МАСТЕР

Доброго времени, друзья!

Сегодняшняя моя новость посвящена, исследованию компании Park Associates среди пользователей платежных систем в мобильных приложениях.

Этот направление набирает стремительные обороты и уже все больше и больше потребителей оплачивают покупки благодаря смартфону.

А именно 18% владельцев смартфонов уже активно пользуются мобильными платежными приложениями. Эти данные являются результатом исследования, что провели Park Associates и самой популярной платежной системой среди пользователей оказался PayPal (12%), на втором месте мобильное приложения Apple Pay (4%), третье место у Android Pay (3%) и четвертое у Samsung Pay (2%).

Но несмотря на лидерство PayPal среди юзеров смартфонов и платежных моб приложений в США, мерчантами предпочитается Apple Pay, а если речь идет о платежах в офлайн магазинах то здесь 67% против 8% в пользу PayPal.

Также есть интересная статистика о среднем чеке у пользователей моб платежных приложений в среднем он составляет 98 дол в месяц для системы PayPal, 75$ в месяц у пользователей Apple Pay и 56$ с Android Pay

Вот такая интересная новость о платежных системах получилась) Как часто лично вы пользуетесь ими? Делитесь опытом!

Я лично еще пока не пробовал AplePay но во всю использую мобильное платежное приложение Приват24, на Украине как по мне очень удобно. Жду не дождусь когда они введут технологию сенсорных бесконтактных платежей, когда просто прикоснувшись смартфоном к терминалу можно будет оплатить покупку в супермаркете, например.

PayPal будет конкурировать с Apple Pay при помощи умных часов Pebble

Сервис Apple Pay, представленный компанией еще в сентябре, а затем запущенный месяц спустя, заставил конкурентов серьезно напрячься. Сервис PayPal, например, заранее озаботился антирекламой платежной системы Apple, чувствуя угрозу со стороны нового игрока на данном рынке. Однако это были лишь превентивные меры, поскольку теперь PayPal выходит на новые высоты, позволяя оплачивать покупки в магазинах при помощи умных часов Pebble.

Пока Apple спешно дорабатывает смарт-часы Apple Watch, которые будут поддерживать Apple Pay при наличии под рукой iPhone, PayPal уже сейчас готова предложить владельцам Pebble оплачивать счета в магазинах, выпустив специальное приложение для одного из пионеров рынка умных часов.

Приложение PayPal для Pebble будет работать без смартфона поблизости и не будет использовать NFC для совершения транзакций. Вместо этого генерируется специальный платежный код, который и нужно использовать для оплаты. Этот код привяжет данный платеж к учетной записи пользователя в PayPal. Кроме того, будет возможность оплатить товары и услуги некоторых магазинов при помощи отметки в них из приложения.

Разумеется, подход PayPal и Apple Pay отличается и тем, что последняя платежная система работает напрямую с банковскими карточками пользователей, а PayPal в свою очередь использует учетную запись, через которую и проходят все транзакции. Преимущество в данном случае на стороне Apple. В идеальном мире приложение PayPal могло бы появиться и для Apple Watch, но, как известно, чип NFC, дебютировавший в новых устройствах Apple, недоступен для сторонних разработчиков. Разумеется, и банальную конкуренцию никто не отменял.

В любом случае, инициатива PayPal – это хорошая новость для пользователей сервиса и владельцев смарт-часов Pebble, которые вскоре дорастут до второго поколения. [9to5]

В какие акции инвестировать — Mastercard, Visa, PayPal, American Express или Apple Pay, Google Pay, Amazon Pay, Samsung Pay?

Раньше все расплачивались наличными. Но данный способ оплаты уходит в прошлое.

Почему?

— властям не нравится наличные, это основной способ оплаты теневой экономики и способ ухода от налогов. Например, в Швеции есть план скоро тотального перехода на безналичный расчёт, другие страны также предпринимают все усилия для увеличения доли безналичной оплаты.

— всё больше покупок осуществляется онлайн (не наличными) и такой способ покупок растет как в развитых странах, так и в развивающихся.

— молодое поколение всё больше отказывается от наличных и использует карты и мобильные приложения для оплаты.

— коронавирус сильно изменил модель поведения людей, все стали больше покупать онлайн и даже в оффлайн магазинах избегать наличных. Эксперты отмечают, что, привыкнув к безналу, потребители уже не возвращаются к наличным.

Какие компании будут главными бенефициарами этого процесса?

Многим сразу на ум приходят компании Apple, Google, Amazon, Samsung, которые кажутся более перспективными и модными средствами платежа.

Однако, стоит сразу сказать, что Apple Pay, Google Pay, Amazon Pay, Samsung Pay – это по сути тот же самый способ оплаты через Mastercard или Visa, но просто с надстройкой в виде приложения кошелька от Apple, Google, Amazon или Samsung. Оплата без участия Mastercard или Visa невозможна. И большая часть комиссии за оплату через эти приложения уходят конечно Mastercard/Visa, так как именно они делают основную работу.

Единственная компания из списка, которая является реальной альтернативой – это PayPal. Хотя частично оплата в PayPal происходит тоже через Mastercard или Visa если привязана банковская карта. Но если клиент привязал банковский счет, то оплата может происходить без участия Mastercard/Visa.

Поэтому стоить отметить, что скорее конкуренция в этом процессе происходит между тремя компаниями — Mastercard, Visa и PayPal.

PayPal при этом является технологией оплаты в онлайн магазинах. Исторически развитие PayPal началось, когда Ebay сделал основным средством платежа PayPal. Но спустя время после того, как PayPal полностью отделился от Ebay, даже компания Ebay решила снижать долю PayPal, вводя процессинг через Mastercard/Visa.

В результате покупатели в онлайн-магазинах имеют широкий выбор способов оплаты: физическая/виртуальная карта Mastercard/Visa, через Apple/Google/Amazon/Samsung Pay и только одна из опций — через PayPal и в основном только в онлайн-магазинах.

Также стоит учитывать, что за оплату Mastercard/Visa обычно есть какие-то бонусы от банков потребителям, а за оплату PayPal бонусов никаких может и не быть. Поэтому использование PayPal является скорее модной темой в некоторых странах (главным образом в США), а развитие этой технологии оплаты в других странах не происходит (например, из РФ PayPal уже совсем ушел как средство платежа).

В отношении American Express можно сказать, что это более дорогой аналог Mastercard/Visa, который распространен в дорогих магазинах, дает больше бонусов потребителям, но стоит намного дороже для магазинов. Поэтому скорее это средство платежа останется для дорогих магазинов в США и некоторых других странах, например, в Duty Free или магазинах дорогих брендов. Для массового потребителя слишком высокая ежемесячная комиссия и далека не везде принимается к оплате.

Почему Mastercard и Visa будут в будущем будет по-прежнему основным средством платежа в мире?

У Mastercard/ Visa есть только несколько реальных конкурентов:

1.Наличные, но этот конкурент отдает рынок онлайн платежам. Например, количество онлайн транзакций в Индии и Китае растет на 50% в год. В развитых странах США и Великобритания, где все уже и так используют карты, количество онлайн транзакций увеличивается на 10% в год. Доля наличных неуклонно снижается.

2.Местные платежные системы — МИР в РФ, UnionPay в Китае, JCB в Японии.

Эти платежные системы могут как-то конкурировать с Mastercard/ Visa на локальном рынке, но не могут конкурировать как глобальное средство платежа. Может быть ради китайский туристов некоторые магазины для туристов и готовы принимать UnionPay. Но вот договариваться c JCB или МИР даже магазины для туристов в других странах не готовы, не говоря уже о других магазинах.

Могут ли обойтись без Mastercard/ Visa?

Нет. Или тому, кто захочет это сделать, это будет стоить десятилетия работы по завоеванию рынка и сотни миллиардов долларов инвестиций. Фактически никто из компаний даже не начал этот процесс. Например, PayPal даже не пытается это сделать в оффлайн-магазинах.

Бизнес Mastercard или Visa можно сравнивать с построенной железной дорогой по всему миру к каждому населенному пункту. Что если кто-то захочет отправить поезд по железной дороге? Для этого нужно договориться с владельцем дороги и платить ему. Так сделали Apple/Google/Amazon/Samsung, которые договорились с Mastercard/ Visa об использовании их процессинга для проведения оплаты.

Могут ли они сами построить свою железную дорогу (процессинг)?

Какой смысл строить параллельно такую же дорогу и окупятся ли эти вложения? Для этого нужно не только построить IT систему процессинга, но и договориться со всеми банками и регуляторами во всех странах, чтобы магазины везде могли принимать оплату через новый процессинг и доверяли этой системе.

Есть ли риски для Mastercard/ Visa?

Да, конечно основные риски связаны с отдельными государствами, которые могут популяризировать свои системы локально (но это никак не мешает Mastercard/ Visa быть безальтернативными методом оплаты глобально), оказывать давление для снижения размера комиссий (но большая часть комиссии исходит от банков). Например, в РФ система МИР получает в среднем 0,16%, Mastercard/ Visa — 0,3%, не очень то похоже на монопольное злоупотребление положением (Mastercard/ Visa смогут прожить и на 0,16%, но тотальное введение МИР уменьшает прибыль для банков и размер бонусов для клиентов, так что непонятно кто от этого выиграет, главный потребитель – покупатель, а не магазины). Кроме того, властям нужно популяризировать безнал и бороться в первую очередь с наличными, а не с главными методами безналичной оплаты, которым фактически реальной альтернативы для оплаты в большинстве стран нет.

Даже если представить сценарий, что в РФ все начнут использовать МИР, то для Mastercard/ Visa – это всего лишь 1% мирового рынка, да и для поездок заграницу или покупки в иностранном интернет-магазине все равно нужен будет Mastercard/ Visa.

Какие перспективы акций Mastercard/ Visa?

Mastercard/ Visa очень похожи по финансовым показателям если сравнивать по коэффициентам. Они платят около 0,8% дивидендной доходности, 2-3% от своей стоимости каждый год направляют на выкуп своих же акций с рынка (аналог возврата денег акционерам). Потенциальный рост на ближайшие годы финансовых показателей и дивидендов особенно после возвращения путешествий (треть выручки связана с оплатой в другой валюте) – 20-30% в год.

Поэтому из всех эти компаний в портфеле иностранных акций я выбираю Mastercard и Visa с немного большей долей Mastercard, так как Visa больше ориентирована на рынок США, а рост Mastercard в других странах больше.

Хотя, как ранее писал в своем канале @InvestBuffett, российские дивидендные акции на данный момент приносят мне больше доходности — за последний год более 100% дохода, а американские только 25%. Но в любом случае для диверсификации рисков важно иметь и те и другие.

Что такое Apple Pay и как он работает на самом деле

Разбираемся с особенностями и безопасностью бесконтактного сервиса Apple, который сегодня запустился в России.

Для начала обязательно прочитайте инструкцию по настройке Apple Pay в России. Здесь разберём общие вопросы работы и безопасности, чтобы вы знали, чем пользуетесь и как это работает.

Что такое Apple Pay?

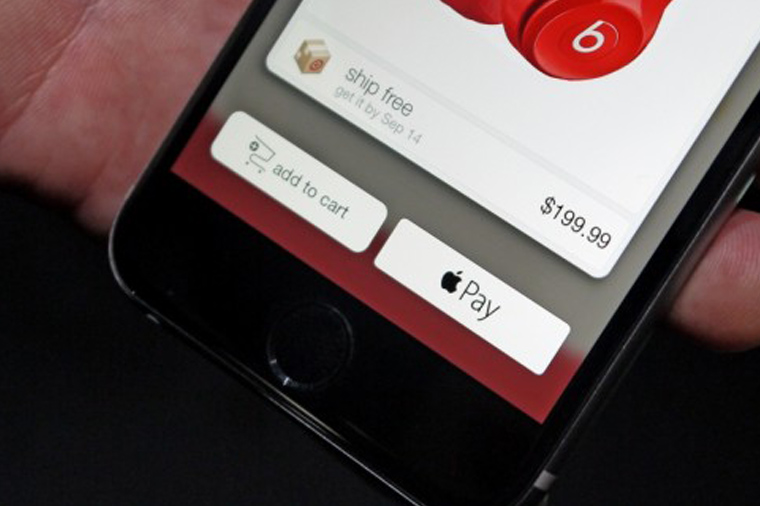

Сервис Apple Pay создан для упрощения процесса купли/продажи. Вместо использования пластиковой карты или наличных, любую покупку можно совершить с помощью гаджета Apple.

Совместимые устройства для оплаты в оффлайне:

Через iPad и Mac можно расплачиваться только в интернете.

Оплата происходит, когда пользователь подносит свой iPhone или Apple Watch к бесконтактному терминалу. После нескольких секунд на экране появляется сообщение о возможности проведения оплаты и предложением подтвердить транзакцию через сканер отпечатка или пароль

Apple Pay существует уже более полутора лет. По состоянию на 2016-й год, он работает в 9 странах: Англия, Австралия, Гонконг, Канада, Китай, Сингапур, США, Швейцария и Франция. Сегодня система появилась в России.

Как это работает?

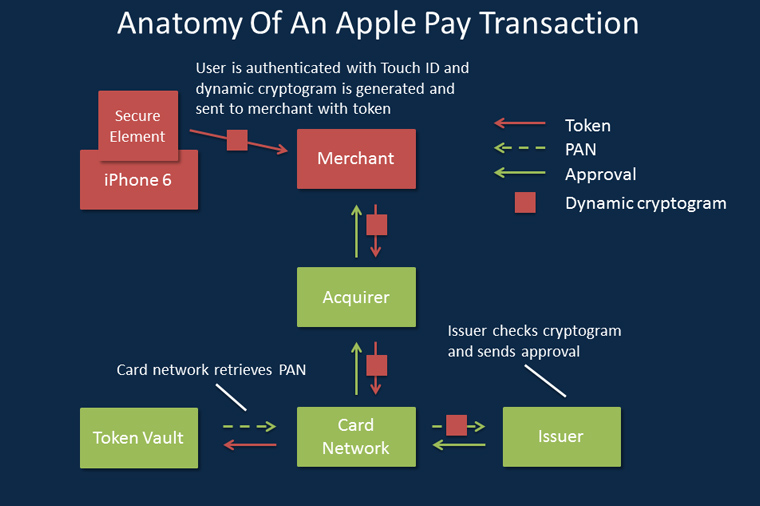

Основа: механизм системы основан на технологии близкой передачи данных NFC (на расстоянии до 20 см) в связке с чипом Secure Element, который хранит данные о банковской карте в зашифрованном виде. Secure Element представляет индустриальный стандарт в области финансовых операций. На этом чипе выполняется специальное Java-приложение.

Secure Element: это область выделенной памяти, отделенной от системной. В этой области хранятся данные банковских карт пользователя. Ни одна программа не имеет к ней доступ, данные никуда не передаются и даже Apple не может повлиять на эту стратегию. Так что никто не узнает о твоих покупках и движении денежных средств.

Secure Enclave: это компонент, который управляет процессом аутентификации и запускает платежные транзакции. Вместе с тем, он хранит отпечаток пальца для Touch ID.

Apple Pay Servers: это серверная часть, управляющая состоянием кредитных и дебетовых карт в приложении Wallet, вместе с номером устройства, хранящимся в Secure Element. Apple Pay Servers также отвечают за перекодирование платежных сведений внутри приложений.

История и партнёры

Технология бесконтактной оплаты применяется достаточно давно – с середины первого десятилетия 21-го века. Но за всё время своего существования она не снискала популярности. Даже концепция Apple Pay не нова. Google уже пытался занять место в этой нише со своим неудобным сервисом Google Wallet.

Сервис Apple Pay совместим со многими уже существующими бесконтактными считывателями: Visa PayWave, MasterCard PayPass, American Express и ExpressDay.

Кроме того, что сервис от Apple поддерживают сотни банков, расплатиться с помощью смартфона можно на любых терминалах с поддержкой бесконтактных методов оплаты.

Где можно расплатиться Apple Pay

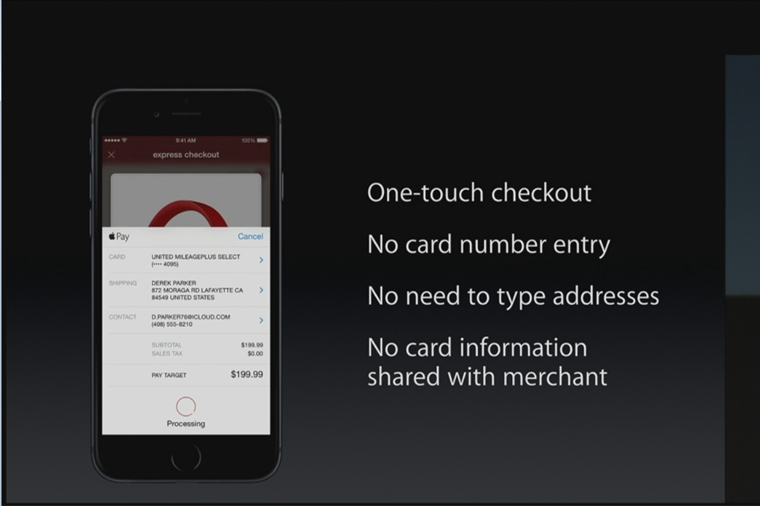

Оплата проводится без ввода номера банковской карты и других сведений о банке. Достаточно просто поднести палец к Touch ID.

В процессе покупки Apple Pay может передавать дополнительную информацию, хранящуюся в телефоне покупателя, такую как: адрес доставки и номер телефона.

В чём «профит» Apple от сервиса Apple Pay? Всё просто: корпорация с каждой транзакции получает по 0,15% – это плата за обслуживание сервиса платежей и создание прикладных инструментов. Эти деньги ей выплачивают банки: Citi, плюс существующие платежные системы, MasterCard и Visa.

Что насчёт безопасности?

Apple Pay обладает многоуровневой системой защиты: уникальный идентификатор устройства, динамически генерируемые коды безопасности для каждой платежной транзакции, биометрические сведения – отпечаток пальца.

В совокупности эти средства обеспечивают более надёжную безопасность, чем магнитная полоса и даже чип в банковской карте.

Во время создания подключения устройства обмениваются одноразовыми токенами, которые удаляются при окончании связи. Токен призван заменить номер карты, чтобы последний никто не узнал. Токен представляет сгенерированный случайным образом номер, поэтому номер банковской карты, скрываемым за ним, нельзя расшифровать.

Все это объединяется и заменяет собой CVV банковской карты для платежной транзакции. После установки связи и обмена токенами для передачи данных, они шифруются. Эти зашифрованные сообщения отражают свою принадлежность определенному устройству, создавшему используемый токен.

Даже если токен будет перехвачен, это не даст злоумышленнику ценной информации, так как после разрыва соединения токен удаляется.

Хотя сообщение содержит информацию о покупателе, продавце, сумме денег, участвующей в транзакции и банке, предоставившем карту, все данные надежно зашифрованы. Apple не раскрывает информацию об алгоритме шифрования, отчего вызывает бурю негодования у некоторых специалистов по информационной безопасности.

Apple мотивирует своих партнеров перейти на более современные терминалы оплаты по спецификации EMV, то есть замены магнитной полосы пластиковых карт на чип – Secure Element, взломать который с помощью перехвата данных практически невозможно.

Теория взлома

В этой бочке меда нашлась ложка дегтя. Как бы ни старались разработчики, в сервисе Apple Pay есть проблемные места. И это во многом зависит не от Apple. В процессе движения средств задействованы многие другие структуры, в том числе банки с их огромными пробелами в безопасности.

Сканер отпечатков пальцев не всегда работает корректно. Предоставляя современное и, казалось бы, надежное средство удостоверения личности, оно одновременно является огромной дырой в безопасности. Если Touch ID выйдет из строя, можно воспользоваться пин-кодом. Это сводит на нет всю продвинутую безопасность.

Пин-код можно подглядеть, спутать, нажать не те клавиши, короче, человеческий фактор в действии. При оплате с помощью часов Apple Watch отпечаток не требуется, в этом случае вопрос о безопасности встаёт острее.

В связи с этим появились дополнительные инструменты проверки: секретный код, одноразовый пароль, звонок в службу поддержки клиентов или предоставление информации о предыдущих покупках.

Некоторые банки в других странах требуют от пользователя авторизации в мобильном интернет-банкинге. Эти действия уменьшают удобство использования Apple Pay из-за появления дополнительных уровней проверки.

На данный момент в России работает самый простой формат оплаты без дополнительных авторизаций в процессе.

Между тем, Apple Pay по-прежнему не взломана.

Конкуренты Apple Pay

Используя наработки в области бесконтактных платежей Softcard, Google запустила платёжный сервис Android Pay, который работает по принципам близким к Apple Pay.

Еще есть PayPal с сервисом, проводящим платежи через QR-коды. Он разработана компанией Paydiant, которая была куплена PayPal. Для сканирования QR-кодов используется смартфон с операционной системой iOS или Android и установленной программой CurrentC, работающей по технологии Paydiant.

Минус налицо: временная задержка – надо аккуратно удерживать смартфон над QR-кодом для осуществления снимка.

Будущее Apple Pay

В ближайшем будущем, когда большее количество точек розничной торговли перейдут на Apple Pay, с помощью этой системы можно выдавать скидки и продавать таргетированную рекламу в соответствии с потребностями потребителя. Ведь смартфон знает о вас почти все.

Но есть в этом и другая сторона. Оплата упростилась, время ее осуществления уменьшилось, направленной рекламы стало больше. Соответственно, пользователи будут охотнее тратить свои деньги.

Со временем и распространением бесконтактных терминалов, Apple Pay может стать заменой для пластиковых карт Visa или MasterCard.