Предоплаченные банковские карты

Среди множества банковских продуктов клиентам доступно предложение по оформлению предоплаченных карт, иначе обозначаемых термином Prepaid cards. Они имеют ряд отличительных особенностей, пусть внешне и ничем не выделяются среди обычных дебетовых или кредитных карт.

Что такое предоплаченная банковская карта?

Карты формата Prepaid часто относят к дебетовым, хотя это не совсем корректно, так как между этими двумя продуктами существуют достаточно существенные отличия.

Своё название предоплаченная карта получила в виду особенностей процесса ее оформления. Основополагающим фактором является то, что клиенту для получения карты необходимо заранее внести определенную сумму денежных средств, которые далее будут на балансе.

Сама карта фактически является одноразовой – счет нельзя пополнить, она не требует ввода пин-кода и не является именной.

Чтобы получить карту, потенциальному держателю нужно:

Как работают предоплаченные карты

По факту, на предоплаченной карте устанавливается единоразовый лимит, в пределах которого он может расплачиваться в определенных магазинах. На данный момент времени, почти все крупные ритейлеры и магазины заключили партнерские отношения с банками на предмет обслуживания предоплаченных карт, со списком которых можно ознакомиться при оформлении банковского продукта.

Помимо этого, сами магазины периодически предлагают покупателям приобрести свою предоплаченную подарочную карту, на которой будут размещены специальные баллы (или другая «валюта», в зависимости от организации, выдавшей карту), доступные для списания только в определенных местах. Например, это могут быть бонусные литры на заправочных станциях, или у минуты у сотового оператора.

Карты, выданные банками и пополненные на определенную сумму, рационально использовать в качестве подарка, чтобы тратить предоставленные средства было комфортно и удобно. Выбрать магазин (или даже несколько торговых компаний) также можно при оформлении карты. Единственное ограничение – это законодательно установленная максимальная сумма средств, располагаемая на карте. Пополнить карту можно на сумму до 150 тысяч рублей.

Пополнение предоплаченной карты

Карты формата prepaid, к сожалению, не имеют опции пополнения. Более того, банкоматы также не принимают предоплаченные карты и обналичить средства не получится. Единственный способ списать денежные средства с карты – это потратить их в установленной торговой сети (за пределами магазинов, для которых они предназначены, потратить средства также не выйдет).

Чаще всего карты оформляются номиналом до 20-25 тысяч рублей, найти лимит выше уже задача не из простых. В магазинах можно приобрести подарочные карты с лимитом от 1 тысячи рублей.

Достоинства и недостатки карт prepaid

Несмотря на удобство использования и на необычный формат, не все понимают значение и смысл предоплаченных карт. Однако, на деле всё очень просто – prepaid-карты являются универсальным подарком, которым очень удобно расплачиваться. Они, в отличие от обычных дебетовых карт, не имеют срока действия, поэтому расплатиться такой картой можно практически когда-угодно. Плюсом к комфорту использования, можно отнести скидки со стороны магазинов, которые обычно выше, чем при оплате иными способами.

С другой стороны, у предоплаченных карт есть и свои объективные минусы:

Однако, при соблюдении элементарных правил безопасности за продукт не стоит переживать. Все же, это точно такая же карта, как и любая карта, выдаваемая банком, хоть и со своей спецификой.

Apin карты что это

В своё время первая часть этого ликбеза получила широкий отклик и была процитирована аж 6 (шесть. ) раз. Надеюсь, вторая часть вам понравится хоть немного больше.

Сегодня я хочу рассказать про то, как устроена карта, которая лежит у вас в кошельке.

Кстати, как вы думаете, почему я написал «карта, которая лежит у вас в кошельке», а не просто «ваша карта»?

Раньше народ был тёмный, и про карты ходило очень много слухов.

Но теперь есть wiki-педия и любой желающий может посидеть с полчаса и узнать, как сделана карта. Поэтому я расскажу то, что вы не прочтёте в Интернете.

Но сначала скажу, что как правило пластиковая карта имеет определённый размер. Почему «как правило»? Просто есть стандартные карты и карты стандарта «Mini». Кроме того, банк может сделать фигурную карту. Со всякими фигурными вырезами и т.д. Такие карты нельзя использовать в банкоматах, конечно. Кроме того, в них нельзя использовать и прозрачные карты. Да, и такие карты тоже есть. Почему ваш банк не выпускает их? Может в вашем банке про такие карты (решил собрать все такие карты в отдельном сообщении) просто не знают?

Ну, вот. Когда мы разобрались с размерами и формой карты, надо написать пару слов о дизайне. У каждой платёжной системы (Visa, MasterCard, AmEx) есть свои требования к дизайну карт. Хорошо их знают те, кто разрабатывает дизайн карт и те, кто его утверждает. Широкой публике они будут просто не интересны. Только замечу, что дизайн любой карты Visa (например) утверждается в самой «Визе».

Но есть основополагающие вещи, которые есть на любой карте.

1. Магнитная полоса (может отсутствовать).

На магнитной полосе находятся 1, 2 или 3 дорожки с данными.

На первой полосе (специалисты называют её «track 1») записан PAN карты и имя её держателя (если карта именная). Сразу объясню. Имя держателя (если оно есть) написано также на лицевой стороне карты.

Примечание. Вместо имени держателя может быть название организации для корпоративных карт.

PAN (Primary Account Number) – номер карты. «Стандартная» его длина – 16 цифр. Но в реальности он может быть от 7 до 19 цифр. Последняя цифра в номере карты – проверочная. Вы можете посчитать её сами, используя алгоритм сложения по модулю 10 (если интересно, могу его описать).

Карта может быть и не именная (например, Visa Instant Issuer).

На второй полосе карты находится главная информация («track 2»). Она состоит из PAN (номера карты), Expiration Date (дата, по которую включительно карта действительна), Service Code (сервисный код для работы программы терминала или банкомата с картой), Pin Verification Key Indicator, PVV (Pin Verification Value) и CVV1/CVC1.

Расскажу про эти данные.

Expiration Date – срок действия карты. Он также написан на её лицевой части после слов «VALID THRU» или «GOOD THRU». Состоит из двух частей: месяца и года. Обратите внимание, что срок дан «включительно». То есть, написан последний месяц, когда карта должна будет работать. Кроме того, она может иногда и кое-где работать и после его окончания. Бывают бессрочные карты (с «неограниченным» сроком действия).

PVV и Pin Verification Key Indicator – специфичные параметры, используемые для проверки вашего pin-кода.

Всё, что написано после PVV на track 2, называют CVV1 (Card Verification Value) (Visa) или CVC1 (Card Verification Code) (MasterCard).

Иногда на картах может быть и 3-я полоса («track3»). Наверное, зачем-то она и нужна…

Для обслуживания карты в POS-терминале или банкомате обязательно нужен track 2. Данные track 1 часто являются не обязательными (не говоря уж про track 3).

POS (Point Of Sale)-терминал – общее название устройств для приёма банковских карт. Наиболее в мире распространены терминалы фирм Hypercom, Verifone и Ingenico (причём последнюю фирму даже проверка орфографии в Word-е не знает).

Теперь, когда мы разобрались, что записано на полосе, опишу, что обязательно должно быть на лицевой стороне карты.

2. Лицевая сторона карты.

На лицевой стороне карты обязательно должен быть написан номер. Раньше часто его писали не полностью (для Visa Electron, например). Но первые и последние 4-ре цифры должны были присутствовать обязательно.

Первые 4-ре цифры – это BIN (Bank Identification Number) банка. Он пишется на лицевой стороне дважды (не для всех платёжных систем):

BIN выдаётся банку платёжной системой и является уникальным для данного банка. Все карточки, выпущенные банком для этой платёжной системы имеют одинаковый BIN. По первой цифре BIN можно определить платёжную систему (с некоторой степенью достоверности):

3 – AmeEx

4 – Visa

5 – MasterCard

6 – Maestro

На самом деле, это – не совсем так. Банков, выпускающих карты Visa уже давно больше 1000. Поэтому для банка и типа карты важны первые 6-ть цифр. А почему дублируются только первые 4? По стандарту. Описывая BIN нашёл у себя в кошельке 2 карты разных банков, имеющих одинаковые первые 4-ре цифры.

Если интересно, можете проверить первые 6-ть цифр вашего (или – не вашего) PAN-a по этой ссылке:

http://www.binbase.com/csv.php?module=search

(необходимо вводить первые 6-ть цифр номера карты без пробелов и чёрные цифры или буквы )

К сожалению, не больше 3-х раз в день.

Последние 4-ре цифры иногда используются для подтверждения подлинности магнитной полосы: кассир их вводит в терминал и таким образом терминал проводит проверку, что PAN на track 2 карты не был переписан.

Кроме номера, на лицевой стороне карты должна присутствовать Expiration Date.

Кроме того, там должен находиться логотип платёжной системы.

Дальше всё зависит от типа карты. Для Visa Classic, например, обязательно должна быть голограмма с голубем. Этого же голубя можно увидеть, посмотрел на лицевую сторону карты в ультрафиолете.

Всё остальное, что есть на карте – по желанию банка. Например, на одной карте у меня была написана дата выпуска карты, на другой – приставка «MR» перед именем «ROSTISLAV», на третьей есть название фирмы, где я работал, а на четвёртой не было имени, на пятой – логотипа и/или названия банка. Но номер, Expiration Date и логотип платёжной системы есть на всех картах.

Цифры и буквы на лицевой стороне карты могут быть «выдавлены». Или – эмбоссированы. Машина, которая это делает, так и называется «эмбоссер». С помощью таких машин в банках и персонализируют («выпускают») карты из заготовок.

Если карта эмбоссирована, её могут принять к оплате в магазине не только с помощью pos-терминала, но и с помощью импринтера. Москвичи, оформлявшие привязку карты к номеру счёта в МТС, могли видеть эту чудо машину. После «прокатки» карты в импринтере данные с её лицевой стороны копируются на специальный чек. Один чек отдаётся вам, второй – продавцу, третий посылается в банк обычной почтой или другим образом.

Пришло время перевернуть карту и посмотреть на её обратную сторону.

3. Обратная сторона карты.

Там, как правило, есть место, где должен находиться образец вашей подписи.

И кроме подписи там есть какие-то циферки. Они называются CID (Card ID). Его ввод требуется при оплате через Интернет и некоторых других случаях.

Если код из 3-х цифр, то он называется «CVV2» (Visa) или «CVC2» (MasterCard).

Замечу, что для карт AmEx тоже есть такой код. Называется он «Unique Card Code», состоит из 4-х цифр и находится под номером карты на её лицевой стороне:

Как правило перед CVV2/CVC2 находятся последние 4-ре цифры номера карты (как и на лицевой стороне).

Кроме этого, на обратной стороне карты может быть куча разных надписей, логотипов и т.д.

А кто сделал карту, которую вы держите? В России большинство карт производства ROSAN.

А в следующий раз, если соберусь, расскажу, чем так хороши чиповые карты, зачем нужны и как работают.

Анастасия Мелкова / 2021-05-21 15:59:39 2021-10-18 15:44:41

Предоплаченные карты сегодня имеют довольно широкое распространение, но, все-таки, многие клиенты банка еще не успели оценить ее по достоинству. Внешне такой пластик ничем не отличается от дебетовых или кредитных карт, но имеет ряд определенных особенностей, которые все-таки выделяют его среди других продуктов, выпускаемых банками.

Предоплаченная карта – что это?

Пластиковый финансовый инструмент, предусматривающий использование заранее внесенных на него средств, называется предоплаченной картой или prepaid card. Стоит отметить, что такой пластик бывает не только банковским: его выпуск могут осуществлять различные магазины, заправки, косметические фирмы и даже МФО.

Системы Visa и American Express первыми стали выпускать такой вид банковских карт и, изначально, они стали популярными среди родителей. Те перечисляли детям определенную сумму денег и контролировали их расходы, что было гораздо практичней, чем выдача наличных. Сегодня рынок предоплаченных карт стремительно развивается, но наибольший успех имеет именно в США.

Чем предоплаченные банковские карты отличаются от других платежных инструментов?

Виды предоплаченных карт

Предоплаченная карта также различается по видам. Существуют:

Prepaid card: преимущества и недостатки

Можно ли получить займ на предоплаченную карту?

На предоплаченную карту банка микрофинансовые организации не осуществляют перевод денег, но можно получить займ по телефону в случае, если карту выдала МФО.

Эта карта не будет отличаться от банковской: она будет принадлежать одной из популярных денежных систем Мастеркард или же Виза, но на ней не будет имени или фамилии держателя.

Максимальная сумма займа при этом – 15 тыс. рублей. В случае, если будет необходимо большее количество средств – будет произведена идентификация клиента.

Какие преимущества карты от МФО?

Как оформить займ на предоплаченную карту от МФО? К примеру, сервис Быстро Деньги предлагает осуществить это действие при помощи одного лишь звонка. Деньги будут перечислены всего за пару минут – проверка заемщика не происходит, а займ при этом будет автоматически одобрен. Кстати, получить займ на карту с нулевым балансом возможно только таким образом, в иных случаях МФО откажет.

Как видно, prepaid карта – это, в первую очередь, современный способ подарить денежные средства родственникам и друзьям, а также возможность получить финансовый продукт, не тратя много времени на его оформление. Такая карта прекрасно подойдет той категории россиян, кто только начинает знакомиться с банковскими продуктами, к примеру, детям.

Нужны деньги? Подпишитесь на нашу рассылку, чтобы первыми получать новости о наиболее выгодных предложениях займов и акциях заимодателей.

Популярность микрокредитования и снижение процентных ставок в банках помогают быстро и недорого решить.

Банковские карты получают повсеместное распространение, ведь это действительно очень удобный и безопасный.

Платежная EMV-карта. Механизмы обеспечения безопасности платежа

Платежные карты прочно вошли в нашу жизнь. Еще совсем недавно повсеместно использовались только карты с магнитной полосой. Сегодня же никого не удивишь картой с чипом. Всем известно, что чиповая, микропроцессорная или, созвучнее, платежная EMV-карта – современный и надежный способ доступа к расчетному счету. Она безопаснее карты с магнитной полосой и ее практически невозможно подделать. Однако детали реализации «внутренностей» EMV-карты мало известны. Всем кому интересно как работает EMV-карта, почему технология EMV обеспечивает безопасность платежей и насколько стоит всему этому доверять – добро пожаловать под кат.

1. Введение

О каких картах пойдет речь?

Сегодня международные платежные системы (МПС) используют стандарт EMV для проведения операций по банковским картам. Одними из наиболее известных МПС, стоящих у истоков разработки этой технологии, являются компании «VISA Inc» и «MasterCard Worldwide». Поскольку в основе микропроцессорных карт этих компаний лежит общая технология EMV, мы будем рассматривать обобщенную EMV-карту, не вдаваясь в детали реализации той или иной компании.

Стоит сразу отметить, что спецификация EMV достаточно большая, поэтому статья не претендует на полное описание стандарта. Многие вещи будут представлены в упрощенной форме без использования специфической терминологии. Так как стандарт является открытым, при желании всегда можно ознакомиться и разобраться в деталях на сайте EMVCo.

Описывая платежные транзакции и функциональность EMV-карты, мы будем ссылаться на других участников системы. Помимо самой платежной системы в процессе проведения транзакции участвуют:

Рассматривая подробнее платежную EMV-карту, мы будем концентрировать внимание не только на возможностях микропроцессора. Технология EMV подвергла изменениям как сами карты, так и сообщения, которыми обмениваются участники системы; расширила функциональность приложений для терминалов, банков-эквайров и эмитентов.

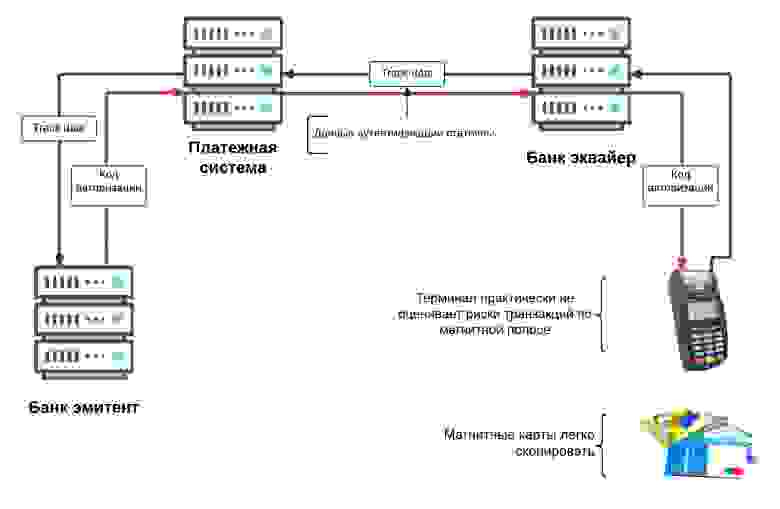

2. Аутентификация магнитной и EMV-карты

Одна из основных задач банка, выпустившего карту – это аутентификация карты в ходе ее использования. В данном случае под аутентификацией понимается процесс доказательства того, что данная карта (или приложение на карте) выпущена банком, авторизированным на это соответствующей платежной системой.

Как происходит процесс аутентификации карты?

В общем случае, прочитав данные карты, терминал отправляет их через банк-эквайер и платежную систему банку-эмитенту. Эмитент на основании данных карты определяет ее подлинность.

В этом процессе заключается одна из основных проблем безопасности платежей по магнитным картам. С одной стороны, целостность данных магнитной карты надежно защищена кодом CVV/CVC (CVC – Card Verification Code, CVV – Card Verification Value) и модифицировать их бесполезно. С другой стороны, довольно просто скопировать всю карту целиком.

2.1 Аутентификация магнитной карты на основе статических данных

Для аутентификации в транзакциях по магнитной карте используются статические данные карты. Эти данные карты каждый раз передаются в банк-эмитент и не меняются на протяжении всего срока действия карты. Вдобавок, платежный терминал практически не оценивает риски транзакций по картам с магнитной полосой. В итоге – в случае полного копирования карты – банк-эмитент не сможет достоверно определить подлинность такой карты. Соответственно, вероятность проведения мошеннической операции достаточно высока.

2.2 Аутентификация EMV-карты на основе динамических данных

Как этот вопрос решают EMV-карты?

Решением вышеописанной проблемы является цифровая подпись статических данных карты и данных транзакции, которые отправляются эмитенту. Поскольку цифровая подпись является уникальной для каждой транзакции, подделка или копирование EMV-карты является нетривиальной задачей.

Рассмотрим подробнее, как происходит динамическая аутентификация карты в ходе EMV-транзакции. Процесс транзакции начинается в момент установки карты в терминал. Терминал передает карте данные транзакции (сумма, валюта, страна и т.д.). Затем карта и терминал производят взаимную проверку рисков транзакции. Если оба устройства все «устраивает» то карта подписывает данные транзакции, а терминал заполняет полученными данными поле (таг или тэг) «DE 55» и отправляет его в банк-эквайер. Тот, в свою очередь, отправляет сообщение банку-эмитенту.

Эмитент, получив поле «DE 55», проверяет подлинность подписи (далее криптограммы) карты, которая рассчитана на основании динамических данных текущей транзакции, тем самым проверяя подлинность самой карты.

Описанный выше процесс является сильно упрощенной моделью EVM-транзакции. Однако он раскрывает главный аспект безопасности EVM-платежей – использование для аутентификации карты динамических данных вместо статических.

Стоит отметить, что у эмитента появляются новые возможности:

3. Внутренняя структура и безопасность EMV-карты

По большему счету, микропроцессорная карта стандарта EMV является обычной смарт-картой (почитать раз, два, три), в основе которой лежат стандарты ISO/IEC 7816 или ISO/IEC 14443 (для бесконтактной).

Реализация EMV-карты может быть выполнена как на базе JavaCard и GlobalPlatform, так и с помощью нативных методов смарт-карты. Аналогично обычными операционными системами (ОС), карточные ОС также имеют файловую структуру и приложения. В контексте этой статьи, наиболее интересны именно платежные приложения EMV-карты. Поэтому будем рассматривать именно их.

Что представляет собой платежное EMV- приложение?

C точки зрения пользователя (терминала или банкомата), платежное EMV-приложение – это программный продукт с интерфейсом, детально описанным в стандарте EMV.

Интерфейс представляет собой серию команд для проведения транзакций и управления EMV-приложениями. Подробную информацию можно найти в «EMV Book 3 Application Specification». Несмотря на существование стандарта, платежные приложения компаний Visa и MasterСard имеют отличия в реализации. Также могут отличаться и разные приложения одной компании. Например, «M/Chip 4» и «M/Chip Advance» компании MasterСard.

Вне зависимости от реализации, каждое приложение имеет свой собственный идентификатор, так называемый AID (Application Identifier). Он указывает к какому типу платежной системы относится приложение. По идентификатору приложения AID терминал определяет возможность проведения транзакции или, в случае нескольких приложений строит список поддерживаемых приложений и предлагает выбрать одно из них.

Если на карте реализована файловая структура и управление приложениями, какие же механизмы обеспечивают безопасность данных от доступа извне?

Тут стоит разделить время жизни карты до момента выпуска банком, и после.

Первичный доступ к чистой карте обычно регламентируется производителем чипов. Чаще всего каждая партия карт имеет свой ключ карты, с помощью которого необходимо аутентифицироваться с картой в ходе ее прошивки.

На следующем этапе доступ к файловой системе и приложениям обычно регулируется операционной системой. Она также имеет свой собственный ключ, и, соответственно, для доступа требуется аутентификация.

Далее установленное приложение проходит процесс персонализации карты. Персонализация представляет собой загрузку параметров и ключей приложения, которые определяют безопасность EMV-транзакций. Для доступа к этому процессу также требуется аутентификация с помощью ключа приложения.

После установки приложения и его персонализации вышеперечисленные доступы обычно закрываются навсегда. Что исключает возможность проникновения «внутрь» после выпуска карты.

Итого: ключ карты, ключ ОС и ключ приложения защищают карту от стороннего вмешательства на различных стадиях ее производства. В случае если в ходе изготовления часть карт будет дискредитирована (например, украдена), эти ключи защитят карты от вмешательства извне. А без знания ключей карты становится практически полностью бесполезными.

Некоторые данные приложения могут быть модифицированы и после выпуска карты. Изменения могут быть выполнены так называемыми скриптовыми командами. Исключительные права на внедрение изменений принадлежат эмитенту. Такая возможность предусмотрена, чтобы в любой момент времени, эмитент мог заблокировать или разблокировать карту, обновить лимиты или настройки карты. Обновление данных производится терминалом или банкоматом только после успешной онлайн транзакции (аутентификации с банком). Данные приходят на карту от эмитента в чистом виде, однако имеют в себе аналог цифровой подписи – MAC, который гарантирует целостность данных. Для расчета MAC используется соответствующий ключ приложения (один из трех DES ключей загружаемых в приложение).

Отдельными пунктами являются модификация оффлайн пин-кода (offline PIN) и счетчика лимита неудачных вводов пин-кода (PinTryLimit). Эти изменения также выполняются скриптовой командой с MAC-подписью. Однако, при смене пин-кода эти команды дополнительно шифруются с помощью специального ключа, предназначенного исключительно для выполнения описанного процесса.

4. Данные EMV-приложения

Аналогично картам с магнитной полосой, EMV-приложения также имеют открытые данные доступные для чтения. И хотя само приложение прочитать невозможно, как невозможно добраться и до ключей и пин-кода – доступ к открытым данным приложения всегда открыт.

Данные EMV приложения

О каких данных идет речь?

На картинке выше приведен ориентировочный список данных, хранящихся внутри EMV-приложения. Конечно, для каждого конкретного приложения он может несколько отличаться. На данном этапе важно отметить, что персональная информация клиента не хранится в EMV-приложении. Действительно, больший объем памяти чипа позволяет платежным системам и банкам хранить на карте больше информации – однако персональной информации клиента там нет.

Предыдущая картинка наглядно иллюстрирует факт того, что на карте хранится множество технических данных, необходимых для эффективного проведения операций и доступа к счету. Данные EMV-приложения размещаются в записях (рекордах или треках). Их список можно получить в ответ на команду «Get Processing Options». Конкретную запись можно прочитать с помощью команды «Read Record». Внутри могут находиться: сертификаты ключей, номер карты (PAN – Primary Account Number), списки методов проверки карты (CVM list– Card Verification Methods list) и множество другой информации. Чтение этих записей очень похоже на чтение треков с магнитной полосы. Данные технических настроек карты, счетчики и лимиты можно получить командой «Get Data», указав требуемый тип.

Интересно, что практически все данные о счете держателя карты и настройках приложения можно вычитать из карты без каких либо трудностей. Единственное до чего не добраться – это ключи приложения и значение пин-кода.

Можно ли скопировать данные на с одной чиповой карты на другую?

Если у вас есть карта с «чистым» (не персонализированным) приложением, то технически это реализуемо. Однако за счет отсутствия возможности сделать копию ключей карты – приложение будет генерировать неверные подписи транзакции. В результате – эмитент будет отклонять любые онлайн-операции. Также отсутствие ключей не позволит провести CDA /DDA аутентификацию. Единственная брешь — это SDA офлайн. Однако на данный момент этот метод в виде единственного метода аутентификации считается устаревшим. Далее будет детально рассмотрено, как защищена EMV-транзакция.

Можно ли скопировать данные EMV-приложения на магнитную полосу?

Из данных EMV-приложения можно составить треки для карты с магнитной полосой, за исключением одного небольшого параметра – кода обслуживания (Service Code). В качестве данных для EMV-приложения, код обслуживания указывает терминалу, что транзакция должна быть проведена с использованием приложения карты. Если взять этот код «как есть» и скопировать на магнитную дорожку – терминал будет пытаться выполнить транзакцию с помощью приложения. Казалось бы, можно отредактировать код обслуживания, но целостность данных защищена кодом CVV/CVC кодом. Он является ближайшим аналогом цифровой подписи.

Создается ощущение, что EMV-карта защищена от копирования со всех сторон. Хотя все-таки известна одна тривиальная возможность. Для режима совместимости производители выпускают EMV-карты комбинированного типа – то есть с микропроцессором и магнитной полосой. Существует возможность скопировать данные магнитной полосы на другую комбинированную карту с нерабочим чипом (чистым или сожженным) и попытаться провести так называемый fallback (при невозможности считать чип, терминал проводит операцию по магнитной полосе). В данный момент такие операции не приветствуется платежными системами, а риск по этим операциям ложится на эквайра или эмитента.

5. Безопасность EMV-транзакции

Существует два разных (хотя и выполняющих одну и ту же функцию) варианта проведения платежной транзакции – онлайн и офлайн. Выше мы в общих чертах рассматривали онлайн-транзакцию, которую эмитент подтверждает в режиме реального времени. Офлайн-транзакция проводится терминалом без моментального подтверждения банком. Такие транзакции используются для операций с низким уровнем риска или в случае, например, отсутствия связи с банком-эмитентом.

Для этих двух видов транзакций существует соответственно два вида аутентификаций – онлайн и офлайн. В случае выполнения онлайн-аутентификации, операция производится с участием эмитента, а офлайн-аутентификация подтверждается платежным терминалом. Стоит уточнить, что во время проведения онлайн- транзакции может выполняться как онлайн-, так и офлайн-аутентификация одновременно (если и карта, и терминал это поддерживают). Несмотря на избыточность схемы, на этапе аутентификации не всегда понятно в каком режиме будет проходить транзакция.

Порядок выполнения транзакции карта – терминал

Функции безопасности, рассматриваемые ниже, являются только частью EMV-транзакции. Помимо аутентификации, к функциям безопасности можно отнести: оценку рисков проведения транзакции и верификацию держателя карты (онлайн и офлайн-пин, размер суммы транзакции, страна, валюта, прочее).

5.1 Онлайн EMV-транзакция

Основным методом подтверждения подлинности карты в онлайн-транзакциях является аутентификация карты онлайн. В основе данного метода лежит генерация картой криптограммы ARQC (Authorisation Request Cryptogram) для каждой платежной операции. Давайте рассмотрим этот процесс подробнее.

Онлайн EMV-транзакция

В основе генераций и проверок криптограмм лежит алгоритм 3DES. Эмитент и карта владеют общим секретным ключом MKac (Application Cryptogram Master Key). В начале транзакции карта генерирует на основе MKac сессионный ключ SKac (Application Cryptogram Session Key). Криптограмма ARQC длинной 8 байт генерируется картой с помощью алгоритма MAC, на сессионном ключе SKac с использованием данных транзакции.

В процессе транзакции, сгенерированная картой криптограмма ARQC, отправляется в банк-эмитент, Банк сверят пришедшую ARQC с криптограммой которую, рассчитал самостоятельно. Для этой операции банком генерируется сессионный ключ, затем на основании пришедших данных транзакции, рассчитывается собственный ARQC. Если собственный (сгенерированный эмитентом) ARQC и ARQC карты сходятся – карта подлинная.

Далее эмитент по похожему алгоритму на основе динамических данных транзакции и данных ответа генерирует ARPC (Authorisation Response Cryptogram) и отсылает эту криптограмму назад карте. В тот момент, когда карта подтвердит пришедший ARPC, взаимная аутентификация карты и эмитента – выполнена.

Выше описан основной механизм аутентификации карты, который используется для онлайн-транзакций. Как уже было сказано, в онлайн-транзакции может присутствовать офлайн-аутентификация. Однако, чтобы не усложнять, рассмотрим детальное описание офлайн-аутентификации в контексте офлайн-транзакции.

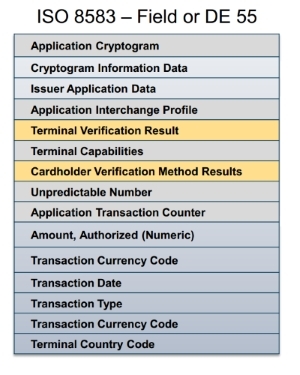

Следующим методом безопасности являются расширенные данные в Field/DE 55 которые передаются в банк-эмитент. Field/DE 55 содержит результаты работы карты и терминала, оценки рисков и анализа транзакции.

Как показано на изображении выше, в Field/DE 55 содержится важная информация. Например, Terminal Verification Result, Сard Verification Result, которые в сумме с остальными данными помогают понять эмитенту и платежной системе как происходит транзакция и предоставляют множество дополнительных деталей для оценки рисков транзакции.

5.2 Офлайн EMV-транзакция

Особенность офлайн-транзакции заключается в том, что транзакция проводится картой и терминалом без обращения к банку и платежной системе. В процессе такой транзакции карта может одобрить транзакцию в пределах установленного лимита, а терминал, в свою очередь, отправляет информацию в банк позже по расписанию, либо когда появится связь с банком. Такие офлайн-транзакции предоставляют дополнительные преимущества как банку-эмитенту, так и владельцу карты. Например, владелец может расплатиться даже, если связи с банком нет. Либо же, если сумма небольшая – операция пройдет намного быстрее.

Как происходит аутентификация карты при офлайн-транзакции?

Ранее упоминалось, что онлайн- и офлайн-аутентификации используют разные технологии. Если онлайн использует криптографический алгоритм 3DES, то в случае с офлайн используется RSA c ассиметричными ключами. Зачем же использовать такие разные технологии? Все дело в том, что при онлайн-аутентификации, ключи хранят только карта и банк. В случае же офлайна – ключ нужно доверить терминалу. Учитывая наличие большого количества терминалов, существует вероятность, что секретный ключ доверенный терминалам недолго останется секретным.

Т.к. детальное описание офлайн-аутентификации карты достаточно большое, рассмотрим упрощенную модель.

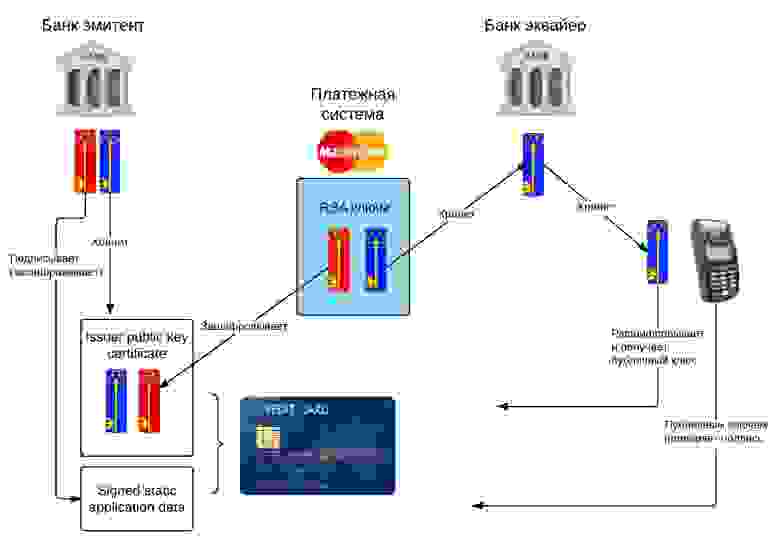

Static Data Authentication

Во главе всего стоит платежная система (точнее центр сертификации), которая выпускает пару ключей: приватный ключ (красный) и публичный ключ (синий). Банк-эмитент также имеет свою пару ключей. Для своих ключей эмитент специальным образом генерирует сертификат (Issuer Public Key Certificate), который содержит в себе публичный ключ эмитента. Этот сертификат подписан (зашифрован) приватным ключом платежной системы. В процессе персонализации этот сертификат загружается на карту.

Когда платежный терминал устанавливают в торговую точку и подключают к системе, публичный ключ платежной системы через банк-эквайер загружается в терминал.

В процессе офлайн-транзакции терминал производит офлайн-аутентификацию карты. Сначала терминал вычитывает из карты Issuer Public Key Certificate, и с помощью публичного ключа платежной системы проверяет правильность подписи сертификата (т.е. расшифровывает). Если подпись верна – извлекается публичный ключ эмитента. Далее, с помощью публичного ключа эмитента, проверяется подпись критических данных карты, чем и подтверждается ее подлинность.

Описанный выше метод относится к статической аутентификации SDA (Static Data Authentication). В настоящее время чаще используются динамические аутентификации: DDA (Dynamic Data Authentication) и CDA (Combined Data Authentication), которые включают в себя SDA и дополнительно, по аналогии с онлайн, подписывают данные, которые курсируют между терминалом и картой. Данные подписываются приватным ключом карты, который загружается на карту в процессе персонализации. Подпись проверяется терминалом с помощью публичного ключа, восстановленного из соответствующего сертификата.

Технология SDA позволяет терминалу проверить, что данные на карте не модифицированы. Однако, она не позволяет полностью идентифицировать подлинность карты (существует возможность скопировать SDA-данные). В свою очередь, технологии DDA и CDA позволяют подтвердить подлинность карты, потому что карта является носителем уникального приватного ключа, чей сертификат (публичный ключ) подписан приватным ключом эмитента (сертификат эмитента (его публичный ключ) подписан приватным ключом платежной системы).

Диаграмма SDA

Диаграмма DDA/CDA

Технологии DDA и CDA уже содержат в себе SDA и в целом сходны. Оба алгоритма используют уникальный ключ карты и динамические данные. DDA-аутентификация является отдельной операцией и выполняется до основного цикла процесса транзакции. CDA выполняется в основном цикле транзакции, а в качестве подписываемых данных дополнительно используется криптограмма карты. В целом, сегодня, технология DDA более распространена, хотя CDA является более предпочтительной в использовании.

Помимо цифровой подписи, терминал и карта умеют оценивать риски транзакции. Для офлайн-транзакции карта может оперировать несколькими видами счетчиков транзакций и аккумуляторов офлайн-сумм, валютами и странами, офлайн-пином и его лимитами, а также дополнительными правилами. В процессе персонализации карты эмитент имеет возможность ограничить максимальное количество последовательных офлайн-транзакций и/ или максимальную сумму транзакции (нижними и верхними лимитами), таким образом определяя уровень риска.

Для каждой из реализаций приложения конкретной платежной системы существует свой набор правил, на основании которых карта может принимать решения проводить офлайн, онлайн или отклонять транзакцию. Список этих правил достаточно гибкий и может по-разному настраиваться эмитентом для каждого карточного продукта. В процессе решения могут участвовать результаты предыдущих транзакций, офлайн-счетчики, результаты проверки пина и т.д.

6. Проверка держателя карты CVM (Cardholder verification method)

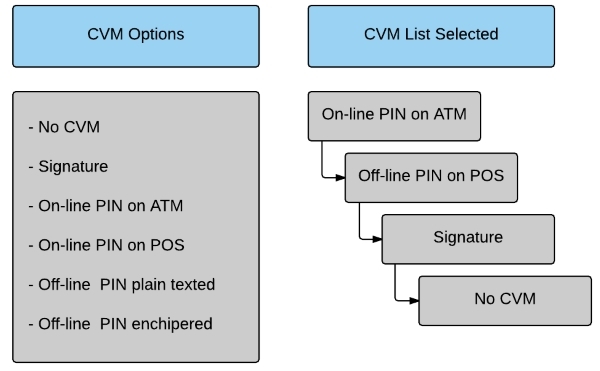

Практически вся статья была посвящена транзакциям и процессу аутентификации карты, а пользователю карты уделялось мало внимания. С появлением технологии EMV проверка держателя карты не слишком видоизменились. В данный момент наиболее популярными методами проверки являются: проверка пин-кода (онлайнового и/или офлайнового) и подпись владельца карты. Так сложилось, что с приходом EMV не все платежные терминалы обладают одинаковыми возможностями проверки держателя карты (например, по причине возраста оборудования). В свою очередь, разные EMV приложения также могут быть ограничены в возможностях. Поэтому терминалу и карте приходится выбирать подходящий метод проверки держателя карты. Для этого используются так называемые CVM-списки. В CVM-списке определены методы проверки держателя карты и их приоритеты. И платежное приложение, и терминал имеют свои собственные списки. Итоговый список определяется путем объединения списков терминала и приложения. Из полученного итогового списка терминал выбирает общий CVM- метод с наибольшим приоритетом и осуществляет проверку держателя карты.

Пример такого списка представлен на картинке выше. Например, если карта вставлена в банкомат – будет запрошен онлайн-пин, если в терминал – офлайн-пин. В случае, если устройство не имеет пин-пада – будет запрошена проверка подписи. Во всех остальных случаях проверка держателя карты производиться не будет.

Заключение

В данной статье былы поверхностно рассмотрены платежное EMV-приложение и хранимые в нем данные, описаны основные отличия в процессах проведения транзакций по магнитным и EMV-картам. Также были рассмотрены процедуры проведения онлайн и офлайн-транзакций и механизмы обеспечения их безопасности. Конечно же, каждый аспект технологии EMV, имеет гораздо большую глубину и степень сложности. Однако, надеюсь, что статья дала общее понимание принципа работы платежных EMV-карт и проведения платежей с их помощью.

В заключении можно сказать, что платежная EMV-карта сложный и высокотехнологичный продукт, надежно защищающий доступ к вашему счету в банке. Микропроцессорную EMV-карту практически невозможно скопировать, а каждая транзакция защищена уникальной цифровой подписью. Любые действия, происходящие внутри карты, регламентируются строгим набором правил с указаниями как поступать в каждом конкретном случае. В процессе создания платежные EMV-приложения проходят обязательную многоуровневую сертификацию и получают разрешение от платежной системы на их использование. Программировать такие карты сложно и интересно. Впрочем, описание этого процесса может растянуться еще не на одну статью.